增值税留抵退税政策提高了劳动收入份额吗*

2023-10-17 08:15李光龙李子栋

税收经济研究 2023年4期

◆李光龙 ◆谭 茜 ◆李子栋

内容提要:文章以2013—2021 年中国A 股上市公司数据为样本,采用双重差分法评估了增值税留抵退税政策对企业劳动收入份额的影响效应。研究发现:(1)增值税留抵退税政策促进劳动收入份额提高了0.4 个百分点,说明增值税留抵退税政策给企业劳动要素带来的创造效应大于替代效应;(2)异质性分析发现,增值税留抵退税政策对国有企业、民营企业以及普通职工劳动收入份额的正向影响更加显著;(3)机制检验发现,政策实施后劳动收入份额的提高通过提高职工平均工资与吸纳更多就业来实现。文章有助于在理论上理解增值税留抵退税政策的分配效应,在实践中为进一步优化增值税制度、促进共同富裕提供数据支撑。

一、引言

党的二十大报告指出,共同富裕是社会主义的本质要求,中国式现代化是全体人民共同富裕的现代化。劳动收入份额是共同富裕的重要指标,宏观层面指的是劳动报酬占GDP 的比值,微观层面指的是劳动要素报酬占全部要素报酬的比值。近年来,要素收入分配不公已成为社会关注的焦点问题,因此,探究劳动收入份额的影响因素,进而稳步提高劳动要素收入份额,具有重大的理论价值与现实意义。

税收的调节功能影响着收入的初次分配、再分配、第三次分配,不论是开征直接税还是间接税,势必会影响生产要素的相对价格进而影响资源配置格局,也会对劳动收入份额变动造成重要影响。增值税作为我国的第一大税种,其税制改革及优惠政策与企业的经营决策息息相关。在1994 年税制改革中,为了筹集更多财政收入同时抑制地方盲目投资,我国实行了生产型增值税。之后,为解决购进固定资产不能抵扣进项的重复征税问题,我国进行了增值税转型改革,但是增值税留抵不退问题却没有一并解决。增值税留抵不退挤占了企业现金流,提高了企业融资成本。以财税〔2018〕70 号文为标志,近年来增值税留抵退税的范围不断扩大,政策不断完善,已经逐步建立起增值税留抵退税制度。从结果上看,增值税留抵退税政策的实施缓解了企业的资金压力,在一定程度上促进企业吸纳更多就业人员,促进了主业投资效应,加大了企业固定资产投资力度。

本文尝试分析增值税留抵退税政策对于初次收入分配格局的影响,可能的边际贡献在于以下两个方面:(1)以财税〔2018〕70 号文为外生政策冲击,采用双重差分模型实证考察增值税留抵退税对劳动收入份额的影响,丰富了要素收入分配格局影响因素的探索,拓展了留抵退税政策经济效应的研究;(2)分析了增值税留抵退税政策对于提高劳动收入份额的作用机制,即通过提高职工平均工资与吸纳更多就业增加劳动收入份额。

二、文献综述与理论分析

(一)文献综述

从已有的文献来看,学者对税收制度改革对劳动收入份额的影响存在较大分歧。一方面,聂辉华等(2009)、陆雪琴等(2022)将2004 年东北地区增值税转型作为一项准自然实验,发现增值税转型会鼓励企业用资本要素替代劳动要素从而导致劳动收入份额下降;彭飞等(2022)证明了“营改增”政策显著弱化了劳动收入份额;邓明(2023)研究了企业所得税的有效税率对企业劳动收入份额的影响,结果表明企业所得税有效税率越低,其劳动收入份额也就越低。另一方面,苏梽芳等(2021)采用2009—2015 年中国服务业上市公司数据,证明“营改增”能够显著促进劳动收入份额提高;申广军等(2018)以2004 年东北地区增值税转型为冲击变量,识别了增值税转型对劳动收入份额的促进效应;汪冲等(2022)、徐丹丹等(2021)、李红霞等(2022)分别发现研发费用加计扣除、固定资产加速折旧与增值税减税能够显著提高上市公司的劳动收入份额。由于实施时间短,关于留抵退税与收入分配的相关研究付之阙如。虽有相关文献研究了增值税留抵退税政策对于就业的影响,发现留抵退税政策可以增加企业劳动力雇佣数量,但并未讨论要素收入分配问题。

学术界对劳动收入分配影响因素的研究非常丰富。从宏观层面看,Acemoglu(2003)探究了技术进步对劳动收入份额的影响,发现资本增强型技术进步会降低劳动收入份额,而劳动增强型技术进步起到的作用并不明显;郭庆旺等(2011)研究了税收制度对要素分配的影响,发现不同税种对劳动分配份额与资本分配份额的影响不尽相同;罗长远等(2009)研究发现经济发展水平与劳动收入占比之间存在“U”型关系;白重恩等(2010)探究了不同时期的经济结构对劳动收入份额的影响;邵敏等(2010)探究发现经济全球化背景下,外资进入导致我国工业行业劳动者报酬份额下降。从微观层面看,罗长远等(2012)提出融资约束高的企业倾向于减少劳动雇用或降低工资水平;部分学者认为数字金融对企业劳动收入份额的有显著提升的作用(江红莉等,2022;熊家财等,2022);江轩宇等(2022)认为会计信息可比性的增强可以显著提高企业的劳动收入份额。

(二)理论分析

理论上,开征增值税并不会扭曲资源配置,企业承担的增值税税负与流转次数无关,仅与流通环节的增值额相关,但若规定增值税留抵税额不能退还只能结转下一期再抵扣,则会破坏增值税中性原则。因为增值税留抵税额相当于企业滞留在政府的一笔资金,这将使得企业面临更高的融资约束从而造成企业行为的扭曲。

增值税留抵退税政策的实施可以鼓励企业扩大固定资产投资规模,促进企业转型升级,但是企业的劳动要素收入份额又会受到什么影响呢?从劳动创造效应来看,增值税留抵退税政策给企业带来了退税资金,缓解了企业的融资约束,从而促进企业扩大生产规模、提高生产效率,使得企业的职工数量与平均工资上升,劳动收入占比增加;从劳动替代效应来看,留抵退税政策规定购进资产的进项税额可以及时退还,实际上降低了资本要素相对劳动要素的价格,企业会选择用购进更多固定资产来替代劳动力,这会降低企业对劳动要素的需求,导致职工平均收入与职工数量下降,提高了资本相对劳动的收入比重。综合来看,增值税留抵退税对劳动收入份额的影响取决于劳动创造效应与劳动替代效应的大小。

三、研究设计

(一)数据来源

本文使用2013—2021 年A 股上市公司数据,以2018 年6 月27 出台的财税〔2018〕70 号文作为外生政策冲击。借鉴已有研究,本文在删除金融保险、ST 与ST*类公司、数据缺失的样本后,得到16299 个观测值,并进行上下1%的缩尾处理,以上数据均来源于CASMAR 数据库与WIND 数据库。

(二)变量定义

1.劳动收入份额

借鉴胡奕明等(2013)的研究,本文使用职工总收入占营业总收入的比值衡量劳动收入份额,即ls=(当期支付给职工以及为职工支付的现金+期末应付职工薪酬-期初应付职工薪酬)/期末总资产;同时将江轩宇等(2022),施新政等(2019)对劳动收入份额的微观衡量方法作为稳健性检验。

2.政策虚拟变量

本文参考吴怡俐等(2021)和蔡伟贤等(2022)的研究方法,以财税〔2018〕70 号文构造政策虚拟变量。虚拟变量(treat)用来区分企业是否享受过留抵退税政策,在样本期内如果观测到企业享受过留抵退税政策,则归为实验组,取值为1,否则归为对照组,取值为0。政策时间虚拟变量(post)用来区分企业享受留抵退税政策的时间,2018 年及之后的样本取1,否则取0。交互项(treat×post)为核心解释变量,用以检验增值税留抵退税政策实施对实验组的政策效应。

3.控制变量

考虑到劳动收入份额可能受其他因素的影响,本文借鉴肖土盛等(2022)的研究,控制企业层面特征与外部宏观环境对劳动收入份额的影响,包括公司规模(size)、资本负债率(lev)资本密集度(capital)、资本产出比(ppe)、资产收益率(roa)、经营活动现金流(cfo)、公司成长性(growth)、股权集中度(top10)、产权性质(soe)、公司年龄(age)、经济发展水平(gdp)、产业结构(Indstr)和高等教育情况(edu),具体变量含义如表1 所示。

表1 变量名称及解释

(三)模型设定

本文将2018 年增值税留抵退税政策视为一项外生政策冲击,采用双重差分模型(DID)检验增值税留抵退税政策对企业劳动收入份额的影响,基准回归模型如下:

模型(1)中,lsi,t表示i企业t年度的劳动收入份额,为被解释变量;Treati×Postt是核心解释变量,其系数β1为本文主要关注对象,若β1>0 则说明增值税留抵退税政策提高了企业职工的劳动收入份额;β1<0 则说明增值税留抵退税政策降低了劳动收入份额。concrols 表示控制变量的集合,μi为企业固定效应,λt为时间固定效应,εi,t则表示随机扰动项。此外,本文将标准误聚类至企业层面。

四、实证分析与稳健性检验

(一)描述性统计

表2 报告了主要变量的描述性统计结果。如表所示,本文的被解释变量劳动收入份额(ls)的均值为0.069,这与已有文献基本一致。解释变量中试点企业虚拟变量(treat)的均值为0.552,表明样本中有55.2%的企业为实验组,也进一步说明增值税留抵退税政策实施的广泛性。其他控制变量与往年研究基本一致,不再赘述。

表2 主要变量描述性统计

(二)基准回归结果

表3 报告了模型(1)的回归结果。列(1)为不加控制变量的回归结果,在控制双向固定效应后交互项(treat×post)的估计系数为0.005,且1%的水平下显著,表明企业受到政策冲击之后,劳动收入份额有所提高。列(2)在此基础上控制了一系列可能影响劳动收入份额变化的宏微观因素后,交互项(treat×post)的估计系数为0.004,且在1%的水平下显著,回归模型的拟合度提高。综上可知,增值税留抵退税政策的实施能够显著提升企业的劳动收入份额,也说明政策给劳动要素带来的创造效应大于替代效应。

表3 基准回归结果

(三)稳健性检验

1.平行趋势检验

使用双重差分模型的前提是满足平行趋势假设,即要求在政策实施之前对照组与实验组的结果变量有共同的时间趋势。本文根据Jacobson et al.(1993)的做法,采用事件研究法进行平行趋势检验,将政策实施的前一年2017 年作为基期。平行趋势检验结果如图1 所示,pre_5-pre_2的系数均不具有统计显著性,意味着在2013—2017 年即留抵退税政策政策实施之前,实验组与对照组的劳动收入份额不存在显著性差异,因此,平行趋势检验通过。current 即2018 年的交互项(treat×post)的估计系数相比基期有所上升但不显著异于0。las_1_-las_3 即2019—2021 年,实验组企业的交互项(treat×post)的估计系数呈现明显的上升趋势,说明政策实施后一年,增值税留抵退税政策提升了企业劳动收入份额。政策存在滞后性的可能原因在于政策信息的传递与要素收入份额的调整需要一定的时间。

2.子样本回归

考虑到2014 年、2015 年实行了增值税加速折旧政策,将样本区间变更为2016—2019 年,以尽可能避免劳动收入份额受到其他因素的影响。在缩短样本区间之后得到的结论如表4 列(1)所示,其依旧显著为正。

3.替换被解释变量

采用多种方法衡量被解释变量可以解决指标度量偏差的问题,本文分别借鉴了江轩宇等(2022)、施新政等(2019)的方法重新衡量劳动收入份额,即ls1=(当期为职工支付的现金+企业期末应付职工薪酬-企业期初应付职工薪酬)/营业总收入,ls2=当期为职工支付的现金/营业总收入。被解释变量替换后的检验结果依次报告于表4 列(2)列(3),研究结论保持不变。

4.排除同期政策的影响

第一,排除减税降费政策的影响。在样本期间,我国实施了多项减税降费政策,如下调增值税税率、研发费用加计扣除等。为了排除减税降费对企业生产要素偏好的影响,本文在回归模型中加入企业税收负担变量。参考刘骏等(2014)的研究,企业的税收负担为各项税费产生的净现金流出与营业收入的比值,其中各项税费的产生的净流量为现金流量表中“支付的各项税费”减去“收到的各项税费”。考虑企业税负变化后,表4 列(4)结果显示依旧稳健。第二,排除政府补助的影响。政府补助可能会对企业雇佣规模与薪资水平产生影响,参考黎文靖等(2016)的研究,用企业当期收到的政府补助除以总资产衡量,在回归中加以控制,报告结果见表4 列(5)。

5.排除早期政策的影响

参考吴怡俐等(2021)的方法,删除了可能受到财税〔2016〕141 号文影响的样本,重复了模型(1)检验,结果如表4 列(6)所示,回归系数仍然显著为正。

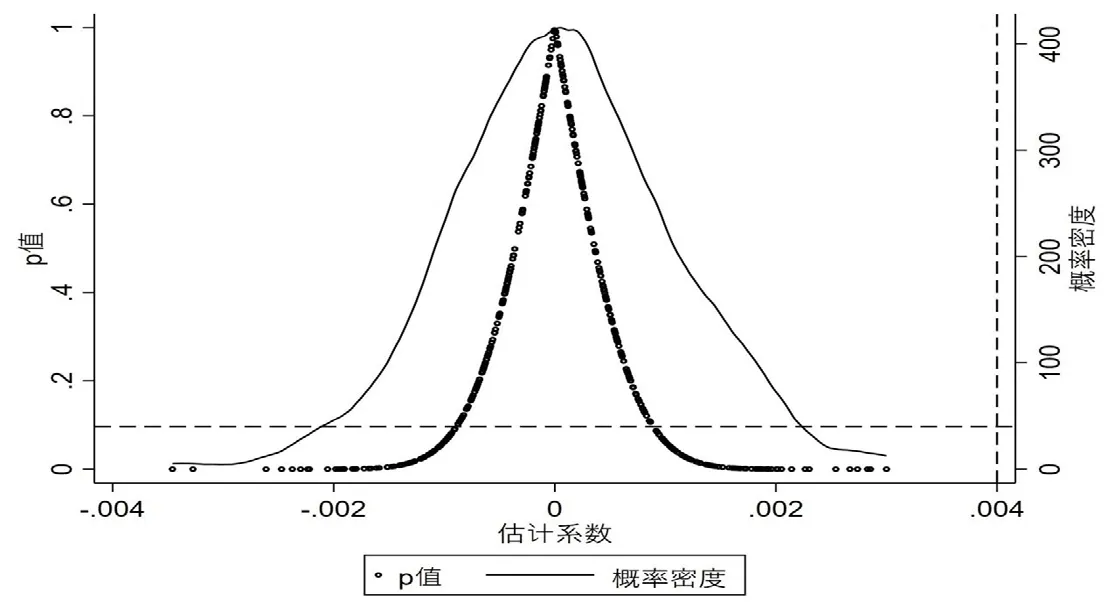

6.安慰剂检验

考虑到结果还可能受到遗漏变量与随机因素的影响,本文参考La Ferrara et al.(2012)的做法,随机筛选约企业总样本量的55.2%(原实验组占总样本比例)作为虚拟的实验组,其余的作为对照组,政策时间仍然设定为2018 年。按照模型(1)进行回归,并将该过程重复500 次,根据虚拟实验得到的基准回归估计系数的取值概率来判定结论的稳健性。结果如图2 所示,左边的Y 轴代表估计系数的P 值,右边的Y 轴代表估计系数的概率密度,X 轴代表估计系数的取值,垂直参考虚线上估计系数取值为0.004,为表3 列(2)的基准回归结果,水平参考虚线上p 值为0.1。由图2 可知,虚假的双重差分项的估计系数集中分布于0 附近,远离垂直虚线,且大部分虚假系数估计值位于水平参考虚线以上,说明增值税留抵退税政策对企业劳动收入份额的影响不大可能是由偶然因素造成。

图2 安慰剂检验

五、异质性分析和影响机制

(一)异质性分析

1.产权性质

为探究增值税留抵退税政策对不同所有权性质企业劳动收入份额的影响,本文将企业分为国有企业、民营企业与外资企业,对三部分样本分别按照模型(1)进行回归。结果如表5 列(1)-(3)所示,对于外资企业,交互项(treat×post)的估计系数为正且不显著,而对于国有企业和民营企业的交互项(treat×post)的估计系数显著为正。进一步比较国有企业和民营企业发现,民营企业的估计系数为0.005 高于国有企业估计系数0.002。可能的原因在于:其一,国有企业的劳动收入份额高于民营企业(李红霞等,2022),因而增值税留抵退税政策带来的资金缓解对国有企业继续提高劳动收入的影响不大;其二,国有企业的工资机制更加稳定,不太可能快速地对生产要素变动做出过多反应(徐丹丹等,2021);其三,国有企业享受的优惠待遇较多,对留抵退税红利并不敏感。

2.劳动者类型

进一步研究,将劳动收入份额进一步细分为普通职工劳动收入份额与高管劳动收入份额。具体而言,普通职工收入份额=(当期为职工支付的现金+企业期末应付职工薪酬-企业期初应付职工薪酬-高管薪酬总额)/期末总资产,高管的收入份额=高管薪酬总额/期末总资产。如表5 列(4)(5)所示,当被解释变量为高管劳动收入份额时,回归系数小于0.001 且不显著;而当被解释变量为普通职工劳动收入份额时,回归系数显著为正。这表明增值税留抵退税政策提高的劳动收入份额主要为普通职工的劳动收入份额,这符合我国缩小收入差距、促进共同富裕的目标。

(二)影响机制分析

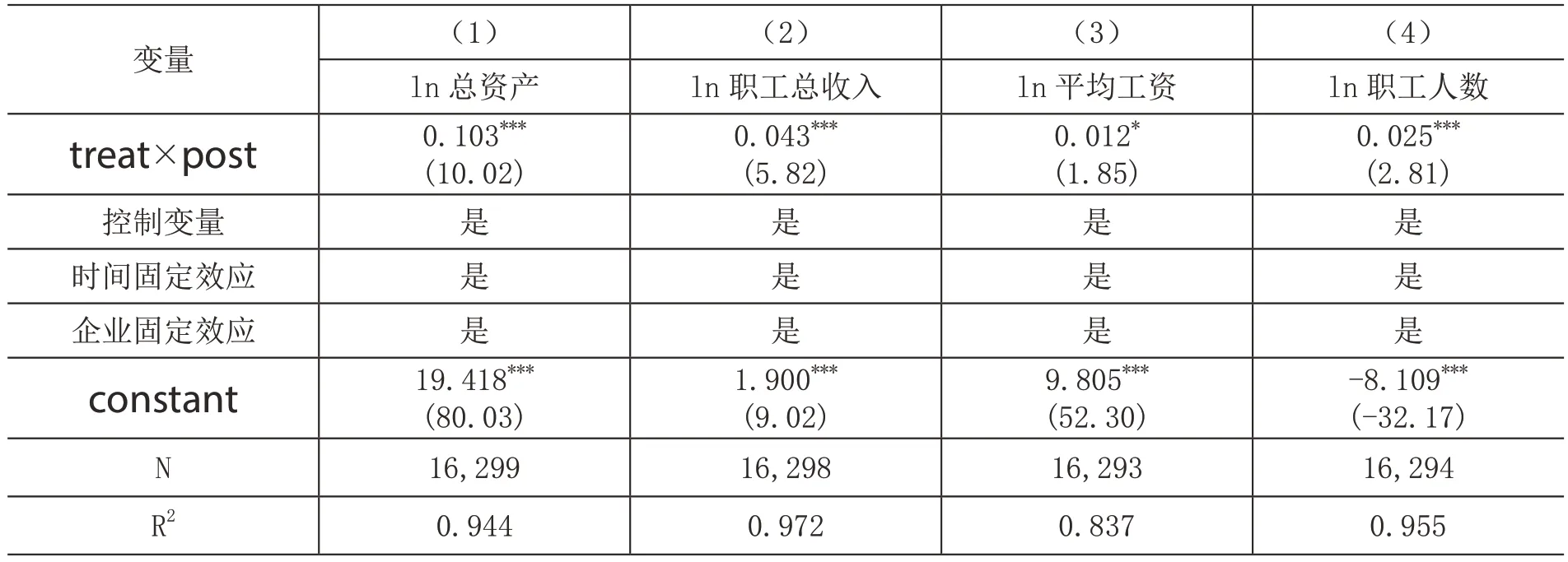

从前文分析结果来看,我们可以确信增值税留抵退税政策实施后,上市公司职工的收入比重呈现上升趋势,为探究企业职工总收入与期末总资产的变化情况,本文分别将被解释变量替换为期末总资产的对数值与职工总收入的对数值并重新进行回归检验。结果如表6 列(1)(2)所示,增值税留抵退税政策均显著增加了企业期末总资产与职工总收入,但从表3 列(2)可知留抵退税政策提高了劳动收入份额,因此可以推测得出政策实施后职工总收入的增速要快于期末总资产的增速,这一结果在一定程度上表明留抵退税扩大了企业生产规模的同时带来了更大的劳动创造效应。

表6 影响机制分析

进一步探究职工总收入提高的原因,结果如表6 列(3)(4)所示。上市公司职工的平均工资在留抵退税政策实施之后增加了1.2%,其交互项(treat×post)在10%的水平上显著;上市公司职工人数增加了2.5%,且系数在1%的水平上显著。因此可以得出结论,增值税留抵退税政策提高劳动收入份额更多的是通过增加就业实现。

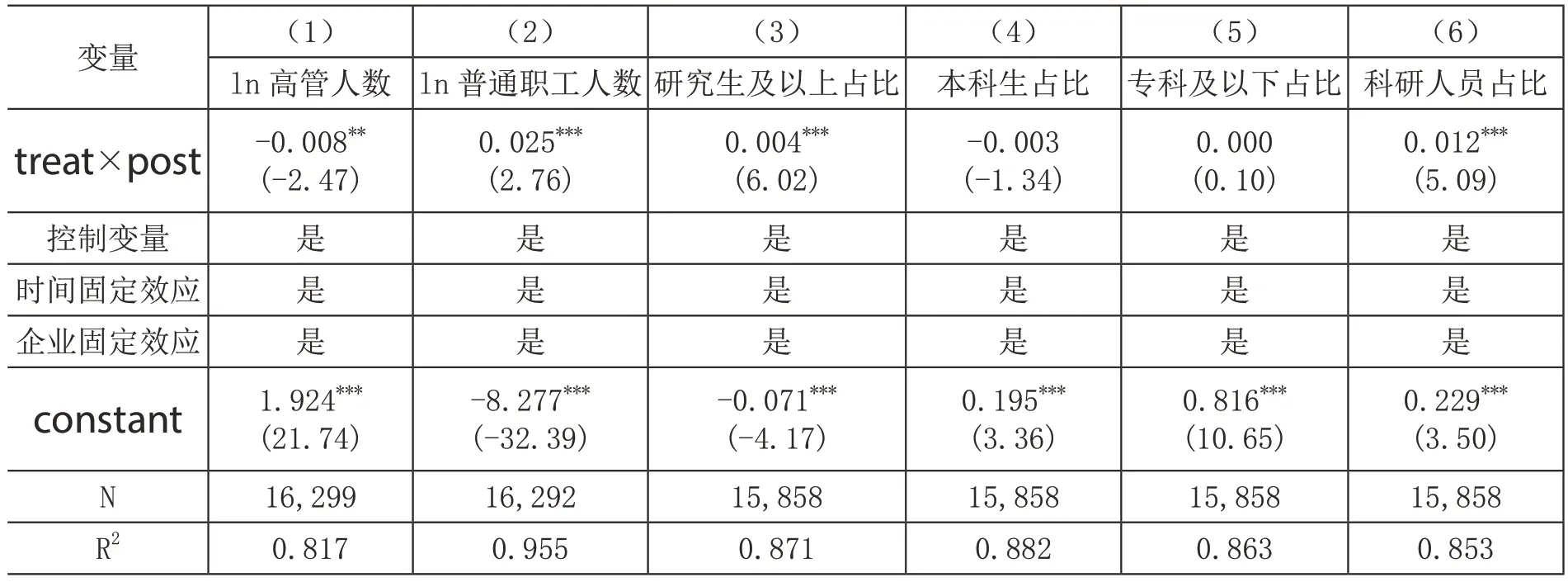

那么,留抵退税政策实施后,上市公司主要吸纳了哪些人群的就业呢?本文分为三个维度进行探究,第一个维度按照职位等级把所有职工分为了普通职工与高管,将不同职位等级的职工人数取对数作为被解释变量;第二个维度按照学历把所有职工分为研究生及以上、本科、专科及以下学历,分别将不同学历职工在总职工人数中的占比作为被解释变量;第三个维度,根据岗位结构将科研人员在总职工人数中的占比作为被解释变量。以上被解释变量均按照模型(1)进行回归。

从职位等级来看,结果如表7 列(1)(2)所示,在政策实施后,上市公司高管人数降低了0.8%且在5%水平上显著,而普通职工人数则上升了2.5%且在1%的水平上显著,说明上市公司的职工总数增加主要体现在普通职工人数的增加而非高管人数的增加。从学历结构来看,如表7第(3)-(5)列所示,增值税留抵退税政策显著提升了研究生及以上人员占比,而对于本科生、专科及以下学历的人员占比却没有显著提升。从岗位结构来看,如表7 列(6)所示,政策实施后科研人员占比上升了1.2%且在1%的水平上显著,这意味着增值税留抵退税政策显著增加了科研人员占比,表明留抵退税政策刺激了企业创新研发投入,这与蔡伟贤等(2022)的研究结论一致。

表7 不同职位等级人数、学历与岗位人数占比变化

综上所述,虽然增值税留抵退税政策降低了资本要素的相对价格引致资本要素与劳动要素之间的替代效应,但与此同时,企业现金流的增加及融资约束的缓解又促进了劳动创造效应的发挥,而本文进一步验证了增值税留抵退税政策带来的劳动创造效应大于劳动替代效应。具体而言,增值税留抵退税政策实施后,上市公司职工的平均工资上升、劳动力需求增加,且后者更为显著,职工总收入增速超过企业总资产增速,使得企业劳动收入份额增加。进一步分析表明,上市公司主要增加了普通职工人数,提升了研究生及以上学历职工、科研岗位的职工占比。

六、结论与建议

本文以2018 年增值税留抵退税试点政策作为准自然实验,使用2013—2021 年A 股上市公司数据,评估政策对企业劳动收入份额的影响效应。结果显示:(1)增值税留抵退税政策显著提升企业劳动收入份额,并且这一结果在经过平行趋势检验、安慰剂检验等一系列稳健性检验之后依旧显著。(2)异质性分析发现这一正向效应对国有企业、民营企业更加显著,而对外资企业并不显著。政策的实施提高了普通职工的劳动收入份额,而对高管劳动收入份额却没有太大影响。(3)机制分析表明,企业劳动收入份额的提升主要通过职工总收入的提高而实现,而职工总收入的提高主要是由职工人数增加造成,新增职工主要为普通职工、高学历职工以及科研岗位职工。本文研究结论的政策启示包括:(1)应逐步推进增值税留抵退税制度的立法工作,保证留抵退税制度的长期稳定性。一方面,增值税留抵退税政策退还了企业积压于政府的资金能够促进企业投资与研发;另一方面,增值税留抵退税政策有助于完善增值税制度,这将强化增值税的中性特征,减少生产效率损失,符合国际主流趋势。(2)政府应该考虑税收激励政策对从业人员的影响,在注重技术革新的同时,也要加强对劳动力的教育与培训,降低行业壁垒与体制束缚,促进劳动要素的合理流转。

猜你喜欢

经济技术协作信息(2018年4期)2019-01-23

辽宁经济(2017年6期)2017-07-12

山西农经(2016年5期)2016-02-28

浙江大学学报(人文社会科学版)预印本(2016年4期)2016-02-28

中国工程咨询(2016年6期)2016-01-31

华南农业大学学报(社会科学版)(2015年3期)2016-01-11

社会科学研究(2015年4期)2015-11-27

学术论坛(2015年12期)2015-10-25

时代金融(2013年6期)2013-08-15

首都经济贸易大学学报(2013年5期)2013-03-11