中国钽铌市场发展现状及未来展望

2023-10-18 08:03□左更

冶金经济与管理 2023年5期

□ 左 更

一、我国钽铌金属资源极度匮乏

1.全球钽可采储量富集于澳大利亚和巴西

钽属于稀有金属品种之一,在地壳中的含量为0.000 2%,单质为钢灰色,在自然界中常与铌共生。共生矿中如果钽的含量相对较高,则称为钽矿,反之称为铌矿。目前,在自然界发现的含钽矿物很多但能够被判定为钽矿物(Ta/Nb≥1)的却很少,而具有工业价值的含钽矿物则更是以钽铁矿、重钽铁矿、细晶石和黑稀金矿4种为主。根据对美国地质调查局历年数据进行查询后发现,全球已探明钽资源只有约14万吨,其中澳大利亚9.9万吨、巴西4万吨。

2.全球铌资源富甲于巴西一国

铌属于稀有高熔点金属,在地壳中的含量为20 ppm,在所有元素中排名第22位,单质呈银灰色、质地较软且具有延展性。常温下,铌不与空气发生反应,高温下能与硫、氮、碳直接化合,不与无机酸或碱发生反应,也不溶于王水,但可溶于氢氟酸。铌的可采储量在全球范围的分布比较集中,根据美国地质调查局(USGS) 2023年的数据显示,全球已探明铌资源储量超过1 700万吨,其中巴西一国储量就达到1 600万吨,而排名第二位的加拿大只有160万吨,美国21万吨,其他国家则储量更少甚至没有可供工业开采的铌矿资源。

3.中国钽铌资源极度匮乏

中国钽资源较缺乏且成矿分散、矿物成分复杂、原矿中钽铌品位低, 钽铌矿物嵌布粒度细,单一钽矿经济资源不多。我国钽资源主要分布在江西、内蒙古和广东三省,合计储量约占全国的73%。根据资料推算的目前我国钽资源量(五氧化二钽含量)约5万吨,折合钽金属资源量不足4.1万吨,而且与澳大利亚和巴西的钽铌矿资源相比,中国的钽铌矿资源品位低,共生矿物复杂,开发利用难度极高,选冶困难,具有经济开采价值的矿产资源不多,可采储量则更少。位于我国江西省的宜春钽铌矿是我国极少数可供工业用途的矿床之一,其资源量仅1.4万吨左右,但已占到全国钽矿资源总量的28%以上。

我国具有工业价值的铌资源仅少量分布在少数省市地区,且可采储量极低,绝大多数矿床资源品位低,可利用铌矿的五氧化二铌(Nb2O5)品位仅为0.008 3%~0.043 7%,共生矿物复杂,采选冶难度大,与国外铌矿相比,自然禀赋明显偏低。根据相关数据计算的中国国内铌资源量(金属)仅140万吨左右,可采储量仅约30万吨,占全球总量不足2%。

二、钽铌均是我国未来高质量发展的重要原料

钽硬度适中,富有延展性,热膨胀系数很小,具有非常出色的化学性质,无论是在冷还是热的条件下,都不与盐酸、浓硝酸及王水反应,具有极高的抗腐蚀性。金属钽在常温的空气中稳定,加热到高于500℃则加速氧化生成五氧化二钽(Ta2O5),金属表现会形成致密稳定、介电强度高的无定形氧化膜,易于准确方便地控制电容器的阳极氧化工艺。高端电容器是钽工业用途中最重要的组成部分,用钽制成的电解电容器,具有容量大、体积小和可靠性好等优点。20世纪70年代末后,钽在电容中的用量始终占据钽总用量的2/3以上。钽的其他应用领域集中在电子、航空航天及军工发动机、火箭、导弹耐热高强材料,是电子工业和空间技术发展不可缺少的战略原料。

铌具有良好的超导性、熔点高、耐腐蚀、耐磨等特点,被广泛应用到钢铁、超导材料、航空航天、原子能等领域。其中,铌在钢铁及相关合金中的应用占比超过其总量的90%。铌可以有效增加钢的韧性和强度,随着中国式社会主义现代化发展,经济增长对钢铁工业高质量发展提出了更高的要求,铌钢将成为我国钢铁工业高质量发展中的重要组成。

三、钽铌资源供给绝对集中,中国进口来源单一

1.钽供给相对集中,2/3的产量来自非洲三国

根据美国地质调查局(USGS) 2023年的统计,2022年全球每年生产钽矿约2 000 t,产量主要集中于非洲的刚果(金)、卢旺达、尼日利亚和南美洲的巴西,这四国钽矿产量合计约占全球比例的85%,非洲三国产量合计占全球的66%。

2.自然禀赋的青睐决定了铌的供给集中于巴西一国

根据美国地质调查局(USGS)的统计,2022年全球约产铌79 000 t;其中巴西一国独大,产量约71 000 t,全球占比近90%;其他主要铌矿生产国为加拿大8 000 t、刚果(金) 600 t、俄罗斯450 t、卢旺达210 t。

四、中美各自在铌、钽全球消费中保持领先

1.美国在航空航天领域的领先地位决定了其在全球钽消费中占近四成份额

钽在高端电容领域的大量应用及美国在航空航天领域的全球绝对领先地位,决定了全球钽的消费主要集中于美国。2007—2022年,美国平均每年进口的钽矿及钽产品折合钽金属量约1 350 t。相较于2022年美国进口钽金属量占全球钽产量的2/3以上,同期美国钽金属的国内平均年表观消费量却仅约750 t,约占全球钽产量的38%。

2.中国因巨大的粗钢产量位居全球铌消费首位

从铌的消费看,铌主要用于钢铁工业,而我国占全球粗钢产量半数以上的比例成就了中国成为全球最大的铌消费国。随着近年来中国经济转型发展和中国钢铁工业逐步走向高质量发展,主要用钢行业对优质钢材的需求逐年增加,中国铌钢产量逐年增加。据中钢协及相关研究机构的数据统计,1993年我国铌钢产量只有150 t;2010年我国铌微合金化汽车钢板的产量不足500万吨;而2021年我国铌微合金化汽车钢板的产量就已接近2 000万吨,约占全国汽车用钢总量的40%;截至2022年,我国含铌高性能钢覆盖板、带、管、型、线各种产品品种达到300多个,含铌钢年产量接近9 500万吨。按微合金化钢中铌的加入量0.02%~0.15%推算,1t 微合金化钢需添加铌0.2~1.5 kg,2022年中国铌钢9 500万吨折合铌需求量约42 200 t,约占当年铌全球产量的53%,与中国粗钢产量全球占比基本一致。近年来中国始终位居全球铌消费的首位。

五、中国钽铌资源稀缺,大量依赖进口满足国内所需

1.我国钽资源进口对外依存度超过93%

随着我国在航空航天领域技术的不断进步,我国对钽的消费逐年增加。2022年,中国国内钽矿产量约75 t,进口钽相关产品及原料8 645.9 t(实物吨),出口805.9 t(实物吨),经计算折合钽金属量净进口约152 t。2015—2022年,我国年均净进口各种钽资源折合钽金属量约233 t,年均表观消费量308 t,净进口量约占全球总产量的13%,年均表观消费量约占全球产量的17%。如果按净进口口径计算,我国2022年钽的对外依存度超过80%,但如果仅考虑资源的进口,我国2022年钽资源的对外依存度则接近93%。

2.我国铌资源进口对外依存超过99%

中国铌资源极度缺乏,加上中国钢铁工业巨大的粗钢产能和中国经济高质量发展的要求,中国对铌的需求量逐年增加,自2017年起,中国进口铌制品数量(实物吨)逐年上升。根据中国海关总署的统计数据,2022年,中国共进口铌及相关金属折合铌金属约42 312.4 t,扣除出口后净进口铌金属量约40 792.9 t。另根据相关数据推算,2015—2022年我国铌的对外依存度始终高于99%。

六、整体产业链各环节的利润分布极不合理

1.中国钽铌产业链集中于初级产品领域

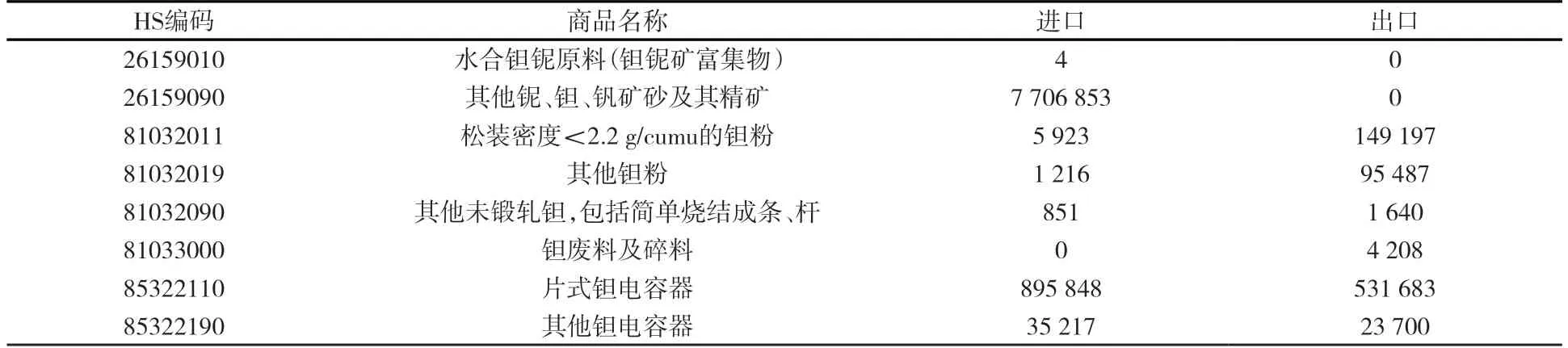

根据美国地质调查局(USGS) 2023年的数据及中国钽资源进口数据的对比分析发现:2015—2022年,美国年均钽金属进口量约1 388 t,中国约1 180 t,两者之和远超全球产量数据;同期美国年均出口钽金属量555 t,中国949 t;计算而来的美国年均表观消费量约829 t,而中国只有233 t,只相当于美国钽消费总量的28%。同时,通过对中国钽资源进出口数据(见表1)进行分析后不难发现:多年来,我国始终在钽矿、钽电容商品中处于净进口状态,而在钽粉或未锻轧钽的商品方面则保持着净出口,充分说明了我国目前钽行业产业链的“尴尬”现状。一是因自然禀赋较差,必须大量进口矿产品原料;二是产业链技术水平相对较差,只能加工低附加值的初级工业品后大量出口;三是为满足国家对高端电容的需求,每年又不得不大量进口高端钽电容产品。

表1 2022年中国钽资源(钽品)累计进出口数量明细对比 单位/kg

通过数据对比不难发现,美国是进口钽资源通过技术加工后垄断性地向全球相关国家提供高端技术领域关键电子部件(钽电容),而中国则是进口资源再经简单加工后出口钽初级产品,在关键部件上再大量进口以供国内需求。

目前,钽是我国极少数年表观消费数据依然小于美国的金属品种之一。中国和美国钽资源的表观消费量数据对比(见图1)充分说明了我国在航空航天等高科技高端应用方面与美国还有较大差距。伴随着中国式现代化征程的启动,我国与美国之间在钽金属资源上还将长期持续竞争和博弈。

图1 2015—2023年(E)中美钽资源表观消费量对比

2.含铌钢材占比偏小表明我国钢铁行业高质量发展任重道远

从吨粗钢铌用量看,目前我国吨粗钢铌用量仅40 g,与发达国家80~120 g(折合铌金属量52~78 kg)和世界平均水平80 g(折合铌金属量52 kg)的铌消费强度相比,相差甚远。

对比美国铌的消费数据,根据美国地质调查局2023年的数据显示,2022年美国铌(金属)表观消费量约7 600 t,美国粗钢产量8 070万吨,约每吨粗钢铌含量为94 kg,远高于发达国家吨粗钢铌(金属)用量78 kg的水平。数据对比(见图2)充分说明:一是美国含铌钢非常普遍,甚至所有粗钢中均含一定比例的铌,钢材质量高;二是除钢铁外,美国发达的航空航天领域对高铌合金的需求高,增加了铌的消费量,反观我国,虽然2022年的铌钢产量达到9 500万吨,但相比10.13亿吨的粗钢产量,铌钢占比仅为9.4%,高质量钢材比例较低;三是中国实现中国特色社会主义现代化征程中对铌的需求还将持续增长。

图2 2022年中美含铌钢及铌消费对比情况

七、未来中国对钽铌资源的需求还将持续增长,钽铌市场长期看好

1.中国崛起,需求增加,未来钽市场或呈稳中有升的长期态势

随着我国航空航天和信息领域的快速发展,5G和云计算、高速计算对钽电容的需求逐年增长,我国钽电容器市场规模有望持续增长。有市场调研数据显示,2023年我国钽市场规模达到72亿元以上,按2023年5月钽矿(Ta2O530% min) 133万元/t 的均价推算,折合钽金属交易量将达到1 350 t左右,国内表观需求量或上升至400 t以上(见图3),全球占比由目前的约17%增长至约20%。伴随着中国式现代化征程中对科技发展的要求越来越高及今后我国航空航天领域的快速发展,未来中国对钽的需求还将逐年增加。

图3 2015—2023年(E)中国钽(金属)表观消费量趋势

由于美国在钽市场中的绝对需求占比,其稳定价格的能力较高,因此近年来全球钽市场价格相对平稳。中国在航空航天领域的强势崛起使得中美两国在钽资源市场的博弈与争夺越来越激烈,这将刺激钽价呈现稳中有升的长期态势。近年中国进口钽矿情况见图4。

图4 2005年1月—2023年5月中国进口钽矿(CFR 中国主要港口,Ta2O5 30% min,Nb2O5 15% min)价格走势变化

2.“哑铃型”供需结构叠加中国需求支撑铌市场整体平稳向好

目前,我国钢铁工业高质量发展虽然具备了良好的基础,但也面临环境、资源、能源、品种、质量、成本等多方面的严峻挑战和一些亟待解决的问题。在每年生产10亿吨以上粗钢的情况下,每年仍需进口1 200万吨左右的钢材满足国内需求,其中占20%比例的钢材因其对重大项目、关键设备、关键部件、关键材料的重要支撑作用而存在“卡脖子”风险,重要领域用高质量钢材仍需大力突破。中国对铌的需求还将保持持续增长态势。

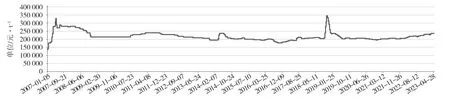

因铌市场供给高度集中,下游需求半数在中国,“哑铃型”供需结构及市场相对充足的供应形势决定了不考虑极端事件发生情况下,未来全球铌市场供需格局仍将持续平稳,铌价也将相对平稳。近年中国进口铌铁情况见图5。

图5 2007年1月—2022年5月中国进口铌铁(CFR中国,Nb 66% min,Si 3.0% max,P 0.2% max)价格走势变化

八、中国式现代化新征程下对钽铌保供稳供问题的思考与建议

1.加强收储力度,力保国内资源稳定

钽是现代尖端电子、航空航天、军事装备等工业中不可缺少的重要金属原料,至今尚未发现性价比更优的替代品。作为高新技术产业的关键元素,钽日益受到世界各国青睐,美国、欧盟和日本都把其列为战略性矿产。铌是优质合金钢的重要原料,在生产优质钢材过程中至今未发展出性价比更优的替代方案。钽、铌在我国极度稀缺,是我国稀缺金属资源的突出代表。对稀缺资源而言,最好的办法就是通过各种途径战略收储,稳定国内生产所需。例如,美国就曾出于冷战对本国经济的威胁,在20世纪五六十年代开始对钽金属连续收储至20世纪90年代末,曾一度年收储量达到全球钽金属年产量的2/3。

2.加大保护和支持力度,力保海外资源平稳产出

以铌为例,从产业集中度看,目前全球在产铌矿山主要有巴西CBMM公司旗下的Araxa矿山、加拿大Magris Resources公司旗下的Niobec矿和洛阳钼业旗下的Catalao矿,这3座矿山十余年来供应了全球约95%以上的铌资源。另外,从全球铌矿主要生产企业角度看,全球铌矿三大生产商分别为巴西的CBMM、加拿大的Magris Resources和中国的洛阳钼业。3家公司的铌矿年产量约占全球总量的95%。基于以上数据,对洛阳钼业的支持和保护,相当于对中国稀缺铌资源的保护。由此建议应加大对我国钽铌金属资源海外投资企业的支持力度,通过企业改革和金融手段,增大国有资本的股权占比和董事会权利,通过混合所有制增强企业内生动力,保障海外稀缺资源的稳定供给。

3.加强产业链科技研发和技术升级,提高全球资源治理能力

通过与美国的资源应用对比,不难发现,我国在钽铌金属后端产业链上存在着较大劣势和不足,需要通过不断的技术研发和升级,提高产业链的技术水平,提升产业链高端发展的动能,推动钽铌整体产业链向高质量发展,以我国巨大的金属加工能力,提高我国在钽铌资源全球治理体系中的话语权和影响力。

猜你喜欢

航空世界(2022年10期)2022-12-08

中国化肥信息(2022年9期)2022-11-25

今日农业(2022年14期)2022-11-10

军工文化(2022年7期)2022-08-24

小学科学(学生版)(2021年3期)2021-04-13

小哥白尼(趣味科学)(2020年9期)2021-01-18

Coco薇(2015年5期)2016-03-29

百科探秘·航空航天(2015年1期)2015-11-07

创业家(2015年5期)2015-02-27

小哥白尼·军事科学画报(2009年7期)2009-07-18