杜邦分析视角下西藏藏医药企业盈利能力分析

2023-10-21 07:12袁培

中小企业管理与科技 2023年17期

袁培

(西藏民族大学财经学院,陕西 咸阳 712000)

1 引言

2022 年1 月4 日,西藏自治区第十一届人民代表大会第五次会议指出,要加快藏医药产业发展,确保藏医药产业增加值年均增长10%以上,“十四五”期间,力争实现全区藏药材种植面积达到2.5 万亩,藏医药健康产业年产值规模达到70 亿元的目标。

陈爱东和冯倩[1]认为,为实现工业增加值占GDP 比重的特定目标,要增加中央对西藏特色产业的财政补助。本文认为,为实现“十四五”规划的目标,除了财政补助的扶持,提升藏医药企业自身的盈利能力也是关键,只有盈利能力得到提升,方能获得更多的资金投入藏医药的研发与生产,研发成果增加,企业在医药市场上的竞争力也随之提升,如此企业的市场份额和盈利能力又能进一步提升。由此形成良性循环,降低对财政补助的依赖程度,有利于实现藏医药产业的可持续发展。

2 杜邦分析框架与因素分析法概述

2.1 杜邦分析框架

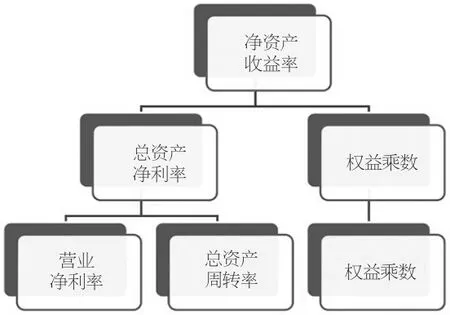

杜邦分析框架最早由美国杜邦公司在1912 年提出,该方法将公司的净资产收益率分解后进行连乘,深入剖析公司盈利能力的来源,从而为公司未来应提升哪一方面的能力以进一步提升净资产收益率提供建议[2]。杜邦分析框架如图1 所示。

图1 杜邦分析框架

2.2 因素分析法

因素分析法,是依据财务指标与其他驱动因素之间的关系,从数量上确定各因素对指标影响程度的一种方法。具体操作如图2 所示。

图2 因素分析法图解

3 藏医药企业盈利能力分析

3.1 企业选取与介绍

西藏自治区有两家藏医药上市公司,分别为奇正藏药(002287)、西藏药业(600211)。数据选取的时间跨度为2013-2022 年共10 年,所选数据均来自国泰安数据库(CAMAR)。

3.1.1 奇正藏药

成立于1993 年的奇正藏药为国家级高新技术企业、国家技术创新示范企业,是国内藏药龙头生产企业,主要从事藏药的研发、生产和销售,包括外用止痛药物和口服藏成药、中药等[3]。2022 年营业收入20.45 亿元,同比增长15.53%。

3.1.2 西藏药业

成立于1998 年的西藏诺迪康药业股份有限公司(以下简称“西藏药业”)是西藏自治区的高新技术企业,公司不遗余力地推进藏药现代化,构建了林芝种植基地和4 个生产基地及覆盖全国的营销网络,产品系列涵盖生物制品、藏药和中药、化学药等。2022 年营业收入25.55 亿元,同比增长19.44%。

3.2 奇正藏药与西藏药业的盈利能力对比分析

在杜邦分析框架中,将两家企业的净资产收益率、营业净利率、总资产周转率、权益乘数分别进行对比分析,能够寻找出两家企业净资产收益率的主要驱动因素。

3.2.1 净资产收益率对比分析

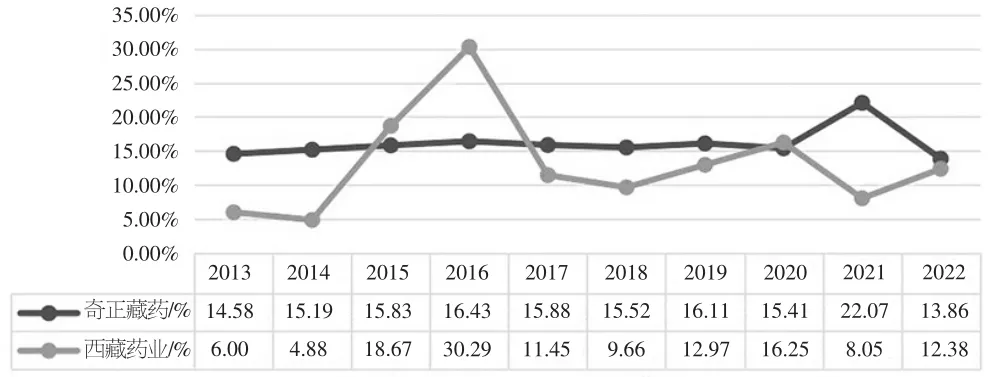

净资产收益率是评价企业盈利能力的重要指标,反映企业运用每股净资产创造净利润的能力,是企业股东最关心的指标[4]。2013-2022 年奇正藏药与西藏药业的净资产收益率如图3 所示。

图3 净资产收益率

从图3 可以看出,2013-2022 年奇正藏药的净资产收益率较为平稳,整体呈上升趋势,仅在2020-2022 年出现较大波动,究其原因,主要是疫情的不确定性因素带来的影响。平稳的净资产收益率源于股东权益和净利润的稳步提高。在管理严格、政策频出、竞争激烈的医药市场有如此表现,表明奇正藏药无论是在内部管理还是在外部经营上都具有较高水平。

2013-2022 年西藏药业的净资产收益率呈现较大幅度的波动,盈利水平不够平稳。究其原因,2014-2017 年西藏药业的净利润和股东权益出现了巨幅波动,2014-2016 年净利润的快速增长导致净资产收益率快速攀升,由2014 年的4.88%上升到2016 年的30.29%。亮眼的经营业绩吸引了外部资本的涌入,2016-2018 年股东权益由6.61 亿元上升到22.52 亿元,资本投入的滞后性导致净资产收益率由2016 年的30.29%下降到2018 年的9.66%。随后净资产收益率缓慢回升,2020-2022年出现波动是由于疫情的不确定因素带来的影响。

奇正藏药净资产收益率的10 年均值为16.09%,代表每1 亿元的股东权益可以为企业创造约1 600 万元的净利润;西藏药业净资产收益率的10 年均值为13.06%,代表每1 亿元的股东权益可以为企业创造约1 300 万元的净利润,略低于奇正藏药。其中差异的来源会在后文进行分析。

3.2.2 营业净利率对比分析

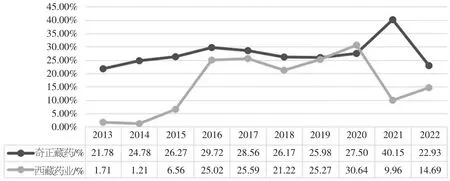

2013-2022 年奇正藏药与西藏药业的营业净利率如图4所示。

图4 营业净利率

从图4 可以看出,2013-2022 年奇正藏药的营业净利率较为平稳,整体波动幅度不大,由于净资产收益率=营业净利率×总资产周转率×权益乘数,营业净利率的平稳表现也是净资产收益率整体波动幅度不大的重要原因之一。2013-2022年奇正藏药的营业收入规模呈上升趋势,从2013 年的9.69亿元逐步上升到2022 年的20.45 亿元。在此情形下,2020-2022 年营业净利率出现较大幅度波动是因为疫情期间各项期间费用支出扩大,从而导致净利润产出不稳定。

2013-2022 年西藏药业的营业净利率整体波动幅度很大,最高点和最低点相差29 个百分点。2013-2016 年西藏药业的净利润从0.24 亿元上升到1.99 亿元,而营业收入却从14.02 亿元下降到7.97 亿元;2020-2022 年净利润从4.21 亿元下降到2.13 亿元,2022 年回升到3.75 亿元,而营业收入则逐年上升,从2020 年的13.73 亿元上升到2022 年的25.55亿元。以上两种情况导致营业净利率出现较大波动。据此可以推断,企业在个别年份转变了销售策略或者市场环境出现了较大变化。2013-2016 年营业净利率上升是由于销售策略的转变,即企业提升了产品线价格水平。2020-2022 年营业净利率下降则是因为疫情期间医药行业虽然逆势增长,但如上文所述,在营收规模大幅增加的同时,疫情的不确定性导致企业的销售费用等各项成本上升,2020-2022 年销售费用从6.85亿元上升到14.09 亿元,成本增加拉低了营业净利率。

比较来看,奇正藏药无论是在盈利的稳定性上还是在盈利的水平上均高于西藏药业。奇正藏药营业净利率的10 年均值为27.39%,西藏药业为16.19%。这说明奇正藏药100 元的营业收入可以创造27 元的净利润,而西藏药业为16 元的净利润。

3.2.3 总资产周转率对比分析

总资产周转率可以用来评价企业的营运能力,即运用总资产创造营业收入的能力[5]。2013-2022 年奇正藏药与西藏药业的总资产周转率如图5 所示。

图5 总资产周转率

2013-2022 年奇正藏药的营运能力总体呈下降趋势,2022 年的总资产周转率相较2013 年下降了28 个百分点,企业运用总资产创造营业收入的效率有所下降。与之相反的是,奇正藏药的销售费用率呈上升趋势,由2013 年的29.05%上升到2022 年的45.88%,上升了将近17 个百分点。这说明医药市场的竞争压力逐年增加,为了维持或抢占市场份额,企业不得不投入更多的成本来推广产品。根据前文的分析,在成本扩大的情况下,企业想要保证较高的营业净利率,只能通过提升产品价格来保证较高的盈利水平。而价格上升极易导致销量下降,从而导致总资产周转率下降。

2013-2022 年西藏药业具有较高水平的营运能力,但整体波动幅度很大,总资产周转率在2013-2016 年经历巨幅波动后,2016-2022 年呈上升趋势。2013-2016 年之所以会出现巨幅波动,主要是企业整体的“盘子”在扩大,即总资产在扩大。因为资产=负债+所有者权益,这和前文分析净资产收益率时,企业在此期间有大量的资本涌入相契合。2016-2022 年西藏药业的总资产周转率一直上升表明企业在面对市场竞争压力下,通过压低自身产品价格来保证产品的销量。

比较来看,奇正藏药和西藏药业选择的是相反的路线,奇正藏药走的是高价格低销量的路线,西藏药业走的则是低价格高销量的路线。奇正藏药总资产周转率的10 年均值为45.59%,西藏药业为80.37%。这说明奇正藏药运用100 元的总资产可以创造45 元的营业收入,而西藏药业为80 元,西藏药业的资产周转速度更快、营运能力更强。

3.2.4 权益乘数对比分析

2013-2022 年奇正藏药与西藏药业的权益乘数如图6所示。

图6 权益乘数

从图6 可以看出,奇正藏药的权益乘数整体呈稳步上升趋势。权益乘数既能衡量企业的偿债能力,又能衡量企业的盈利能力。在偿债能力方面,由于权益乘数的合理区间为2~3,所以奇正藏药的财务杠杆不高,财务风险处于较低水平。在盈利能力方面,奇正藏药运用财务杠杆来放大收益的意愿是逐步增强的,直接表现为净资产收益率的稳步提升。

西藏药业的权益乘数在2013-2016 年处于较高水平,在2016 年达到3.48,是10 年中的最高值,高杠杆运行使收益成倍放大,这一年净资产收益率也达到了10 年中的最高值。2016 年后西藏药业调整财务政策,减少债务融资,增加权益融资,2017-2022 年财务杠杆整体处于较低水平。

整体来看,奇正藏药和西藏药业面临的财务风险均较低,奇正藏药权益乘数的10 年均值为1.35,西藏药业为1.76。二者整体的风险偏好相当,奇正藏药的总负债呈增加趋势,从2013 年的1.26 亿元上升到2022 年的25.51 亿元,但均在可接受范围内。西藏药业的总负债则呈上下起伏状,最高点为2021 年的11.73 亿元,最低点为2015 年的2.17 亿元。可以推断,奇正藏药运用财务杠杆的能力更强。

3.3 差异来源分析

综上所述,奇正藏药净资产收益率的主要驱动因素为营业净利率和权益乘数,西藏药业为总资产周转率。下文运用因素分析法对两家企业的差异进行定量分析,选取2022 年的指标作为分析对象。设奇正藏药的净资产收益率为F,营业净利率、总资产周转率、权益乘数分别为A、B、C。西藏药业的这4 个指标分别为F1、A1、B1、C1。

①奇正藏药:F=A×B×C=13.88%

②置换A 因素:A1×B×C=8.88%

③置换B 因素:A1×B1×C=15.93%

④置换C 因素:A1×B1×C1=12.36%

总差异为④-①=-1.52%。营业净利率的影响为②-①=-5%,总资产周转率的影响为③-②=7.05%,权益乘数的影响为④-③=-3.57%。总体来看,西藏药业的盈利能力不如奇正藏药,直接表现为净资产收益率的差异为-1.52%。但差距并非过大,原因是西藏药业与奇正藏药在总资产周转率上的差异为7.05%,因此,西藏药业弥补了在营业净利率上与奇正藏药5%的差距,整体盈利能力的差距进一步缩小至1.52%。此外,西藏药业的资本结构配置不如奇正藏药,差距为3.57%,西藏药业需要进一步优化资本结构,奇正藏药应在可接受的风险范围内进一步放大财务杠杆效应。

4 对策建议

西藏药业应进一步加大藏药的研发力度,开发新的利润增长点,以提升盈利水平。在股东可承受的范围内,企业应适当运用财务杠杆放大收益的效应进行债务融资,企业只有总资产扩大才会有更多的资源进行研发、生产和推广。奇正藏药应在资产周转效率上发力,在现有盈利水平的基础上,寻找提升资产周转效率的销售对策。同时,企业应积极进行外源融资,扩大企业基本盘,提升藏药影响力。在数字经济的大背景下,两家藏药龙头企业要运用数字技术提高研发效率,拓宽产品线;依托数字平台来降低企业的推广成本、渠道成本、人力成本,实现销售渠道的多元化和高效化;利用新技术改变传统藏医药行业,推动一切业务数据化,一切数据业务化,从而将藏医药产业发扬光大,尽快实现“十四五”规划的目标。

猜你喜欢

承德医学院学报(2023年1期)2023-04-16

中国核电(2021年3期)2021-08-13

小学生学习指导(中年级)(2018年3期)2018-11-29

西藏研究(2016年4期)2016-06-05

读写算·小学中年级版(2016年9期)2016-05-14

中国民族医药杂志(2016年6期)2016-05-09

无锡职业技术学院学报(2013年2期)2013-03-11

雕塑(1998年1期)1998-06-28

军事历史(1988年3期)1988-08-16