签字注册会计师个人特征对审计质量影响的研究

2023-11-07 08:42邱金平

中国注册会计师 2023年10期

邱金平

一、引言

近年来,上市公司财务报表造假丑闻在我国证券市场时有发生,导致大众对会计师事务所出具审计报告质量的信任度降低,很大程度上损害了签字注册会计师的声誉。审计质量不仅受会计师事务所层面特征的影响,同时受事务所内部签字注册会计师个人特征的影响。高质量的审计对保持资本市场的平稳运行极为重要,上市公司每年披露的经审计后的财务报告信息是企业整体经营发展状况的综合反映,高质量的审计能够在很大程度上确保所披露的财务报告信息在所有重要环节能够得到公允、准确的反映。

审计是注册会计师发现被审计单位财务报告误述的过程,审计质量的高低不仅关乎事务所的名誉,更影响资本市场的健康发展。审计工作一般由会计师事务所承接,由注册会计师牵头执行,且需要经由注册会计师签字确认,从而形成最终的审计报告。注册会计师作为审计业务的直接领导者和执行者,重要性不言而喻。高阶梯队理论认为,具有不同性别、年龄、学历和资质等人口统计特征的领导者对企业决策会产生较大的差异。具备不同人口统计特征的注册会计师在审计过程中对被审公司的财务状况可能作出不同判断,提出不同的审计意见,从而影响资本市场。在注册会计师执行审计工作的过程中,个人特征是否都会对审计过程的执行和审计结果产生影响,影响机制如何,这些问题均有待更进一步的研究。

本文在现有文献研究的基础上提出研究假设,并以2016-2020年沪深A 股主板上市公司的财务数据和签字注册会计师的个人特征信息为样本进行实证研究。期待本文的研究能够为监管层对行业和市场监管提供借鉴,同时满足会计报表使用者的需要,会计师事务所可以更合理的搭配工作人员,更有针对性的培养人才。

二、理论基础与研究假设

(一)签字注册会计师的性别与审计质量

B y r n e s J p, M i l l e r D C 和Schafer W D(1999)研究认为,通常情况下女性比男性更为谨慎,为规避风险而更加仔细认真地对待被审单位的财务报告,出具更高质量的审计报告。施丹和程坚(2011)研究发现女性签字注册会计师的审计质量相比男性更高,性别与可操纵性应计利润存在显著的负相关关系。一般说来,男人注重逻辑,同时又胆大、崇尚权力;女人则偏重感性,同时又细心谨慎、有耐心,男女在性格方面互补,因此男女组合的签字注册会计师的审计质量高于同性组合的签字注册会计师,符合异性效应理论。Garcia-Blandon J, Maria Argiles-Bosch J和Ravenda D(2019)为研究性别差异是否会对审计服务质量产生影响,以西班牙地区上市公司为样本进行实证研究,结果表明女性审计师与审计质量存在显著的正相关关系。Barua A,Davidson L F和Rama D V(2010)研究发现相比男性而言,女性管理者更加倾向稳健的财务管理,女性比男性厌恶风险,在女性领导者的企业,会计稳健性更高。基于此,本文提出如下假设H1:

H1:其他条件不变时,签字注册会计师男女组合比同性组合的审计质量更高。

(二)签字注册会计师专业与审计质量

B o n n e r S E 和W a l k e r P L(1994)研究发现,当工作人员接受更为系统的专业知识教育,对本专业的了解更加深入,更能全面地搜集信息,纠正审计判断的偏差,审计结果更加合理,注册会计师是否具有财会专业的教育背景与其审计工作的完成度息息相关。叶琼燕和于忠泊(2011)研究认为审计工作具有非常强的专业性,需要谨慎评估审计风险,需要成熟的审计技术和方法,对签字注册会计师的能力要求较高,会计和审计等相关专业的专业技能越强,审计质量越高。越来越多企业青睐跨专业的综合性人才,国际“四大”会计师事务所在招聘注册会计师时也没有专业限制,能够成为一名签字注册会计师说明他已经具备基本专业技能和职业素养;同时为提高签字注册会计师执业能力和审计质量、积累经验,国家也会定期组织教育培训,非会计和审计专业的签字注册会计师专业能力不一定差。审计中大多数情况下会涉及金融行业的专业知识,当审计大型企业金融产品业务时,有金融专业背景的签字注册会计师审计质量越高。马曙光(2007)的实证结果也表明经济类专业的审计人员知识面更广,更能深刻理解被审计单位的经济业务,更容易发现存在的问题。基于此,本文提出如下假设H2:

H2:其他条件不变时,签字注册会计师为金融类专业的组合比其他专业组合的审计质量更高。

(三)签字注册会计师职业地位与审计质量

一般而言,签字注册会计师在事务所内的声誉越高、职位越高,责任就越大。一旦审计失败,签字注册会计师的个人声誉将受损,面临客户流失、审计费用降低等经济损失;会因为不谨慎、独立性不高而受到监管部门的处罚,严重者甚至要被吊销执业证书,并承担相应的责任,因而职位高的签字注册会计师往往需要保持较高的独立性。同时,职业地位与薪酬挂钩,更高的薪酬能够激励签字注册会计师不断提高自身专业能力和职业素养,承担相应的责任,确保更高的审计质量。Trotman K T, Wright A M和Wright S(2009)研究发现签字注册会计师同时为合伙人的情况下要求被审单位提供更加充分的审计证据,对审计过程也严格控制,因而审计质量也较高。Banker R D, Chang H和Cunningham R(2003)实证研究发现CPA个人特征与审计质量存在显著的相关性,注册会计师的学历较高,曾经在较大规模的会计师事务所工作,在事务所中担任较为重要的职位,其审计质量相对较高。原红旗、韩维芳(2012)通过实证分析发现,签字注册会计师丰富的执业经验有助于审计质量的提升。丁利、李明辉、吕伟(2012)通过研究结果表明,职位背景与审计质量有显著的正相关关系。叶琼燕、于忠泊(2011)认为,如果签字注册会计师的职位越高,相应地其责任感更强,在审计过程中更加关注审计风险,预防审计失败而影响会计师事务所的声誉及其个人的声誉,审计质量越高。基于此,本文提出如下假设H3:

H3:在其他条件不变下,签字注册会计师职位组合越高,审计质量越高。

三、研究设计

(一)对象选取与数据来源

本文选取2016-2020年沪深A股1444家上市公司的财务数据和签字注册会计师的个人特征信息为研究样本,对签字注册会计师的个人特征对审计质量的影响进行实证研究。本文数据均来自国泰安数据库,剔除ST、*ST和金融业上市公司,主要变量数据缺失、行业观测值小于15的上市公司,剔除审计报告不是两名签字注册会计师的、审计师信息缺失的、重名且无法区分的样本,最后对连续变量在1%和99%分位进行截尾处理。

(二)变量选取

审计质量:本文以审计质量(absDA)为被解释变量,借鉴刘启亮和唐建新(2009)、郭春林(2014)等人的研究,采用修正的Jones模型计算出的可操纵性应计利润绝对值作为审计质量的替代指标。

本文以性别、专业和职位高低为解释变量,当两位签字会计师性别为男女组合时,性别(gender)取值为1,否则为0。金融类专业主要包括:金融学、经济与金融、互联网金融、金融工程和精算学等与金融相关的专业,本文将签字注册会计师组合中至少有一位为金融类专业时,专业(Major)取值为1,否则为0。本文将签字注册会计师分为管理层和非管理层,将至少有一位在单位担任管理职位的组合定义为职位高组合,取值为1,否则取值为0。

本文选取上市公司规模(Size)、会计年度是否亏损(Loss)、总资产收益率(Roa)、资产负债率(Lev)和公司成长性(Growth)为控制变量,采用公司会计年度期末资产总额取自然对数来衡量上市公司规模,采用会计年度净利润是否小于零来衡量会计年度是否亏损,采用会计年度净利润/会计年度资产总额来衡量总资产收益率,采用负债总额/资产总额来衡量资产负债率,采用营业收入增长率来衡量公司成长性,各变量的定义与说明如表1所示。

(三)模型设计

为研究签字注册会计师个人特征对审计质量影响,本文建立如下固定效应模型:

其中,α0为常数项,absDA表示审计质量,Gender表示性别,Major表示专业,Position表示职位,Size表示上市公司规模,Loss表示会计年度是否亏损,Roa表示总资产收益率,Lev表示资产负债率,Growth表示公司成长性,εi,t表示残差,αi为自变量对应的回归系数。

四、实证结果与分析

(一)描述性统计分析

为确保实证研究的有效性,在模型回归分析之前,对总体样本数据进行描述性统计分析,进而观测变量的范围、平均水平和波动情况。由表2可知,2016-2020年样本公司审计质量的最小值为0.000,最大值为0.286,均值为0.048,说明样本公司审计质量存在较大差异。性别均值为0.433,说明签字注册会计师性别为男女组合进行审计的占比为43.3%。签字注册会计师专业的标准差为0.265,较性别标准差小,说明专业的离散程度较小,较集中。职位的均值为0.577,说明签字注册会计师中高职位组合占比为57.7%。

表2 描述性统计

在控制变量中,公司规模的自然对数均值为22.850,最大值为26.810,最小值为20.060,标准差为1.281,说明样本公司资产规模差别较小。会计年度是否亏损的均值为0.068,说明样本中亏损公司占比为6.8%,处于亏损状态的样本公司占比较小。总资产收益率的最小值为-0.131,最大值为0.188,均值为0.036,说明样本公司因经营能力参差不齐,盈利水平存在较大差距。资产负债率的最小值为0.071,最大值为0.902,均值为0.484。营业收入增长率最大值为4.503,最小值为-0.591,说明样本公司成长性存在较大差距,有的公司的营业收入增长率为负,可能存在操纵利润行为。

(二)相关性分析

由表3相关性分析可知,各变量之间的相关系数均较低,故可以忽略多重共线性对模型结果的影响。由表3可知,审计质量与性别的相关系数为-0.034,且在5%的水平上显著,说明审计质量与签字注册会计师性别存在显著的负相关关系,相比签字注册会计为同性的组合,男女组合的审计质量更高。审计质量与签字注册会计师专业的相关系数为0.055,且在1%的水平上显著,说明审计质量与签字注册会计师专业之间存在显著的正相关关系,签字注册会计师为金融类专业组合的比其他专业组合的审计质量更高。审计质量与签字注册会计师职位的相关系数为0.017,没有通过显著性检验,说明签字注册会计师职位组合越高,审计质量越高。

表3 相关性分析

控制变量中,审计质量和上市公司规模的相关系数为0.059,且在1%的水平上显著,说明审计质量和上市公司规模显著正相关,上市公司规模越大,审计质量越高。可能是因为上市公司规模越大,制度体系越完整和规范,公司财务报表真实性越高。审计质量与会计年度是否亏损的相关系数为0.032,且在5%的水平上显著,说明公司亏损越多,为掩盖糟糕的真实财务状况,越可能操纵利润。审计质量和总资产收益率的相关系数为0.024,且在10%的水平上显著,说明审计质量和总资产收益率存在显著的正相关关系。审计质量和资产负债率的相关系数为0.058,审计质量和公司成长性的相关系数为0.121,两者均通过了置信度为 1%水平下的显著性检验,说明两两变量之间存在显著的正相关关系。

(三)回归分析

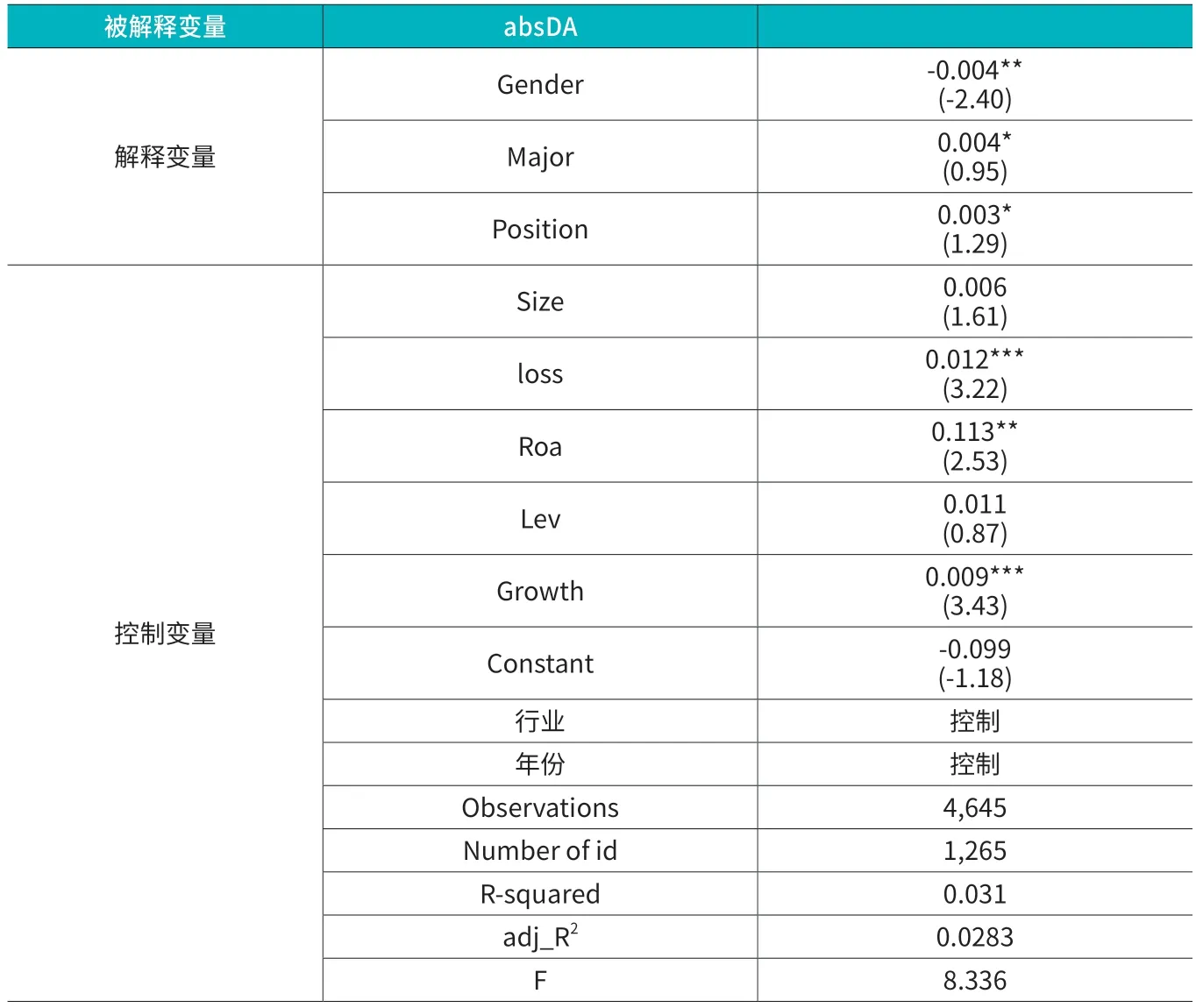

采用固定效应模型进行回归分析,进一步探究签字注册会计师的性别、专业和职位对审计质量的影响,回归结果如表4所示。签字注册会计师性别的回归系数为-0.004,且在5%水平下显著,说明审计质量与签字注册会计师性别存在显著的负相关关系,相比同性组合,男女组合的签字注册会计师的审计质量更高,男女组合的签字会计师在工作中可以取长补短,激发双方的工作潜能,审计工作效率得到保证,审计质量得到提高,假设H1得到验证。签字注册会计师专业的回归系数为0.004,且在10%水平下显著,说明审计质量与签字注册会计师专业存在显著正相关关系,金融类专业组合的签字注册会计师的审计质量比其他专业组合的审计质量高。可能是由于审计中大多数情况下会涉及金融行业的专业知识,当审计大型企业金融产品时,有金融专业背景的签字注册会计师审计质量越高,假设H2得到验证。签字注册会计师职位回归系数为0.003,且在10%水平下显著,说明签字注册会计师职位与审计质量之间存在显著正相关关系,签字注册会计师职位组合越高,审计质量越高。可能是由于职位高的签字注册会计师承担的责任越大,职位高的签字注册会计师更加注重独立性,假设H3得到验证。

表4 回归分析结果

控制变量中,公司规模的回归系数为0.006,说明审计质量与公司规模之间存在正相关关系,但未能通过显著性检验,说明上市公司规模对审计质量的影响不显著,规模大的公司为吸引投资,容易出现粉饰报表,操纵应计利润的行为。会计年度是否亏损的回归系数为0.012,且在1%水平下显著,说明会计年度是否亏损与审计质量之间存在显著的正相关关系,相比未亏损的公司,亏损的公司更有可能出现操纵利润进行盈余管理的行为,审计质量更低。总资产收益率的回归系数为0.113,且在5%水平下显著,说明总资产收益率与审计质量显著正相关。资产负债率的回归系数为0.011,资产负债率与审计质量存在正相关关系,但未能通过显著性检验。营业收入增长率的回归系数为0.009,且在1%水平下显著,说明营业收入增长率与审计质量显著正相关。

(五)稳健性检验

为验证模型的可靠性和研究方法的普适性,本文利用替代变量进行稳健性检验。在计算操纵性应计时,采用修正后的分行业、分年度的琼斯模型来估计可操纵性应计利润。在稳健型检验中,采用进一步完善的琼斯模型估计出的操纵性应计的绝对值和审计意见来衡量审计质量。本文借鉴陆建桥(1999)的研究,将无形资产和其他长期资产纳入模型,采用进一步完善的琼斯模型来估计可操纵性应计利润,提出如下模型:

用进一步完善的琼斯模型来估计可操纵性应计,代入模型(1),进行稳健性检验,结果如表5所示,稳健性检验结果与回归分析结果一致,说明模型有较好的稳健性。

表5 稳健性检验

五、结论与建议

本文选取2016-2020年沪深A股1444家上市公司的财务数据和签字注册会计师的个人特征信息为研究样本,采用固定效应模型进行实证分析,得出以下研究结论:(1)签字注册会计师性别与审计质量显著负相关。相比同性签字注册会计师组合,男女签字注册会计师组合的审计质量更高。会计师事务所可以通过搭配男女签字注册会计师来提高审计质量,男性和女性在工作中各有优势,可以取长补短。(2)签字注册会计师专业与审计质量显著正相关。相比签字注册会计师其他专业组合,金融类专业组合的审计质量更高。审计中大多数情况下会涉及金融行业的专业知识,当审计大型企业金融产品时,有金融专业背景的签字注册会计师审计质量越高。(3)签字注册会计师职位与审计质量显著正相关,签字注册会计师组合职位越高,审计质量越高。说明签字注册会计师在单位担任管理职位的,会更加在意自己的审计质量,对应的审计质量越高。(4)审计质量与公司规模和资产负债率存在正相关关系,但未能通过显著性检验,会计年度是否亏损与审计质量之间存在显著的正相关关系,总资产收益率与审计质量显著正相关,营业收入增长率与审计质量显著正相关。

基于以上结论,本文提出如下政策建议:(1)事务所在安排审计工作时,可以更多的考虑男女搭配组合的签字注册会计师进行审计工作,有利于提高审计质量。(2)审计工作是一项专业性非常强的工作,提高审计质量最直接、最重要的是提高签字注册会计师自身综合实力。签字注册会计师要与时俱进不断补充新的知识,在学好专业知识的同时学习金融相关专业的知识,拓展知识面。同时,加强注册会计师的品德教育工作,提高注册会计师的道德自律水平。(3)会计师事务所既要对管理层的人选慎重选择,也要信任非管理层人员的实力与职业道德素养。事务所可以采取“老人带新人”的模式,既可以让新人快速成长,也能让老人感受职场新人对职业的热情与尊重。同时,会计师事务所在对注册会计师进行培训时要注重对注册会计师经验的积累,主要体现在分配审计项目时,尽量使每一位注册会计师都能接触到各个行业的审计项目。

猜你喜欢

中国医院院长(2022年2期)2022-11-09

统计与决策(2018年14期)2018-08-22

财会通讯(2017年10期)2017-12-23

江苏农业科学(2017年10期)2017-07-21

近代史学刊(2017年2期)2017-06-06

华东师范大学学报(自然科学版)(2017年1期)2017-02-27

海外星云 (2014年22期)2015-01-19

山东女子学院学报(2014年6期)2014-03-01