营业收入比例法的改进和应用研究

——以预测企业内部融资增加额为例

2023-11-28 09:43钱军

晋中学院学报 2023年6期

钱 军

(山西财经大学会计学院,山西太原 030006)

营业收入比例法又称销售百分比法,是企业预测筹资需要量常用的一种方法,然而,由于营业收入比例法的假设过于严苛,限制了该方法的使用。本文提出了营业收入比例法的改进方法并将其用于预测企业内部融资增加额,旨在增加营业收入比例法的实用性。

一、问题的提出

营业收入比例法主要用于营业收入的变动对融资需要量的预测,其原理是根据资产负债表和利润表中某些项目与营业收入之间存在稳定比例关系,预测各项目金额、内部融资增加额和外部融资需要量。运用营业收入比例法时,首先要将资产负债表和利润表项目划分为敏感项目和非敏感项目。其中,敏感项目是指随营业收入变动而变动的项目,非敏感项目是指不随营业收入变动而相对保持稳定的项目。营业收入比例法的基本假设是假定预测期和基期的敏感项目与营业收入的比例保持不变,然而这一假设过于严苛,在理财实践中很难成立。导致预测期和基期的敏感项目与营业收入的比例不相同的主要原因有:一是大多数敏感项目里含有固定成分。大多数敏感项目并非完全敏感项目而只是半敏感项目,比如制造费用里的固定资产折旧费用、管理费用里的行政管理人员工资费用、销售费用里的广告费用、财务费用里的利息费用和租金费用等都是固定性费用,在一定业务量范围内这些费用一般不随营业收入的变动而变动。因此,当营业收入增减变动时,企业的主营业务成本、销售费用、管理费用、财务费用、存货等项目虽然也增减变动但并不保持同比例变动,这就使得预测期和基期的敏感项目与营业收入的比例并不保持固定比例关系。二是企业经营决策和财务决策变动的影响。比如预测期固定资产规模、无形资产、营销策略、筹资决策等发生变动,都会引起折旧费用、摊销费用、广告费用和利息费用等费用变动,从而可能使包含这些费用的敏感项目与营业收入的比例发生改变。三是会计政策或会计估计变更的影响。比如某项资产计量属性的变更、存货计价方法或固定资产折旧方法的变更也会使得相关敏感项目与营业收入的比例发生改变。四是企业生产经营的季节性和周期性的影响。企业生产经营的淡季和旺季对敏感项目与营业收入的比例也有一定影响。五是原材料价格的波动、人工成本变动也会使包含这些成本的敏感项目与营业收入的比例发生改变。

当预测期和基期敏感项目营业收入的比例不相同时,如何运用营业收入比例法预测会计报表敏感项目数额、内部融资增加额和外部资金需要量呢?本文试加以探讨。

二、文献综述

张涛(2005)认为计算敏感项目的销售百分比时应加入权数,外部筹资预测模型中的留存收益应采用预测期留存收益的算术平均数[1]。丁岳维、陈雯雯、粟怡(2012)提出了使用简单平均法、加权平均法、动态平均法等对销售百分比法进行改进的建议[2]。干胜道、邓小军、陈念(2013)运用回归分析和考虑货币时间价值对销售百分比法进行修正,结果发现修正后的销售百分比法能更准确地预测外部筹资需要量[3]。陈海迪、耿海利(2015)运用线性回归分析法将资产负债表内项目划分为敏感项目和非敏感项目,最后根据会计恒等式测算出企业外部资金需求量[4]。赵燕(2019)运用回归分析法来划分敏感项目和非敏感项,然后对外部资金需求量进行初步预测,最后再根据筹资决策对外部资金需求量预测值进行动态调整[5]。陈凤香(2020)首先运用销售百分比法初步预测外部融资需求量,然后引入二元一次方程计算出新的融资需求量[6]。刘金鹭、张启君、彭会敏(2020)通过案例分析,对销售百分比法的缺陷进行了剖析,在考虑货币时间价值的条件下,提出了修正销售百分比法和动态平均法两种改进模式[7]。

三、营业收入比例法的改进

本文以A 公司为案例,着重研究营业收入比例法的改进方法并将其应用于预测公司内部融资增加额的问题。A 公司于1993 年在上海证券交易所A 股市场上市。A 公司主营生产汽车安全玻璃、建筑安全玻璃、防弹玻璃、制镜级浮法玻璃、汽车级浮法玻璃、高档银镜及其他工业技术玻璃。

(一)划分利润表敏感项目和非敏感项目

1.样本选取

如何划分利润表中的敏感项目和非敏感项目是运用营业收入比例法首先要解决的问题。判断某一项目变动对营业收入变动是否敏感,首先要建立该项目对营业收入的一元线性回归方程,为此需要选取一定容量的样本数据。本文从东方财富Choice数据库选取2013 年至2022 年A 公司利润表项目作为样本。选取样本时注意到以下几点:第一,若某项目样本观察值的拟合优度不高,可以增加样本容量。第二,如果某项目在某年之前没有在利润表里披露其金额,本文以该项目在利润表里单独列项后披露的金额作为样本,但是样本观察值不能低于5个。因为如果样本观察值低于5 个,无法达到建立一元线性回归方程所需的样本容量,应将该项目视为非敏感项目。第三,如果有些项目随营业收入的变动呈现明显波段变动趋势,本文以距预测期最接近的波段的观察值作为样本,但样本观察值不能低于5 个,若样本观察值少于5 个,放弃建立回归方程,直接把该项目视为非敏感项目。

2.敏感项目和非敏感项目确定

根据所选样本,以营业收入为自变量x,以利润表其他各项目为因变量y,建立各项目对营业收入的一元线性回归方程y=a+bx,然后对回归参数b 进行显著性检验。如果某项目的回归参数b 的t 统计量值在5%的显著性水平下显著,则营业收入变动对该项目的影响显著,该项目可视为敏感项目。bx是敏感项目中的变动部分,随营业收入的变动而同比例变动,b 为变动部分与营业收入的固定比例,a为敏感项目中的固定部分,不随营业收入的变动而变动。以营业成本为例,根据2013 年至2022 年营业收入和营业成本的样本数据,建立营业成本(y)对营业收入(x)的一元线性回归方程,得到回归方程y=-151.68+0.90x,如图1 所示。

图1 营业成本散点分布和回归直线

从图1 可以看出,营业成本的散点分布没有完全呈直线排列,回归直线的截距也不为零,说明每年营业成本与营业收入并不保持固定比例关系,那么如何判断营业成本项目是敏感负债项目还是非敏感负债项目?这就需要对回归方程x 变量的回归参数进行显著性检验,x 变量的回归参数的t 统计量值为12.55,经t 检验在1%的水平下显著,说明营业收入变动对营业成本的影响显著,因此,将营业成本视为敏感项目。从回归方程可以看出,营业成本并非完全敏感项目,营业成本由两部分构成,其中,0.9x 为营业成本中的敏感部分,其随营业收入的变动而同比例变动,敏感部分与营业收入的比例为0.9,-151.68 是营业成本的固定部分,其不随营业收入的变动而变动。

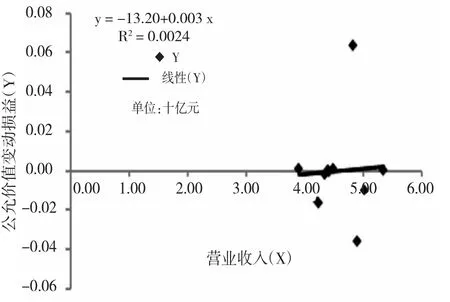

如果某项目的回归参数b 在5 %的显著性水平下经t 检验不显著,说明营业收入变动对该项目的影响不显著,应将该项目视为是非敏感项目。以公允价值变动收益项目为例,公允价值变动收益(y)对营业收入(x)的一元线性回归方程为y=-13.20 + 0.003x,如图2 所示。

图2 公允价值变动收益散点分布和回归直线

从图2 可以直观地看出,公允价值变动收益的散点分布的离散程度很高,x 变量的回归参数的t统计量值为0.14,在5%的水平下不显著,说明营业收入变动对公允价值变动损益的影响不显著,公允价值变动收益项目应视为非敏感项目。

(二)敏感项目拟合优度检验

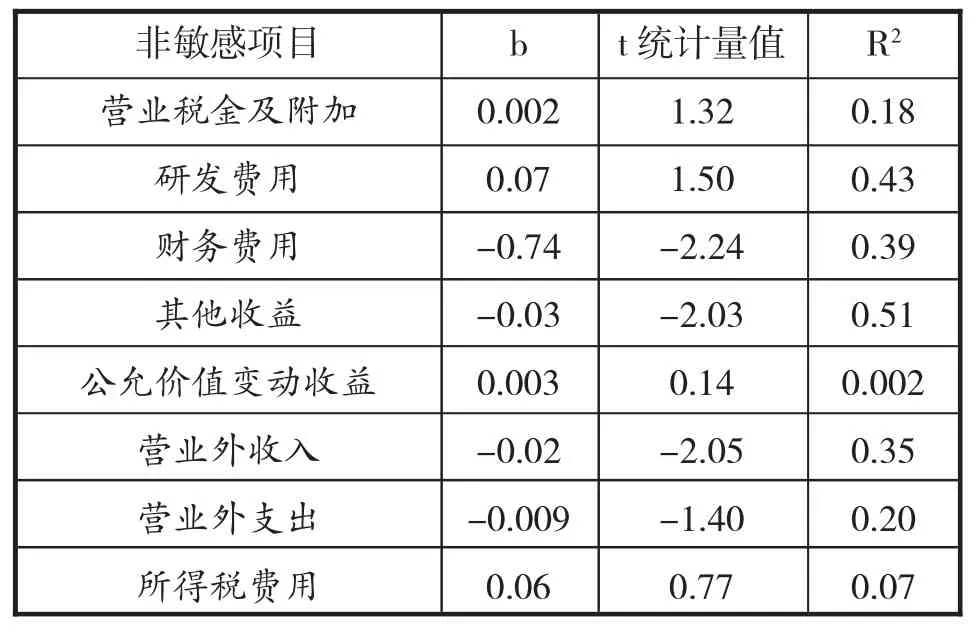

划分敏感项目和非敏感项目后,能否运用回归方程对预测期敏感项目的金额进行准确预测,还需要对样本拟合优度进行检验。因此,需要计算敏感项目的样本决定系数R2,该指标反映回归直线对样本观察值拟合优度的好与坏。目前理论上还没有判断拟合优度好与坏的明确标准[8],只能根据经验判断:如果对预测精度要求高,可将样本决定系数标准设定得高一些;如果对预测精度要求不太高,可将样本决定系数标准设定得低一些。本文将拟合优度好与坏的判定标准设定为0.8,若某敏感项目的样本决定系数R2≥0.8,则该项目拟合优度较好,可用回归方程对该项目的金额进行预测。若某敏感项目的样本决定系数R2<0.8,则该项目的拟合优度较差,本文放弃用回归方程对其进行预测,改用其他方法进行预测。见表1。

表1 利润表敏感项目主要变量描述性统计

表1 中有些敏感项目的固定部分a 为负数,虽然在财务学上不太可能出现负数,但是在预测敏感项目的数额时需要用到这些负数,所以,不能把负的固定部分设定为零,否则有可能高估预测期敏感项目的数额。为了提高销售费用、管理费用、投资收益三个项目的样本数据的拟合优度,建立这三个项目的回归方程时分别选取2010 年至2022 年、2007年至2022 年、2001 年至2022 年的数据作为样本。

信用减值损失项目是从2020 年开始在利润表里披露其金额的,由于只有三个样本数据,因此放弃建立回归方程,直接把信用减值损失项目视为非敏感项目。见表2。

表2 利润表非敏感项目主要变量描述性统计

四、编制预计利润表预测公司内部融资增加额

(一)2023 年A 公司营业收入预测

本文以2014 年至2022 年期间的公司营业收入年平均增长率作为2023 年营业收入增长率的预测值。A 公司2014 年至2022 年正常年份营业收入增长率如表3 所示。测算营业收入年平均增长率时没有选取2020 年营业收入增长率数据,这是因为2020 年全球经济暂时陷入深度衰退,公司当年营业收入也受到很大的负面影响,出现了10%的负增长,这属于非正常营业收入下滑,因此,测算营业收入年平均增长率时剔除了2020 年的异常数据。经测算,2014 年至2022 年期间营业收入年平均增长率为4.80%,本文把4.80%作为2023 年营业收入增长率的估计值。2023 年预计营业收入为5 611.17 百万元[5 354.17×(1+4.8%)],其中,5 354.17 百万元为2022 年的实际营业收入。

表3 A 公司年营业收入增长率

(二)公司利润表项目金额和内部融资增加额预测

运用改进后的营业收入比例法编制A 公司2023 年预计利润表,表4 是简化的利润表,没有列出利息收入、利息费用、对联营企业和合营企业的投资收益等项目。

表4 2023 年度A 公司预计利润表(简化) 单位:百万元

以预测2023 年营业成本为例,营业成本项目回归模型的样本决定系数为0.95,说明样本数据的拟合优度很好,适合用回归方程预测其2023 年的预计金额。2023 年预计营业收入为5 611.17 百万元,营业成本的固定部分(a)为-151.68 百万元,敏感部分(bx)为5 050.05 百万元(0.90×5611.17),营业成本预计数额为4 898.37(-151.68+5 050.05)。敏感项目中的销售费用、投资收益、资产处置收益等项目的样本决定系数略低于0.8,四舍五入后近似等于0.8,因此,仍然能用回归方程预测其2023 年的预计金额。这里需要说明一下资产减值损失项目的测算方法,虽然资产减值损失项目是敏感项目,但是其样本决定系数仅为0.50,小于0.8,由于资产减值损失项目的拟合优度不高,所以本文没有用回归方程测算其2023 年的预计数。本文以2013 至2022 年资产减值损失的平均值4.83 百万元作为2023 年的预计数。

预计利润表中2023 年的营业税金及附加、研发费用、财务费用、其他收益、公允价值变动收益、信用减值损失、营业外收入、营业外支出和所得税费用等非敏感项目的预计数额按2022 年的实际数填列。这里需要说明一下,A 公司2022 年的财务费用为-1 117.98 百万元,远远低于以前年份的财务费用。2022 年之所以大幅度下降,这是因为2022 年公司的汇兑收益大幅度增加所致。2022 年美联储为抑制通货膨胀而快速上调联邦基金利率导致美元增值,美元兑换人民币汇率大幅度上升,使得公司当年外币交易金额因汇率上升而产生了大量汇兑收益。考虑到2023 年美联储将继续上调联邦基金利率,预计2023 年公司仍会有大量汇兑收益,所以,2023 年财务费用预测值按2022 年金额填列。2013 年至2022 年A 公司留存盈余比率如表5 所示,根据表5 可以计算出留存盈余比率平均值为31.17%。本文把31.17%作为2023 年留存盈余比率的预测值,由此2023 的A 公司预计净利润为4 083.94 百万元,预计留存的利润为1 272.96 百万元(4 083.94×31.17%),即2023 年预计公司内部融资增加额为1 272.96 百万元。

表5 2013~2022 年A 公司留存盈余比率

预测期内部融资实际数额与预计数额会存在一定偏差。产生偏差的主要原因有:第一,预测期营业收入的实际数额与预计数额不一致。预测期营业收入的实际数额可能高于预计数额也可能低于预计数额。第二,敏感项目拟合优度好与坏的判定标准偏低也会使项目因拟合优度不高而影响预测结果的准确性。第三,非敏感项目金额并非固定不变。非敏感项目虽然对营业收入的变动不敏感,但是可能对其他因素的变动敏感,这使得预测期和基期的非敏感项目金额并不相等。第四,预测期原材料价格、人工成本和其他费用的变动将影响税后利润和留存利润的实际数额。第五,预测期企业经营决策或财务决策的变化。第六,预测期股利分配政策的改变。以上原因都可能引起预测期内部融资实际数额与预测数额不相同。

五、研究结论

本文提出了营业收入比例法的改进方法并运用改进后的营业收入比例法预测公司内部融资增加额。本文根据样本数据分别建立利润表各项目对营业收入的一元线性回归方程并对回归参数的显著性水平进行检验,根据检验结果,将利润表项目划分为敏感项目和非敏感项目。对于拟合优度较好的敏感项目,运用回归方程测算其在预计利润表里的金额。对于非敏感项目,以基期金额作为其在预计利润表里的金额。最后根据预计净利润和收益留存比率测算出预测期的留存利润增加额,即内部融资增加额。改进后的营业收入比例法不仅用于预测内部融资增加额,还可用于编制预计资产负债表预测企业外部融资需要量。

改进后的营业收入比例法适用于企业会计报表中敏感项目拟合优度较好和非敏感项目金额比较稳定的资金需要量的预测。为了提高预测精确度,还应考虑预测期企业原材料价格、人工成本、经营决策、财务决策和股利分配政策等因素的变动对企业内部和外部筹资需求量的影响。

猜你喜欢

湖南林业科技(2021年3期)2021-12-02

——拟合优度检验与SAS实现

四川精神卫生(2021年5期)2021-11-04

河北金融年鉴(2020年0期)2021-01-21

河北金融年鉴(2020年0期)2021-01-21

河北金融年鉴(2021年0期)2021-01-12

河北金融年鉴(2021年0期)2021-01-12

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

故事作文·低年级(2018年3期)2018-04-08