基于模糊综合评价法的房地产项目成本风险评估研究

——以昆明M 项目为例

2023-12-12 08:48王锋宪

上海房地 2023年11期

文/王锋宪 谭

近年来,坚持房地产市场“房住不炒”的宏观基调不动摇,在“三道红线”的高压下,2021 年下半年起房地产开发企业陆续出现严重的销量下滑和现金流不足,“高周转、高杠杆、高负债”所产生的行业金融泡沫得到了根本遏制。但严厉的政策调控同样导致了房地产市场的快速转冷,降负债、杠杆合理化已成为房地产行业发展的新趋势。在此背景下,房地产企业的项目投资收益被进一步压缩,资金和成本的全过程管控成为影响房地产开发项目赢利的关键指标。如何在项目各开发阶段的成本管理过程中有效地提前识别风险、评估风险,最终降低风险,是诸多房地产企业的重点研究方向。

一、国内外房地产成本风险评估研究现状

国外房地产行业起步较早,行业相关的风险管理研究相对成熟。有学者从美国加州房地产市场收集相关数据进行分析,以此建立了风险管理决策模型供项目投资者参考。[1]还有学者以模糊专家系统(FES)建立了风险管理体系,协助管理团队识别房地产开发项目的关键风险事件,并以此提出了预防及缓解风险的策略。[2]也有学者对房地产项目风险产生的原因展开了调查分析,构建了房地产项目风险模型,指导房地产公司应用相应的风险管理工具以降低项目失败的可能性。

随着国内房地产行业的快速发展,国内学者逐步将各类评价方法应用于房地产项目风险评估管理的相关研究中。如冯博将蒙特卡罗模拟法引入房地产成本分析领域,利用随机数原理的蒙特卡罗模型为成本风险管理提供定量分析,从而为房地产开发成本风险管理提供参考。[4]周启清等人将房地产项目开发过程划分为投资前期、开发建设期、经营期、销售期四个阶段,运用层次分析法和模糊数学模型相结合的方式构建了项目风险评估矩阵,并根据评价结果提出合理化建议。[5]罗泽民等人运用层次分析法和 权法建立了房地产项目风险指标评价体系,提出了不同风险等级的处理策略。[6]

在前述研究文献中,相关学者以房地产项目投资风险为视角构建了项目风险评价指标体系,运用各种评价方法进行实证分析,为房地产项目风险评估的相关研究积累了成果。鉴于如今的宏观政策和市场环境,金融杠杆不再是房地产企业扩张和项目运营的保障,赢利模式发生了颠覆性的改变,成本管控成为项目赢利的决定性因素。综上所述,提前识别房地产项目各类成本风险因素并制订相应的防范措施,是化解当前房地产企业经营危机的有效途径。本文运用层次分析法和模糊综合评价法相结合的方式,分别从成本风险的识别、评估等方面进行实证分析,为房地产项目成本风险管控提供有效论据。

二、房地产项目成本风险因素指标体系构建

(一)成本管理风险因素识别

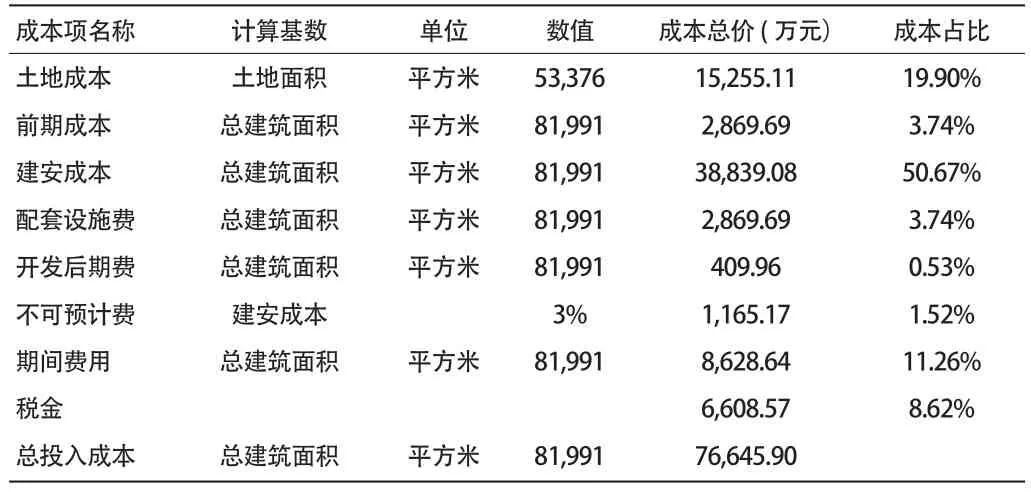

根据房地产项目投资概算的结构,其成本主要由土地成本、前期成本、建安成本、配套设施费、开发后期费、不可预计费、期间费用、税金八项构成,如表1 所示。

表1 项目投资概算

房地产项目开发全生命周期中不同开发阶段的成本管控重点与影响因素各异,产生成本风险的来源和因素亦各不相同。本次研究将房地产项目各成本风险因素按照不同的开发阶段进行细分。

1.投资决策阶段。投资决策阶段的主要任务是对拟投资项目进行实地调研考察,并按照预估的拿地价格进行投资估算,最终将项目实际情况和预估盈亏情况汇入可行性研究报告供投资人决策。因此,这一阶段的风险主要来源于土地成本,如土地溢价风险、红线范围外无偿代建配套设施的风险等。另外,投资估算的准确性、前端融资的渠道及成本同样会影响项目开发成本和最终收益。

2.前期规划阶段。取得土地使用权后进入前期规划阶段,主要涉及报规报建、勘察设计、咨询服务等前期费用。虽然在项目总投资成本中占比不高,但这一阶段是基本锁定项目全成本范围的重要阶段。前期规划阶段会直接确定项目建造标准和目标成本,而设计方案的可实施性、设计限额标准的合理性、施工图纸的质量等因素都会引发建设销售期潜在的超支风险。标杆房地产企业根据开发经验制订了统一的建造标准,但项目实际开发成本仍会受到地域特性及地质条件等风险因素的影响。因此,前期规划阶段是控制成本的最优时期。

3.建设销售阶段。市场营销基本同步于开工建设,本文将建设和销售合并为一个阶段。建设销售期主要涉及建安成本、配套设施费和期间费用,是项目成本组成中除土地成本外占比最大的。这一阶段对总开发成本的影响相对较小,但管理周期是各个阶段中最长的,涉及的风险因素极为复杂,包括招投标风险、施工图错误风险、签证变更管理风险、人材机价格市场异常波动风险、资金支付风险、合作方违约风险、不可抗力风险等。此外,垄断行业风险以及管理成本、财务利息、销售成本的超支风险均为必须重视的风险因素。

4.竣工清算阶段。房地产项目竣工交付,并不意味着项目开发管理周期结束,大量竣工结算都会带来诸多不确定风险因素。如竣工资料及竣工图纸风险、签证索赔计量依据风险,甚至工程管理人员及审算人员的职业操守也会影响到项目的开发成本。另外,各文献中均未提及的项目税务清算风险,如在开发过程中忽视税务筹划的重要性,会在清算时产生巨额的额外税负,导致房地产项目经济效益受到损害。

(二)构建风险评价指标体系框架

笔者通过阅读大量文献,参考了尹达[7]、邓仁清[8]等学者所构建的风险指标,结合笔者自身房地产行业的成本管理工作经验,并邀请行业内投拓、设计、成本、工程、财务、营销各专业的人员展开技术经济研讨会议,在研讨过程中采集各类影响房地产项目成本的风险因素和相关案例经验,在此基础上对开发各阶段的成本结构进行风险识别和筛选,构建出相应的指标体系,具体如表2 所示。

表2 房地产项目成本管理风险因素评价指标体系

(三)构建判断矩阵

邀请房地产行业成本专家按照“1-9 标度法”,对各指标分别进行两两成对比较,得出有关相对重要性的评判,以此得到判断矩阵[9]。评价尺度表如表3 所示。

表3 AHP 成对对比评价尺度

(四)各指标权重向量计算和一致性检验

本文拟通过最常用的矩阵“和积法”来对矩阵的权重向量进行分析判断,方法如下:

1.以判断矩阵为对象,进行规范化的数据操作;

2.根据列进行归一化处理,各行元素相加得到一个新矩阵;

3.计算该矩阵计算权重向量以及矩阵最大特征值λmax;

4.基本一致性检验CI=(λmax-n)/(n-1);

5.随机一致性检验RI,具体数值如表4 所示。

表4 随机一致性指标对应值

6.计算一致性比例 CR=CI/RI

判断标准为:当CR <0.1 时,可以认为层次单排序的结构有相对满意的一致性,否则就需要调整判断矩阵的指标取值。

(五)构建风险评价模型

1.确定评价指标集。本模型包含四个一级指标体B={B1,B2,B3,B4}={投资决策阶段风险,前期规划阶段风险,建设销售阶段风险,竣工清算阶段风险}。

其中:

B1 投资决策阶段={C11,C12,C13,C14,C15}

B2 前期规划阶段={C21,C22,C23,C24,C25,C26}

B3 建设销售阶段={C31,C32,C33,C34,C35,C36,C37,C38,C39}

B4 竣工清算阶段={C41,C42,C43,C44}

2.确定评价语集。本文采用五等级风险,评价集为:V={V1 无风险,V2 低风险,V3 一般风险,V4 高风险,V5 最高风险}。同时根据评价集设定相应的区间,分别为[0,2),[2,4),[4,6),[6,8),[8,10]。拟采用向多位行业专家发放房地产项目成本风险评分表的方式采集意见并筛选汇总。

为检验评估结果的准确性,需要将风险等级计算结果与实证案例成本超支情况进行对比,成本项超支比例对应评价区间,分别为[0,10%),[10%,20%),[20%,30%),[30%,40%),[40%,∞)。

3.模糊评价隶属度的确定及评价权重向量计算。首先建立指标隶属度,筛选有效的专家打分表,构建隶属度矩阵,随后根据风险指标权重与评价指标隶属度矩阵计算评价向量以及综合权重向量,最终通过结果分析项目风险等级。

三、实证分析

(一)项目概况

M 项目位于昆明市呈贡区,是由上海某房地产集团开发的高层住宅项目,项目总用地约78.5 亩。该公司于2019 年取得土地开发使用权,项目分三期实施,全开发周期为2019 年4 季度至2025 年4 季度,目前一、二期已竣工交付。

项目总建筑面积21.7 万平方米,其中地上可售面积15.6 万平方米,共13 栋高层住宅楼,层高2.9 米,户型产品包括97-128 平方米,精装修交付。

(二)项目风险评估指标权重确定

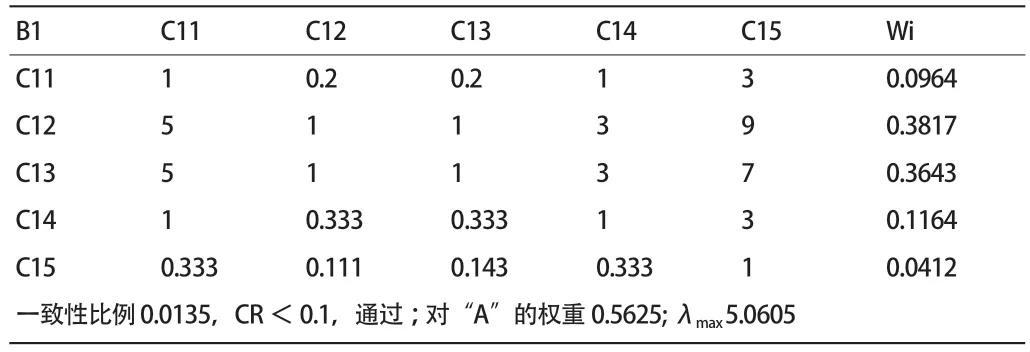

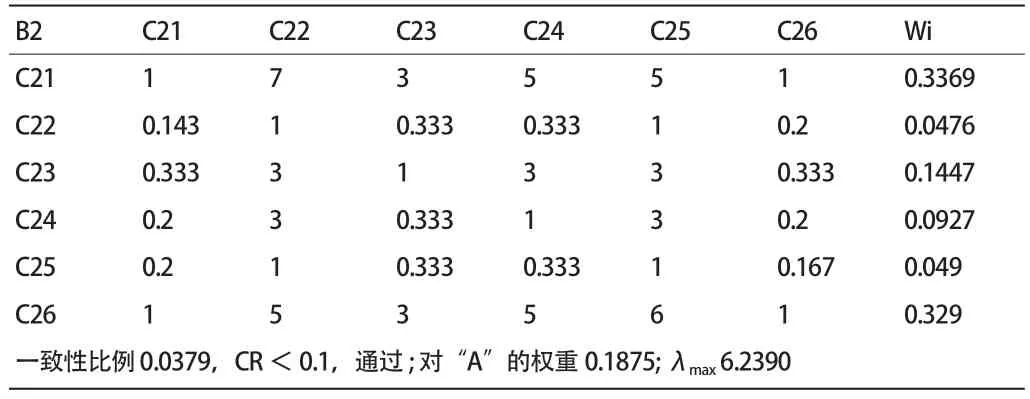

1.构建项目风险判断矩阵。组织房地产行业成本领域专家对前述评价体系中的风险因素进行两两成对的重要性比较,以此构造各层次的判断矩阵,判断矩阵如表5至表9所示。

表5 关于项目风险因素决策层判断矩阵A

表6 关于投资决策阶段风险的判断矩阵B1

表7 关于前期规划阶段风险的判断矩阵B2

表8 关于建设销售阶段风险的判断矩阵B3

表9 关于竣工清算阶段风险的判断矩阵B4

各判断矩阵在通过一致性检验后,将所有指标权重进行汇总,如表10 所示。

表10 房地产项目成本管理风险因素评价指标权重汇总

(三)建立模糊判断矩阵

综合上述计算结果,邀请10 名行业成本领域中高级管理人员组成专家团体对矩阵体系中不同指标的风险程度按照设定的评价语集(V={V1 无风险,V2 低风险,V3一般风险,V4 高风险,V5 最高风险})进行判定。其中该项目成本专家3 人,集团总部成本专家3 人,其他项目成本专家4 人。如有2 位专家根据自身经验水平给出某项指标的判定书具有中级风险,则该项风险程度评语数值为2 人/10(总人数)=0.2,依此类推,得到表11 所列指标隶属度汇总。

表11 风险评价指标隶属度汇总表

通过对隶属度打分形成各阶段的隶属度矩阵表,分别对应投资决策阶段风险、前期规划阶段风险、建设销售阶段风险、竣工清算阶段风险。

(四)计算模糊评价权重向量

结合风险指标各项权重及隶属度矩阵计算评估指标权重向量,采用SPSS PRO 软件按照加权平均模糊综合评价计算方法,将隶属度计算结果归一化,使全部评语相加结果总和为1。计算结果如表12 至表15 所示。

表12 B1 隶属度计算结果

表13 B2 隶属度计算结果

表14 B3 隶属度计算结果

表15 B4 隶属度计算结果

确定二级指标评价向量可以计算一级评价向量,计算结果如表16 所示.

表16 A 隶属度计算结果

根据计算结果得知:M 项目无风险发生概率为15.3%,低风险发生概率为21.9%,一般风险发生概率为30.3%,高风险发生概率为22%,最高风险发生概率为10.5%,综合成本管理风险评价为一般风险。

(五)一致性对比

M 项目在开发过程中,因无偿代建市政道路、正式用电通道建设、提高精装修标准、管理和营销费用超支、开发贷使用率低等原因,相应成本项超出目标成本23.72%,风险评估等级为一般风险,与评估模型计算结果一致。

四、结语

房地产行业是我国社会经济发展的重要支柱,紧密关联着财政、生产制造业、矿业及相关咨询服务行业。因其特有的金融属性,房地产行业对银行、证券等金融市场也有所影响,几乎关系到整个社会经济的可持续发展。随着我国房地产宏观调控政策的不断增强、市场环境的不断下行,房地产企业对项目成本管理风险因素的评估变得尤为重要。本文以昆明M 项目作为实证案例,运用层次分析法以及模糊综合评价法构建了该项目成本风险因素的评价模型,通过评价结果和项目实际开发情况的一致性对比,证明本研究构建的模糊综合评价模型可以准确地反映当前房地产项目各阶段成本风险程度的高低。该模型可适用于项目开发的各个阶段,具有一定的实践意义,可为房地产企业科学决策提供参考。

猜你喜欢

建材发展导向(2022年4期)2022-03-16

甘肃科技(2020年20期)2020-04-13

中国工程咨询(2017年3期)2017-01-31

中央民族大学学报(自然科学版)(2016年3期)2016-06-27

南都周刊(2015年4期)2015-09-10

南都周刊(2015年3期)2015-09-10

南都周刊(2015年1期)2015-09-10

火炸药学报(2014年3期)2014-03-20

铁路通信信号工程技术(2014年5期)2014-02-28

电力自动化设备(2013年11期)2013-09-18