中资企业跨境并购后股权增持行为构型研究

2024-01-04 03:54杨松

会计之友 2024年1期

杨松

【摘 要】 基于“一带一路”的现实背景,文章对中资企业跨境并购后股权增持微观行为机制进行构型研究。首先通过将动机、能力、机会三个维度统合起来作为统御中资企业跨国经营过程中股权增持行为的“MAO”大框架;然后运用模糊集定性比较分析方法探究高、低两种程度的股权增持结果中涵盖的行为驱动因素及构型。研究发现,中资企业对沿线国家当地目标企业不同程度的股权增持行为应选择与自身增持动机、增持能力和环境机会特性相匹配的组合条件,而不应孤立地对某一种关键驱动因素进行过度关注。文章进一步丰富了跨境并购和股权结构调整的相关文献。研究结论对于中资企业如何在“一带一路”沿线复杂环境下实现不同程度的股权增持行为具有一定的启示意义。

【关键词】 一带一路; 跨境并购; 股权增持; 模糊集定性比较分析

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2024)01-0109-09

一、引言

2023年是共建“一带一路”倡议提出十周年。共建“一带一路”已成为深受欢迎的国际公共产品和国际合作平台。作为中国扩大对外开放的重大举措,“一带一路”倡议提出十年来,已经进入到全面推进务实合作的新阶段。据商务部统计,自2013年至2022年,中国向“一带一路”沿线共建国家和地区直接投资超过2 400亿美元。然而,在面对世界经济复苏显著放缓和沿线海外投资风险交织重叠的复杂背景下,中资企业的海外投资亦应由“增量”向“提质”转变,特别是中资企业针对已有“一带一路”沿线海外并购项目的后续营运中,决定向目标企业再继续追加投入“多少”的组织资源。例如,一种重要的表现形式为中资企业在跨国合作经营期间对当地目标企业的后续股权增持程度,关系到企业高质量发展目标的实现,并由此正成为中资企业在沿线国家海外营运过程中的重大现实问题。

从现有研究来看,尽管有关中资企业对“一带一路”沿线国家投资的研究成果日益增多,但是针对国际化演进过程中企业对东道国当地目标企业后续资源投入主题方面的研究尚未引起足够重视[1-3],特别是中资企业完成初始跨境并购之后的股权增持行为可能会受到哪些重要驱动因素的影响,并且这些相互依存的复杂因素又是如何以构型的形式来促成不同程度的股权增持决策结果的研究还较为缺乏。究其原因,一是中资企业在沿线国家对当地目标企业股权增持案例的数量较少,从而无法采用传统的大样本分析技术;二是由于国际化演进理论模型在分析框架建构方面仍存在诸多的模糊性,已有文献侧重于从跨国企业进入海外市场后影响股权结构发生变动的若干独立关键因素入手进行探究,从具有相互依赖关系的多维因素角度去考察企业股权增持行为的研究还较为鲜见[4-5]。基于此,本文尝试构建一个中资企业跨境并购后股权增持的微观行为机理框架,采用模糊集定性比较分析方法(fsQCA),以高(低)程度股权增持两种行为结果为被解释变量,探索相互依存的关键性原因条件(增持动机、增持能力和环境机会特性)如何以“构型”的形式来促成不同程度的股权调整(增持)决策结果。

本文可能的研究贡献如下:第一,基于“整体论”视角,将中资企业的增持动机(Motivation)、增持能力(Ability)、环境机会特性(Opportunity)三重维度结合起来作为解释股权增持行为的“MAO”分析框架,为学界更好地理解中资企业在沿线国家后续经营过程中增加资源投入的行为机制提供了新的研究视角。第二,运用fsQCA分析方法,为中资企业海外并购后的股权增持行为提供了细致的解释路径,展示了已有研究并不具备的解释特征(非对称因果性和等效性),为跨国企业股权增持行为结果提供了更为清晰和丰富的判断逻辑。

二、理论背景与分析框架

以往文献表明,新兴市场国家的跨国企业通常需要经验学习来实现对东道国目标企业的资源获取、利用、整合及(再)投入。这一过程往往伴随着基于企业自身的增持动机、能力增长和制度环境机会特性[5-6]。事实上,上述三种要素特性并不是独立影响的,而是以相互依存、相互作用的方式共同决定跨国企业进入海外市场后的股权调整行为[4,7]。本文尝试从“整体论”角度出发,借鉴近期跨境组织行为研究中开始兴起的“MAO”模型[8],将中资企业对东道国目标企业的剩余股权的持有动机(M)、海外投资营运过程中形成的持有能力(A)以及东道国当地环境对双方后续经营过程中所产生的机会(O)三个维度统合起来,以此构建本文的理论分析框架。

(一)增持动机

动机是组织行为的起点和决定行为结果的重要组成。中资企业在成功完成初始的海外股权收购后,收购方的战略动机仍将塑造海外投资运营过程中的不同行为。在对沿线国家当地目标企业的剩余股权增持中:(1)资产寻求和资产利用是企业在任何时点上从事海外经营的两类根本战略动机[8-9]。跨国企业的海外资产寻求动机通常表现为企业为构建可持续竞争优势所期望获得的全球战略性“资源”,而海外资产利用动机本质上则强调了跨国企业对既有组织资源的获取和利用,如开拓新市场、获取产品的销售网络和渠道等[10-11]。现有研究表明,海外投资动因的差异决定着企业进入海外市场的初始战略和经营期间对境外资源的实际获取方式。因此对该指标的考察有助于揭示该因素如何作用于海外股权增持行为的发展过程。(2)有研究表明,海外股权增持中的战略型企业社会责任行为动机在跨国经营过程中显得愈发重要。从动机角度来看,不同于传统的企业战略和企业社会责任,企业履行战略型企业社会责任不仅在于寻找能够创造企业和社会共享价值的机会,更重要的是,它把解决与社会问题相关的产品和服务纳入其内在核心价值,从预期的社会问题中寻求当前的市场机会、获取可持续竞争优势,并使企业的利益相关者满意[12]。以往研究表明,新兴市场国家的跨国经营主体可以通过履行战略型企业社会责任活动来获取东道国(发达国家)市场的合法性[13]。可见,战略型企业社会责任作为应对东道国制度压力的方式和作为对组织外部或内部利益相关者合法性需求的战略响应,一方面受制于履行社會责任所嵌入的东道国的制度环境,另一方面,也很可能为中资企业和“一带一路”沿线国家的目标企业带来更进一步的经济合作空间。特别是与发达国家潜在的巨大的合法性威胁相比,“一带一路”沿线国家大部分为发展中国家,其所面临的东道国制度压力和合法性要求与发达国家市场截然不同[14]。中资企业在通过海外并购获得初始股权后,已成为当地市场的合法参与者。在后续的海外并购整合与合作过程中,中资企业可以进一步通过履行战略型企业社会责任活动,在顺应组织内、外部各方面利益相关者规范预期的同时来进一步增强其合法性。因此,本文认为战略型企业社会责任是实现中资企业对“一带一路”沿线国家的海外目标企业股权调整的重要因素,对其考察有助于揭示该因素作用于股权增持行为的发展过程与结果。

(二)增持能力

跨国企业实施股权增持的能力反映了其为实现特定经营目标所运用的关键技能和资源,同时也是建立强有力的组织间合作关系的保障[4-15]。对于增持能力而言:(1)技术技能涵盖在了整合和营运的经验之中,经验不仅重要,而且复杂,组织通过累积、实践式学习所创造出的资源将增加其成功实现目标的可能性。丰富的海外并购经验(知识)有利于规避投资东道国的制度障碍、降低东道国市场的不确定性以及与当地合作伙伴之间的经营风险[7,9]。因而,海外并购经验的增加将提高中资企业股权增持的信心,降低增持阻碍因素的判断权重。(2)增持能力维度的另一种关键因素是研发创新能力。基于当前共建“一带一路”的背景,对于中资企业和当地合作伙伴来说,新技术和知识的吸收、利用和转化通常隐含在双方生产经营过程之中。研发创新能力不仅能够有效提升企业技术水平,还可以协助提升国内产业水平,这是中资企业在沿线国家进行后续资源投入的一个显著特点,也是加大海外市场资源投入(如股权增持)的重要驱动因素之一。因而,本文将系统地考察其在海外股权增持中的相对重要性。(3)增持能力维度还体现在目标企业常常通过识别合作过程中所表现出的经营绩效来判断可靠性。收购后良好的业绩表现能够为增强海外市场的协同性和互补性创造进一步的空间,也为收购方在股权策略转化方面提供了更大的自由度[10]。因而,本文将系统考察经营绩效在股权增持行为中的相对重要性。

(三)东道国环境机会特性

跨国企业继续向海外市场投入更多的组织资源以实现其后续运营战略,也取决于当地市场环境中存在的机会与威胁。以往研究强调了东道国环境中正式制度(如东道国制度质量)和非正式制度(如文化差异)对跨国企业后续海外投资营运活动所提供的机会与压力。(1)就双边文化差异而言,交易成本理论强调了企业在跨国情境下,投资东道国和母国之间的文化距离将会增加双方的管理(交易)成本,并且文化距离也会阻碍对投资东道国合作伙伴行为信息的获取和解读,进而为跨国企业防范合作伙伴的潜在机会主义带来了巨大的挑战[16]。因此,在沿线国家的非正式制度环境中,文化差异亦可能对中资企业的股权调整行为产生重要影响。(2)就制度质量而言,已有研究表明,较高的制度质量有利于保证当地市场的运作效率,特别是在跨国企业后续海外运营模式转换中,其国际化理论模型所强调的经验学习模式改变中的重要影响作用取决于组织经验学习所应用的制度环境,尤其是制度环境所引致的组织多种因素特性共同驱动的行为结果[17-18]。因而,对其考察也有助于揭示该因素如何作用于海外股权改变(增持)的发展过程与结果。

综上所述,尽管现有文献对跨国企业后续股权结构调整机制进行了初步、有益的探索,但这些研究多偏重于在权变原理层面上对该机制所呈现的局部特征的分析,如在股权结构演化过程中对组织经验和制度环境等要素的匹配适应。实际上,就新兴市场国家的跨国企业而言,基于自身战略意图、能力增长和制度环境机会特性而不断寻求改进的行为驱动力越来越强。特别是在“一带一路”沿线国家这一复杂环境下从事跨国经营的中资企业,既需要充分利用现有存量资源和能力维持基本营运,又需要不断地获取、利用、学习和整合海外市场(含关系网络)的增量资源与能力以实现企业的可持续发展,这些都需要通过跨国企业的经验学习来实现。通常情况下,中资企业在国际化演进过程中所形成的自身动机、能力增长和制度环境机会特性,并不是独立影响的,而是以相互依存、相互作用的方式共同决定跨国企业进入海外市场后的股权调整机制。当前主流理论视角审视股权结构调整的文献多关注单一关键性因素与股权结构转换之间的因果关系,而从“整体”视角探究机制的文献尚很缺乏,这也是造成现有研究中以单维或二维角度进行研究仅仅能考察机制中的局部化特征的主要原因。因而,本文将综合考虑中资企业对“一带一路”沿线国家当地目标企业的剩余股权的增持动机、增持能力、环境机会并构建分析框架,以探究中资企业对沿线国家目标企业不同程度的股权增持结果中涵盖的行为驱动因素及构型组合。

三、研究设计

(一)数据来源与样本处理

本文数据来自BvD-Zephyr全球并购交易数据库,从中提取2013年9月至2020年9月期间中资企业在152个“一带一路”沿线国家或地区(参照https://www.yidaiyilu.gov.cn官网)宣告并且已经完成增持当地目标企业股权的22起典型事件作为研究案例。中资企业对“一带一路”沿线国家当地目标企业剩余股权的增持动机和增持能力数据采用人工收集的方式,逐条(逐年)查询集团官网新闻、查询初始海外并购交易完成时点至增持时点之间的各年度公司公告(含年度财报),并通过新浪财经、中财网,以及相关行业协会网站等权威、公开媒体所披露的信息进行交叉核对;当地环境机会特性指标(文化距离和制度质量)的数据来源于荷兰心理学家霍夫斯泰德(Hofstede)的文化六维度数据指数(https://geert-hofstede.com)和世界银行发布的全球治理指数(World Governance Index)。本文数据处理软件为fsQCA3.0。

(二)分析方法

已有引介性文献对fsQCA分析方法进行了详细说明[19],限于篇幅,故本文不再赘述。采用fsQCA方法主要基于以下考虑:第一,从以往研究来看,一些管理学领域的学者指出,由于归类在人类的思维中几乎无处不在,因而它是人类在面对不确定的结果时简化思维过程,形成认知和决策判断的重要思维机制。而fsQCA的一个核心特征是它允许在同时考虑多个相互依赖的复杂因素的基础上进行归类构型和决策判断。此外,fsQCA整合了定性与定量研究优势,尤其是不同于简单的二分类定性设置,模糊集提供了在完全隶属于以及完全不隶属于之间的程度判断,如企业绩效的“好”与“坏”、股权增持比例的“高”与“低”,这一方式与人类思维判断中信息认知的粗糙和模糊归属相似,并被认为是人类认知和决策的核心,也即在模糊逻辑下,所有的要素都可以被表述为程度上有多少。第二,本文针对中资企业对“一带一路”沿线国家当地目标企业股权增持程度的决策行为进行研究。如前文所述,股权增持决策行为的形成是汇集了系列要素的复杂互动过程,是中资跨国企业对目标企业剩余股权的增持意图和动机、增持能力以及当地环境机会等多重因素特性相互依賴、共同作用的结果。因此,与传统的回归分析聚集于研究单个关键性变量的独立作用或者两两交互作用相比,模糊集分析一是允许等效性,也即它允许出现多条路径来实现同一结果,即“原因不同,结果相似”的殊途同归;二是具有不对称因果性,也即导致“高程度股权增持”的解释路径可以与导致“低程度股权增持”的解释路径不同,克服了传统回归技术的限制(如对称因果性和高阶交互作用),这两种分析特点能够更好匹配本文的研究目的:从“整体论”角度构建出“一带一路”背景下中国企业海外收购后的股权增持“逻辑”。该方法能够克服传统回归只能识别单一核心变量带来唯一“净效应”。第三,本文的研究观测值为小样本。从方法论上说,尤其适用于案例数量大于10而小于70的比较研究[20]。综上,这些分析特点能够更好匹配本文的研究目的。

(三)研究变量的操作性定义和校准

为实现模糊集定性分析,所有变量首先需要校准(Calibrated)。fsQCA需要将初始变量转化成为0.0—1.0之间的QCA模糊隶属变量。本文采用四值定性锚值,即0、0.33、0.67、1,其分别对应完全不隶属于、少数部分隶属于、多数部分隶属于以及完全隶属于。变量定义及校准方式具体如表1。

1.结果变量

股权增持程度(ADJO)。该指标表现为中资企业完成初始海外并购后进一步增持当地目标企业的股权比例。本文增持股权比例的取值范围在闭区间[0.032,0.520]之间,数值越大表示中资企业海外并购后进一步增持股权的比重越高。依据“内部校准”准则,该指标运用层次聚类分析后得到的门槛值为0.349,因此,当股权增持比例的数值高于(低于)0.349时,校准为1(0),被视为高(低)程度股权增持行为。

2.环境机会特性

(1)文化距离(CUL)。该指标反映了东道国与中国文化差异的相对距离,并选取学界普遍采用的Hofstede的文化六维度指标公式测算[21]。该指标数值取值范围在闭区间[0.555,7.677]之间,数值越大表示中国与投资东道国之间的文化差异越大。该指标采用层次聚类分析后得到3个门槛值(6.585、4.548和2.135)。

(2)东道国制度质量(WGI)。该指标选取世界银行发布的全球治理指数(WGI)作为东道国制度質量的代理变量[22]。该指标取值范围在闭区间[0.752,98.357]之间,数值越大表示中资企业所在沿线国家的制度环境越好。制度质量采用层次聚类分析后得到3个门槛值(19.788、54.839和80.383)。

3.增持动机

(1)资产寻求/利用战略动机(AMT)。本文借鉴赵毅等[9]、Buckley et al.[11]的研究,首先,收集中资企业在初始海外并购后至股权增持事件发生期间所涉及的各类公开权威资料。其次,针对企业披露的增持动机的相关文本信息进行开放式编码,将文本数据进行重构以便形成概念化标签,随后对这些内容相近或重复的标签进行提炼,形成若干个核心概念。再次,对已有资料的初始编码进行二次编码,目的是就原有资料和已有文献对战略动机类型的概念做进一步挖掘、对比和归纳。最后,通过对文本信息的概念标签和已有文献对股权增持的战略动机所包含范畴进行归纳。基于上述过程,若该期间中资企业以资产寻求作为核心战略动机,则赋值为1;若以资产寻求战略动机为主并兼具资产利用动机,则赋值为0.67;若以资产利用战略动机为主并兼具资产寻求动机,则赋值为0.33;若资产利用作为核心战略动机,则赋值为0。

(2)战略型企业社会责任行为动机(SCSR)。该指标侧重考察跨国企业与当地社会关系的建构,把解决与社会问题相关的产品和服务纳入企业的核心战略范畴,并从预期的社会问题中寻找当前的市场机会,实现价值创造,并使利益相关者满意[12]。与资产寻求/利用战略动机的指标思路测度方式相同,若跨国企业与当地目标企业在海外并购后的营运过程中,其具有战略型企业社会责任行为动机的,则赋值为1。其他,则赋值为0。

4.增持能力

(1)借鉴贾镜渝等[23]相关研究,先前沿线国家并购经验(EXP)。该指标用来反映中资企业先前海外并购经验。本文样本数据中先前海外并购经验的取值范围在闭区间[0,9]之间,数值越大表示海外并购经验越丰富。海外并购经验亦采用层次聚类分析后得到3个门槛值(1.5、5和8)。

(2)研发创新能力(INNO)。借鉴周晶晶等[24]的相关研究,该指标不仅仅体现为企业能够有效地整合先进技术,而且能够提升企业层面的技术水平。若该期间跨国经营主体间技术整合活动刚刚起步,正处于探索阶段,则赋值为0;若该期间跨国经营主体间通过有效的技术整合提升了企业的技术水平或助推了企业层面的转型升级,则赋值为0.67;若该期间跨国经营主体间通过有效的技术整合不仅提升了企业层面的技术水平,而且还能够促进、提升和助力国内产业(行业)的转型升级或技术水平,则赋值为1。

(3)经济绩效表现(ECON)。该指标用来反映中资企业在完成初始海外并购后至股权增持时点之间的跨国营运期间目标企业整体盈利水平的变动程度。若该期间目标企业尚未开始盈利,则赋值为0;若目标企业亏损减少或盈利能力持续改善,扭亏为盈,则赋值为0.33;若目标企业盈利水平增长较快,则赋值为0.67;若目标企业盈利水平大幅提高(含高速增长),则赋值为1。

四、实证分析结果

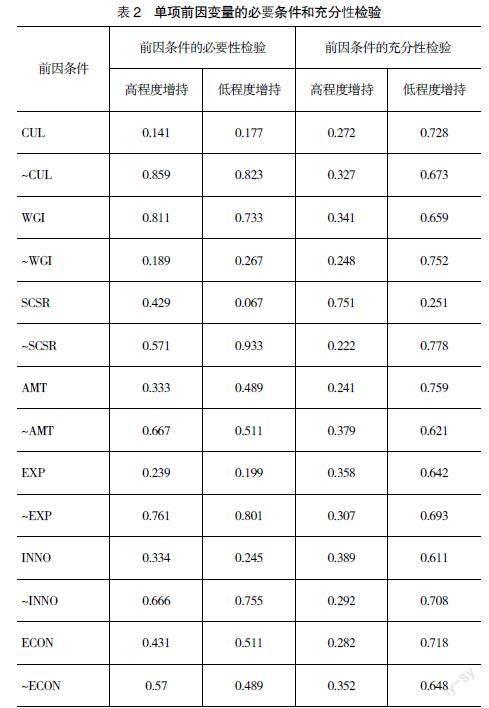

(一)单项前因变量的必要性和充分性分析

如表2所示,从必要性看,除~SCSR具有0.933的一致率外,其余各个单项前因要素影响高(低)程度增持行为的必要性均未超过0.9,即不构成必要条件。从充分性来看,各个单项原因变量对股权增持的形成也均不构成充分条件;此外,所有单项前因变量对高(低)程度增持的实现也都不构成充分必要条件。

(二)股权增持行为的前因条件构型结果及分析

上述充分性和必要性检验结果表明,中资企业对沿线国家当地目标企业的股权增持行为结果的形成是汇集了一系列关键性因素的复杂互动机制,而不是单项独立关键因素的“列表”。因此,本部分将采用fsQCA方法探究高程度股权增持和低程度股权增持的前因条件组合。

1.高程度股权增持行为构型

通过fsQCA计算得到的高程度股权增持的结果显示,总体一致性为1.000,大于0.9的阈值,覆盖率为0.287。研究发现了三条获取高程度增持的解释路径,即Ca1、Ca2和Cb1。

在中资企业的股权增持动机、增持能力与环境机会特性等多个因素特性的相互依存的复杂作用下,高程度股权增持呈现出两类主要的构型:(1)强调中资企业对目标企业剩余股权的增持意图(包括战略型企业社会责任和资产寻求主导型战略动机)的应用策略,即Ca构型;(2)中资企业在并购后投资营运过程中形成的增持能力(包括海外并购经验、研发创新能力和经济绩效表现)的应用策略,即Cb构型。

表3列(1)—列(3)结果显示,在较高的沿线国家制度质量作为核心因果性条件存在的两类构型中,Ca构型以战略型企业社会责任和资产寻求主导型战略动机分别作为核心因果性条件和辅助因果性条件共同存在。而Cb构型则强调在企业资产寻求主导型战略动机不出现的情况下,以战略型企业社会责任为核心因果性条件和增持能力为辅助因果性条件的共同作用下,也同样可以实现对东道国目标企业的剩余股权的高程度增持。进一步,在高程度的双边文化差异作为辅助因果性条件缺失的构型中(Ca1),此时具有战略型企业社会责任的企业在较好的沿线国家制度环境下,通过资产寻求主导型战略以及凭借丰富的海外并购经验,可以实现对当地目标企业的高程度的股权增持;Ca2构型结果表明,无论高程度的双边文化差异是否存在,此时具有战略型企业社会责任的企业在较好的沿线国家制度环境下,通过资产寻求主导型战略以及良好的经济绩效表现和研发创新能力,亦能实现高程度的股权增持;此外,在高程度的双边文化差异作为辅助因果性条件(环境的机会特性)缺失的构型中(Cb1),无论资产寻求主导型战略动机是否存在,中资企业主都可以主要依靠战略型企业社会责任和较高的增持能力来实现高程度增持。因此,实现高程度海外股权增持的构型分别为:

类型1:在沿线国家制度质量相对较高的环境机会特性下,战略型企业社会责任成为实现高程度增持的关键原因条件(Ca1和Ca2);对于资产寻求主导型战略的企业则还应重视经济绩效和研发创新能力的培养和建设(Ca2),或在适度的文化距离情境下凭借丰富的海外并购经验实现高程度增持(Ca1)。

类型2:在沿线国家制度质量相对较高的环境机会特性下,战略型企业社会责任依然成为实现高程度增持的关键原因条件(Cb1、Ca1和Ca2);在适度的文化距离情境下,企业可以凭借丰富的海外并购经验和良好的经济绩效表现以及研发创新能力来实现高程度增持(Cb1)。

2.低程度股权增持行为构型

采用fsQCA计算得到的低程度增持行为的结果显示,总体一致性为1.000,大于0.9的阈值,覆盖率也达到了0.423。研究发现了导致低程度增持行为的两条解释路径。

表3列(4)、列(5)结果显示,在战略型企业社会责任为核心因果性条件缺失的情况下,在适度的文化距离情境中,无论东道国是否具有较好的制度环境、企业是否存在资产寻求主导型战略动机以及良好的经济绩效表现,中资企业都可以凭借丰富的海外并购经验和适度的研发创新能力,实现对东道国目标企业剩余股权的少量增持(Cc1)。Cc2构型表明,在适度的文化距离情境中,无论企业是否存在丰富的海外并购经验和良好的研发创新能力,企业仍然可以依靠资产寻求主导型战略和良好的经济绩效在较高制度质量的环境中实现少量的股权增持。因此,实现低程度海外股权增持行为的基本构型为:

类型3:在战略型企业社会责任核心因果性条件缺失的情况下,高程度海外股权增持在沿线国家的当地企业中很难实现(Cc1和Cc2)。

进一步对比高(低)程度海外股权增持行为的构型发现:导致高程度股权增持行为的解释路径不同于导致低程度股权增持行为的解释路径,也即可以存在非对称因果关系(Asymmetric Causality)。具体来说:

(1)战略型企业社会责任在实现股权高程度和低程度增持的过程中均起到了关键性作用。如在Ca和Cb两类高程度增持的构型中作为核心因果条件存在,而在Cc型的低程度股权增持中作为核心因果条件缺失。因而,战略型企业社会责任对东道国目标企业的股权增持程度具有积极的正向影响。

(2)在股权增持行为的机制中,沿线国家当地环境对双方后续经营过程中所产生的“由外而内”影响的机会特性内部存在互动的替代关系,即东道国制度质量与文化差异之间存在着替代效应,也即表现为高质量的制度环境在高程度增持构型中(包括Ca型和Cb型)均作为核心因果性条件存在;在低程度增持构型中(Cc中)也可以作为辅助性因果性条件存在,而高程度的双边文化差异则均可以作为辅助因果性条件缺席于不同的構型中。

(3)总体而言,在沿线国家的目标企业中,中资企业要实现高程度增持行为需要同步具备对目标企业剩余股权的增持动机和增持能力这两种辅助因果性条件,并且上述增持动机、增持能力与当地环境的机会特性(正式制度)共同形成互补关系。然而,当战略型企业社会责任这一核心因果性条件缺席时,中资企业至少需要具备增持动机或增持能力两者之一才能够作为低程度增持路径实现条件的核心因果性条件存在。此外,在多个复杂构型中(Ca1构型除外),中资企业所拥有的先前投资经验能够缓和对目标企业基于资源寻求的增持意图。

五、结论与启示

本文基于2013—2020年中资企业对“一带一路”沿线国家当地目标企业的股权增持案例数据,通过构建“MAO”理论模型并运用模糊集定性比较分析方法,为中资企业跨境并购后的股权增持行为提供了细致的解释路径,展示了以往研究并不具备的解释特征。面对企业国际化演进过程中继续向海外市场增加“多少”组织资源投入的模糊决策,本文提供了“高程度”和“低程度”股权增持行为决策的两类细化的解释,并发现它们的条件构型具备的两个特征:等效性和非对称因果性。在组织增加资源投入中,“高程度”股权增持与“低程度”股权增持并非只存在唯一的标准模式,多种构型都能够引致其达到相同的结果。并且“高程度”股权增持与“低程度”股权增持存在非对称因果性,它们并不是“镜像”的反面,在某些路径解释上甚至共享了一些核心的原因条件,这与现有研究所采用传统的回归分析所得出的某一或几个关键性因素与结果变量之间的对称线性因果关系相比,为股权增持行为结果提供了更为清晰和丰富的判断逻辑。

本文研究发现,高程度股权增持的行为结果主要表现为两种路径:一是在沿线国家制度质量相对较高的环境机会特性下,战略型企业社会责任成为实现高程度股权增持的关键原因条件;对于资产寻求主导型战略的企业一旦具备高经济绩效和研发创新能力,或在适度的文化距离情境下凭借丰富的沿线国家的海外并购经验都会实现高程度股权增持;二是无论资产寻求主导型战略动机是否存在,在适度的文化距离情境下,中资企业只需要具备丰富的沿线国家的海外并购经验和良好的经济绩效以及研发创新能力,同样能实现高程度股权增持;低程度股权增持的行为结果主要表现一种路径,也即战略型企业社会责任核心原因缺失将导致中资企业低程度的股权增持行为。该路径的结果强调了当战略型企业社会责任这一核心因果性条件缺席时,中资企业至少需要具备增持动机或增持能力两者之一才能够作为低程度股权增持路径实现条件的核心因果性条件存在。研究还发现,具有丰富的沿线国家海外投资经验的中资企业降低了通过东道国目标企业来获取当地资源的需求。

本文的研究结论具有一定的启示意义:第一,中资企业管理层若想实现对沿线国家目标企业高程度的股权增持行为,需要具有战略型企业社会责任的行为动机。在企业股权增持能力与当地环境机会特性等多个因素特性的复杂影响下,中资企业不仅仅要寻找能够创造企业和社会共享价值的机会,更重要的是,企业要把与解决社会问题相关的产品和服务纳入其内在核心价值,从预期的社会问题中寻求当前的市场机会、获取可持续竞争优势,进而缓解沿线国家当地市场的制度压力并顺应和满足组织内部和外部利益相关者的规范预期,从而实现对目标企业进一步高比例股权增持的目的。相反,在战略型企业社会责任核心因果性条件缺失的情况下,高程度股权增持行为在“一带一路”沿线国家的目标企业中很难实现。第二,管理层需要注意增持动机、增持能力和当地环境机会特性的组合对其股权增持行为的影响。中资企业管理层可以结合自身条件和能力以及所处沿线国家的正式和非正式制度环境,开展股权增持的经营决策,选择与自身增持动机、增持能力和环境机会特性相匹配的组合条件,而不需要孤立地对某类关键影响因素过度关注和解释。

【参考文献】

[1] 闫强明,李宁静,张辉.“一带一路”倡议下中国对外投资对东道国价值链地位的影响效应[J].南开经济研究,2023(3):39-57.

[2] DU J,ZHANG Y.Does one belt one road initiative promote Chinese overseas direct investment?[J].China Economic Review,2018,47:189-205.

[3] 仇娟东,李勃昕,安纪钊.中国企业对“一带一路”沿线的投资效应评估[J].经济与管理研究,2023,44(6):38-56.

[4] DRIFFIELD N,MICKIEWICZ T,TEMOURI Y.Ownership control of foreign affiliates:A property rights theory perspective[J].Journal of World Business,2016,51(6):965-976.

[5] SURDU I,MELLAHI K,GLAISTER K W,et al.Why wait? Organizational learning,institutional quality and the speed of foreign market re-entry after initial entry and exit[J].Journal of World Business,2018,53(6):911-929.

[6] JOHANSON J,et al.The Uppsala internationalization process model revisited:from liability of foreignness to liability of outsidership[J].Journal of International Business Studies,2009,40(9):1411-1431.

[7] PUTZHAMMER M,FAINSHMIDT S,PUCK J,et al.To elevate or to duplicate? Experiential learning,host-country institutions,and MNE post-entry commitment increase[J].Journal of World Business,2018,53(4):568-580.

[8] 郝瑾,王凤彬,王璁.海外子公司角色分类及其与管控方式的匹配效应——一项双层多案例定性比较分析[J].管理世界,2017(10):150-171.

[9] 赵毅,乔朋华.企业海外收购动因会影响股权选择吗?——兼谈企业盈利能力的调节效应[J].外国经济与管理,2018,40(2):51-67.

[10] SHI X,SUTHERLAND D,WILLIAMS C,et al.Chinese MNE acquisition of unrelated foreign businesses:the role of diversified business group affiliation,private ownership and strategic asset seeking[J].Journal of Business Research,2021,129:145-156.

[11] BUCKLEY P J,MUNJAL S,ENDERWICK P,et al.Cross-border acquisitions by Indian multinationals:asset exploitation or asset augmentation?[J].International Business Review,2016,25(4):986-996.

[12] 王水嫩,胡珊珊,錢小军.战略性企业社会责任研究前沿探析与未来展望[J].外国经济与管理,2011,33(11):57-64.

[13] 邓秀媛,傅超,傅代国.企业社会责任对海外并购影响的实证研究[J].中国软科学,2018(1):110-126.

[14] 树友林,陆怡安.“一带一路”背景下企业并购风险研究——以高端装备制造业为例[J].会计之友,2020(21):93-97.

[15] SWOBODA B,ELSNER S,OLEJNIK E.How do past mode choices influence subsequent entry?A study on the boundary conditions of preferred entry modes of retail firms[J].International Business Review,2015,

24(3):506-517.

[16] CHANG Y,KAO M,KUO A,et al.How cultural distance influences entry mode choice:the contingent role of host country's governance quality[J].Journal of Business Research,2012,65(8):1160-1170.

[17] 赵赛.基于制度环境视角的中国OFDI的贸易效应研究——基于“一带一路”沿线64个国家的实证分析[J].经济问题探索,2022(1):166-180.

[18] 屈小娥,赵昱钧,王晓芳.我国对“一带一路”沿线国家OFDI是否促进了绿色发展——基于制度环境和吸收能力视角的实证检验[J].国际经贸探索,2022,38(6):89-102.

[19] 杜运周,贾良定.组态视角与定性比较分析(QCA):管理学研究的一条新道路[J].管理世界,2017(6):155-167.

[20] FISS P C.Building better casual theories :a fuzzy set approach to typologies in organization research[J].Academy of Management Journal,2011,54(2):393-420.

[21] 杨勇,梁辰,胡渊.文化距离对中国对外直接投资企业经营绩效影响研究——基于制造业上市公司微观数据的实证分析[J].国际贸易问题,2018(6):27-40.

[22] 林玲,刘尧.制度质量、行业契约密集度与出口贸易——基于中国对“一带一路”国家的出口研究[J].国际贸易问题,2018(7):121-133.

[23] 贾镜渝,孟妍.经验学习、制度质量与国有企业海外并购[J].南开管理评论,2022,25(3):49-63.

[24] 周晶晶,蒋薇薇,赵增耀.中国企业跨国并购提升了其研发能力吗?——来自“一带一路”沿线国家的证据[J].科研管理,2019,40(10):37-47.