中国在全球产业链网络中的地位演变

2024-01-09 09:01王陆舰张天硕

国际贸易 2023年12期

王陆舰 邓 颖 张天硕

一、 引 言

当前, 世界百年未有之大变局加速演进, 逆全球化现象给世界经济带来巨大的不确定性, 全球产业链体系重构已成必然。 作为全球产业链网络的核心国家, 中国在全球产业链中的地位演变深刻影响着未来产业链网络结构的变动方向和世界经济格局的竞合关系。 在此背景下, 从复杂网络视角精准识别和正确认识中国在全球产业链网络中的地位变迁, 对实现更高水平的开放型经济, 加快构建双循环新发展格局和提升全球产业链的网络韧性具有重要意义。

已有研究从全球分工位置(洪俊杰和商辉,2019; 蒋含明等, 2020; 庞珣等, 2021)和贸易网络地位(马述忠等, 2016; 吕越等, 2020; 邢孝兵等,2020; 吕延方等, 2021)等视角对中国地位的变动进行探究。 但随着全球产业链网络的重塑和演化, 中国通过网络中的直接和间接联系形成了错综复杂的全球嵌套式产业结构。 基于此, 复杂网络分析与全球产业链的融合成为新的突破点(Kano et al.,2020; 陈蕊等, 2021)。 但现有文献尚未聚焦于中国在复杂网络传递效应下的全球影响力, 尤其是未从供需两侧对中国各细分行业的网络地位进行剖析。

本文运用复杂网络分析方法, 基于2000—2020年亚洲开发银行编制的多区域投入产出表(ADBMRIO), 测度全球产业链网络的CheiRank 和PageRank 中心度, 分析中国及细分行业在全球产业链网络的中心地位演变。 不同于以往的全球分工位置和国别贸易网络研究, 本文综合考虑了产业链的高阶网络传递效应, 并剔除各国国内产业链环节的影响,精准识别了中国在全球产业链网络的中心地位变动。同时, 本文以投入产出矩阵为基础, 从多国多行业的供应链和需求链两个方向进行深入剖析, 揭示了中国各行业在全球产业链网络中的影响力和辐射力,对正确认识和有效推进全球产业链网络的良性演化具有重要意义。

二、 网络中心度的基础理论与测度方法

(一)网络中心度的基础理论

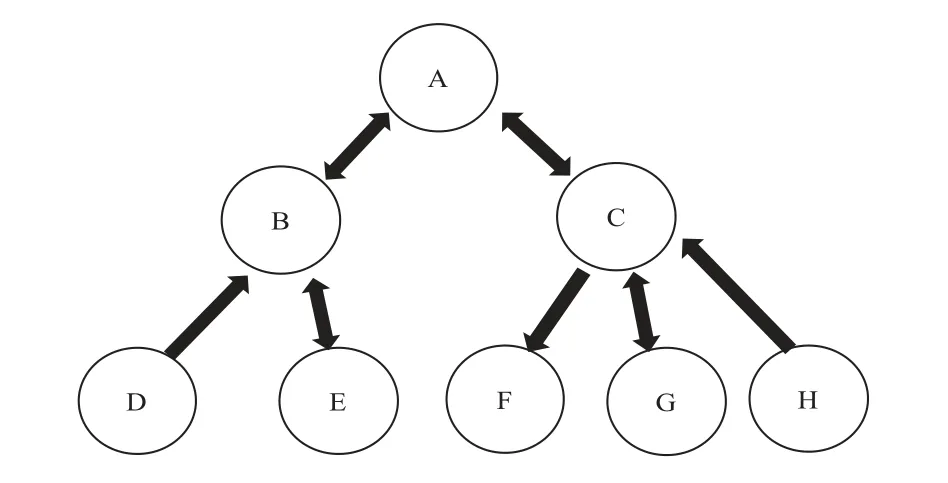

全球产业链网络具有复杂的生产结构(Baldwin et al., 2013), 是顺序结构、 同步结构和混合结构的综合体(见图1)。 网络中的各个节点既有直接的链接关系, 又有复杂的网络高阶联系(见图2), 很难直观地识别真实网络中的关键枢纽。 在复杂网络分析中, 中心度代表了节点在网络中的地位和影响力(Freeman, 1979; 李敬等, 2014)。 如何更准确地测度中心度进而确定网络中的关键节点是复杂网络研究的重要主题。

图2 复杂网络结构的概念模型

目前学者们大多使用Freeman(1979)提出的度数中心度、 接近中心度和中介中心度指标, 但这些传统中心度指标只能测度网络中的直接关系或距离远近, 只考虑直接的一阶联系, 而不是全部的网络效应。 一些学者运用了特征向量中心度(Katz,1953; Bonacich, 2007)和PageRank 中心度(Brin et al., 1998)识别了全球网络的核心和边缘节点。 但其测度方式基本停留在二值特征向量中心度或PageRank 中心度固有的谷歌算法层面, 未考虑邻接矩阵在全球产业链层面的边权重。

本文所采用的CheiRank 和PageRank 中心度是在特征向量中心度基础上的变体, 综合考虑了网络联系广度、 网络节点强度和网络方向性等多种要素, 不仅能够涵盖整体网络中的直接关系和距离远近, 而且考察了网络结构中的高阶联系和多值形态, 精准测度了复杂网络中的核心和边缘节点。 其中, CheiRank 中心度识别了国家和行业节点在全球供应链网络的中心地位, PageRank 中心度识别了国家和行业节点在全球需求链网络的中心地位。 CheiRank 和PageRank 中心度具有如下优势: 一是方向性, 能够解析网络结构的方向性, 识别全球产业链网络中的供应链中心和需求链中心; 二是传递性。 二者区分来自不同网络距离的合作伙伴, 并根据节点对合作伙伴的重要性加权, 反映了网络辐射结构中的直接和间接联系。 节点中心地位不仅取决于其一阶联系, 还取决于其连接节点的次级联系及其次级节点的高阶网络联系(见图2)。 因此, 二者能够综合考量全球产业链网络结构的复杂性, 精准识别网络核心节点和关键领域的影响力和关联性。

(二)网络中心度的测度方法

本文构建描述节点间马尔可夫链随机转换过程的矩阵S和S*以及谷歌矩阵G和G*计算PageRank中心度和CheiRank 中心度。 参考Criscuolo & Timmis(2018)的方法, 本文引入N×N阶有向加权邻接矩阵W作为中心度计算的基础。 设Wi,j代表从节点i指向节点j的边权重, 定义加权连出强度,加权连入强度。 构造马尔可夫链随机转换过程矩阵S和S*如式(1)和(2)所示:

在矩阵S和S*的基础上, 谷歌矩阵G和G*的取值规则如式(3)和(4)所示:

其中,α为阻尼系数(damping factor), 可以防止马尔可夫随机转换过程的网络迭代在某些出链或入链为0 的节点处停滞。N为谷歌矩阵可能出现的最大节点数。

PageRank 中心度CPR(i) 和CheiRank 中心度CCR(i) 为谷歌矩阵G和G*最大特征值所对应的特征向量, 其取值不仅来自节点的直接联系, 也反映了复杂网络结构下间接的高阶联系, 被计算为节点的基准中心度与其高阶网络传递效应的加权和, 如式(5)和(6)所示:

PageRank 中心度和CheiRank 中心度的矩阵表达式为式(7)和(8)。

其中,I为N×N阶单位矩阵,e为单位列向量。有向加权邻接矩阵W为各国投入产出矩阵。 本文参考Carvalho (2014)将α取值为0.5。

考虑到世界投入产出表包含国内投入产出联系和国外投入产出联系, 本文参考Criscuolo & Timmis(2018) 的做法, 将式(7) 和式(8) 中的逆矩阵(I-αS)-1和(I-αS*)-1拆分为内循环节点矩阵和以及外循环节点矩阵和, 并计算PageRank 外循环中心度和CheiRank 外循环中心度, 如式(9) 和式( 10) 所示。 其中,和包含外循环矩阵相关元素, 内循环矩阵元素取零值。 基于这种算法得到的外循环中心度能够剔除各国国内投入产出环节的影响, 更准确地测度国家和行业节点在全球产业链网络中的地位。

本文采用PageRank 外循环中心度和CheiRank 外循环中心度考察国家和行业节点在全球产业链网络中的地位演变。 后文分析中涉及的PageRank 和CheiRank 中心度均指各节点在全球产业链外循环中的网络中心度。 在此基础上, 本文以行业增加值占各国增加值之比和细分行业增加值占大类行业增加值之比作为权重, 将结果加权汇总至国家层面以及制造业、 服务业等行业大类层面, 得到中国及各行业在全球产业链网络的中心度。

(三)数据来源

本文使用2000 年、 2007—2020 年的ADB -MRIO 数据, 测算全球产业链网络的中心地位。ADB-MRIO 数据包括63 个国家(地区), 涵盖了35个行业, 包括2 个基础行业(c1-c2)、 16 个制造行业(c3-c18)和17 个服务行业(c19-c35)。 具体行业分类见表1。 本文采用以2010 年为基期的固定价格ADB-MRIO 数据, 基于63 个国家(地区)35 个行业构建2205×2205 阶矩阵, 全面反映国家(地区)行业层面的产业链关系。

表1 ADB-MRIO 数据的行业分类

三、 中国在全球产业链网络中的地位分析

(一)中国网络地位的崛起, 彻底改变了全球产业链格局

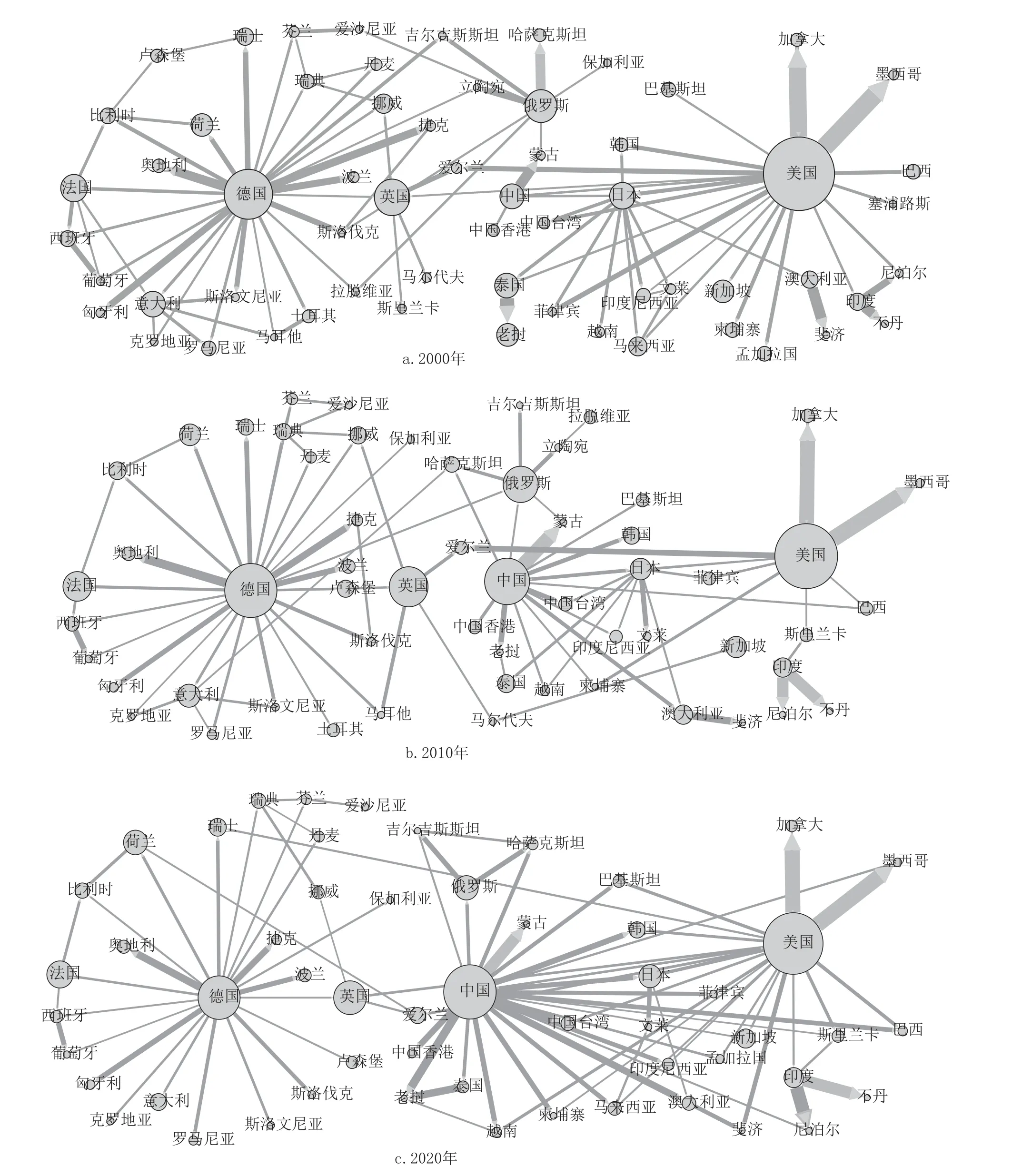

为精准刻画中国在全球产业链网络拓扑结构中的地位演变和全球辐射力, 本文绘制了2000 年、2010 年、 2020 年全球产业链网络拓扑结构图。

2000 年, 美国、 德国、 英国和俄罗斯在全球产业链网络的中心地位突出(见图3a), 中国位于全球产业链网络的边缘位置, 网络连接较为稀疏, 与美德模块保持了一定联系, 但并不紧密。

图3 2000 年、 2010 年、 2020 年全球产业链网络拓扑结构

2010 年, 中国地位的崛起预示着发展中国家和亚洲国家进入全球产业链网络的核心区, 打破了美、德、 英、 俄四国主导全球产业链网络的局面(见图3b)。 以中国为代表的亚洲国家之间的网络联系变得紧密, 形成了初具形态的亚洲模块。 而美国的全球辐射能力大大下降, 其所在模块范围明显减小,十年前的美式环状辐射圈只剩下墨西哥和加拿大等国组成的半环结构。

2020 年, 中国地位的进一步崛起, 彻底改变了全球产业链格局分布, 全球产业链网络形成了中、美、 德三足鼎立的局面(见图3c)。 尽管经历了欧债危机、 难民危机等一系列问题, 以德国为核心的欧洲模块仍是全球产业链网络中最稳定的区域结构, 这与德国发达的工业化水平以及欧盟一体化进程密不可分。 美国是加拿大、 墨西哥和巴西等国构成的美洲模块的核心国, 同时也在亚太区域链和全球产业链中地位突出。 作为亚洲模块的核心节点, 中国地位不断崛起, 拥有广泛的产业链合作伙伴, 与世界各国联系紧密。 中国网络地位演变也与区域经济联系的稳定性密不可分。 中国在亚洲地区辐射范围广, 形成了错综复杂的网络嵌套结构, 为亚洲区域经济一体化提供了有利的结构化条件。 中国加强与亚洲各国的互利合作不仅能增强自身网络辐射结构的稳定性, 也使亚洲地区的产业链合作更加紧密, 国际地位进一步提升。

(二)中国供应链、 需求链地位攀升, 成为网络关键节点

本文采用CheiRank 和PageRank 中心度, 从供应链和需求链两个视角, 进一步剖析中国在全球产业链网络的中心地位变动。

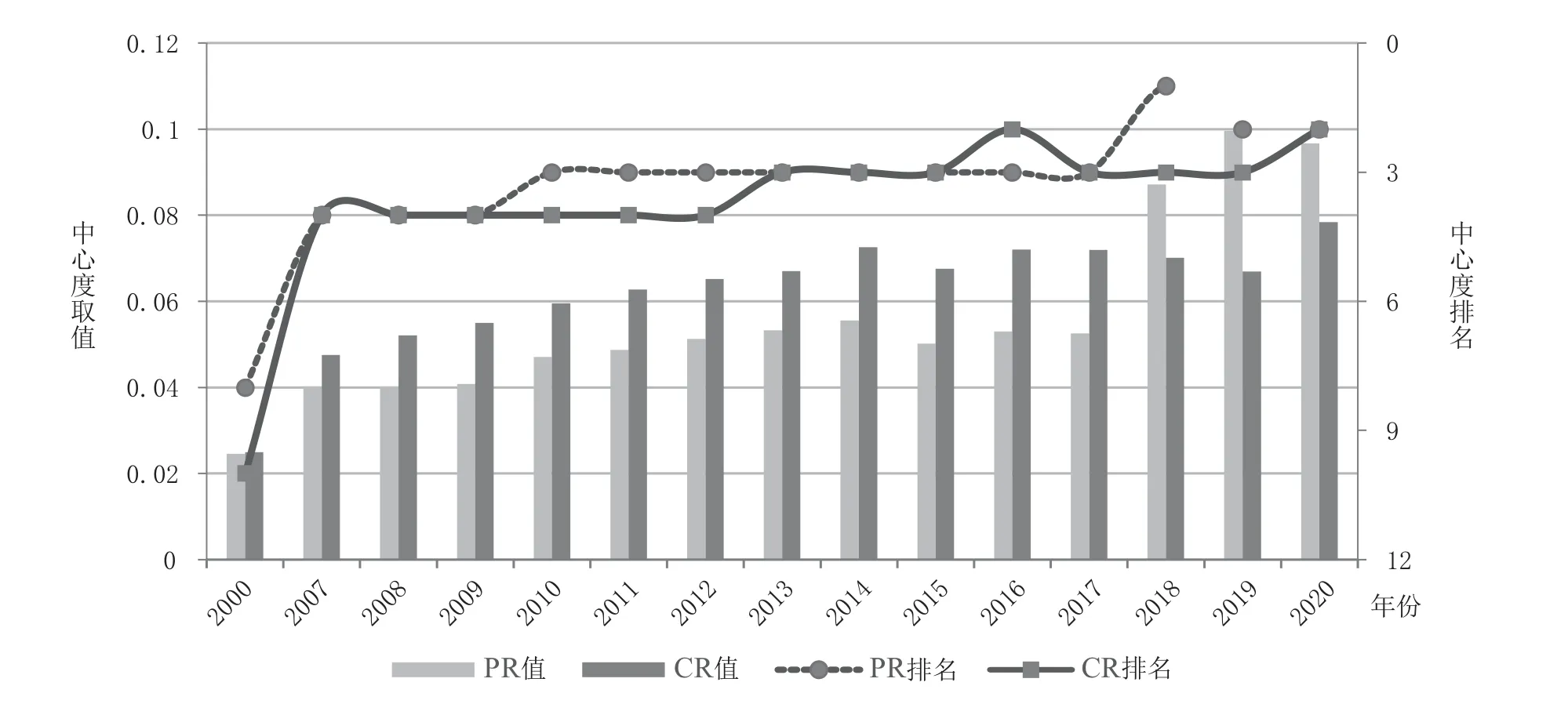

从供给侧来看, 2000—2020 年, 中国在全球产业链网络的CheiRank 中心地位整体呈上升趋势。 尽管2017 年后, 受贸易保护主义影响, 中国供应链中心地位出现短暂下降, 但由图4 可知, 2020 年, 中国CheiRank 地位排名上升至全球第2 位, 成为影响全球供应链网络的关键节点。

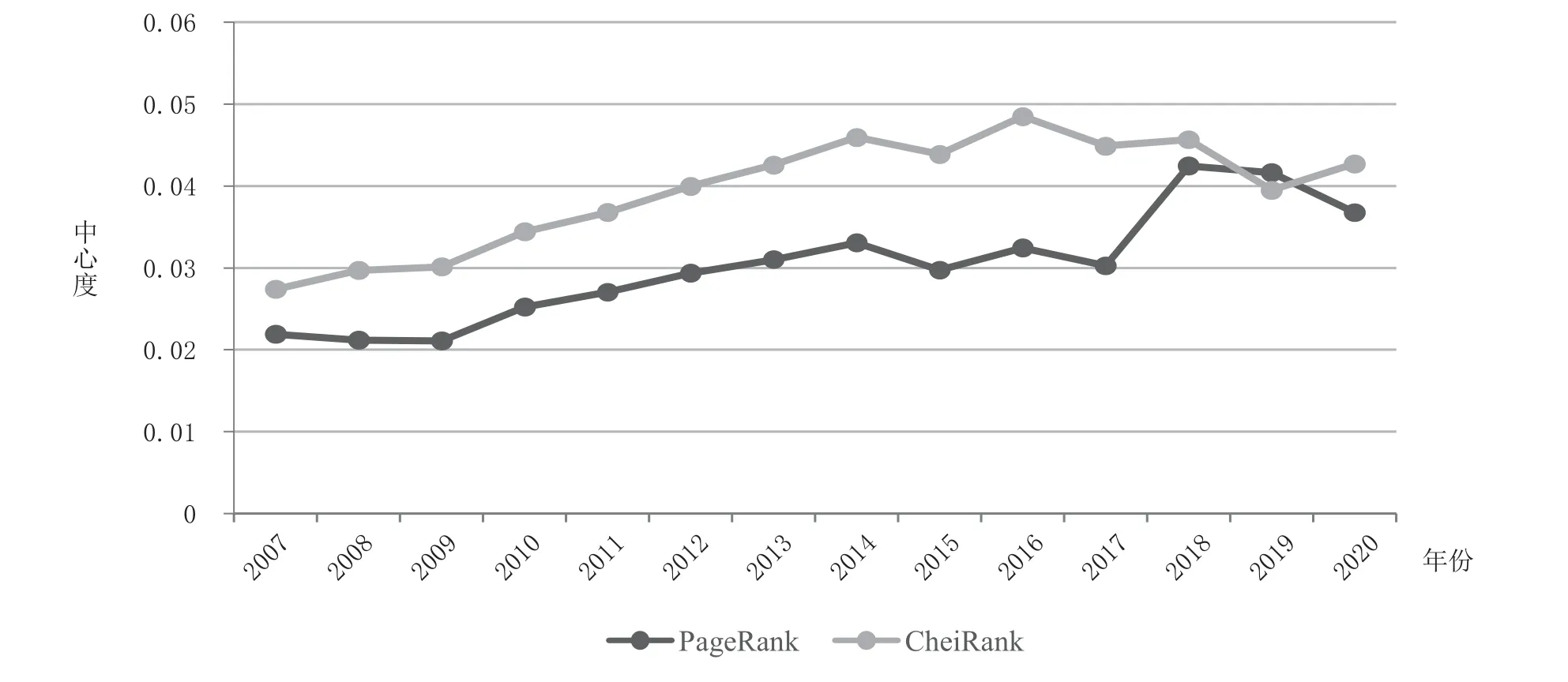

图4 2000—2020 年中国在全球产业链网络中的地位变化

从需求侧来看, 2000—2020 年, 中国在全球产业链网络的PageRank 中心地位不断提升。 2017 年后, 尽管全球贸易增速有所放缓, 但中国进口贸易增长较快, 在全球范围内的贸易伙伴也更加多元,尤其是与“一带一路”沿线国家的产业合作潜力持续释放。 因此, 中国在全球产业链网络的PageRank 需求链地位迅猛提高, 网络影响力大幅提升。 由图4可知, 2000—2020 年, 中国PageRank 地位排名从全球第8 位上升到第2 位, 成为影响全球需求链网络的核心节点之一。

值得注意的是, 2020 年中国的全球排名高于李敬等(2023)基于特征向量中心度的排名。 这可能是因为, 本文综合考虑了高阶网络联系的边权重, 并剔除了国内产业链环节的影响, 精准识别了中国在产业链外循环中的网络地位。

四、 中国制造业在全球产业链网络中的地位分析

(一)中国制造业地位居全球首位, 成为全球供应链、 需求链双核心

中国制造业在全球产业链网络的PageRank 需求链和CheiRank 供应链地位整体呈上升趋势(见图5)。 近年来, 受“逆全球化”影响, 中国制造业中心度略有下降, 但从全球排名来看, 2000—2020 年,中国制造业PageRank 和CheiRank 中心度排名均不断上升(见表2)。 其中, PageRank 中心度排名从2000 年的第3 位上升至2010 年的第1 位, CheiRank中心度排名保持第2 位。 2020 年, 中国制造业的供应链和需求链中心地位均居全球首位, 在全球产业链网络中具备最突出的领先优势。 从复杂网络视角来看, 作为核心节点, 中国制造业在全球产业链网络中拥有高度的联系性和辐射力, 中国制造业发展带来的不仅是本国制造业的地位攀升, 还会通过网络的直接和间接链条向外传递, 带动整个制造业产业链网络体系的循环和进步。

图5 2007—2020 年中国制造业产业链网络地位变化

(二)中高端制造业地位大幅提升, 电子和光学设备业为全球枢纽

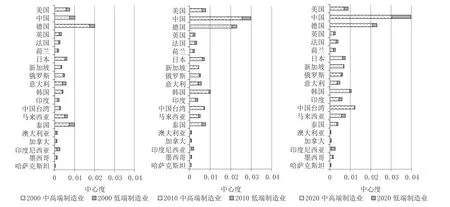

从制造业内部来看, 2000—2020 年, 中国中高端制造业和低端制造业均发展较快(见图6)。 2020年, 中国中高端制造业地位大幅提升, 在全球产业链网络中占据领先位置, 远超美国、 德国、 英国和日本等发达国家。 这主要得益于, 依托独特的产业链集群优势、 生产技术优势和国家政策优势等条件,多年来中国核心产业竞争力不断提升, 战略新兴产业加快崛起, 为中国中高端制造业在全球产业链网络中的核心地位提供了有力支撑。

图6 2000 年、 2010 年、 2020 年中高端制造业和低端制造业中心度

从细分制造业来看, 中国主要制造业的PageRank 需求链中心度和CheiRank 供应链中心度均在上升(见图7)。 2020 年, 中国在全球供应链网络中地位突出的制造行业包括: 电子和光学设备制造业(c14)、 基础金属和加工金属制品业(c12)、 化学原料和化学制品制造业(c9)等。 中国在全球需求链网络中地位突出的制造行业包括: 电子和光学设备制造业(c14)、 建筑业(c18)、 基础金属和加工金属制品业(c12)等。

图7 2000 年、 2010 年、 2020 年中国细分制造业中心度

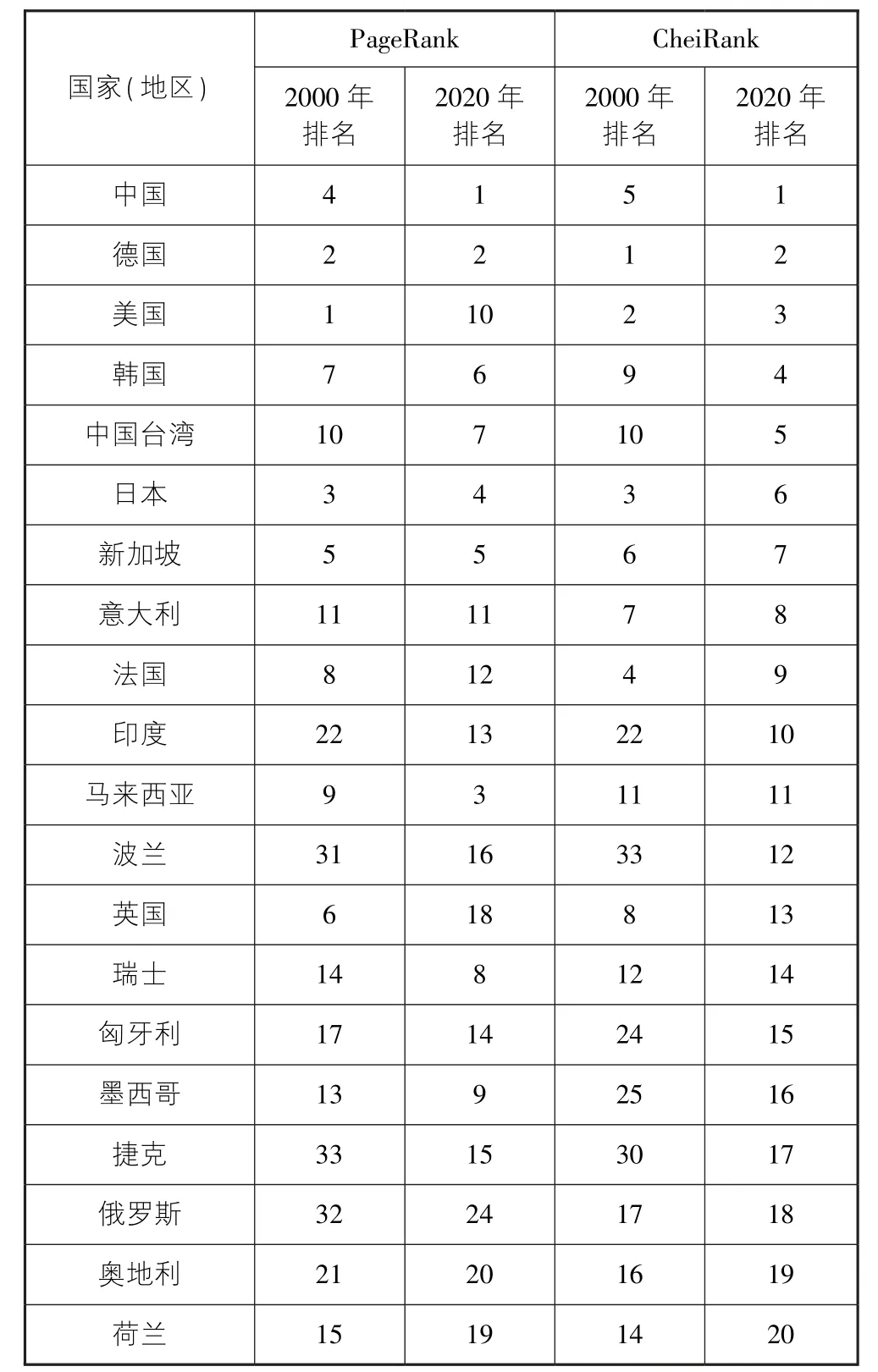

中国细分制造业地位最高的是电子和光学设备制造业(c14)①电子和光学设备制造业包括计算机设备、 手机等通信设备器材、 电视、 电子管和电子元件制造、 电动机和发电机等电气机械设备、 医疗仪器、 精密仪器和光学仪器、 手表时钟等。, 其供应链和需求链地位均呈上升趋势。 2000—2020 年, 中国电子与光学设备制造业地位不断提升, 成为该行业全球产业链网络中地位最高的关键枢纽(见表3)。 具体来看, 2020 年, 中国电子与光学设备制造业的CheiRank 中心度排名从2000 年的第5 位上升至第1 位, PageRank 中心度排名从2000 年的第4 位上升至第1 位。 中国电子与光学设备制造业成为全球供应链、 需求链网络的双核心行业。

表3 电子与光学设备制造业中心度全球排名

全球电子与光学设备制造业格局也发生了较大变化。 2000—2020 年, 核心发达国家的网络地位有所下降。 例如, 德国CheiRank 中心度排名从第1 位下降至第2 位。 美国CheiRank 中心度排名从第2 位下降至第3 位, PageRank 中心度排名从第1 位下降至第10 位。 2000—2020 年, 主要亚洲经济体的网络地位有所上升。 例如, 印度CheiRank 中心度排名从第22 位提升至第10 位, PageRank 中心度排名从第22 位提升至第13 位。 韩国CheiRank 中心度排名从第9 位提升至第4 位, PageRank 中心度排名从第7 位提升至第6 位。

五、 中国服务业在全球产业链网络中的地位分析

(一)中国服务业稳步增长, 进入全球产业链网络的核心区

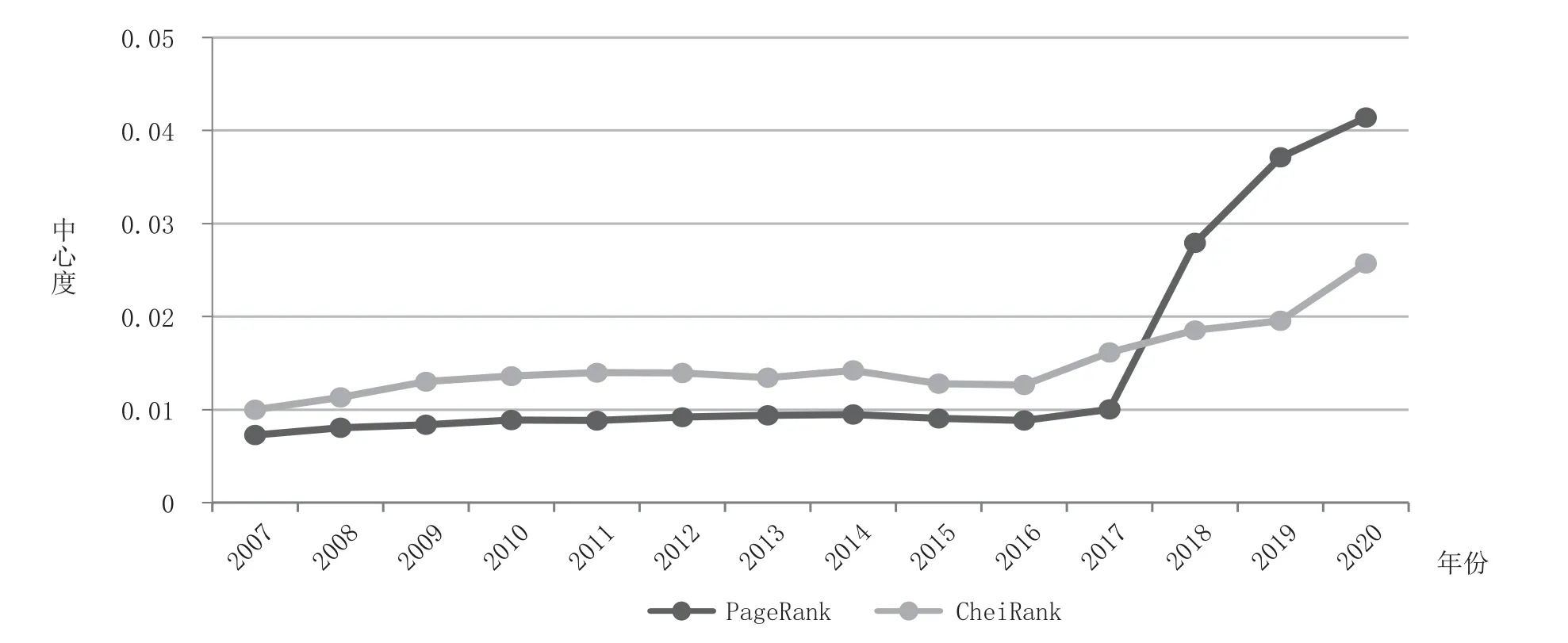

中国服务业在全球产业链网络中的PageRank 需求链中心度和CheiRank 供应链中心度均呈上升趋势(见图8)。 特别是2018 年以后, 尽管国际环境愈加复杂、 逆全球化趋势加剧、 贸易保护主义抬头, 但随着中国现代服务业改革发展举措的实施以及对外开放水平的提高, 中国服务业稳步增长, 规模不断增大, 结构持续优化, 服务业发展潜力得到充分释放, 在全球产业链网络中的影响力大幅提升。

图8 2007—2020 年中国服务业产业链网络地位变化

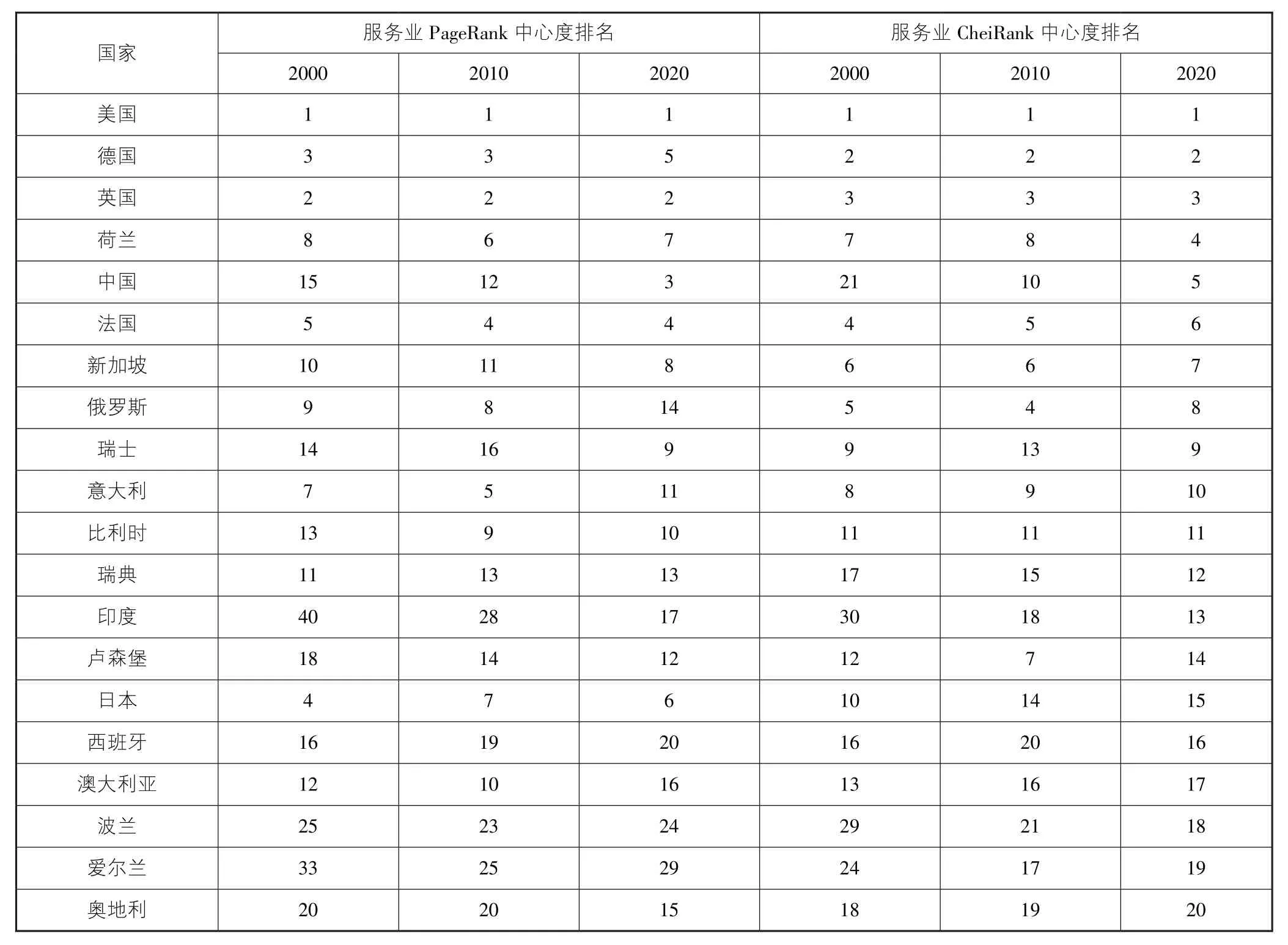

从全球排名来看, 2000—2020 年, 中国服务业逐步走向全球产业链网络的核心位置, PageRank 需求链地位排名从全球第15 位跃升至第3 位,CheiRank 供应链地位排名从全球第21 位跃升至第5位, 实现了服务业网络地位的攀升(见表4)。 值得注意的是, 与倪红福等(2021)相比, 本文所测中国服务业地位相对较低, 这可能是因为, PageRank 和CheiRank 中心度排除了国内产业链环节带来的影响, 识别的是中国服务业在外循环中的全球地位,这也与倪红福等(2021)关于中国服务业国内生产长度较长的分析一致。

表4 全球服务业PageRank 和CheiRank 中心度排名

(二)商务服务业地位提升, 知识型生产性服务业表现突出

从服务业内部来看, 中国服务业的全球地位攀升主要来源于商务服务业。 2000 年, 中国商务服务业在全球产业链中的网络地位不高。 2020 年, 中国商务服务业发展迅猛, 全球影响力得到大幅提升,但与美、 德、 英等老牌服务业强国仍存在一定差距(见图9)。 中国其他服务业在2000—2010 年间发展较慢, 网络地位提升不明显, 在2010—2020 年间呈快速发展态势, 为中国服务业全球地位的攀升做出重要贡献。 其他国家方面, 美国商务服务业和其他服务业地位领先世界。 德国、 法国、 英国等发达国家的商业服务业和其他服务业也在全球产业链网络中占据重要地位。 相比而言, 印度尼西亚、 马来西亚、 蒙古等亚洲经济体的服务业整体发展缓慢, 全球地位提升不明显, 这也表明目前发展中国家在全球服务业领域仍处于较落后位置。

图9 2000 年、 2010 年、 2020 年商务服务业及其他服务业中心度

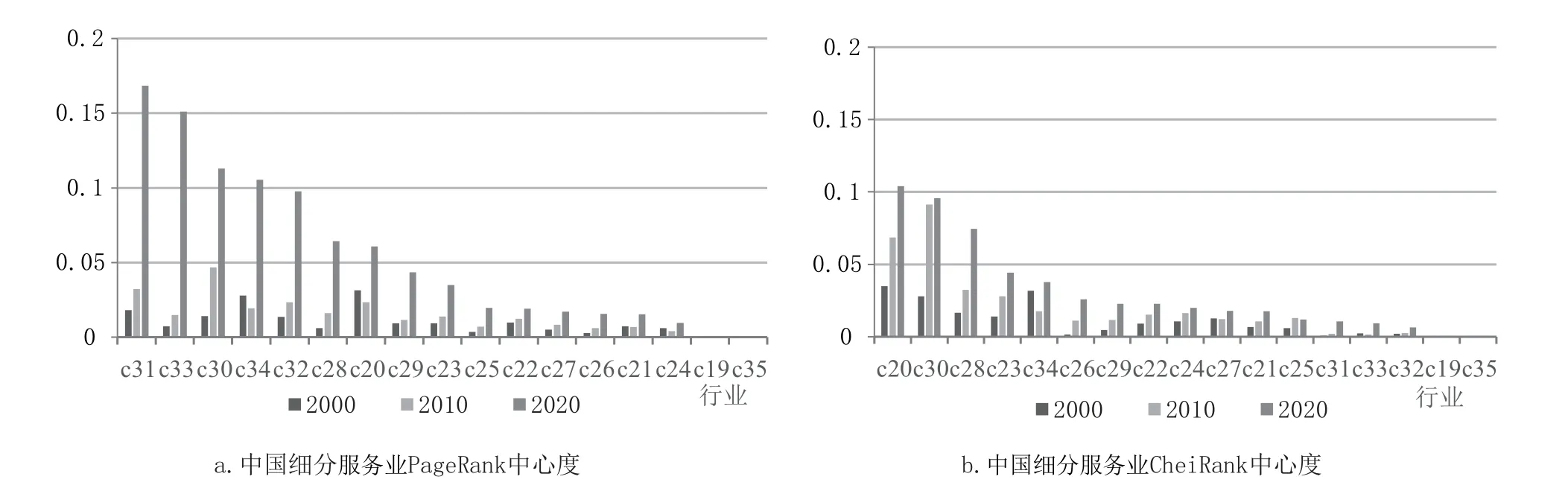

从细分服务业来看, 2000—2020 年, 中国各服务业的PageRank 需求链中心度均在上升(见图10)。其中, 公共管理和国防(c31)、 卫生和社会工作(c33)、 研发、 租赁和专业商务服务业(c30)增幅尤为显著。 中国各服务业的CheiRank 供应链中心度相对较低, 但也不断上升, 批发业(c20)、 研发、 租赁和专业商务服务业(c30)、 金融中介服务业(c28)全球供应链地位相对较高。

图10 2000 年、 2010 年、 2020 年中国细分服务业中心度

2000—2020 年, 作为知识型生产性服务业, 中国研发、 租赁和专业商务服务业(c30)①研发、 租赁和专业商务服务业包括研究和开发, 运输设备和其他机械设备租赁, 软硬件咨询、 数据库和数据处理、 计算机和办公设备维修等计算机相关服务活动, 法律、 会计、 审计、 税务、 广告等商务服务。表现突出,其网络供需中心地位均不断提升, PageRank 需求链地位在中国各细分服务业中排名第3 位, CheiRank供应链地位排名第2 位(见图10)。 从全球层面来看,中国研发、 租赁和专业商务服务业CheiRank 中心度排名从2000 年的第16 位上升至2020 年的第6 位,PageRank 中心度排名从2000 年的第15 位上升至2020 年的第2 位(见表5)。 总的来看, 随着中国新兴行业的不断崛起以及知识、 技术和创新等要素的活力不断迸发, 中国研发、 租赁和专业商务服务业全球地位得到了较大提升, 这也意味着中国知识型生产性服务业逐步进入全球产业链核心区。

表5 研发、 租赁和专业商务服务业中心度全球排名

六. 研究结论与未来展望

本文基于ADB-MRIO 数据, 从投入需求链和产出供应链两个视角, 测度了全球产业链网络中的CheiRank 和PageRank 中心度, 精准识别和深入分析了中国在全球产业链网络中的地位演变。 总的来说, 中国是当前全球产业链网络中最具影响力的核心国家之一, 中国地位的崛起彻底打破了美、 德、英、 俄四国主导全球产业链网络的局面, 也代表着发展中国家和亚洲国家进入全球产业链的核心区,至此形成了中、 美、 德三足鼎立的局面。 二十年来,中国在全球供应链、 需求链网络中地位的攀升, 一方面来自制造业大国地位的经久不衰, 另一方面来自服务业地位的后起直追。 中国各细分行业也深度融入全球产业链体系, 中高端制造业地位突出, 商务服务业发展迅猛, 在全球产业链网络的影响力不断提升。 本文研究对后疫情时代正确认识和理解中国在全球产业链网络中的地位演化, 加快构建双循环新发展格局和维护全球产业链网络体系的安全稳定, 具有重要启示。

在全球化发展的今天, 中国与世界各国各行业建立了广泛而深入的经贸联系, 形成了“你中有我、我中有你”互利共赢的产业链合作体系。 各方应着眼大局, 深化合作, 共同推动世界经济的进步。 作为全球产业链网络的核心国家, 中国地位的攀升反映的不仅是中国嵌入全球产业链网络结构的能力,也代表了中国在国际经济格局中的号召力和影响力,甚至是主导全球经济和科技治理的结构性权力。 基于此, 中国应担当起负责任大国形象, 积极融入全球产业链体系, 进一步提升中国在全球产业链网络中的影响力, 并积极推动全球产业链网络的良性演化, 与世界各国共同构筑安全稳定、 畅通高效、 互利共赢的全球产业链体系。 为此, 本文提出如下建议:

第一, 中国应巩固制造业高位优势, 着力提升中高端制造业核心地位。 作为全球产业链网络的中心节点, 中国制造业在全球产业链中目前已居高位,成为各国各行业供应链和需求链的关键节点, 并深刻影响着全球制造业产业链格局的权力分布和发展方向。 中国应根据各制造业细分行业发展阶段和发展特点, 以高水平科技创新为支撑, 进一步提升中国制造业在产业链网络中的全球地位。 要努力提高中高端制造业嵌入全球产业链的能力, 提升电子与光学设备制造业、 化学原料和化学制品制造业、 基础金属和加工金属制品业等优势制造行业的全球地位; 要兼顾低端制造业的转型升级, 提升纺织与服装业、 橡胶和塑料制品业和废弃资源综合利用业等行业的全球供给能力, 最终致力于打造以中国高端制造业为枢纽的全球产业链网络体系。

第二, 中国应提升服务业发展水平, 打造更高水平的开放型服务产业链。 作为服务业的后发国家,中国服务业在过去二十年中得到了迅猛发展, 并成为全球服务业产业链体系中最活跃的节点, 目前已进入全球产业链网络的核心区。 在服务业领域, 中国要加快补齐短板弱项, 学习发达国家服务业的发展经验, 提升中国服务业在全球产业链网络中的直接和间接联系, 构建更具影响力和辐射力的开放型服务产业链结构。 不仅要提升水上运输业、 航空运输业、 邮政电信业等物流服务行业在全球产业链网络中的供给能力和需求空间, 还要重点提升研发、租赁、 咨询、 数据处理等知识型服务行业和法律、会计、 审计、 税务等专业型商务服务的全球地位,从而加快提升服务业产业链竞争力和稳定性, 构建更具竞争力的服务业产业链网络体系。

第三, 中国应加强区域产业链合作建设, 提升产业链韧性和安全水平。 全球产业链网络的中心性不仅是各国各行业嵌入全球产业链体系的程度, 同时反映了各国家、 行业节点应对外部冲击的能力,在很大程度上意味着全球产业链体系的韧性和安全水平。 从复杂网络视角来看, 全球产业链是由多种顺序、 同步和混合结构嵌套而成的网络体系, 中国要增强在全球产业链网络的中心地位, 避免“断链”风险, 还要从凝聚区域结构出发, 用好各类多边机制。 要加快高质量共建“一带一路”, 加强与“一带一路”沿线产业链体系的紧密联系和稳定合作; 推动RCEP 高质量实施, 推进区域产业链合作自由化、便利化, 乃至一体化, 以区域产业链体系稳定性对冲和调节逆全球化事件的外部冲击, 提升在全球产业链体系中的韧性和安全水平, 并进而加强整个产业链体系的安全性和稳定性。

猜你喜欢

科学与财富(2021年36期)2021-05-10

今日农业(2020年18期)2020-12-14

英语文摘(2020年9期)2020-11-26

英语文摘(2019年6期)2019-09-18

当代陕西(2019年13期)2019-08-20

知识经济·中国直销(2018年12期)2018-12-29

知识经济·中国直销(2018年10期)2018-11-06

商周刊(2017年6期)2017-08-22

纺织科学研究(2017年3期)2017-05-17

中国卫生(2014年12期)2014-11-12