进口葡萄酒在中国市场的分销渠道演进

2024-01-26 08:09唐文龙火兴三肖永杰盛建刚

中外葡萄与葡萄酒 2024年1期

唐文龙,火兴三*,肖永杰,盛建刚

(1.山东工商学院管理学院,山东烟台 264005;2.中国酒业协会葡萄酒分会,北京 100831;3.烟台张裕葡萄酿酒股份有限公司先锋酒业,山东烟台 264000;4.烟台市投资促进中心,山东烟台 264000)

2023年,挖酒集团收购美夏国际酒业,之后美夏国际酒业又与桃乐丝中国公司实现战略合并。这是继2007年法国罗斯柴尔德集团成为桃乐丝中国公司10%持股的股东(已于2022年退出)、2009年日本三得利公司收购ASC精品酒业70%股权和2014年澳大利亚沃尔沃斯集团收购美夏国际酒业之后,中国市场的进口葡萄酒渠道运营商之间发生的最新资本并购案例。成立于2014年且以B2B业务见长的挖酒集团已成为进口酒分销领域的典型模式之一。那么,进口葡萄酒在中国市场的分销模式经历了怎样的演进历程及其在不同发展阶段又呈现出哪些典型特征?

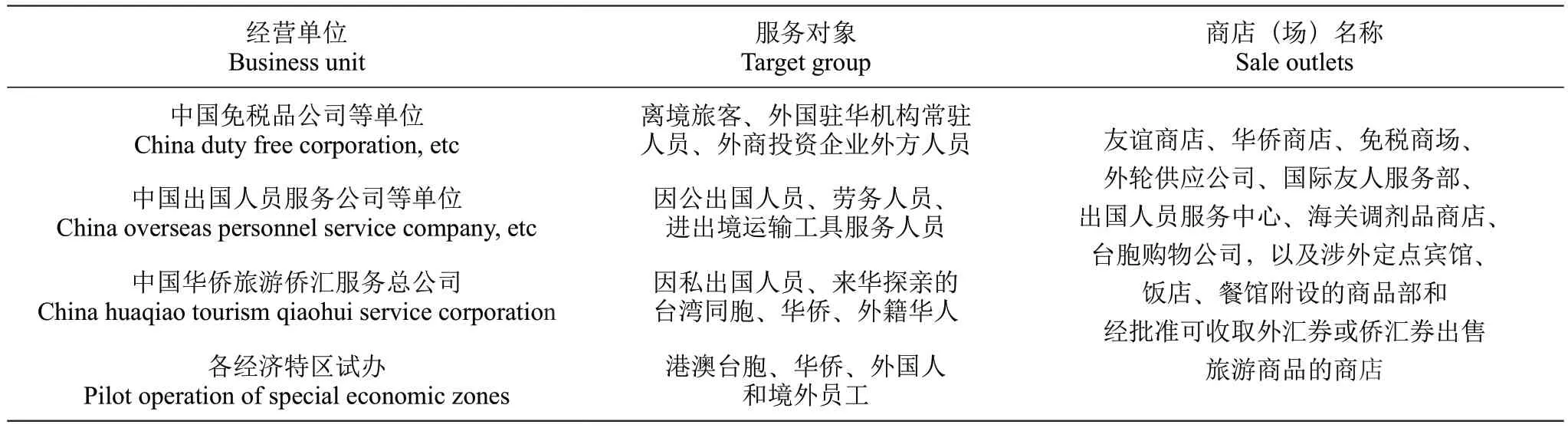

1978年,中国粮油食品进出口总公司与美国施格兰公司签署产品寄售协议,首次将进口酒引入中国大陆的流通市场。之后直到20世纪90年代初,进口酒在经营资质、销售网点等市场准入方面都受到严格管制,主要表现为:(1)进口酒寄售业务,由中粮总公司独家经营;(2)旅游饭店、宾馆、友谊商店等进口酒零售网点须有寄售经营权,且须从中粮总公司及其委托的有寄售批发经营权的单位进货[1];(3)外商投资的宾馆、饭店、餐饮业为营业自用的进口酒,可凭进口许可证自行进口,但不得在其附设的商品部开展出售、批发业务[2];(4)除已批准寄售进口和已实行进口许可证管理的两种情况之外,不再新批进口酒业务;(5)进口酒不准流入国内市场,且严禁个体、私营企业经营[3]。进口酒零售网点仅限于少量特定的涉外场所或部门,主要销售对象为来华或驻华的外国人、华侨、港澳台同胞以及国内涉外工作人员等(表1)。而且,为了换取外汇,当时在这类销售点购买进口酒等商品须用外币或经外币兑换的外汇劵、侨汇劵来完成支付。1992年之后,随着改革开放的渐次深入,营商环境得以改善和优化,消费升级逐轮展开,进口葡萄酒的市场主体及其分销模式也紧跟时代步伐在创新中持续演进。

表1 20世纪90年代之前专供特定涉外人群的进口酒零售网点[4-5]Table 1 Imported wine retail outlets dedicated to specific foreign-related people before 1990s

1 探索期(1992—2002年),深化改革开放为渠道建设赢先机

1992年,党的十四大明确提出:中国经济体制的改革目标是建立社会主义市场经济体制,此后对外开放的广度、深度以及整体性、系统性都得到加强[6]。东南沿海的外向型经济发展迅速,并带动国内多种所有制经济共同繁荣,激发国内城镇、农村经济释放出新的活力,频繁的人口流动、教育水平的提高和上升的购买力为住房、交通、餐饮等消费提供了充足的动力,整个国内社会迎来了新一轮的消费升级。1995年推行的“5天工作制”和1999年执行的“黄金周”,更是为国内消费活力的释放提供了新的通道。在葡萄酒消费领域,继1992年开始出现干白消费热之后,1995年末至1996年初的深圳、广州掀起了干红消费热潮,并由南向北逐渐在全国蔓延[7],国产酒和进口酒迎来了改革开放之后的首轮增长期。

1.1 贸易壁垒处在较高水平

1.1.1 进口关税经历数轮减让

中国政府于1986年正式提出申请“复关”,并在1992年以结束对中国的贸易制度审查为转机,谈判进入了实质性阶段。1992—1997年,中国政府先后完成了4轮的进口关税大幅度减让[8]。期间,葡萄酒进口关税也进入了下降通道。2001年之前,瓶装、散装葡萄酒的进口关税相同。1998年,这两种商品的进口关税先后从1992年的150%、1995年的80%降低到65%。再加上进口环节须缴纳的增值税和消费税,瓶装、散装葡萄酒在1997年和2000年的进口综合税率分别为114.5%、134%。

1.1.2 进口许可证和配额管制放松

1987年,海关总署正式将烟、酒列入限制进境物品[9],此后葡萄酒的进口业务进入许可证和配额制双重管理时期。1992年,瓶装、散装葡萄酒的进口量分别为109千升、30千升。20世纪90年代中期之后,葡萄酒商品进口管制开始放松:1995年,进口瓶装酒被取消配额和许可证管理;1996年和2002年,进口散装酒先后被取消配额管理和许可证管理。

1.2 对外贸易权与国内分销权管制放松

1.2.1 对外贸易权向各市场主体下放

20世纪80、90年代,之前由各大国营专业贸易公司垄断的外贸经营权被先后下放给外贸系统内企业和部分的国有、外资、私营生产型企业,但仅限用于各自生产所需原料、设备等的进口和自产商品的出口。

1990年,上海外高桥保税区首次允许外资企业在区内注册贸易型公司[10],但不具有对外贸易权。1997年,上海浦东新区和深圳特区正式设立全国首批中外合资外贸公司,须由具有外贸经营权的中方公司控股[11]。贸易型外资企业的对外贸易权得以间接松绑。1997年,西班牙桃乐丝家族在上海外高桥保税区成立“上海桃乐丝葡萄酒贸易有限公司”(简称桃乐丝中国公司),除销售本公司产品外,还代理美国、智利等其他国家的进口葡萄酒[12]。

1.2.2 国内分销权向民资、外资开发

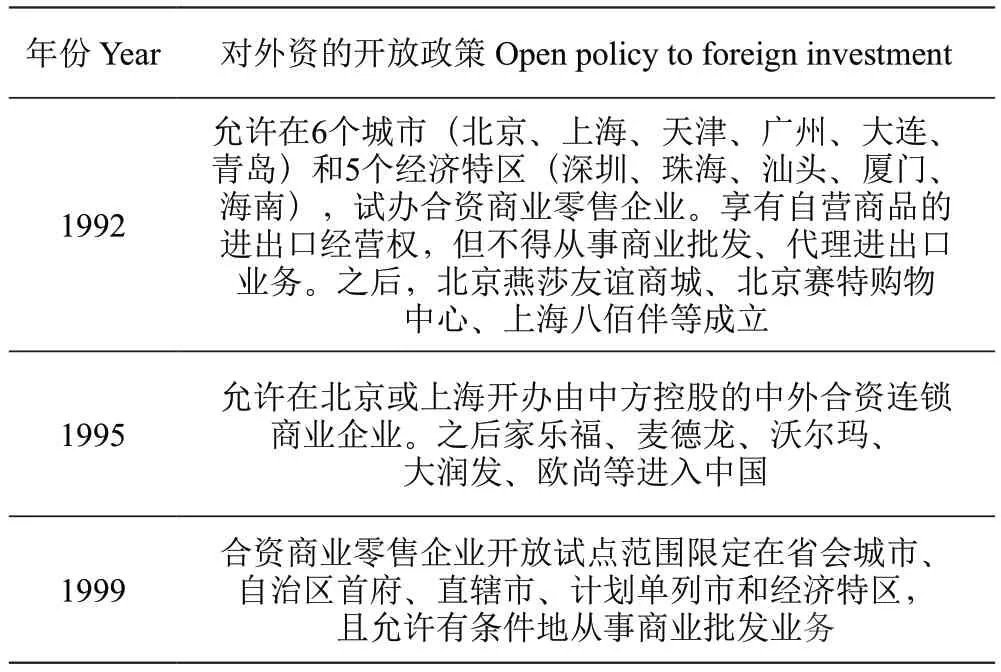

以1982年国家在流通领域提出的“三多一少”改革目标为标志,原先由国营糖酒副食公司和供销合作社垄断的三级批发酒类流通体系被打破,之后跨区域异地采购、越级向生产企业直接进货成酒类流通新形式,集体、民营、个体酒类流通商也开始涌现并快速成长。直至以1988年国家放开13种名白酒价格为标志,国内统购统销的酒类流通政策基本宣告结束,这成了酒类企业进行全国性分销渠道网络建设的前奏,市场上也开始出现名烟酒店。但当时的国内分销权并未对外资开放。1992—1999年,中国流通领域的对外资开放经历了从零售业务逐渐转向批发业务的过程(表2),合资零售企业获得进出口经营权的同时也进入国内流通领域。之前在特定场所使用的准货币侨汇券、外汇券先后于1992年、1995年停止在市面流通。原先只对外宾、华侨开放的友谊商店等涉外餐饮、零售场所逐渐向国人开放。但进口酒的批发业务仍受制约。例如,1994年广东省的进口酒批发业务仅限涉外经营机构和县级以上国营糖烟酒公司[13]。1997年,国家正式明确允许进口酒进入国内市场的批发、零售领域[14]。之后,进口酒被分销至更多一线城市的高端餐饮和合资商超等终端,但总体规模尚小。

表2 1992—1999年中国流通领域对外开放时间表[15-17]Table 2 Timetable of China's opening to the outside world in circulation field from 1992 to 1999

1.3 外商投资企业成了市场分销的探路者

1.3.1 生产型外商企业投资葡萄酒领域

1992年之后,利用外资的主要方式从先前的对外借款转向外商直接投资[18],外国葡萄酒生产企业开始在国内设立合资企业。与当时其他行业的“三来一补”外向型生产加工模式不同的是,部分葡萄酒合资生产企业通过进口原酒在国内灌装,然后在中国市场销售产品。例如,法国人头马公司于1992年在上海创建合资公司并销售“皇轩”葡萄酒;1997年西班牙桃乐丝集团与长城酿造集团成立合资公司,销售“桃乐丝斗牛士”系列葡萄酒;2000年法国卡思黛乐公司控股成立“廊坊红城堡酿酒有限公司”等。此外,法国人头马公司早于1980年在天津合资成立“中法合营王朝葡萄酿酒公司”,1987年法国保乐力加合资成立“北京龙徽酿酒公司”,1999年施华洛世奇家族在河北昌黎创立朗格斯酒庄,这几家外国投资商属于采用中国本土原料酿造葡萄酒的早期代表。

1.3.2 进口散装酒经国内灌装进入市场

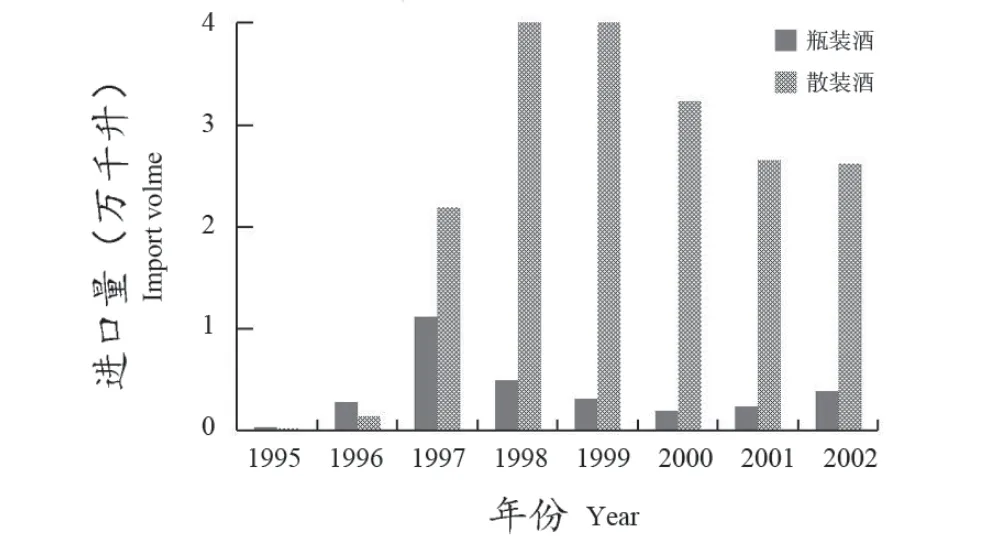

面对国内葡萄酒消费热潮,从1996年底开始,原有的葡萄酒企业开始改建、扩建和新建,增加产能,部分白酒企业通过收购、联营或合资方式进入葡萄酒领域[19],而无酿酒葡萄原料的粤闽浙一带的企业则通过兴建大量小型灌装厂来灌装散装进口酒[20]。此外,市场消费热潮引发国内酿酒葡萄原料不足,大量散装进口酒在1996年之后涌入。国内厂商直接装瓶或通过与国内原酒按比例调配,然后以国产酒或进口酒形式向国内市场销售。1995—2000年,中国葡萄酒市场瓶装酒和散装酒累计进口量分别为2.43万千升、13.76万千升,散装酒占到进口总量的85%(图1)。

图1 1995—2002年中国市场的进口葡萄酒数量Figure 1 Volume of imported wines in the Chinese market from 1995 to 2002

1.3.3 贸易型外资企业为市场分销先锋

在贸易壁垒逐渐降低与干酒消费热潮的共同推动下,一批专注于运营瓶装进口葡萄酒的贸易型外资企业先后在国内北上广等一线城市创建。1993—1999年,名特酒业、圣皮尔精品酒业(ASC)、富隆酒业(Aussino)、桃乐丝中国公司(Torres China)、骏德酒业(Jointek)和美夏国际酒业(Summergate)等先后成立,2001年法国保乐力加和英国帝亚吉欧均在上海成立洋酒贸易公司,它们成为进口葡萄酒开拓中国市场的先行者。但由于消费人群少、价格高、销量低,贸易型外资企业的瓶装进口葡萄酒业务开展状况并不乐观[21]。

1.4 小结

1992—2002 年,国有、外资、民营等市场主体先后进入连锁商超、大卖场、专卖店、特许经营等领域,再加上大量全国性、区域性的综合类或专业类批发市场的涌现,全国性的酒类批发、零售网络已然成形。同时,全国范围内工业化与城镇化的启动使得各地流动人口增加且社交活动增多,除之前的涉外酒店餐厅、国有宾馆食堂之外,社会餐饮进入快速发展期。且20世纪90年代中后期,酒吧、KTV、夜总会等夜场消费场景兴起,并成为酒类商品的独立流通渠道。酒类商品的分销进入“渠道建设,终端为王”时代。国内市场也涌现出一批具有深刻市场认知和丰富渠道操作经验的国有、民营酒类流通大商。

期间,贸易型外资公司成为瓶装进口葡萄酒在中国市场的主力分销商,受当时政策开放进程和国内消费水平等因素影响,进口酒与国产酒在价格、渠道层面形成了错位竞争,主要表现为:(1)通常设立在保税区,须与区内具有进出口权的某外贸企业同时签订进口代理协议、国内贸易合同以绕开没有对外贸易权和国内分销权的政策障碍;(2)产品销售区域以直辖市、省会城市、自治区首府、计划单列市和经济特区为主;(3)销售渠道以星级宾馆酒店、高端餐厅为主,也进入了部分面向中高端客户的零售终端;(4)目标顾客主要为来华或驻华的外国人、华侨和部分具有高消费能力的国内人群等小众群体。而且,由于业务基数小,贸易型外资公司在渠道建设上未能获得国外生产企业的支持。1997—1999年进口葡萄酒因受欧洲疯牛病影响而遭到渠道和消费者质疑,期间进口量还出现过下滑。而在这一时期,国产葡萄酒凭借较短的产品供货周期、较好的渠道客情关系而拥有了快速市场反应能力,获得了不断崛起的国内民营流通大商和传统的国有糖酒副食公司的渠道资源支持,从而初步搭建起了餐饮、零售、团购等在内的全国性分销渠道网络。

2 扩张期(2002—2012年),消费升级促动全国性分销网络建设

2001年,中国以第143个成员国的身份正式加入世界贸易组织,对外开放从之前的政策开放到规则开放,区域性、局部性开放逐步进入全方位开放阶段[22]。2002—2011年,被称为“中国经济黄金十年”。期间,住房、旅游、餐饮、教育、服装、汽车等领域出现了明显的消费升级。在城镇化与工业化加速发展的背景下,国内餐饮市场迅速扩张。例如,2006年全国餐饮零售额首次突破1万亿元,2011年突破2万亿元[23],且经济强劲增长推动高端餐饮消费需求呈现旺盛局面,由此也带来各类酒种终端价格的普遍性持续上涨。2002年,以张裕卡斯特酒庄正式开业为标志,国内葡萄酒市场出现明显的中高端化趋势。在酒类消费市场,价格空间被充分打开,进口葡萄酒也在这一浪潮中进入了新一轮快速发展期。

2.1 进口关税壁垒逐步降低

2.1.1 大陆地区进口关税再减让

2001—2004 年,瓶装、散装葡萄酒商品的进口关税再次经历减让,但减让幅度开始分化。自2005年1月1日起,瓶装酒和散装酒的进口关税分别降低至14%和20%。2006年进口葡萄酒国内市场应缴消费税可用进口环节已交纳的消费税抵减[24]。这些政策的落地极大地降低了成本,也推动着进口葡萄酒尤其是瓶装酒在中国市场持续快速增长。2005年进口瓶装酒数量首次突破1万千升,并在2009年以9万千升的进口量首次超过散装酒。

2.1.2 香港地区进口关税降为零

香港地区的葡萄酒进口关税继2007年从80%降至40%之后,又于2008年被全面取消,这给中国大陆市场带来了两方面的影响:(1)先前在语言、商旅、贸易磋商等方面存在的障碍得以消除,众多内陆地区贸易商借机入市;(2)经由香港转口到内地的进口瓶装葡萄酒须按48.2%的综合税率来缴税,因此还出现了人员夹带、客车偷运、与其他货物混装夹带等灰色转运渠道。这也催生了2008—2012年内地酒商涌入香港采购海外名庄酒的现象,在此期间香港葡萄酒进口量从3万千升增至5万千升,而经香港转口的葡萄酒也从0.6万千升增至1.8万千升[25]。同时,富隆酒业等内地大型流通商、贸易商在香港设立贸易公司,作为进口酒进入国内市场的前置仓库。

2.2 外资分销权和内资外贸权全面开放

2.2.1 外资企业国内分销权获“国民待遇”

向外资企业开放对外贸易权与国内分销权是中国履行入世承诺的一项重要内容。2003年,通过在上海外高桥、天津港、深圳和厦门象屿等4个保税区开展试点[26],长期以来保税区内的外资贸易型企业没有进出口经营权的制约因素得以消除。2004年,从事批发、零售的外国投资商不再受地域限制,且允许独资[27]。2005年,保税区、保税物流园区内的企业和个人可依法取得对外贸易权和国内分销权[28]。

2.2.2 内、外资企业“零门槛”获外贸权

根据修订后的《对外贸易法》,自2004年7月1日起,外贸经营权全面放开,由先前的审批制改为备案登记制,包括个体工商户、外商投资企业、外国企业均可申请外贸权且不再设定资格条件[29],且自2004年12月11日起,允许设立外商独资贸易公司[27]。

至此,内资、外资企业获得了近乎“零门槛”的对外贸易权,外资企业在国内分销权领域享受到了“国民待遇”。再加上葡萄酒进口关税的降低,这些因素共同促成了进口葡萄酒在2005年之后的迅猛发展。2005—2012年,瓶装酒进口量增长超26倍,散装酒进口量增长近3倍(图2)。

图2 2003—2012年中国市场的进口葡萄酒数量Figure 2 Volume of imported wines in Chinese market from 2003 to 2012

2.3 各类渠道商推动产品向全国市场分销

2.3.1 国内酒类流通大商进入分销领域

瓶装酒进口量之所以在2009年超越散装酒,很大程度上得益于国内酒类大商在2005年之后加速进入该领域。2005年,南浦食品成为加州乐事的中国总代理,龙程酒业成了西班牙“金蝴蝶”的全国总经销。2006—2008年,法国卡思黛乐公司与上海建发酒业、广州卡聂高、北京东海鑫业、深圳南宇、江苏元丰和天津裕隆等共同组建十大分销商联盟,并达成分品牌、分品种全国独家代理协议。之后,浙江商源、福建吉马、广东粤强、河南银基等也陆续入市。国内酒类流通大商的典型渠道运营思路为:采用全国化、品牌化运营模式,通过健全的经销商体系将产品分销到全国各地的餐饮、零售网点,并将成熟的啤酒、白酒终端操作思路复制到了进口酒领域。

2.3.2 国内葡萄酒生产企业代理进口酒

国内葡萄酒生产企业也改变了之前“中外有别”的竞争策略,开始涉足进口酒业务。2002年北京龙徽公司成为澳大利亚哈迪公司全系产品的中国市场总经销。2006年张裕成立专注于进口葡萄酒业务的“先锋酒业公司”。2009年王朝酒业与法国吉赛福酒业(GCF)签署了独家销售协议。2010—2011年,旗下拥有国产酒品牌“长城”的中粮集团收购了两家海外酒庄。传统葡萄酒生产企业利用原有渠道分销进口酒,并与ASC精品酒业等贸易型外资企业和国内流通大商一同成了进口酒的主要运营商。2012年,ASC的销售收入达14.5亿元。

2.3.3 保税区进口酒供应链型交易平台

2008—2011 年,珠海、上海、厦门、广州、宁波等沿海港口城市的保税区内先后成立“国际酒类交易中心”,目标是在国外生产商与国内渠道商之间搭建起专业的进口葡萄酒交易服务平台。期间,深圳怡亚通、厦门优传、深圳腾邦物流、宁波云海方舟等入驻保税区,并发展为供应链管理模式。这种新兴力量呈快速扩张态势。例如,宁波保税区内的葡萄酒进口企业从2008年的3家急速增长到2012年的220家[30];建发酒业等部分酒类大商也采用此模式进而实现转型。它们为进口酒分销渠道的全国化扩张起到较强的助推作用。

2.3.4 连锁专卖、电商成新型零售终端

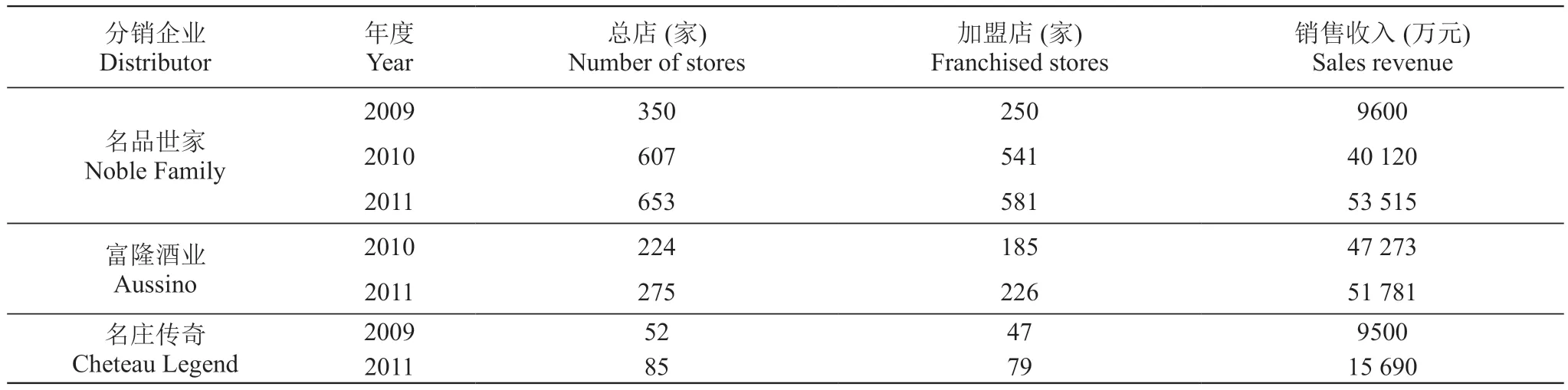

美夏、富隆等贸易型外资分销企业在建设传统经销、批发渠道的同时,也重视起了连锁、直营渠道。富隆于2006年首次涉足专卖店领域,并在2010年形成了酒膳(酒水+餐饮)、酒窖(会所+堂饮)、酒屋(专卖店)、酒坊(终端专柜)4种线下连锁、零售模式(表3),同时也进入了第三方电商平台。桃乐丝、美夏、南浦、中粮、建发均于2009年试水葡萄酒专卖店,布局直营业务。此外,以白酒为主营业务的华致酒行、名品世家、壹玖壹玖等专业酒类连锁机构快速崛起并引入进口葡萄酒,将其作为产品组合的有益补充。

表3 2009—2011年部分代表性国内特许酒类连锁企业Table 3 Some representative domestic licensed liquor chains from 2009 to 2011

2003年之后,在以淘宝、京东等为代表的电商平台促动下,国内的电商生态逐渐成熟:便利的电子支付手段、完善的快递物流网络、消费者养成的线上购物习惯、退换货制度的形成等。2008—2011年,也买酒、酒美网、网酒网、品尚汇、红酒世界网、酒仙网等酒类垂直电商先后成立,并与传统进口酒运营商一同入驻淘宝、天猫、京东等第三方电商平台,进口葡萄酒全国性B2C电商渠道网络初现格局。

2.4 小结

2002—2012 年,进口酒在充分巩固国内一线城市渠道建设成果的同时,又稳步进入了二线和部分发达三线市场。尤其在2005—2008年期间建发酒业等大量国内流通商涌入以寻求新的利润增长点,渠道形成合力促使进口酒的全国性餐饮、零售分销网络初步成型。而且,2008—2010年的4万亿基建投资拉动内需的同时也间接为国内高端酒类消费需求提供了较强支撑,如建发酒业在2011年的营收达10亿元。在以政商攻关型公务消费、民间社交型消费为主要形式的中高端餐饮、礼品赠送、团购的支撑下,酒类产品终端价格高企,进口酒与国产酒共享市场增长红利且竞争集中于中高端市场。进口酒渠道商也因此在消费者品鉴、新品上市路演、团购市场开发等方面得到了国外生产企业的广泛支持。法国保乐力加公司从北京龙徽退出股权,法国卡思黛乐公司与张裕分手,加码进口瓶装酒运营业务。此外,以2008年青岛龙海贸易公司收购法国拉图拉甘酒庄为标志,国内资本的海外收购开始呈星火燎原之势。

这一时期,还有两个现象值得关注:(1)由于坚定看好高端葡萄酒的未来走势,建发酒业等国内大商除了在流通市场运营进口酒,还深度涉足了波尔多期酒交易。在中国买家的强劲推动下,法国名庄酒期酒交易价格及其国内市场终端价格持续上扬,从2009年到2012年初各级名庄酒、精品酒具备了典型的资产证券化特征。这不仅促使进口商有了囤积货物的需求,也吸引了行业外的热钱涌进市场;(2)除了从香港地区通过私人夹带、偷运等走私行为,部分国内的进口酒贸易商还与境外公司合谋或在境外、香港成立专门公司,通过低报清关价格来偷逃关税。例如,2008年下半年,全国17个关区开展的进口葡萄酒打击走私专项行动中,案值1.7亿元,涉税额4678万元[31]。部分进口酒大商还因此遭到海关部门调查并受到处罚。

3 调整期(2012—2022年),市场持续调整引发分销模式变革

无论是国产葡萄酒还是进口葡萄酒,2012年都是一个分水岭。以2012年“三公消费”严格限制高档酒为导火索,占据80%以上份额的餐饮和团购等高端公务消费市场大幅萎缩,行业进入深度调整期。同时,全球金融危机余波蔓延致使消费不振,国内人口结构、供需矛盾、国际贸易关系等出现显著变化,市场消费随之转向多元。2013—2022年国产葡萄酒经历连续10年下滑,跌至2000年的水平。海外名庄酒国内市场价于2012年暴跌,2016年之后缓慢回升。瓶装酒进口量在2017年达到创纪录的55万千升,经连续5年下滑至2022年的22万千升,已与2011年持平。

3.1 自贸协定实施与双反调查

3.1.1 自贸协定实施利好部分出口国

2012—2019 年,按中国与相关国家签订的双边自贸协定,原产于新西兰、智利、格鲁吉亚和澳大利亚的葡萄酒进口关税先后被降为零,其瓶装酒、散装酒进口综合税率从先前的48.2%、56%统一降低到30%。另外,2018—2019年按政府增值税改革要求,葡萄酒在进口环节缴纳的增值税经两次调整,从17%、16%降到13%[32]。来自以上4国的瓶装酒、散装酒进口综合税率又降低至25.56%。而原产于其他普通最惠国的瓶装酒、散装酒进口税率也分别降为43.13%、50.67%。其中,原产于智利、澳大利亚的葡萄酒成为最大受益者。根据海关总署数据显示,2010—2016年,来自智利的瓶装酒和散装酒进口量分别增长了5.7倍和1.9倍,且近15年其散装酒进口量在中国市场一直居于首位。2015—2019年,澳大利亚向中国出口的瓶装酒由5.67万千升增至12.08万千升,瓶装、散装酒出口总额(包括香港和澳门)增至12.8亿澳元,中国连续成为澳大利亚葡萄酒的最大进口国。2020年,澳大利亚首次在进口量、进口额两项指标上同时超越法国成为中国市场进口葡萄酒的最大来源国。2017—2022年,进口酒数量连续6年超过国产酒(图3),其中散装酒年度进口量维持在10~18万千升。

图3 2012—2022年国产葡萄酒与进口葡萄酒数量Figure 3 Quantity of domestic wine and imported wine from 2012-2022

3.1.2 对欧盟、澳大利亚的双反调查

长期以来,法国、智利、意大利、澳大利亚和西班牙为中国市场主要的进口葡萄酒来源国。受国际贸易关系的影响,2013年7月1日至2014年3月24日,商务部对原产于欧盟的进口葡萄酒进行双反调查。经中欧双方业界磋商并达成谅解备忘录,该双反调查被终止。商务部于2020年8月发起了对原产于澳大利亚的进口瓶装葡萄酒双反调查,并于2021年做出最终裁定,即自2021年3月28日起,对该类产品征收税率为116.2%~218.4%的反倾销税,实施期限为5年[33];为避免双重征税,决定不征收反补贴税[34]。之后,澳大利亚瓶装酒失去因中澳自贸协定而享受到的成本优势。根据澳大利亚葡萄酒局(Wine Australia)的数据,2021年澳大利亚葡萄酒对华(含香港和澳门)出口额减少81%,为2.23亿澳元。与2019年的最高峰相比,2022年下降85%至1.92亿澳元,其中对香港出口1.67亿澳元。以富邑集团为代表的企业现正尝试通过引入非原产于澳大利亚的瓶装酒、进口澳大利亚散装酒在烟台装瓶或推出原产地为宁夏和云南的瓶装酒等方式以应对中国市场的变化。

3.2 进口酒通过更多形式进入中国市场

3.2.1 国内资本频繁进行海外收购

2012—2016 年,受行业深度调整驱动,部分白酒企业开始运营进口葡萄酒。例如,2012年江苏洋河开始经营进口葡萄酒(表4),并于2018年收购智利第二大葡萄酒集团VSPT Wine Group 12.5%股权;泸州老窖、贵州茅台集团和青青稞酒均在2013年完成海外酒庄收购;2016年山东花冠集团收购澳大利亚酒庄。2012年之后国内民营业外资本、体育明星、演艺人士、企业家个人也加入了收购海外酒庄的行列。仅2012—2014年就有新华联、完美、宁夏红、泰丰、开元旅业等公司完成了海外酒庄收购。据不完全统计,2010年至今,来自中国的投资者已在波尔多购买了175家酒庄。2013—2019年,烟台张裕公司先后在法国、西班牙、澳大利亚和智利等收购了6家酒庄。这些被收购的海外酒庄,其多数产品通过相关企业的内部招待和外部客户的团购等形式进入了国内市场。根据《饮料商务》杂志(Drinks Business)发布的数据显示,2016年中粮名庄荟以6万千升的进口量与ASC精品酒业并列十大瓶装酒进口商的榜首,张裕先锋酒业以5.4万千升的进口量位列第二。

表4 2013—2022年洋河股份进口葡萄酒的收入Table 4 Income of imported wine of Yanghe stock from 2013-2022

3.2.2 经香港转口的产品持续涌入

2010—2017 年,经香港输往内地的进口葡萄酒获得通关征税便利措施安排(表5),吸引更多进口商入市。2016年仅在深圳海关登记备案的葡萄酒进口商就超过3800家。根据香港政府统计处数据,2007—2016年,香港葡萄酒进口量增长2.6倍,进口额增长7.4倍。2008—2021年,香港从事进口酒批发的公司由310家增至790家,酒的销售专门店也由140家增至470家。截至2023年1月31日,经香港特别行政区政府核定的香港“备案葡萄酒出口商”数量为60家。法国为进口酒最大来源国,2015—2021年香港地区法国葡萄酒的进口额占比维持在60%~65%。2021年,法国、澳大利亚的进口额位居前两位,合计占比79.4%。

表5 经香港输往内地的进口葡萄酒通关征税便利措施[35-39]Table 5 Convenient measures for customs clearance and taxation of imported wine through Hong Kong to the mainland

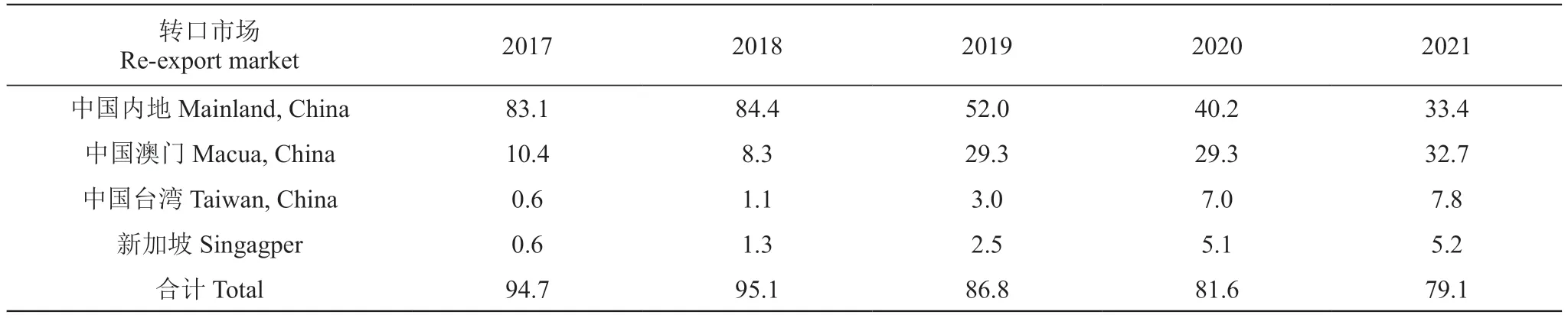

受中国大陆市场消费持续不振的影响,近几年香港的葡萄酒进口业务也随之下滑(表6),部分中小型大陆葡萄酒进口商被淘汰出局(图4)。经香港转运出口的葡萄酒,大部分流向了内地,其次为中国澳门、中国台湾、越南和新加坡等(表7)。2016年香港进口葡萄酒总货值120亿港元,约50%的货值经转口贸易流出,其中流入大陆市场的货值为52亿港元。2021年,约有26%的货值转口至亚洲市场,中国内地和澳门地区约占转口总额的66%。由于澳门地区也在2008年取消了葡萄酒进口关税并与内地海关签署了通关征税便利措施合作安排,因此转口澳门地区的进口酒也可能通过其他方式进入大陆市场。近年亦有经香港转口至新加坡再试图进入中国大陆市场的走私大案被查获。

图4 2012—2021年中国市场的瓶装葡萄酒进口企业数量Figure 4 Number of bottled wine importers in China market from 2012 to 2021

表6 2016—2021年香港地区进口葡萄酒情况Table 6 Imported wine in Hong Kong from 2016 to 2021

表7 2017—2021年经香港转运至亚洲各市场的葡萄酒出口额占比Table 7 Proportion of wine exports transshipped to Asian markets through Hong Kong from 2017 to 2021%

3.3 复合型分销渠道渐成市场主流模式

3.3.1 大品牌打破独家代理分销模式

随着更多国外品牌、更多价格带的进口酒进入中国市场,原先主流的独家代理分销模式向分品种、分区域代理模式转变。2016—2019年,奔富与美夏、加州乐事与南浦、拉菲罗斯柴尔德集团与ASC精品酒业之间均解除了全国市场独家经销商模式,转而根据产品系列、渠道类型重新划分了代理权限,分销商阵营也得以扩容。例如南浦和深圳怡亚通、广东施乐富、上海海博供应链、汇泉洋酒同时成为加州乐事在区域市场的合作伙伴或部分产品的全国代理商;拉菲罗斯柴尔德集团旗下品牌由ASC精品酒业、保乐力加、北京奥比安和上海百联优安来分产品、全渠道独家代理。同时,获得大品牌代理权限的分销商,还通过终端直供、渠道招商和供应链管理服务等业务,转变为平台型渠道综合运营商。进口酒的分销进入渠道全覆盖、终端精细化建设阶段。例如,骏德酒业现拥有160家品牌专卖店,1000余家经销商,12000余家包括星级酒店、主题餐厅、大型连锁卖场与超市在内的直供终端系统。2020年,美夏国际酒业不同渠道销售占比分别为:酒店餐饮40%、经销商25%、商超25%、私人客户10%。

3.3.2 中小分销商选择“小标酒”模式

2012—2015 年,国家先后出台政策,将原有保税区整合优化为“综合保税区”,并支持中西部、东北地区的大中城市设立综合保税区。之后许多二线、三线内陆城市设立保税区并推出房租补贴、贷款贴息、固定资产投资奖补、物流补贴等多种招商优惠政策。入驻保税区的供应链管理型公司数量增加并升级服务,突破原先的进口代理、展示交易、保税仓储等服务模式,将品鉴培训、产品发布、品牌推广、赛事举办、文化传播、拼箱分拨、国内仓储配送等纳入服务范围。在此推动下,2012—2017年进口酒数量和金额在国内市场仍保持快速态势,但进口均价在2014年之后出现明显下跌。国内保税区也成为继香港地区之后的第二类“国外酒庄前置仓库”。

期间,在宁波、青岛、深圳等地的保税区或自贸区内,出现了集“提货周期短、多频次采购、小批量订货、定制化酒标”特点为一体的“小标酒”产品形式:(1)葡萄酒在国外装瓶,贴有具备基本信息的小型简易标签,进入中国保税区之后按国内客户定制要求加贴正标;(2)进口散装葡萄酒,在保税区内完成装瓶和定制化贴标[40-41]。小标酒模式下,大量三线、四线城市中小型分销商入市并大量采购价格低廉的欧盟餐酒(VCE)。这不仅让进口散装酒有了新出路,也间接助推进口酒加速下沉到了中小型商超、酒店以及电商、直播带货等面向国内中低端市场的流通渠道。

3.3.3 “海外直采+终端直供”成趋势

2012—2016 年张裕在全国开设了312家先锋国际酒业专卖店,2014—2018年中粮名庄荟也建设了500余家连锁门店,两者均引入自行进口或代理的进口酒。2012年,上海糖酒公司收购法国葡萄酒分销商DIVA公司70%股权,将进口酒引入旗下的零售渠道。2015年,永辉超市与澳大利亚富邑集团达成直采协议,首批订单金额超6000万元。2016年,酒仙网与澳大利亚10多家葡萄酒庄达成直采协议,并于2018年收购法国梦特骑士葡萄酒庄。2016年广中外名酒城有限公司在广州开设进口葡萄酒超市,依托海外直采的价格优势,面向消费者提供高性价比产品。2016年,进口葡萄酒进入《跨境电子商务零售进口商品清单》,国内买家在满足单次购买金额和年度交易金额的条件下,免征进口关税和增值税,消费税按70%征收[42],这为中小酒商实现进口葡萄酒的小批量海外直采提供了途径。值得注意的是,酒类连锁、海外直采、终端直供等业态的出现,使得传统的单体名烟酒店渐显颓势。

3.3.4 渠道数字化建设已成广泛共识

2012年微信的推出促成微商群体的形成,也是国内社交电商的雏形。同时,手机等智能终端渗透率提高带动了APP、公众号等兴起,用户流量实现了从电脑网页端向智能移动端大面积迁移,移动互联时代的到来对酒企的渠道数字化提出了新要求。2014年之后,华致酒行、壹玖壹玖、华龙酒业、酒便利等线下酒类连锁专卖体系通过入驻第三方电商平台或自建微商城、微信小程序、社群等方式将业务向线上延伸,实现了O2O销售闭环。2016—2022年,快手、抖音等在线直播短视频平台迅速崛起并发展为直播带货的主阵地。尤其在疫情期间,线下消费场景的缺失让更多进口酒运营商把销售阵地转移到了线上。自播、邀请头部KOL、明星和达人引流成网络直播带货的常用手段。例如,葡萄酒内容电商醉鹅娘于2014年首推售价28.2元的“智利原酒+国内灌装”产品,之后成为头部带货达人,2020年销售额3.5亿元;2020年澳大利亚法老葡萄酒与网红主播罗永浩在抖音开展直播合作;2020年西班牙奥兰与头部主播合作,薇娅单场4小时的销售额超过1000万元[43]。

在社交电商和直播带货的助推下,进口酒触达了国内城镇级别的消费者。除了能引流的大单品,市场价格不透明的非知名品牌或非大流通货是直播电商的主销产品,部分贴牌酒、套牌酒也以“全网最低价”的形式进入市场。而根据《海关进出口商品规范申报目录》(2021年版)中的相关规定,进口酒标签管理将更为规范,这也将更多游走在灰色地带的小标酒、贴牌酒产品挡在门外。此外,平台型运营商加速业务数字化。2020年也买酒已变为集线下连锁门店、国外品牌代理、线上平台引流拓客为一身的酒类O2O大型运营商。

3.4 小结

2012—2022 年,进口酒与国产酒的分销渠道都经历了深度全国化的过程且已高度重合,并在线上线下全渠道、高中低端各价格带展开全面竞争,两者也均在持续推进渠道下沉和数字化建设。大型进口酒渠道商已搭建起商超卖场直供、社会流通渠道经销、自营与加盟专卖连锁、电商平台与O2O协同等为一体的复合型分销系统。国外的行业组织和生产企业设立中国市场分支机构,并与国内渠道商在品牌传播、消费者培育、终端促销等展开全方位合作。进口葡萄酒也在此背景下出现了许多大单品,如小标酒领域走快消品路径的西班牙“奥兰小红帽”;天鹅庄生肖系列酒;智利干露酒庄聚焦红魔鬼、魔神、魔爵红三大品牌;桃乐丝旗下西班牙“公牛血”年销300万瓶;智利葡萄酒形成“十八罗汉”产品矩阵;富邑集团旗下奔富Bin389、奔富Bin407、奔富麦克斯洛神山庄等成为市场畅销品。此外,国外企业在中国的本地化投资行为加速。例如法国酩悦轩尼诗酒业集团投资的夏桐酒庄(宁夏)和敖云酒庄(云南)、法国拉菲罗斯柴尔德集团投资的瓏岱酒庄(烟台)正式开业,朗格斯酒庄经股权转让成为酒钢宏兴旗下全资子公司等,均围绕“中国风土”开发产品。

期间,还形成了渠道去库存的重压,主要成因有:(1)2012年法国波尔多名庄酒价格暴跌,之前热炒期酒的国内进口商均被套牢。如建发酒业2012—2013年的亏损额达2.8亿元,进口酒库存约6亿元;(2)八项规定推出之后,部分运营商和经销商误判了政策可持续性,在价格下跌通道中逆势囤货名庄酒、精品酒,库存高压致资金链紧张而不时引发市场低价抛售行为;(3)市场调整导致高端酒销售不畅,2012—2017年渠道商大量引入包括小标酒在内的低价产品,再加上部分运营商采取捆绑方式向渠道搭售中低端产品,进口酒与国产酒从先前的错位竞争转为在所有价格带的正面竞争;(4)全球金融危机背景下受主业增长乏力的影响,众多房地产、保健品、钢铁、石化、饮料、IT等业外资本进入进口酒分销领域。还有部分人通过收购酒庄或购买特定金额的进口葡萄酒以满足移民条件;(5)2016年之后,以茅台为首的高端白酒价格进入持续上涨通道,吸走渠道资金,导致进口葡萄酒失去了渠道推力;(6)2020—2022年,受新冠疫情影响,静默与封控常态化使得国内酒类消费场景大幅减少,成为库存压力加大的又一催化剂;(7)葡萄酒走私依然不容乐观。例如,2013—2018年,珠海某公司从境外采购葡萄酒等,从广州等口岸以价格低报30%~60%的形式走私,查证涉案货值超过2亿元,涉嫌偷逃税款5000余万元[44]。2022年上海海关联合多地海关查获案值3.68亿元的名庄葡萄酒走私案,涉嫌偷逃税款1.27亿元[45];2022年香港海关查获两宗葡萄酒走私案,查获3.9万瓶,大部分为奔富产品[46]。中高低端各类进口酒持续涌进中国市场且渠道库存高企,挤压了国产酒的市场空间,降低了葡萄酒品类整体利润率,也加大了市场走出调整的不确定性。

4 结论

1992—2022 年,进口葡萄酒在中国市场的分销渠道建设经历了由封闭到开放、由集中到分散、由线下到线上的过程,现已具有品牌化、数字化、平台型、复合型的典型特征。纵观其演进模式,可得出以下结论:(1)国内营商环境的逐步完善与优化,让各个市场主体在对外贸易权与国内分销权等领域获得了市场准入资格,还分享到进口税费降低与通关便利安排等带来的改革开放政策红利;(2)数轮国内城镇化、工业化浪潮促进经济增长并推动消费持续升级,以及通信网络、仓储物流、快递网络、移动支付等基础设施的建设,使得市场经营与消费环境愈发成熟,进口酒分销渠道建设得以由点到面地铺陈开来;(3)进口酒分销渠道模式在时间、空间上的演进与创新,折射出的是国内消费群体及其购买行为的迭代和各级渠道商为满足最终顾客的需求而作出的持续有效努力;(4)进口酒渠道运营商的分销角色从早前单纯的贸易商先后向分销商、供应链管理公司、平台服务商转型,并愈发关注数字智能化建设,充分说明其为上、下游合作伙伴创造价值的逻辑在随商业环境的变化而进化。进口酒要恢复到合理的渠道库存水平尚需时日,其与国产酒之间的激烈渠道争夺和价格战仍不可避免,这也将推动葡萄酒品类在国内市场获得更广泛的大众消费群体,从长期来看也有利于推动行业走向稳根固基的发展壮大之路。

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

今日农业(2022年14期)2022-11-10

基层中医药(2021年3期)2021-11-22

收藏界(2018年3期)2018-10-10

中国商界(2017年4期)2017-05-17

知识经济·中国直销(2017年3期)2017-04-16

中国自行车(2017年1期)2017-04-16

知识经济·中国直销(2016年6期)2016-11-07

知识经济·中国直销(2016年8期)2016-02-27

创业家(2015年5期)2015-02-27