数字普惠金融与共同富裕

2024-01-30 14:34李艺

会计之友 2024年4期

【摘 要】 发展数字普惠金融對促进共同富裕,实现中国式现代化具有重要意义。文章选取2011—2020年31个省份为研究样本,采用BP神经元网络方法对研究样本的共同富裕进行测算,并基于该指标探究数字普惠金融对共同富裕的影响。研究表明,数字普惠金融促进了共同富裕,并且对共同富裕发展性和共享性促进效果显著;数字普惠金融能够通过促进产业结构升级、提高创业活力、提升科技创新以及缩小收入差距,进而推动共同富裕;区域异质性检验表明,数字普惠金融显著促进了东部共同富裕的水平,而对中西部的效应不明显,同时从数字普惠金融结构异质性看,数字普惠金融的覆盖广度和使用深度在促进共同富裕方面的作用更显著。

【关键词】 数字普惠金融; 共同富裕; BP神经元网络; 中介效应; 异质性检验

【中图分类号】 F49;F832 【文献标识码】 A 【文章编号】 1004-5937(2024)04-0027-09

一、引言

党的十九大报告指出,中国特色社会主义进入新时代,我国社会主要矛盾已经转变为人民日益增长的美好生活需要和不平衡、不充分的发展之间的矛盾。从2035年到本世纪中叶,全体人民共同富裕基本实现。党的二十大报告强调共同富裕是实现中国式现代化的重要特征。2022年高收入组和低收入组的人均可支配收入相差10.5倍①,虽然相比2017年的10.79倍②有所降低,但趋势缓慢且高低收入之间的差距仍然显著,而这样的差距造成了人民群众在生活品质、幸福体验、公平获得感等方面的直观感受截然不同:“先富”群体在享受物质上的奢侈、追求精神上的个性化体验的时候,“后富”群体还在为基础的生活条件而奔波,这极易引起“后富”群体的社会边缘感、无归属感等消极情感,不利于社会的稳定和民族的团结。所以,经济基础日益雄厚推动共同富裕成为时代中心命题,实现共同富裕具有迫切的现实要求。

金融在现代经济中占据了核心地位,对资源的分配产生重大影响,是通往共同富裕的重要途径。国务院《推进普惠金融发展规划(2016—2020年)》强调了普惠金融对于建设我国小康社会的重要性,以及它在保持社会和谐与稳定中所扮演的关键角色。从宏观方面,数字普惠金融对于提高就业率、减贫等方面有着显著的正面效应,能够有效地降低贫困水平,防止贫困问题再次发生,并推动社会公平[1]。从微观层面,数字普惠金融能够以减轻对中小型公司的金融限制和鼓励更多人参与创业的方式来推动全面的经济发展,从而实现数字普惠金融与经济增长之间的正向动态互动[2]。因此,在理论和实践领域,数字普惠金融在推进共同富裕方面受到了广泛的关注,这些关注点主要集中在共同富裕的定义、评估标准、理论框架及其相互作用等方面。然而,在数字普惠金融与共同富裕的量化研究以及理论机制的实证分析方面,现有研究仍相对不足。

基于这一背景,本文将构建共同富裕指数评价体系,并通过计量模型分析数字普惠金融在促进共同富裕的作用与路径,为数字普惠金融推动共同富裕提供新的理论见解和实证依据。本研究的创新之处在于:首先,从“富裕程度”“共享性”“可持续性”三个角度出发,构建了共同富裕评价体系;其次,采用BP神经元网络方法对共同富裕进行量化评估,增加了评估的多样化;最后,通过计量经济学模型对数字普惠金融促进共同富裕的效果进行实证研究,深入探讨其对共同富裕的影响机制,为现有研究领域提供了重要的补充。

二、文献综述及理论假说

(一)共同富裕的含义

《中共中央 国务院关于支持浙江高质量发展建设共同富裕示范区的意见》中指出:“共同富裕具有鲜明的时代特征和中国特色,是全体人民通过辛勤劳动和相互帮助,普遍达到生活富裕富足、精神自信自强、环境宜居宜业、社会和谐和睦、公共服务普及普惠,实现人的全面发展和社会全面进步,共享改革发展成果和幸福美好生活。”这个定义勾勒出了当代中国推动共同富裕的三个特征:发展性、共享性、可持续性[3]。

1.发展性

共同富裕的概念涉及社会财富的整体增长以及人民收入的提升,它强调在物质、文化和技术层面达到高级发展状态。习近平总书记指出:“实现社会公平正义是由多种因素决定的,最主要的还是经济社会发展水平。”这说明共同富裕的核心是提升富裕水平,即在经济高度发展的基础上,提高整个社会的福祉。同时,习近平总书记也指出脱贫致富不仅是经济上的富足,还包括思想和知识的丰富。因此,共同富裕的发展性涵盖了物质和精神两方面的均衡发展。具体的指标可考虑物质与精神方面的差异而选取人均GDP、恩格尔系数、文娱消费水平等。

2.共享性

共同富裕具有让改革发展的成就为所有人民一起享用的共享性,这就是强调人人享有的、人人平等的共同富裕。习近平总书记指出:“公平正义是中国特色社会主义的内在要求,共同富裕是中国特色社会主义的根本原则,应使发展成果更多更公平惠及全体人民,朝着共同富裕方向稳步前进。”同时结合党的二十大报告提出的“全体人民共同富裕”可知共同富裕的公平体现在人民群众齐心协力创造财富,同时共同分享财富。由于达到共同富裕需要以人民的基本需要和政府的基本责任为基础,所以应构建诸如就业、教育和健康管理等公共服务的指标体系。

3.可持续性

共同富裕强调了发展的均衡性、考虑长期利益等的持久性。共同富裕的持续性主要关注于两个核心方面:发展的持续性和共享的持续性。发展的持续性是指满足当前和未来世代对美好生活的需求,这要求人口增长、资源使用和环境承载力之间的平衡。共享的持续性则侧重于确保财政支出的长期可行性,避免仅通过增加个税、实施过多的社会政策或承诺过高的社会保障水平来实现公平。因此,为了保持共同富裕的可持续性,除了经济增长外,还需关注内部结构的协调发展,以及持续创新、高效节能和生态环境保护。在评估这种可持续性时,应考虑诸如科研投入强度、单位GDP电耗、污染治理强度等具体指标。

综上所述,共同富裕的三个核心要素包括发展性、共享性和可持续性,三者缺一不可,所以本文围绕“发展性、共享性、可持续性”三个维度建立了共同富裕的评价指标体系。

(二)数字普惠金融对共同富裕的影响

正因为金融“嫌贫爱富”,联合国于2005年提出“普惠金融”理念,旨在提升弱势群体金融可得性,平抑收入差距[4],因此普惠金融能够达到不同阶层人群对金融的一致要求,并大力提高经济落后地区和贫困人口的财富获得能力,从而平缓收入差距,实现共同富裕。扩大金融覆盖范围、提升金融可得性与效用性可有效提升普惠金融的作用。数字普惠金融以先进的数字信息技术为依托,加快提升普惠金融的深度与广度[5],在降低金融服务门槛[6]、促进创业[7]、缩小城乡收入差距[8]等方面具有积极作用。所以数字普惠金融无论是从宏观层面还是微观层面,都在一定程度上提升了社会的发展性、公平性以及可持续性,最终实现共同富裕。基于此,本文提出假设1。

H1:数字普惠金融促进共同富裕。

(三)数字普惠金融促进共同富裕的理论机制

本文基于文献计量分析方法分析数字普惠金融促进共同富裕的理论机制的研究趋势。以“数字普惠金融”“共同富裕”“中介效应”为主题检索,结果显示目前国内外学者在讨论数字普惠金融对共同富裕的作用时,主要从提升创业活力、调整产业结构、推进技术创新和缩小收入差距等方面入手,具体分析如下:

1.数字普惠金融、创业活力与共同富裕

一般来说,大多金融机构信贷政策都倾向于高收入人群和大企业,导致低收入人群和中小型公司不能获得正规融资,进而使得他们在使用资金上受到一定限制。数字普惠金融则可以降低信贷要求,改革抵押模式,减轻低收入人群和中小型公司在金融方面的制约。如此一来,融资压力的减小对相对贫困的家庭具有更好的创业激励作用[9],增加了中小企业投资主业的资源,从而提振实体经济[10]。数字普惠金融的发展,降低了个体与企业的融资约束,从而提升了家庭和企业的内生动力,进一步促进经济发展,最终推动共同富裕。根据以上的探讨研究,本文提出假设2。

H2:数字普惠金融通过激活创业积极性来推动共同富裕。

2.数字普惠金融、产业结构与共同富裕

数字普惠金融、产业结构与共同富裕之间主要关联机制有:一方面,数字普惠金融促进了产业结构升级。企业家能通过金融市场获得购买力,创新生产要素,进而推动产业结构升级[11]。另一方面,产业结构升级推动共同富裕。产业结构的失调是加剧城乡发展差距和城市发展差异的重要因素,有效调节产业结构可缩小城市间经济发展差异,从而促进共同富裕[12]。所以,数字化、移动化的金融服务极大地降低了金融服务的成本,提高了产业结构升级的动力,从而缩小了经济发展的差异,促进共同富裕。因此,提出假设3。

H3:数字普惠金融通过加快产业结构升级促进共同富裕。

3.数字普惠金融、技术创新与共同富裕

企业创新被认为是一项高风险、高投资、周期长的活动,而针对个体更是遥不可及。技术创新需要大量的资金,这就使得单纯借助公司和个人的内部融资很难符合技术创新的要求,所以外部融资就显得尤为重要。数字普惠金融具有普惠性,使得贷款人容易达到市场的准入门槛,因此借助数字普惠金融支持,可以为使用新技术与新产品赋能,并提升劳动生产效率,从而激发社会底层动力和内在活力[13],促进城市经济与环境的协调发展。综上所述,提出假设4。

H4:数字普惠金融通过技术创新推动共同富裕。

4.数字普惠金融、收入差距与共同富裕

相比于传统的金融,数字普惠金融通过优化金融服务、降低金融市场准入门槛等方式,有效触及相对不富裕的弱势群体,从而降低该群体的融资約束,进一步促进了弱势群体投资,增加其收入,缩小收入差距[14]。收入差距的缩小,让财富水平较低的群体进行人力投资,提高了劳动力质量。劳动质量的提升有利于生产效率的提升,从而促进经济增长[15],最终提高共同富裕的水平,所以数字普惠金融可通过收入差距影响共同富裕,收入差距的中介效应理论可能显著。综上所述,提出假设5。

H5:数字普惠金融通过缩小收入差距推动共同富裕。

三、共同富裕指数测度

(一)共同富裕指数体系构建

正如前文所述,发展性、共享性和可持续性被认为是共同富裕的关键特征,也是实现共同富裕不可或缺的要素。这三个方面互为支撑,相辅相成,缺一不可。因此,本文试图从发展性、共享性、可持续性三个不同的角度,构建一个综合的评估指标体系(包括37个指标),这些指标的数据主要来源于CSMAR数据库和中国宏观经济数据库。

(二)BP神经元网络

误差反向传播神经网络,简称BP神经元网络(Back Propagation neural network),是一种含有隐含层的多层前馈网络,而这种前馈网络在现实应用中较广泛[16]。本文利用BP神经元网络对共同富裕指数进行测度,一方面提升了共同富裕测度结果的精确度和效率,因为传统的测度方法属于静态系统分析,过多依赖大量信息的提取,精度不高且对新加入信息的处理能力较弱;另一方面共同富裕的BP神经网络可以通过不断的迭代学习和自我组织训练适应不同的处理要求,其结果适应性较好[17]。具体测度是从37维输入指标值到1维输出值的空间映射,所以将采用三层BP神经元网络对共同富裕指数进行测度。其中X1-Xn是神经网络的输入值,即37个共同富裕的三级指标,Y表示神经网络的输出层,就是共同富裕值。

在测度过程中,从输入层经过隐含层的权值与阈值的修正,最后到达输出层。如果信息通过网络计算结果不能达到所预期的输出,则会转入误差的反向传播过程,根据预测误差不断调整网络的权值和阈值,直到权值和阈值达到期望要求或者迭代结束。

(三)基于BP神经元网络测算共同富裕值

1.指标的标准化

考虑到各指标的量纲和数量级不同,首先利用Matlab对数据进行标准化处理,而具体指标标准化的公式如下:

若指标是正向指标则参照公式1,若为负向指标则参照公式2。其中,Xi表示第i个指标的取值,X 表示第i个维度下的最小值,X 表示第i个维度的最大值。

2.共同富裕指数测算

利用BP神经元网络进行测算时,关键是确定输入层、中间层和输出层的单位数,在此由于已经确定输入层为37个二级指标,输出层为1维向量共同富裕指数,那么只需确定中间层的单位数。根据孙晓梅[18]的计算公式可测算出中间层的单位数(nH)为11。利用Matlab软件计算过程中选择网络隐层神经元的传递函数为tansig,输出层神经元的传递函数为purelin,网络训练函数采用trainlm,网络的目标误差为0.00001。在网络经历100次训练后得到共同富裕的三级指标权重的实际输出值。由输出值可知居民收入水平、互联网资源、科研投入强度和居民消费贡献率指标对共同富裕的权重较大,影响更明显,符合现实发展规律。

3.结果分析

利用训练好的神经网,可以对31个省份2011—2020年的共同富裕的值进行测度。通过结果可知共同富裕程度与城市自身的经济发展规模紧密相关,表现出一定的“理性”空间差异,所以利用ArcGIS软件中自然断点法对2020年31个省份共同富裕程度数据进行可视化处理,用不同的颜色代表不同层级的空间差异,颜色越深代表城市共同富裕程度越高,反之越低。由2020年31个省份共同富裕程度可知,2020年共同富裕为“3+9+5+12+2”结构,第一层级是广东、江苏和山东,其中广东无论是发展性、共享性以及可持续性都比较高所以整体排名第一,说明该地区经济、产业等发展能力较强且与各地区的协同能力也较好;第二层级包括了浙江、北京、湖南、河北、湖北、四川、江西、安徽和河南,这九个地区共同富裕发展指数较高;第三层级为福建、上海、重庆、云南和广西,是我国共同富裕指标体系的中间层;第四层级包含山西、贵州、黑龙江、陕西、辽宁、甘肃、天津、海南、内蒙古、吉林、新疆和宁夏,整体共同富裕集聚度一般;最后,青海和西藏根据测算共同富裕程度较低,其中西藏由于发展性和共享性与其他地区差距较大而排名最后,特别是发展性指标是广东的七分之一。综上所述,各个省份的共同富裕指数具有空间上的差异性,而整体以东部沿海地区为首向西部扩散。

四、数字普惠金融对共同富裕的影响效应研究

(一)实证方法和数据说明

1.变量的选取

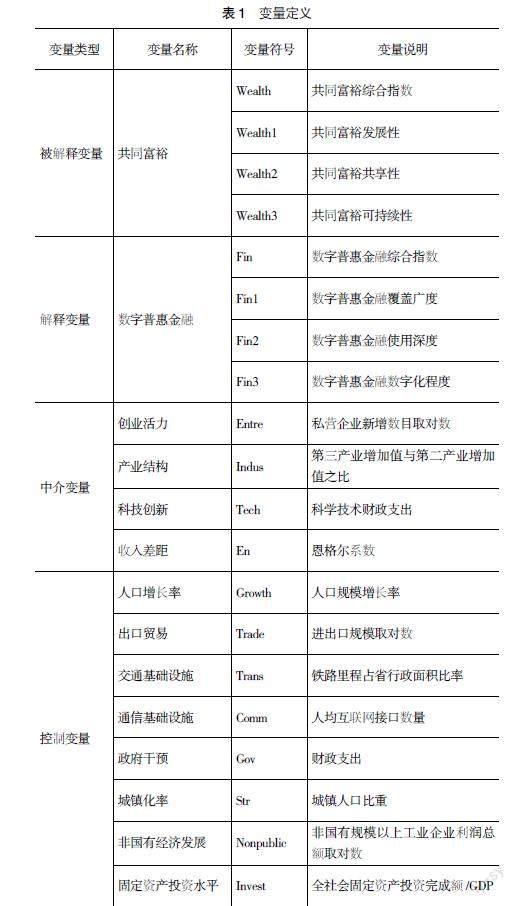

(1)被解释变量

本文的被解释变量为共同富裕(Wealth),采用上文利用BP神经元网络计算出的综合指标表示。为了进一步考察数字普惠金融对共同富裕结构的影响,参考刘培林等[19]的研究,把共同富裕划分为发展性(Wealth1)、共享性(Wealth2)和可持续性(Wealth3)三个维度。

(2)解释变量

本文的解释变量为数字普惠金融,考虑到数据的权威性与可得性,同时参考相关研究成果[20],最终选用由北京大学数字金融研究中心测算的数字普惠金融指数作为解释变量。数字普惠金融指数(Fin)的构建考虑了覆盖广度(Fin1)、使用深度(Fin2)以及数字化程度(Fin3)三个方面。

(3)中介变量

基于前文的实证研究可知,本文数字普惠金融对共同富裕的影响的中介因子应包含创业活力、产业结构、技术创新和收入差距。首先,创业活力(Entre)。创业活力直接采用私营企业新增数目表示[21],该数量越多,表征该区域企业或个体创业活动的积极程度越高。其次,产业结构(Indus)。产业结构采用第三产业增加值与第二产业增加值之比进行衡量[22],该数值越大结构越优化。再次,科技创新(Tech)。科技创新指的是企业在科技创新以及技术研发等层面运用的详细活动,所以采用科学技术财政支出衡量科技创新变量[23]。最后一个中介变量为收入差距(En)。衡量收入差距的指标和方法较为多样,包括居民人均收入比率、洛伦兹曲线、泰尔指数、恩格尔系数等,其中恩格尔系数运用最为广泛[24],所以本文亦采用恩格尔系数反映我国收入不平等程度。

(4)控制变量

由于内生性问题存在会影响解释变量与被解释变量的相关系数进而产生偏误,所以本文参照相关研究[25]筛选控制变量,有效地引进相关控制变量,提升调研的精确程度。详细的控制变量如下:人口增长率、经济增长、工业化水平、出口贸易交通基础设施和通信基础设施等。

具体变量定义如表1所示。

2.确定数据来源

本文采用了2011—2020年期间31个省份数字普惠金融与共同富裕相关的数据,主要来自CSMAR数据库。为了避免数据产生异方差,降低不平稳性,所有数据均取其对数值。

(二)模型设定

1.基准回归模型构建

借鉴高康等[26]的研究,构建了基准回归模型,以检验数字普惠金融對共同富裕的作用,具体模型如下:

其中,Wealth表示被解释变量共同富裕程度;Fin代表解释变量数字普惠金融;Controls表示控制变量;α0表示常数项;α1用来表示数字普惠金融与共同富裕的关系系数,若通过回归后该系数为正且显著,则可证明数字普惠金融促进了共同富裕程度;vt代表时间效应;ηi表示个体固定效应;ε为随机扰动项。

2.传导机制模型

为了检验解释变量与被解释变量的中介效应,即检验中介变量在数字普惠金融与共同富裕关系中的作用,借鉴温忠麟等[27]的研究,设计模型如下:

模型2中,Med表示中介变量,包括创业活力、产业结构、科技创新和收入差距。若数字普惠金融对共同富裕的基准回归系数α1显著,且数字普惠金融对中介变量的回归β1与中介变量对共同富裕的回归系数λ3同时显著,则表明中介效应存在。也就是说,中介因子在数字普惠金融对共同富裕的影响中起到了中介作用,相应地证明了H2、H3和H5。若β1与λ3中有一个不显著,可利用Sobel检验进行验证,若通过则也说明该中介效应存在[27];反之,如果Sobel检验不通过,则可以证明不存在中介效应。

(三)实证分析

1.基准回归分析

为了证实H1,即数字普惠金融是否有助于实现共同富裕,本文对模型1采用最小二乘法(OLS)进行回归,结果如表2所示。其中,列(1)是未控制任何变量时的回归结果,而列(2)则考虑了控制变量。此时由结果可知,Adjusted R2的值从0.272变为了0.985,说明模型的解释力度在不断增强。结合列(2)的结果知道,数字普惠金融的回归系数是0.015并且其结果在5%的水平上显著,表明数字普惠金融与共同富裕之间存在正相关关系,即数字普惠金融积极促进了共同富裕。此外,本文还使用数字普惠金融分别对共同富裕的发展性(Wealth1)、共享性(Wealth2)和可持续性(Wealth3)三个维度进行了回归,结果见表2的列(3)至列(5)。在列(3)中,数字普惠金融对共同富裕的发展性有显著影响,因为其回归系数为0.079(P<0.01),表明普惠金融在促进共同富裕的发展中具有重要作用。同理观察列(4)中数字普惠金融对共同富裕共享性的回归系数为0.077(P<0.05),同时列(5)中数字普惠金融对共同富裕可持续性的回归系数为-0.010但不显著,提示数字普惠金融会显著促进共同富裕的发展性与共享性,而对共同富裕的可持续性影响不显著。根据以上实证结果可知,数字普惠金融整体促进共同富裕,特别促进了共同富裕的发展性与共享性。最后,从控制变量的结果来看,主要控制变量的显著性与现有文献的结果一致。

2.影响机制检验

上文证实了数字普惠金融对共同富裕的影响的存在,但研究还不够深入,下面将结合模型2和模型3探究数字普惠金融对共同富裕的影响机制。利用模型2进行检验,检验结果如表3列(1)、列(3)、列(5)和列(7)所示。通过以上四列结果可知,数字普惠金融与创业活力、产业结构、科技创新、收入差距的回归系数都显著。同时利用模型3进行回归,结果如列表3列(2)、列(4)、列(6)和列(8)所示。通过结果可知,中介变量与共同富裕的回归系数结果都显著。所以可以证实四个中介变量在数字普惠金融与共同富裕的关系中都起到了中介作用,从而证实H2、H3和H4。为了验证影响机制的稳健性,本文又做了三种显著性检验,即Sobel、Goodman1、Goodman2检验。结果表明三种检验均呈显著性,结论稳健。

3.内生性处理与稳健性检验

(1)内生性检验

数字普惠金融与共同富裕之间可能存在双向因果问题,也就是说数字普惠金融在促进共同富裕的同时,共同富裕的提升反过来会作用于拉动数字金融发展,所以通过加入滞后变量可以在一定程度上缓解模型的双向因果问题。为了避免内生性问题,参考薛龙等[28]和周兵等[29]的研究,使用数字普惠金融滞后一期作为工具变量,并采用最小二乘法进行检验,表4列(1)汇报了工具变量的回归结果。由表4列(1)可知,数字普惠金融滞后一期项目的回归系数为0.0337,并在1%的水平上显著,说明在考虑了内生性问题后,数字普惠金融促进共同富裕的结论依然成立,与基准回归结果基本一致。

(2)稳健性检验

为了验证前文结果的稳健性,将采用替换回归的方法。采用固定效应回归(FE)、系统矩估计(SGMM)和广义矩估计(DGMM)检验基准回归结果的稳健性,其稳健性结果列在表4中列(2)至列(4)。从表可知,解释变量数字普惠金融的系数无论是用广义矩估计、系统矩估计方法还是固定效应回归计算,其系数都是正的且显著,符合基本的理论假设。由此,得到了用普通二乘法分析的结果是有效且稳健的。

五、进一步研究

(一)异质性

1.区域异质性

上文证实了数字普惠金融对共同富裕的影响的存在,在此基础上,本文预期数字普惠金融对共同富裕水平会由于不同地区而存在差异性。为了验证该理论,对全样本根据《中华人民共和国2020年国民经济与社会发展统计公报》进行分组,得到“东部地区、中部地区、西部地区、东北地区”组别,以识别数字普惠金融影响共同富裕的区域异质性。表4的列(5)至列(8)展示的是分组回归结果。从表格数据得知,列(5)中数字普惠金融的回归系数是0.030且显著,但列(6)至列(8)的回归系数不显著。研究说明,数字普惠金融显著促进了东部共同富裕水平,但对于中西部、东北部的影响不明显。这主要是由于东部的金融发展程度相对较高,且普惠金融的资源在东部表现出更加均衡的分布,乡村地区也没有受到明显的金融排斥,因此,普惠金融在该地区的应用效果非常明显。

2.数字普惠金融结构异质性

数字普惠金融结构的异质性会影响共同富裕的水平,对此,把数字普惠金融分为覆盖广度(Fin1)、使用深度(Fin2)和数字化程度(Fin3)三个维度,再分维度进行基准回归,结果如表4所示。表4列(9)中数字普惠金融的覆盖广度与共同富裕的回归系数为0.006,且在5%的水平上显著,而列(10)中数字普惠金融的使用深度与共同富裕的回归系数为0.009且在10%的水平上也显著。然而,在列(11)中,数字普惠金融的数字化程度与共同富裕之间的回归系数不显著。因此,数字普惠金融的覆盖广度和使用深度对共同富裕的推进作用较为显著,其中使用深度的影响最为显著。

六、结论与政策建議

(一)主要结论

本文选取2011—2020年31个省份为研究样本,采用神经元网络方法对研究样本的共同富裕进行测算,并基于该指标探究数字普惠金融对共同富裕的影响,详细的结论如下:(1)基于共同富裕综合指标可知,我国共同富裕呈现“3+9+6+9+6”结构,在空间上呈现一定的差异性,而整体以东部沿海地区为首向西部扩散。(2)基准回归表明,数字普惠金融与共同富裕正相关,也就证实数字普惠金融确实促进了共同富裕的水平,其中数字普惠金融会显著促进共同富裕的发展性与共享性。(3)通过中介机制检验发现,数字普惠金融通过创业活力、产业结构、科技创新和收入差距对共同富裕起到显著作用,也就是说创业活力、产业结构、科技创新和收入差距的中介效应显著。(4)区域异质性检验结果显示,数字普惠金融对不同地区的共同富裕水平产生不同的影响。在东部地区,数字普惠金融的促进效应更为显著,而在中西部地区、东北地区的影响则较不明显,这受到金融发展环境和地区经济特点的影响。(5)从数字普惠金融的结构差异来看,覆盖广度和使用深度对共同富裕的影响显著,而数字化程度对共同富裕的影响则不显著。(6)在使用内生性处理和稳健性检验后,研究结论依然成立。

(二)政策建议

基于上述研究结论,为进一步优化数字普惠金融和助力共同富裕,本文提出如下政策建议:第一,提高数字普惠金融支持力度。政府可以出台一些适当的方针政策,加大推广应用普惠金融。引导数字普惠金融向低收入群体倾斜,推动数字化建设的全面普及,加深数字普惠金融使用深度,从而提升共同富裕的水平。第二,优化产业结构,改善数字普惠金融环境。改革升级区域产业结构,既要保证第一产业的稳步前进,又要努力打造二三产业,提高资金使用效率,给中小微企业提供发展的空间,进而提供更多的就业机会,吸引更多的农村人口入职。第三,促进金融科技创新。数字普惠金融应充分利用大数据、互联网以及区块链提高数字化程度,从而加强数字普惠金融的可得性,促进数字普惠金融与科技创新系统发展,拉动经济高质量发展,实现共同富裕。第四,完善兼顾效率与公平的初次收入分配制度。通过完善兼顾效率与公平的初次收入分配制度,稳步缩小城乡和地区间的收入差距,从而逐步实现共同富裕,步入中国式的现代化。第五,推动区域金融协调发展。各地区应积极开展交流与合作,以促进彼此间的共同发展,特别是在数字普惠金融方面,促使东部地区拉动中西部地区发展,在空间上产生一定的空间溢出,推动区域经济与金融协调发展。

【参考文献】

[1] 何燕,李静.授人以渔:数字普惠金融的减贫效应及就业机制[J].消费经济,2021,37(3):69-79.

[2] 任太增,殷志高.数字普惠金融与中国经济的包容性增长:理论分析和经验证据[J].管理学刊,2022,35(1):23-35.

[3] 郁建兴,任杰.共同富裕的理论内涵与政策议程[J].政治学研究,2021(3):13-25,159-160.

[4] MAREN DUVENDACK,PHILIP MADER.Impact of financial inclusion in low and middle income countries:a systematic review of reviews[J].Journal of Economic Surveys,2020,34:594-629.

[5] KOFFI SODOKIN,et al.Digital transformation,banking stability,and financial inclusion in Sub-Saharan Africa[J].Strategic Change,2022,31:623-637.

[6] 孙继国,韩开颜,胡金焱.数字金融是否减缓了相对贫困?——基于CHFS数据的实证研究[J].财经论丛,2020(12):50-60.

[7] 冯永琦,蔡嘉慧.数字普惠金融能促进创业水平吗?——基于省际数据和产业结构异质性的分析[J].当代经济科学,2021,43(1):79-90.

[8] 杨彩林,李雯雅,曹秋菊.数字普惠金融、农户信贷供给与城乡收入差距[J].统计与决策,2022,38(12):130-135.

[9] JIANG RUIBO,FAN WENJING.Inclusive finance and employment:can financial development improve peasant's entrepreneurship?[J].Managerial and Decision Economics,2022,43:630-646.

[10] 馬颖超,刘树林.民营企业融资约束与普惠金融纾解——基于中小板的经验证据[J].工业技术经济,2022,41(11):85-95.

[11] 唐红梅,赵军.数字普惠金融、产业结构与包容性增长[J].当代经济科学2022(12):1-14.

[12] 李超,黄晓雅.产业升级对共同富裕的非线性影响:以长三角为例[J].统计与决策,2023,39(1):60-65.

[13] LI JINGRONG,LI BOWEN.Digital inclusive finance and urban innovation:evidence from China[J].Review of Development Economics,2022,26:1010-1034.

[14] 王中华,岳希明.收入增长、收入差距与农村减贫[J].中国工业经济,2021(9):25-42.

[15] 唐宇,龙云飞,郑志翔.数字普惠金融的包容性经济增长效应研究——基于中国西部12省的实证分析[J].西南金融,2020(9):60-73.

[16] SHANTANU AWASTHI,et al. Machine learning and neural network based model predictions of soybean export shares from US Gulf to China,statistical analysis and data mining[J].The ASA Data Science Journal,2022,15:707-721.

[17] WONG S Y K,CHAN J S K,AZIZI L,et al. Time-varying neural network for stock return prediction[J].International Journal Intelligent Systems in Accounting Finance and Management,2022,29(1):3-18.

[18] 孙晓梅.风险投资评价体系:基于神经元网络的构建[J].商业研究,2009(11):150-153.

[19] 刘培林,钱滔,黄先海,等.共同富裕的内涵、实现路径与测度方法[J].管理世界,2021,37(8):117-129.

[20] 钟凯,梁鹏,王秀丽,等.数字普惠金融有助于抑制实体经济“脱实向虚”吗?——基于实体企业金融资产配置的分析[J].国际金融研究,2022(2):13-21.

[21] 余江龙,周建,崔敏.数字普惠金融与地区间共同富裕——理论逻辑和经验证据[J].山西财经大学学报,2022,44(10):1-15.

[22] 蔡海亚,徐盈之.贸易开放是否影响了中国产业结构升级?[J].数量经济技术经济研究,2017,34(10):3-22.

[23] 杜江,刘诗园.经济政策不确定性、金融发展与技术创新[J].经济问题探索,2020(12):32-42.

[24] 张丽丽.国民收入分配差距对消费结构影响的实证研究[J].商业经济研究,2019(12):184-186.

[25] 张碧琼,吴琬婷.数字普惠金融、创业与收入分配——基于中国城乡差异视角的实证研究[J].金融评论,2021(2):31-44,124.

[26] 高康,何蒲明,陈银娥.数字普惠金融如何“循序渐进”推动城乡共同富裕——来自长江经济带的证据[J].金融发展研究,2022(10):10-19.

[27] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(5):731-745.

[28] 薛龙,刘家诺,黄琦.数字普惠金融与企业盈余管理[J].会计之友,2022(23):1-10.

[29] 周兵,李艺,张弓.数字乡村建设赋能乡村振兴的影响机制与空间效应[J].中国流通经济2023(6):1-14.

猜你喜欢

经济(2022年11期)2022-11-05

今日中国·西班牙文版(2021年12期)2022-01-01

当代陕西(2021年16期)2021-11-02

华人时刊(2021年21期)2021-03-09

时代金融(2017年33期)2018-03-15

西部金融(2017年8期)2017-11-27

西部金融(2017年4期)2017-07-31

大经贸(2017年5期)2017-06-19

高教探索(2016年12期)2017-01-09

新教育时代·教师版(2016年26期)2016-12-06