基于ARIMA模型与EBO模型股票估值研究

2024-02-07 08:10刘政君洪海娜张伟

中国集体经济 2024年5期

刘政君 洪海娜 张伟

摘要:文章选取柳钢集团的统计财务数据运用ARIMA模型对其股票价格进行短期预测,并运用与杜邦恒等式相结合的剩余收益模型(EBO模型)对柳钢集团股票内在价值进行估值。通过实证分析表明,柳钢集团股票的内在价值高于使用ARIMA模型预测的股价,柳钢集团股价被低估。且鉴于柳钢集团为柳州市重要的国企地位,而国有企业在金融市场中的定位及特殊的资本结构,常常出现企业股票价格与其内在价值存在分离的现象。通过两个模型相互结合进行探索,以企业、投资者及政府不同视角提供分析企业发展和投资路径的新角度。

关键词:ARIMA模型;剩余收益模型;股票估值;国有企业

一、背景及评估方法的选择

据统计,2020年在中国的上市企业营业收入20强排名中,国有企业与民营企业分别占据75%、25%,该75%的国有企业总营收高达14.44万亿元,总市值为9.47万亿元,但其25%的民营企业中总营收为3.6万亿元,总市值接近10万亿元。不难发现,国企总营业收入远高于民营企业,但总市值却低于民营企业。由于我国特殊的经济制度,国有企业一直起着举足轻重的作用,国有企业价值发掘不充分阻碍企业发展,其股价与内在价值相互分离是这一问题的外化表现。股票内在价值是企业运营机制与战略决策的体现,而股价是企业经营过程中由投资者对企业未来发展的预期所决定,因此股票估值与预测在企业制定经营目标和调整战略规划等方面具有重要的实践意义,特别是国有企业股票价值的评估对我国国民经济发展规划和国有企业战略评估都会产生深远影响。

股票估值方法已经相对成熟:DDM法、PB估值法、PEG估值法等,这些方法由于国内信息披露规范化不足及资本市场不完善,具有一定缺点:更依赖于企业未来现金流使得适用性较窄、确定期望收益率时的主观性较强,甚至会因为可比对象选择的失误而出现较大误差,以上缺陷均不能很好地反映真实价格。大量的研究表明,ARIMA模型对股价的短期预测误差较低,而EBO模型对企业股票的内在价值具有较强的解释力,适用于自由现金流不稳定以及股利分配无规律的企业。因此两个方法结合使用既可以避免上述问题的发生,又能在准确预测短期股价的基础上获取国有企业股票真实的内在价值。故本文利用柳钢集团历史期股价构建ARIMA模型来预测2021年12月31日股价,再通过EBO模型对柳钢集团股票内在价值进行估值。以期运用模型结合,揭示柳钢股价市场表现,得到不同的角度完善发展思路和方向的启示。

二、模型变量选取

在对股票价格进行预测时,以2021年12月31日作为基准日,以柳钢股份2020年1月2日至2021年12月30日的日收盘价作为股票价格的历史数据,样本总数为485个,数据来源于Choice金融终端。

运用剩余收益模型对股票进行内在价值的评估,使用柳钢集团2009-2021年的历史数据对2022-2024年数据进行预测。销售利润率(MOS)、总资产周转率(ATO)、权益乘数(EM)、销售收入(S)均来自柳钢集团财务报表。无风险利率(Rf),市场收益率(Rm),贝塔(β)三者均来自国泰安数据库。

三、柳钢集团实证分析与估值应用

(一)ARIMA模型预测股价

1. ARIMA模型概述

ARIMA模型由Box与Jenkins提出的一种预测方法,并已经广泛应用于金融和经济领域。ARIMA的思想是用历史数据蕴含的规律,得出相应的运动回归表达式,对未来股价进行预测。自回归移动平均模型(ARMA模型)是自回归模型与移动平均模型的组合,一般而言对于ARMA的阶数由AR与MA的最大阶数所确定,ARMA模型可以写为ARMA(p,q),其表达式为:

yt=c+■αiyt-i+■βiut-j+ut

c为常数,ut即上述的白噪声序列,αi、βi是待估参数(i=1…p;j=1…q),

ARMA所要求的时间序列应为一个平稳序列,否则会出现伪回归,而ARIMA(p,d,q)是在此基础上通过d阶差分后达到平稳的模型。

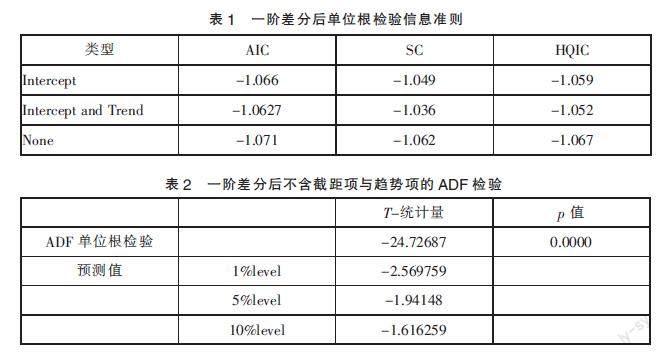

2. ADF检验

首先对柳钢股价这组时间序列进行单位根检验,来确定ARIMA(p,d,q)中的d值。对于无差分的不含趋势项和截距项的ADF检验结果没有通过10%的显著性水平,p值0.5483大于0.05,该组序列不平稳。

根据AIC、SC、HQIC准则,在无趋势项无截距项下的值最小(见表1),故选择无趋势项与无截距项下的一阶差分的ADF检验。

对时间序列一阶差分后p值小于0.05(见表2),时间序列不含单位根,达到平稳。因此选择不含趋势项不含截距项的一阶差分模型,此时ARIMA(p,d,q)中的d=1。

3. AR(p)与MA(q)模型阶数

AR(p)与MA(q)通过一阶差分后的自相关(ACF)和偏自相关图(PACF)来初步确定。根据AR(p)与MA(q)模型的特性,运用Eviews软件做出差分后的ACF与PACF,两者均在2期结尾。因此尝试构造q=2、p=2的AR(2)与MA(2)模型,初步确定ARIMA(2,1,2)进行拟合,判断模型的可行性。

4. ARIMA模型的确定

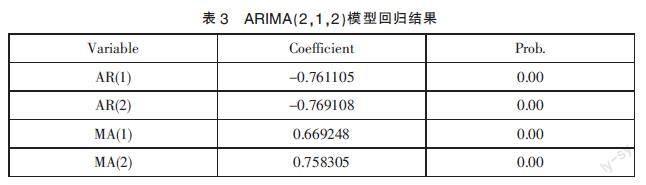

利用Eviews软件对ARIMA(2,1,2)的拟合结果:

回归拟合的AR(1)、AR(2)、MA(1)、MA(2)的p值均小于0.05,模型拟合程度较高。因此ARIMA(2,1,2)模型表达式为:

Δprice=-0.761105Δpricet-1+0.769108

Δpricet-2+0.669248ut-1+0.758305ut-2

5. 模型預测与残差序列检验

使用ARIMA(2,1,2)模型对柳钢股份的2021年12月31日的股价进行预测,股票价格为5.226元/股。查询当日的收盘价,两者误差为0.12%。

检验模型其残差序列是否存在自相关,它可以表明ARIMA(2,1,2)模型的有效性。使用Eviews做出残差序列的ACF与PACF图像,所得值都落入了随机区间内,ARIMA(2,1,2)模型有效,残差序列不存在自相关。

(二)EBO模型对股票估值

1. EBO模型概述

剩余收益概念在1961年由Edwards和Bell所提出,1965年Ohlson又将其发展成剩余收益模型。由于我国会计制度和股票估值方法的不断完善和发展,使得剩余收益模型估值结果更好发挥对股票内在价值的解释能力。EBO模型基本表达式为:

RIt=NIt-Re*BVt-1

RIt是t期的剩余收益,NIt是企業在t期的净利润,Re是权益资本成本,BVt-1为企业t-1期净资产的账面价值。根据以上描述企业价值V为:

V=BV0+■(■)

BV0为企业评估基准日的净资产的账面价值。考虑到剩余收益本身不易预测,模型需要在此基础上进行一定的改进,通过各种财务指标来反映它们与剩余收益之间的关系。对于净利润(NIt):

NIt=ROEt*BVt-1

根据杜邦恒等式:

ROEt=MOSt*ATOt*EMt-1

BVt-1=St*■*■=St*■*■

RI■=(MOSt*ATOt*EMt-1-Re)*St*■*■

BVt-1为t-1期的净资产账面价值,ROEt为t期权益资本成本,MOSt为企业t期销售利润率,ATOt为t期企业总资产周转率,EMt-1为t-1期权益乘数,St为企业t期的销售收入,At-1为t-1期的资产总额。对于CVt有两种情况:一是未来不会发生增长,按权益资本成本进行折现;二是具有增长率g的永续增长模型。

根据上述分析分阶段的EBO模型可以写为:

V=BV0+■■+■

2. 销售利润率与总资产周转率的预测

由于钢铁行业与经济周期有密切联系,2015年国内经济出现下行趋势,导致钢铁行业产能过剩、供需矛盾恶化,产品的需求严重不足。2018年产生的高销售利润率来源主要是地产和基建为代表的建筑行业。在未来由于国内实行低碳政策以及钢铁行业自身情况的限制,预计销售利润率不会过高。因此对于MOS使用SPSS回归表达式为:

MOS=-801.316+0.399year

3. 权益乘数与销售收入的预测

预计柳钢集团未来资本结构不会发生重大变化,取2009-2021年权益乘数的算术平均值3.55。销售收入与销售利润率密切相关,回归表达式:

S=-589333792.730+294582.746year

4. 权益资本成本的确定

本文采用资本资产定价模型(CAPM)对其进行预测,以十年国债收益率作为无风险利率(Rf),以上证综合指数市场回报率作为市场收益率(Rm),鉴于柳钢集团作为钢铁行业,行业已经较为成熟,因此Rf、Rm、β取十一年的均值作为计算权益资本成本的基础:

Re=Rf+β×(Rm-Rf)=9%

5. 剩余收益模型的估值结果

柳钢集团内在价值的计算,其预测结果见表4。

需要明确柳钢集团未来是否会以g的增长速度继续发展,以此来确定CVt。我国钢铁行业趋于成熟,由于原材料的供给价格上升增加了生产成本,国内畅行绿色发展将会是全新的趋势。鉴于国内环境和政策的实施,预计柳钢集团不会在未来以较高增速g增长。并取2022-2024年剩余收益的均作为2025年以及以后期间的剩余收益,则根据计算CV2024=2321036.44万元。

内在价值的计算得出V=5670965.08万元,查询2021年12月31日柳钢集团发放股票总额,得出股票的内在价值为22.12元/股。

四、相关结论

本文首先使用ARIMA(2,1,2)模型对评估基准日股票价格进行预测,预测价格将近5.226元/股,而根据大盘可知误差极小,在此印证了ARIMA模型对股价短期预测在微观上的有效性,降低了预测股价的不确定性。再利用EBO模型对柳钢集团股票的内在价值进行评估,在评估基准日所得结果为22.12元/股,与ARIMA模型预测结果差距较大。两者比较说明柳钢集团股价与股票内在价值出现较大偏离,本文将从以下视角阐述所得结论。

第一,基于投资者视角。由于价格会围绕价值进行波动,这就意味着ARIMA模型预测的股价将会以EBO模型评估的股票内在价值为基准进行变化。两个模型相互结合后,投资者在当下对企业的股价有一个提前判定,认识到此股票是否值得投资,而无需在股价变化后才调整自身的投资决策。

第二,基于柳钢集团视角。钢铁行业面临着政策与环境压力,需要高新技术的支持以合乎国家创造“双碳”社会的政策,对技术也要求越来越高,钢铁行业面临技术转型、研发新式产品等种种挑战。因此在外界环境以及投资者基于未来趋势的预期下柳钢集团的股价低于内在价值。企业应顺应国家政策调整经营战略,加强管理战略研究并明确发展方向,抓住复产复工的良好机遇,提高企业经济利润。其次,柳钢集团作为柳州的国企,彰显出支柱性作用。企业应完善预算管理体系并节约资本开支,建立信息管理系统,编制详细的预算管理方案,进一步扩大混改优势,汇聚其独特的战略管理思维将资金落实到改善企业困境的方法上,从而带动区域经济的发展。

第三,基于政府视角。在制度尚不健全、法律法规不完善的市场中,股市错误定价的现象十分普遍,并显著影响着企业的投融资决策,对民企与国企均有一定影响。研究表明,混改政策可以提高国有企业价值,首先我国应健全资本市场交易制度,有效发挥资本市场定价功能,降低股价错误定价的程度。另外,我国应继续深化国企改革,提高对民营企业的重视,不断发掘传统行业国企的企业价值,以提高投资者对位于传统行业的国企未来发展预期,保证股价围绕内在价值在合适的范围内波动。

参考文献:

[1]程继爽,程锋.股票估值在我国的应用与展望[J].商业会计,2009(17):43-44.

[2]杨宇塬,张梅.基于ARIMA模型的股票价格实证分析[J].科技资讯,2021,19(29):121-123+127.

[3]吴玉霞,温欣.基于ARIMA模型的短期股票价格预测[J].统计与决策,2016(23):83-86.

[4]李易.基于ARMA模型的股价短期预测——以古井贡酒股票为例[J].山西财政税务专科学校学报,2022,24(01):25-30.

[5]徐晨萌,方华.运用ARMA模型对股价预测的实证研究[J].经济研究导刊,2019(31):77-82.

[6]曹滔.剩余收益模型下中国上市公司内在价值与账面价值的关系——来自中国证券市场的实证研究[J].中国农业会计,2013(08):56-59.

[7]王帆.基于剩余收益的股权价值评估——以云南白药为例[J].商业会计,2018(21):52-55.

[8]廖俭.实物期权改善剩余收益估值模型解释力研究[J].会计之友,2017(15):83-87.

[9]彭聪.股市错误定价、產权性质与企业投融资行为[D].成都:西南财经大学,2020.

[10]王艳华,万凌霜.国企混改的企业价值创造力研究——基于中国联通的案例分析[J].商业会计,2022(08):32-37.

*基金项目:广西科技大学硕士研究生科研创新项目“‘柳州螺蛳粉’品牌价值评估方法研究”(GKYC202118)。

(作者单位:广西科技大学经济与管理学院)

猜你喜欢

石油化工管理干部学院学报(2022年1期)2022-08-06

商品与质量(2021年43期)2022-01-18

大众投资指南(2020年10期)2020-07-24

活力(2019年19期)2020-01-06

现代商贸工业(2016年22期)2016-12-27

电子技术与软件工程(2016年20期)2016-12-21

时代金融(2016年29期)2016-12-05

商(2016年27期)2016-10-17

商(2016年19期)2016-06-27

现代商贸工业(2016年35期)2016-04-09