虚拟经济与实体经济的二象性演化机制分析

2024-02-24 13:32范如国谢骁

江汉论坛 2024年2期

范如国 谢骁

摘要:现代经济是由虚拟经济与实体经济构成的一个复杂系统,虚拟经济与实体经济之间存在着极其密切的相互依存、相互促进的关系。虚拟经济与实体经济是经济系统的二象, 具有非线性、自组织、亚稳性、高风险性和寄生性等复杂特征。以金融为主要内容的虚拟经济与实体经济构成一个完整动态的二象“热气球”系统,作为热气球系统底层的“吊篮”(实象)的实体经济系统与作为“气球”部分(虚象)的虚拟经济系统之间是动态演化的,二者的规模总量共同决定了现代经济的整体规模。基于Lotka-Volterra模型的稳定性和仿真分析结果,可以发现虚拟经济与实体经济规模演化存在着内在的数量关系。从现代经济“二象性”及数量关系的演化出发,要切实防范化解虚拟经济无序发展导致的金融风险,确保经济系统安全。

关键词:经济系统;虚拟经济;实体经济;二象性;“热气球”结构模型

基金项目:国家社会科学基金重大项目“应对重大突发风险城乡社区治理研究”(20&ZD155);教育部哲学社会科学研究后期资助项目“新时期中国社会风险治理的复杂性理论及其应对策略研究”(19JHQ091)

中图分类号:F832 文献标识码:A 文章编号:1003-854X(2024)02-0030-08

一、引言与相关文献综述

当今世界正在经历百年未有之大变局,环境的不确定性和复杂性显著增强,全球政治经济进入动荡变革期。环球同此凉热,中国也遭遇诸多挑战,经济增长速度放缓,社会预期不高,金融服务实体经济的质效不高,风险更趋隐蔽性、复杂性和传染性。与此同时,数字支付、在线购物、网络娱乐等新业态快速增长。在此背景之下,防范化解系统性金融风险成为当前经济工作的重要任务。

金融的本质是虚拟经济,虚拟经济的特点是高度虚拟性和价值性。金融与经济增长之间存在互补关系,金融与实体经济是当代经济体系中的一对重要关系,日益庞大的以金融为主要内容的虚拟经济规模和频繁发生的金融风险事件等不由得引起人们关于虚拟经济与实体经济关系的深度思考:为什么人们那么热衷于虚拟经济,虚拟经济与实体经济规模演化之间存在着什么样的数量关系?

关于实体经济、虚拟经济及其关系,目前国内外已有许多研究成果,这些研究从不同的角度和采用不同的方法得出了许多不同的结论。实体经济作为可触摸、可感知的经济形态,是社会存在和发展的物质基础与动力。一般来说,所谓实体经济是指物质产品和精神产品的生产、销售及提供相关服务的经济活动。实体经济依托于实物或有形资产而存在,具有客观实在性。虚拟经济是以资本化定价为基础、以虚拟资本为核心、以金融系统为依托的经济活动,简单地说就是以钱生钱为目的的活动。在现代经济中,虚拟经济一般包括金融、地产、无形资产和其他呈现出资本化定价方式的各类资产的经济活动。虚拟经济这个词来源于《资本论》中虚拟资本这一概念。虚拟资本本身没有实际资本的生产性内容,并不具有价值,这是它和实际资本的不同之处;但是它却具有资本化定价方式,可以通过循环运动产生利润,这是它与实际资本的共同之处。

从经济发展史可以看到,虚拟经济是实体经济发展到一定阶段后从实体经济中逐步生长出来的,最初其产生的目的是促进实体经济更好地发展。虚拟经济与实体经济之间存在着密切的相互依存、相互影响的关系:第一, 二者之间具有“相生”性和“相克”性。在实体经济系统中产生的风险,例如产品积压、企业破产,都会传递到虚拟经济系统中,虚拟经济可以在一定程度上揭示和传递实体经济运转的信息。而虚拟经济中的风险,例如股票指数大跌、房地产价格下行、银行呆账剧增和货币大幅贬值等,会对实体经济造成严重影响。第二,虚拟经济对实体经济的促进作用是通过将储蓄有效地转化为实体经济发展所需要的资本来实现的。银行体系可以为实体经济提供信贷资金,证券市场为企业低成本扩张拓宽了融资渠道。第三,虚拟经济在促进社会资本配置的同时,也带动了劳动力、技术以及自然资源在实体经济部门的配置,提高经济资源的利用效率。

现代市场经济发展的一个重要特点是经济虚拟化程度的不断提高和虚拟经济呈现出独立发展的趋势。虚拟经济相对于实体经济而言具有的高风险、高收益特点,很容易吸引大批资金滞留在虚拟经济领域进行投机活动,单纯地在虚拟经济体内循环,而这种循环并不会产生任何真正的价值。随着虚拟经济迅速发展,其规模已超过实体经济,成为与实体经济相对独立的经济范畴,拥有有别于实体经济发展的独特规律,在一定程度上可以脱离实体经济。但虚拟经济的过度投机却会对实体经济的发展构成多方面的伤害,如对资源配置方式的扭曲、降低资源配置效率、破坏金融系统运作、降低银行抗风险能力、引发金融危机、加剧社会贫富两极分化,对社会和谐构成威胁。

值得注意的是,理论界对虚拟经济特别是虚拟经济与实体经济关系的研究,往往只是简单地阐述二者的相互作用关系。

为此,本文从金融学、经济学、演化理论及系统科学等多学科理论出发,在现有文献的基础上创新性地提出以金融为主要内容的虚拟经济与实体经济“二象”关系的“热气球”模型,以此揭示虚拟经济与实体经济之间极其密切的相互依存、相互促进关系及其作用机制,同时,进一步对虚拟经济与实体经济之间的数量关系进行详细的分析。

二、实体经济与虚拟经济的复杂关系

(一)实体经济、虚拟经济之间的复杂动态演化特征

(1)非线性。由虛拟经济与实体经济构成的经济系统是一个复杂系统,包括生产者、投资者、消费者、金融机构、国内外市场等,它们按照一定的规则在经济系统中进行实体的和虚拟的经济活动。无论是虚拟经济还是实体经济都有自身复杂多样的规律。虚拟经济与实体经济之间存在非线性的自组织及反馈加速机制,其相互作用的方式、途径和结果呈现出复杂性、非线性、不确定性和多样性。金融动荡溢出实体经济,引起投资和消费支出的减少,实体经济活动收缩;反过来,实体经济收缩导致资产价格的更大不确定性,加剧金融市场的动荡,导致宏观经济的进一步恶化。金融危机就是一种由非线性导致的突变,它打破了原有的虚拟经济与实体经济之间亚稳定的平衡状态。美国次贷危机发展成全球性金融危机,就是源于虚拟经济“小资金捅大窟窿”的混沌“蝴蝶效应”。

(2)自组织。依据系统理论,由虚拟经济与实体经济构成的复杂经济系统具有自组织特征。当虚拟经济的规模大于实体经济的规模时,经济系统在各种非线性机制的作用下,虚拟经济的规模将缩小,自组织性地向实体经济的规模靠拢;反之,当虚拟经济的规模小于实体经济规模时,虚拟经济的规模将扩大,自组织性地向实体经济的规模靠拢。

(3)亚稳性。所谓亚稳性是指系统远离平衡的状态,该状态能通过与外界进行物质、能量和信息的交换而维持相对稳定。处于这种状态的系统虽然能通过自组织作用达到稳定,但由于有限理性、信息不对称、非线性等机制的存在,其稳定性很容易被外界的微小扰动所破坏。由虚拟经济与实体经济构成的经济系统是一种亚稳定系统,虚拟经济与实体经济之间常常会出现“对称性破缺”,使得整个经济系统处于亚稳定的状态,必须要依靠与外界进行人、财、物和信息等的交换才能维持相对的稳定。当整个经济系统超越亚稳定处于失衡状态的时候,意味着灾难性经济后果的来临。

(4)高风险性。经济系统的复杂性与亚稳性使得经济系统在运行中存在着极大的风险性。虚拟经济以未来价值作为定价基础,而未来具有极大的不确定性,这让信息在虚拟经济活动中具有了重要作用,也给虚拟经济的价值波动带来了巨大的风险,产生正的或负的经济泡沫。此外,虚拟经济并不创造财富,它只是使财富在不同参与者之间流动从而起到重新分配的作用。虚拟资本的内在不稳定性导致其价格变幻无常,而金融市场交易规模的增大和交易品种的增多使其变得更为复杂;在实体经济中,由于人们对市场及环境变化的预测能力及适应能力上的不足、信息的不对称,导致人们产生决策的错误。

(5)寄生性。虚拟经济与实体经济之间存在着密切联系,虚拟经济由实体经济产生,又依附于实体经济,表现出对实体经济的“寄生性”。作为虚拟经济载体的股票、债券等有价证券是根据实体经济中资金的需要而发行的,其发行的规模是由实体经济决定的。尽管虚拟资本中衍生金融工具等的发展与实体经济没有必然的联系,但是它依托于股票、债券等有价证券,因而从本质上讲还是取决于实体经济的规模与需要。现代实体经济在一定程度上也离不开虚拟经济,按照马克思的资本循环理论,实体经济的生产、分配、交换、消费等活动都离不开资本的循环。

(二)虚拟经济与实体经济的“二象性”关系

现代经济系统是由虚拟经济和实体经济两种经济形态共同组成的一个有机统一体。经济系统作为整体存在的状态表现为不同层次、不同内容的“二象”,即“虚象”与“实象”。“二象”呈现出对偶关系,“虚象”大于“实象”。虚拟经济和实体经济构成经济系统的“二象”,二者缺一不可。

虚拟经济的规模常常大于实体经济的规模,形成经济系统的“倒金字塔”结构。美国次贷危机之所以产生,主要原因在于美国许多商业金融机构沉浸在虚拟经济的幻觉之中,虚拟经济与实体经济的数量关系已经到了一个相当失衡的状态。因此,要想防范和化解系统性金融风险,防止金融危机的发生,必须调整虚拟经济和实体经济之间失衡的数量关系,挤掉泡沫,把虚拟经济控制在合理的规模范围内。

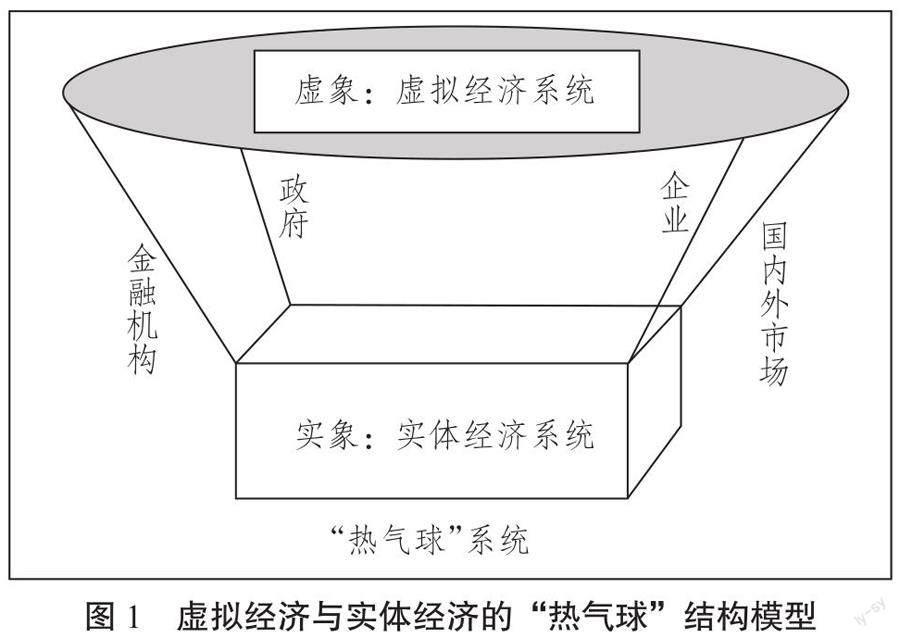

(三)虚拟经济与实体经济关系的“热气球”结构模型

所谓虚拟经济与实体经济关系的“热气球”模型(图1),是指现代经济是由虚拟经济系统与实体经济系统构成一个完整动态的二象“热气球”系统:实体经济系统是热气球系统底层的“吊篮”(实象),虚拟经济系统是热气球系统上的“气球”(虚象);“吊篮”与“气球”是动态演化的,二者演化在规模上存在确定的数量关系;“吊篮”与“气球”的连接部分是二者彼此的作用机制,包括金融市场、企业、政府、国内外市场等。

虚拟经济与实体经济关系的“热气球”结构模型,展现出由虚拟经济、实体经济构成的现实经济系统的复杂“二象性”特征。

显然,虚拟经济的产生源于实体经济发展的内在需求,无论虚拟经济发展多快、规模多大,其根本还是决定于实体经济的需要。实体经济是虚拟经济存在和发展的基础,没有实体经济,则虚拟經济将无从谈起,即实体经济(实象)是根本,虚拟经济(虚象)是其衍生,没有实体经济这个“吊篮”,也就没有虚拟经济这一“气球”存在的必要,它们一起构成经济系统这一“热气球”体系。实体经济的发展也离不开虚拟经济,虚拟经济中的资金、货币、电子货币、股票、债券等金融工具,已经渗透到实体经济的各个环节之中,实体经济的正常运转和快速发展,离不开虚拟经济的支持。

当实体经济这个“吊篮”偏小时,需要缩小虚拟经济这一“气球”体;当实体经济 “吊篮”偏大时,需要放大虚拟经济“气球”体,整个“热气球”体自组织性地处于动态平衡之中:

(1)当虚拟经济(虚象)与实体经济(实象)匹配良好时,虚拟经济这一“气球”会托起实体经济这个“吊篮”,虚拟经济将为实体经济发展提供更为广泛的融资渠道,转移市场运作的风险,使得整个经济系统这一“热气球”在蔚蓝的天空中自由飞翔,二者互相支持,有效地保障实体经济的发展。

(2)当虚拟经济(虚象)脱离实体经济(实象)超前发展时,虚拟经济就会产生泡沫。此时“气球”远远大于“吊篮”,把“吊篮”带向太空,成为“脱缰野马”,最后“气球”部分在太空由于外部压力过小而内部压力过大而爆炸,“吊篮”落到地上,摔得粉碎。这就意味着虚拟经济过度膨胀引致泡沫经济,虚拟经济的崩溃(“气球”爆炸)直接作用于实体经济,对实体经济造成直接损失(“吊篮”摔碎),成为整个社会的“洪水猛兽”。美国经济由于次贷危机引发全球金融动荡,进而对全球实体经济造成巨大的风险就是如此。虚拟经济由实体经济系统产生,又依附于实体经济系统。如果缺乏实体经济的支撑,特别是缺乏工业经济的支持,那么,虚拟经济发展到一定阶段之后,必然会发生“爆炸”。

(3)当“气球”托举的力量远远小于“吊篮”的重量时,“气球”根本就不能把“吊篮”带向太空。这意味着落后的、欠发达的虚拟经济会成为实体经济快速发展的障碍,制约实体经济的发展。

(4)当实体经济(实象)的总量规模扩大,“吊篮”的重量增加时,虚拟经济(虚象)的规模也应相应地扩大,这样才能继续托举着“吊篮”在空中飞行,而不至于因为“吊篮”重量的增加而導致整个“热气球”慢慢降落到地上。这表明,随着实体经济的发展,虚拟经济也应该跟上,不能因为虚拟经济滞后于实体经济而掣肘实体经济的发展。

三、虚拟经济与实体经济“热气球”模型演化机制及其稳定性分析

经济系统的演化表现为虚拟经济与实体经济“二象”间的对偶转换和变化过程,即虚拟经济与实体经济的相互作用和影响。

(一)虚拟经济与实体经济关系的“热气球”模型演化方程

对于实体经济与虚拟经济关系的上述“热气球模型”,本文使用Lotka-Volterra二维系统演化模型进一步分析。

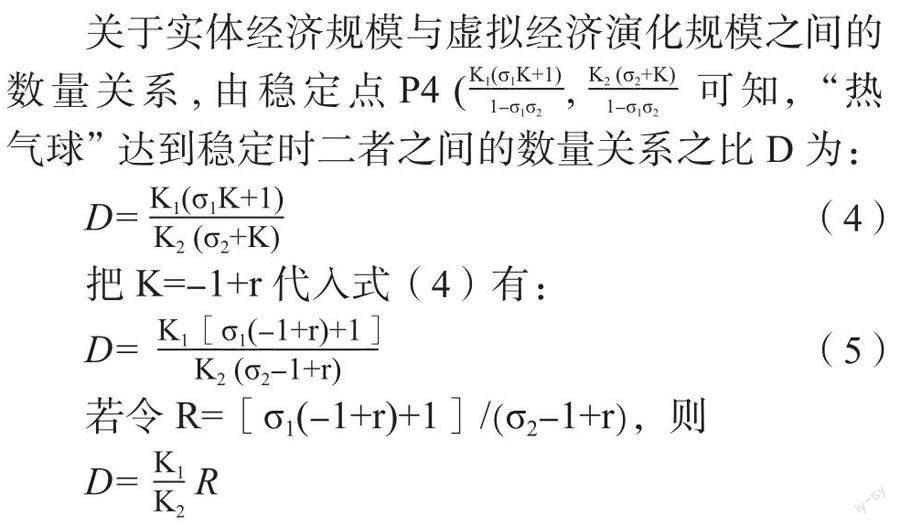

实体经济与虚拟经济构成一个相互作用的二维“二象”系统。以N代表实体经济的规模,r为实体经济根据自有资金发展时的固有增长率,K是在技术条件不变的条件下,由于受自有资金及市场规模等因素影响,实体经济发展所可能达到的最大规模。基于上述实体经济与虚拟经济关系及经济系统特点的分析,依据Lotka-Volterra模型可以得到如下的实体经济系统演化方程:

(1-N/K)反映了由于实体经济对各种有限资源的消耗及市场的日趋饱和对实体经济增长所起的阻滞作用。N/K可解释为相对于K而言,实体经济规模增加所需的单位资源或资本量的大小。σ表示单位虚拟经济提供给实体经济的贡献乘数,显然σ可正可负。K的意义与K相同,表示虚拟经济的最大可能规模,它受实体经济和社会资本的支持以及市场规模、市场信心等因素的影响。

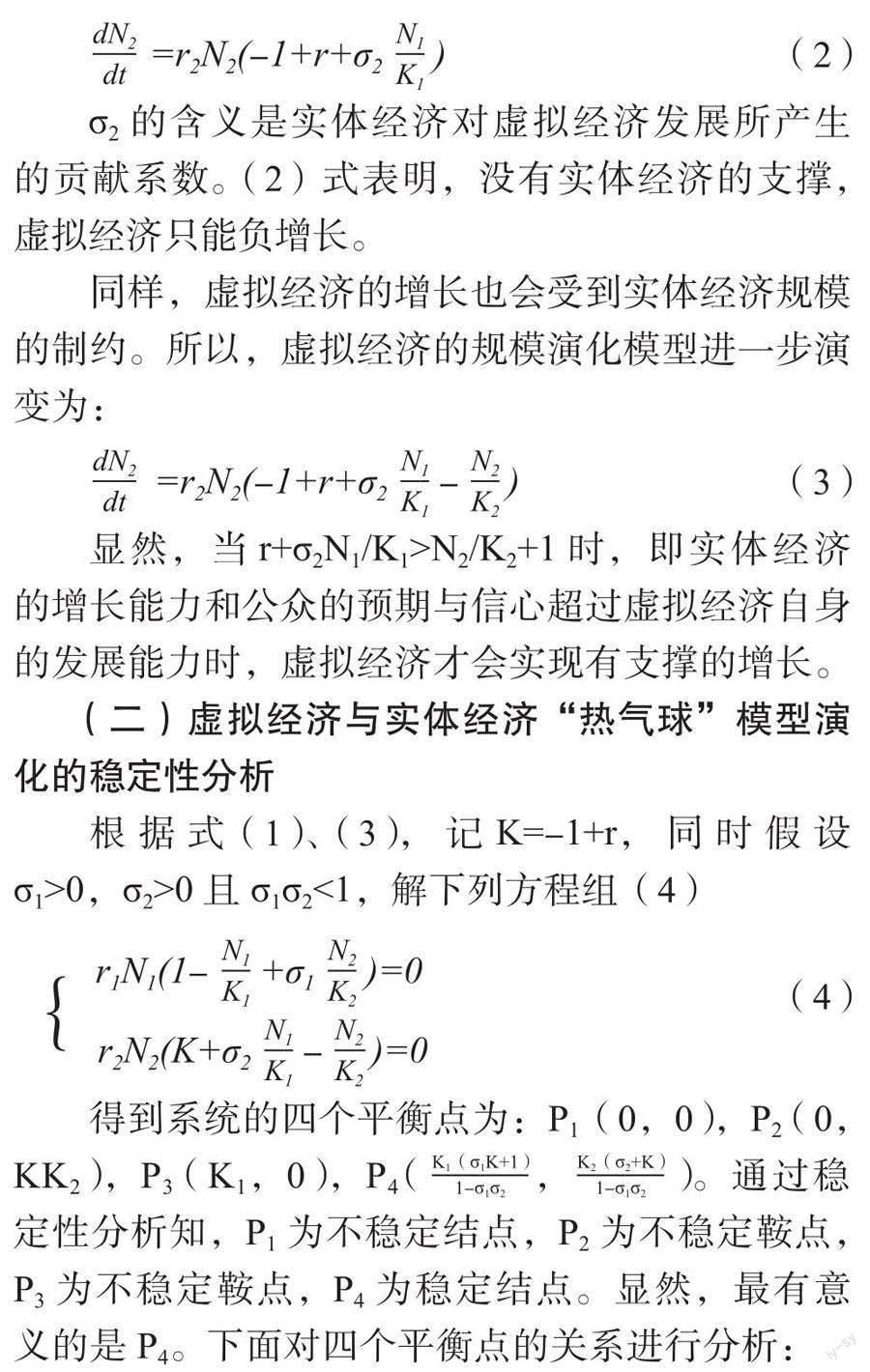

对于虚拟经济发展而言,其以实体经济为生存的条件。设N代表虚拟经济的规模,其增长率为r。此外,公众基于良好预期(用参数r表示)所形成的对虚拟经济的信心是虚拟经济发展的重要基础。当虚拟经济得到实体经济的支持时,会促进其规模的增长,于是,虚拟经济规模的演化方程为:

(1)当r=0时,平衡点P(0,0)为不稳定点,意味着虚拟经济和实体经济都不存在;P (0,KK)意味着由于公众良好的预期与信心(此时r≠0),虚拟经济即使没有实体经济的帮助,仍然可以存在,其规模为KK,表现为纯粹的符号经济、“泡沫经济”,整个经济系统是不稳定的。当社会公众对虚拟经济完全丧失信心时(r=0),虚拟经济的最大规模为-K,意味着虚拟经济根本不可能存在,只有理论上的规模-K;P (K,0)意味着实体经济即使没有虚拟经济的帮助,实体经济仍然可以独立存在,但其规模最大只能为K,整个系统也是缺乏稳定的。

(4)当σ<0,σ<0时,此时虚拟经济与实体经济是互相制约的关系。

(三)虚拟经济与实体经济“热气球”模型仿真实验分析

为进一步揭示不同因素对演化过程的影响,本文采用Matlab 2022b软件对虚拟经济与实体经济“热气球”模型进行数值仿真,分析影响实体经济与虚拟经济增长的关键因素与演化规律。首先对模型主要参数进行赋值,“热气球”模型中的实体经济和虚拟经济潜在最大规模设置为K=2000,K=2000,演化周期为t=50,分别讨论模型中的经济贡献乘数σ和σ、经济增长率r和r、公众心理预期r等因素的影响作用,对实体经济与虚拟经济演化的规模、演化拐点等进行分析,揭示影响演化过程的关键因素。其中,横坐标为演化时间,纵坐标为当期经济规模与最大规模的比值。

1.实体经济与虚拟经济贡献乘数σ和σ对演化过程的影响

设置r=r=0.5,r=0.8,分别对σ和σ进行赋值,分析不同情景下实体经济与虚拟经济的演化规律。不同经济贡献乘数下的虚拟经济与实体经济演化过程如图2所示。对比图2(a)和2(b),可以发现实体经济贡献乘数σ对虚拟经济发展起到的关键作用。当σ=0.5时,实体经济对虚拟经济的推动作用较弱,此时虚拟经济的演化规模只能达到较低水平,且演化拐点在演化初期便出现。图2(b)、2(c)则显示出实体经济的稳健性,即使缺乏虚拟经济的刺激与推动,实体经济仍然可以独立存在,这与之前的推论一致。当经济贡献乘数σ和σ都处于较高水平时,图2(c)显示出经济发展的理想情况,即实体经济和虚拟经济都达到高速发展的水平,两者相得益彰。此外,σ表示单位虚拟经济提供给实体经济的贡献,当σ<0时,此时虚拟经济给实体经济带来冲击。这不仅制约了实体经济的发展规模,更通过虚拟经济与实体经济关系的二象性“热气球”模型反噬虚拟经济自身,造成虚拟经济规模的下降。

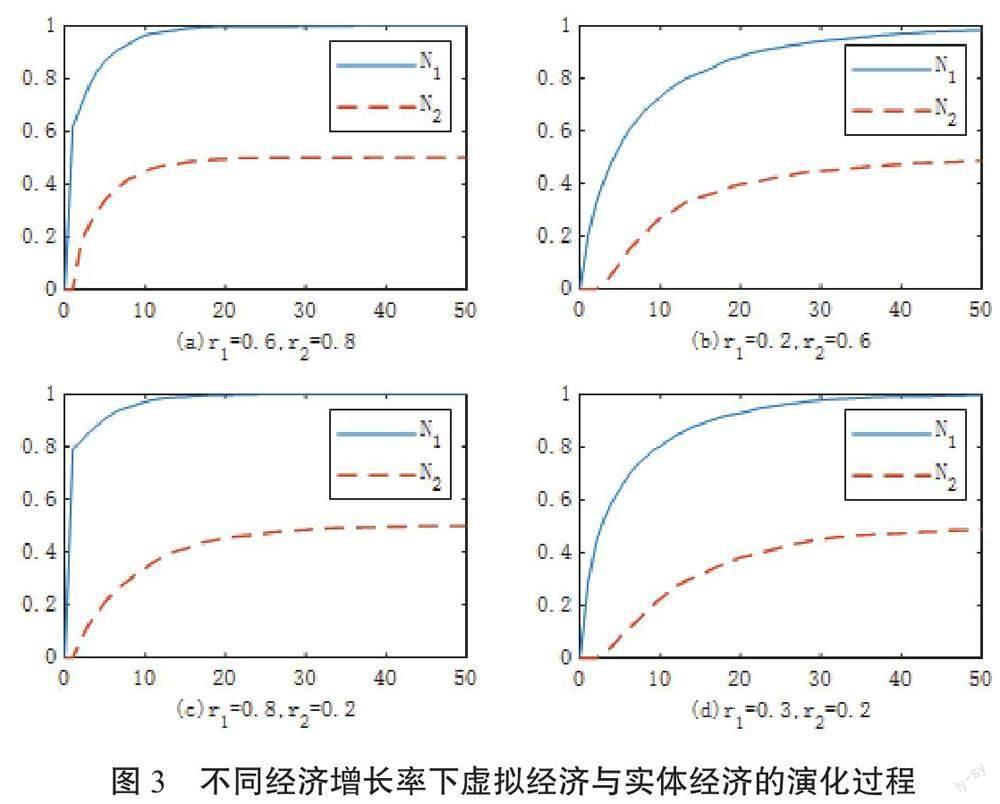

2.实体经济与虚拟经济增长率r和r对演化过程的影响

设置σ=σ=0.7,r=0.8,分别对r和r进行赋值,分析不同情景下实体经济与虚拟经济的增长率对演化过程的影响,结果如图3所示。对比图3(a)、3(b)、3(d),可以發现实体经济增长率的双重影响,较低的实体经济增长率不仅阻碍了实体经济的发展,同样不利于虚拟经济的增长,造成经济增速缓慢。分析3(a)、3(b)、3(c)可以总结出虚拟经济增速的影响,即虚拟经济增速主要作用于虚拟经济本身,对实体经济的影响主要在演化拐点上,虚拟经济增速降低影响了实体经济增长的拐点时间。此外,通过分析图3(a)、3(d),可以总结出经济增速主要影响实体经济和虚拟经济的演化拐点。经济规模演化的拐点意味着经济规模演化达到均衡状态的时间。同样的经济规模下,经济规模增速r和r较低时,需要更多的时间达到演化均衡状态。

3.公众对虚拟经济的良好预期r对演化过程的影响

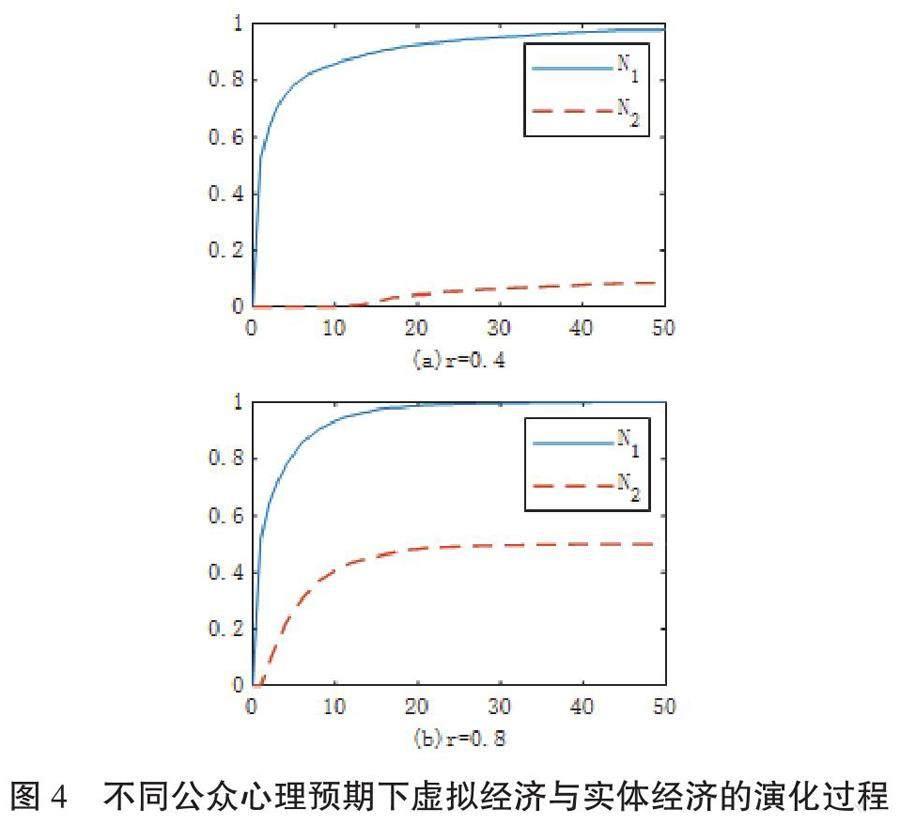

设置σ=σ=0.7,r=r=0.5,对公众心理预期作用进行仿真,探究不同公众心理预期下虚拟经济与实体经济的演化过程,结果如图4所示。公众对虚拟经济的心理预期可以产生多方面的影响。一方面,当公众对虚拟经济的预期较为悲观时,虚拟经济的发展受到极大的限制。图4(a)显示了公众心理预期悲观时,演化初期虚拟经济出现的“零增长”现象。此情景下,即使达到演化后期均衡阶段,虚拟经济的规模仍旧处于较低水平。相反,当公众对虚拟经济的预期呈现积极乐观的态度时,虚拟经济的发展得到了显著增强。具体表现为演化拐点提前,且演化规模大幅提高。同样,公众对于虚拟经济的心理预期也通过两种经济体系的链接关系作用于实体经济,不仅刺激实体经济更早达到拐点,同时演化规模也有相应提升。

(四)虚拟经济与实体经济“二象”规模演化数量关系的理论命题

根据上面的分析,虚拟经济与实体经济是既对立又统一的“二象性”关系,对立是指虚拟经济是不同于实体经济的一个独立的经济形态(虚象),统一是指虚拟经济与实体经济(实象)的互动性,二者存在着自组织关系。实体经济的发展、经济机制运行效率的提高,均与虚拟经济的发展密切相关,但虚拟经济的发展应该以实体经济为基础,不能完全独立于实体经济之外,损害实体经济的发展。虚拟经济与实体经济在数量上应该存在内在的比例要求。

关于虚拟经济与实体经济的发展,徐国祥、刘晓欣、王谦、马红、刘金全等通过计量模型定量分析了虚拟经济和实体经济在规模上存在的相互影响,提出实体经济与虚拟经济应该协调发展,但并没有提出虚拟经济和实体经济演化数量上的确定关系。李艳芬与荣兆梓认为,虚拟经济应该存在一个规模边界,当虚拟经济在规模限度内时,能较好地服务实体经济,而一旦超过适度规模边界,将导致与实体经济发展的矛盾。

以西方国家的发展为例。西方发达国家自20世纪80年代以来已相继实现金融自由化,金融市场化程度不断提高,金融资产总量迅速膨胀,目前均已大幅度超过本国的GDP。2000年底,全球虚拟经济的总量已达160万亿美元,其中股票市值和债券余额约为65万亿美元,金融衍生工具柜台交易额约为95万亿美元,而当年各国国内生产总值的总和只有约30万亿美元,即虚拟经济的规模已达实体经济的5倍。2018年底, 全球GDP总量约80多万亿美元,而股票、期货、债券却超过了3000万亿美元,虚拟经济规模是实体经济的37倍多。我国在2011年至2016年间实体经济在国民经济中的占比下降了7.4%,实体经济核心部分占比也下降了将近2.0%,而虚拟经济的占比却提高了2.8%。

在金融资产规模迅速扩张的同时,GDP并没有随之快速增长,其增长速度反而有所下降,就会引发严重的经济危机,如欧洲在20世纪90年代引发了货币危机,日本则产生了严重的泡沫经济现象;一些发展中国家如泰国、马来西亚等在实体经济实力不强、结构性问题突出的情况下,相继开放金融市场,企图通过金融完全自由化、依靠虚拟经济的快速发展刺激实体经济的持续增长,引发了泡沫经济并导致了一系列金融危机。

由此,本文根据马克思主义政治经济学基本原理,依据虚拟经济与实体经济二者之间存在的“二象”关系、自组织关系可以推断,虚拟经济与实体经济之间的演化在数量上存在一定的度(阈值)。本文进一步提出一个关于虚拟经济与实体经济演化的数量关系命题:经济系统中呈现对偶二象关系、处于自组织动态平衡的虚拟经济与实体经济的规模之间存在着内在数量关系。

虚拟经济与实体经济规模之间内在的数量关系反映的是二者之间内在的结构性规律,是衡量虚拟经济与实体经济之间是否处于稳定(动态均衡)状态的根本性数量指标。当严重背离这一恒定的数量关系时,无论虚拟经济还是实体经济都会发生问题(失稳)。因此,需要围绕这一数量关系来平衡、稳定和协调虚拟经济与实体经济的发展,保持整个经济系统的稳定(稳态)。

显然,经济系统处于稳态时,实体经济与虚拟经济二者之间的数量关系之比并不正好等于K和K之比,还有一个取决于σ、σ和r的系数R。σ、σ和r的大小具有不确定性,特别是r主观性特别强,波动性与差异性大,如何确定它们的水平是一个复杂的问题。

现实中,如何衡量“热气球”模型中虚拟经济与实体经济规模“二象”演化存在的数量关系,是一个需要深入研究的经济学课题。目前,对实体经济规模的统计核算已经有了一系列成熟的办法和指标,但用什么样的指标去衡量虚拟经济的健康程度则存在相当大的争议。因此,从二象性关系出发,针对虚拟经济的特点,进行虚拟经济统计核算方法的研究,准确度量虚拟经济与实体经济发展数量上的安全性是完全必要的。

四、结语

综上所述,可以对虚拟经济与实体经济的关系总结如下:

(1)虚拟经济与实体经济是经济系统的二象,具有非线性、自组织、亚稳性、高风险性和寄生性。虚拟经济与实体经济之间的“二象”对偶关系及“热气球”结构模型要求我们必须对它们进行很好的协调处理,即依据二者之间数量关系均衡发展的原则,彼此在发展速度上、发展规模上都应该相互兼顾。

(2)由于处于“二象”对偶关系中的“虚象”往往大于“实象”,即虚拟经济的规模常常大于实体经济的规模,虚拟经济与实体经济之间的稳定关系主要靠虚拟经济的稳定来维持。因此,确保经济系统安全,重点是防范虚拟经济带来的风险。

(3)处理好金融创新和金融监管的关系、储蓄和消费的关系。金融创新应该与实体经济的发展联系在一起,应该为企业生产服务,要围绕生产要素、消费要素来创新,绝不能为创新而创新。

(4)虚拟经济的发展归根到底必须与实体经济相协调,绝不能因为虚拟经济出现的问题而影响实体经济的发展。那种认为“现代金融危机是虚拟经济的危机”,“应该彻底消除虚拟经济、专注发展实体经济”等观点都是失之偏颇的。只有虚拟经济与实体经济保持正常的、平衡的、协调的关系,整个经济系统才能稳定、平衡地发展。

注释:

(1) 杨晓光、高昊宇:《以全方位监管有效防范化解金融风险》,《中国经济时报》2023年11月29日。

(2) 陈雨露:《数字经济与实体经济融合发展的理论探索》,《经济研究》2023年第9期。

(3) 叶祥松、晏宗新:《当代虚拟经济与实体经济的互动——基于国际产业转移的视角》,《中国社会科学》2012年第9期。

(4) 刘晓欣、田恒:《虚拟经济与实体经济的关联性——主要资本主义国家比较研究》,《中国社会科学》2021年第10期;苏治、方彤、尹力博:《中国虚拟经济与实体经济的关联性——基于规模和周期视角的实证研究》, 《中国社会科学》 2017年第8期。

(5)(21) 成思危:《虚拟经济的基本理论及研究方法》,《管理评论》2009年第1期。

(6) 马克思:《资本论》第3卷,人民出版社1975年版,第525—670页。

(7) 洪银兴、葛扬编:《〈资本论〉的现代解析(修订版)》,经济科学出版社2011年版,第350页。

(8) 程薇瑾:《总量视角下虚拟经济与实体经济的协调发展》,《山西财经大学学报》2022年第S1期。

(9) 张前程:《虚拟经济对实体经济的非线性影响:“相生”抑或“相克”》,《上海经济研究》2018年第7期。

(10)(12) 李晓西、杨琳:《虚拟经济、泡沫经济与实体经济》,《财贸经济》2000年第6期。

(11)(15) 范如国:《混沌与金融危机》,《武汉水利电力大学学报》(社会科学版)2000年第4期。

(13) 刘骏民、伍超明:《虚拟经济与实体经济关系模型——对我国当前股市与实体经济关系的一种解释》,《经济研究》2004年第4期。

(14) 龙小宁:《科技创新与实体经济发展》,《中国经济问题》2018年第6期。

(16) 许国志主编:《系统科学》,上海科技教育出版社2000年版,第189页。

(17) D. Valenti, G. Fazio, B. Spagnolo, Stabilizing Effect of Volatility in Financial Markets, Physical Review E, 2018, 97(6), p.062307.

(18) D. C. Krakauer, Symmetry–Simplicity, Broken Symmetry–Complexity, Interface Focus, 2023, 13(3), p.20220075.

(19) 王永钦、高鑫、袁志刚、杜巨澜:《金融发展、资产泡沫与实体经济:一个文献综述》,《金融研究》2016年第5期。

(20) 张凯丰、宋永华、张晓旭:《虚拟经济冲击、产业政策扶持与实体经济高质量发展——基于动态随机一般均衡模型的研究》,《宏观经济研究》2023年第5期。

(22) 徐飞、高隆昌:《二象对偶空间与管理学二象论——管理科学基础探索》,科学出版社2005年版,第160页。

(23) 郑维敏:《正反馈》,清华大学出版社1998年版,第50、355页;刘晓斌:《企业与商业银行关系模型研究》,《系统工程》2002年第1期。

(24) 徐国祥、张静昕:《中国实体经济与虚拟经济协调发展水平的区域异质性研究》,《数理统计与管理》2022年第4期。

(25) 刘晓欣、张耀:《中国区域经济增长的空间分布与空间关联——基于实体经济与虚拟经济的视角》,《经济理论与经济管理》2020年第6期。

(26) 王谦、董艳玲:《中国实体经济发展的地区差异及分布动态演进》,《数量经济技术经济研究》2018年第5期。

(27) 马红、王元月、刘丹丹:《虚拟经济发展、虚拟经济与实体经济的协调发展对企业投资行为的影响研究》,《中国管理科学》2016年第S1期。

(28) 刘金全:《虚拟经济与实体经济规模之间关联性的计量检验》,《中国社会科学》2004年第4期。

(29) 李艳芬、荣兆梓:《虚拟经济自增长机制及适度规模边界——基于劳动价值论视角》,《财经科学》2022年第10期。

(30) 成思危:《虚拟经济探微》,《南开学报》2003年第2期。

(31) 黄群慧:《扎实推进实体经济从高速增长转向高质量发展》,《光明日报》2018年1月16日。

(32) P. Alba, A. Bhattacharya, S. Claessens, et al., Volatility and Contagion in a Financially Integrated World: Lessons from East Asia’s Recent Experience, Asia-Pacific Financial Deregulation, Routledge, 2002, pp.9-65.

(33) 閆坤、汪川:《“失去”的日本经济:事实、原因及启示》,《日本学刊》2022年第5期。

(34) 王聪、张铁强:《经济开放进程中金融危机冲击比较研究》,《金融研究》2011年第3期。

作者简介:范如国,武汉大学经济与管理学院教授、博士生导师,湖北武汉,430072;谢骁,武汉大学经济与管理学院博士研究生,湖北武汉,430072。

(责任编辑 李灯强)

猜你喜欢

阅读(科学探秘)(2022年9期)2022-09-30

红蜻蜓·低年级(2021年6期)2021-07-21

小学生导刊(2018年22期)2018-08-21

东方教育(2016年7期)2017-01-17

中国经贸(2016年22期)2017-01-16

环球时报(2016-12-28)2016-12-28

资治文摘(2016年7期)2016-11-23

大众理财顾问(2016年9期)2016-10-11

现代经济信息(2016年3期)2016-03-24

齐鲁周刊(2016年9期)2016-03-12