数字能力、数字金融能力与家庭消费

2024-02-24 13:32王亚柯王一玮

江汉论坛 2024年2期

关键词:数字经济

王亚柯 王一玮

摘要:近年来我国数字经济蓬勃发展,对居民家庭的消费产生了重要影响,居民个体的数字能力与数字金融能力决定了家庭能否享受数字经济发展红利。利用中国家庭金融调查(CHFS)数据,使用双向固定效应模型可以实证分析数字能力与数字金融能力对家庭消费水平的影响。实证研究结果表明,数字能力和数字金融能力对家庭消费具有显著的促进作用。从机制分析的结果看,收入效应、网购与缓解流动性约束是数字能力与数字金融能力促进消费水平提升的渠道。异质性分析结果显示,数字金融能力可以显著促进消费升级,但是数字能力的影响并不显著,数字能力与数字金融能力均对农村和低收入家庭的消费水平提升影响更大。因此,一方面要加大政策支持力度发展新基建,为发展数字经济提供基础设施保障。另一方面,加强对数字金融尤其是数字消费金融的监管,保护消费者权益,发挥数字金融对居民家庭消费增长和消费升级的促进作用。

关键词:数字经济;数字能力;数字金融能力;家庭消费

基金项目:国家社会科学基金一般项目“脱贫农户经济脆弱性的成因、测度及减缓路径研究”(23BJY153);北京市习近平新时代中国特色社会主义思想研究中心重点项目“完善社会保障再分配促进共同富裕研究”(22LLYJB035)

中图分类号:F49 文献标识码:A 文章编号:1003-854X(2024)02-0038-08

一、引言

党的二十大明确提出,加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。但一直以来,我国居民消费率长期走低。國家统计局数据显示,我国居民消费率长期徘徊在40%左右,近年来还有所下降,2021年消费率仅为38.4%。这一数据远低于同期世界平均的居民消费率55%。居民消费不足是制约我国经济高质量发展的重要因素。

与此同时,近年来,以数字技术为核心驱动力,以现代信息网络为重要载体的数字经济正处于快速发展阶段。2021年底,我国数字经济规模达到45.5万亿元,占GDP比重达到39.8%,已经成为国民经济中最为核心的增长极之一。数字经济的发展依托于互联网技术,我国互联网普及率持续提高。根据国家统计局数据,我国网民规模在2002年仅为5910万人,2021年则高达10.32亿人,互联网普及率也从2002年的4.6%增长为2021年的73.0%。同时,数字技术与金融相结合的数字金融也得到了快速发展,居民不仅可以在互联网上搜寻获得各种信息,也可以采用移动支付进行网上购物等活动。2010—2022年,全国网上零售额从4980亿元上升至13.79万亿元,年复合增长率超过31.9%。可以看出,数字经济可能成为扩大内需、释放消费潜力的重要抓手,在提升消费总量、助推消费升级等方面发挥重要作用。基于此,深入研究数字经济对我国居民家庭消费的作用和影响,具有非常重要的理论和现实意义。

基于此,本文利用中国家庭金融调查(CHFS)数据,使用双向固定效应模型检验数字能力与数字金融能力对家庭消费的影响及其作用机制。本文可能的边际贡献在于:第一,同时考察了数字能力与数字金融能力对居民家庭消费的促进作用。第二,机制分析同时验证了收入效应、网购与缓解流动性约束是数字能力与数字金融能力促进消费水平提高的渠道。第三,本文证实了数字金融能力是一种比数字能力更高级的能力,在数字能力对消费水平的影响中发挥了正向的调节效应。第四,异质性分析结果显示,数字金融能力可以显著促进消费升级。

二、文献综述与理论分析

互联网使用是数字能力的主要构成因素,较多文献探讨了互联网使用对家庭消费的影响。已有国外研究认为,互联网使用对于家庭消费具有正向的促进作用。在国内,部分学者采用宏观数据进行实证分析,发现互联网发展水平与普及程度对于居民消费具有显著的促进作用。祝仲坤和冷晨昕利用微观住户调查数据进行研究,发现互联网促进了农村家庭的消费水平,且互联网的影响随着年龄增加而减小。杨光等认为互联网提高了家庭整体消费水平,并对各消费分类进行了估计,发现其对食品消费、衣着消费和文娱消费等具有显著的促进作用。另外,李旭洋等发现,互联网增加了家庭的享受型和发展型消费,且此效应对高收入家庭和农村家庭更明显。祝仲坤研究发现互联网技能会显著提高农村家庭的平均消费倾向与文娱消费倾向,优化了消费结构,并显著降低了恩格尔系数。

还有学者分析了数字金融对于家庭消费的影响。数字金融发展可以显著促进居民消费,并通过缓解流动性约束与支付便利性两种途径实现。张勋等认为,数字金融因其支付便利性促进家庭消费,并排除了缓解流动性约束等机制。龙海明等提出,数字金融虽然促进了我国居民家庭消费的增长,但也加大了低收入和低文化程度者等弱势群体与主流群体的消费差距,形成了一定的数字鸿沟。

数字能力和数字金融能力是新概念,有关研究尚处于起步阶段。已有国外研究认为,数字能力是居民人力资本的组成部分。臧敦刚等认为数字能力是居民利用数字技术为自身创造经济效益的能力,并发现其对农民增收的促进作用。有关数字金融能力的定义,国外学者认为,数字金融能力是具有数字支付和网银的相关知识,以及对数字金融风险的深刻认识与控制能力。国内研究方面,罗煜和曾恋云将数字金融能力定义为家庭使用数字金融产品和服务,并探讨了数字金融能力的减贫效应。司传宁等将数字金融能力定义为家庭金融素养与使用数字产品技能的结合,并认为其对家庭收入多样化和消费升级具有促进作用。

数字能力的基础是互联网使用。首先,互联网提高了居民收入,而收入是消费的决定性因素。其次,在网购中,通过互联网搜索可以降低交易成本,带来价格下降,并促进家庭消费的提高。最后,互联网促进了家庭参与数字支付与数字信贷,提高了家庭杠杆率,缓解了家庭的流动性约束,进而促进消费。基于此,提出如下研究假说:

H1:数字能力有助于提高居民消费水平。

数字金融可以通过多种渠道促进家庭消费。首先,数字金融发展促进了家庭创业和收入提高。其次,数字支付工具如“支付宝”“微信支付”等,方便家庭参与网购支付,极大提高了家庭的支付便利性。而现金的持有和支取成本减少,会促进消费者消费增加。最后,数字金融可以缓解消费者的流动性约束,使其进行跨期平滑,释放被流动性压抑的消费需求。基于此,本文提出如下研究假说:

H2:数字金融能力有助于提高居民消费水平。

三、数据来源与模型设定

(一)数据来源

本文所使用的数据来自于2015年、2017年和2019年中国家庭金融调查以及北京大学数字金融研究中心发布的《北京大学数字普惠金融指数2011—2020》。北京大学数字普惠金融指数由北京大学数字金融研究中心和蚂蚁金服集团联合推出,是目前中国已有数字金融指数中最具代表性的指数。本文将省份层面的北京大学数字普惠金融指数与CHFS家庭數据合并,并对数据进行面板平衡化处理,在清洗和剔除缺失值和异常值后,最终得到24639个有效样本。

(二)模型设定

本文建立了数字能力、数字金融能力对家庭消费水平影响的实证模型。家庭消费水平为被解释变量,数字能力、数字金融能力为解释变量。为了检验数字能力对家庭消费水平的影响,本文使用如下双向固定效应模型进行估计:

Consumption=α+αDC+αX+δ+θ+ε (1)

其中,Consumption为被解释变量。DC为家庭的数字能力,X为控制变量,包括户主、家庭和地区特征变量,δ表示家庭固定效应,θ表示年份固定效应, ε为随机误差项。系数α衡量数字能力对家庭消费水平的影响。

为了检验数字金融能力对家庭消费水平的影响,本文使用如下双向固定效应模型进行估计:

Consumption=β+βDFC+βX+σ+τ+μ (2)

其中,Consumption为被解释变量。DFC为家庭的数字金融能力,X为控制变量,包括户主、家庭和地区特征变量,σ表示家庭固定效应,τ表示年份固定效应,μ为随机误差项。系数β衡量数字金融能力对家庭消费水平的影响。

(三)变量界定

1.核心解释变量

本文的解释变量是家庭的数字能力与数字金融能力。本文选用家庭是否使用数字设备作为家庭数字能力的代理变量。基于数据可得性,为了计算家庭的数字金融能力,本文从问卷中选取了如下三个指标来衡量家庭的数字金融能力:“使用数字支付”代表受访家庭会使用网银或移动支付,家庭具有数字支付能力;“持有数字理财”代表受访家庭持有互联网理财产品,家庭具有数字理财与投资能力;“参与数字信贷”代表家庭在经营或购买住房时通过数字金融渠道进行借贷,这些渠道包括互联网小额贷款、消费金融等。本文使用熵值法,通过已选取的指标计算家庭的数字金融能力指数。

2.被解释变量

本文的被解释变量是家庭的消费水平。我们将家庭消费水平界定为家庭生活消费的总支出,并以家庭生活消费支出对数作为其消费水平的代理变量。

3.控制变量

本文选择的控制变量包括:(1)户主特征变量:户主性别,男性取1,女性取0;户主年龄;户主受教育年限;户主的婚姻状况,已婚取1,否则取0;户主的政治身份,党员取1,否则取0;户主的健康水平,根据问卷的五个选项,从最差到最好分别取1到5;户主的风险偏好,根据问卷的五个选项,从最厌恶风险到最偏好风险分别取1到5。(2)家庭特征变量:家庭收入水平,加1取对数;家庭总资产水平,加1取对数;是否负债,是取1,否则取0;是否自有住房,有自有住房取1,否则取0;家庭规模;少儿抚养比,家庭中16岁以下人口占家庭人口的比例;老人抚养比,家庭中60岁以上人口占家庭人口的比例。(3)地区特征变量:省级数字普惠金融指数,来自北京大学数字金融研究中心发布的《北京大学数字普惠金融指数2011—2020》。

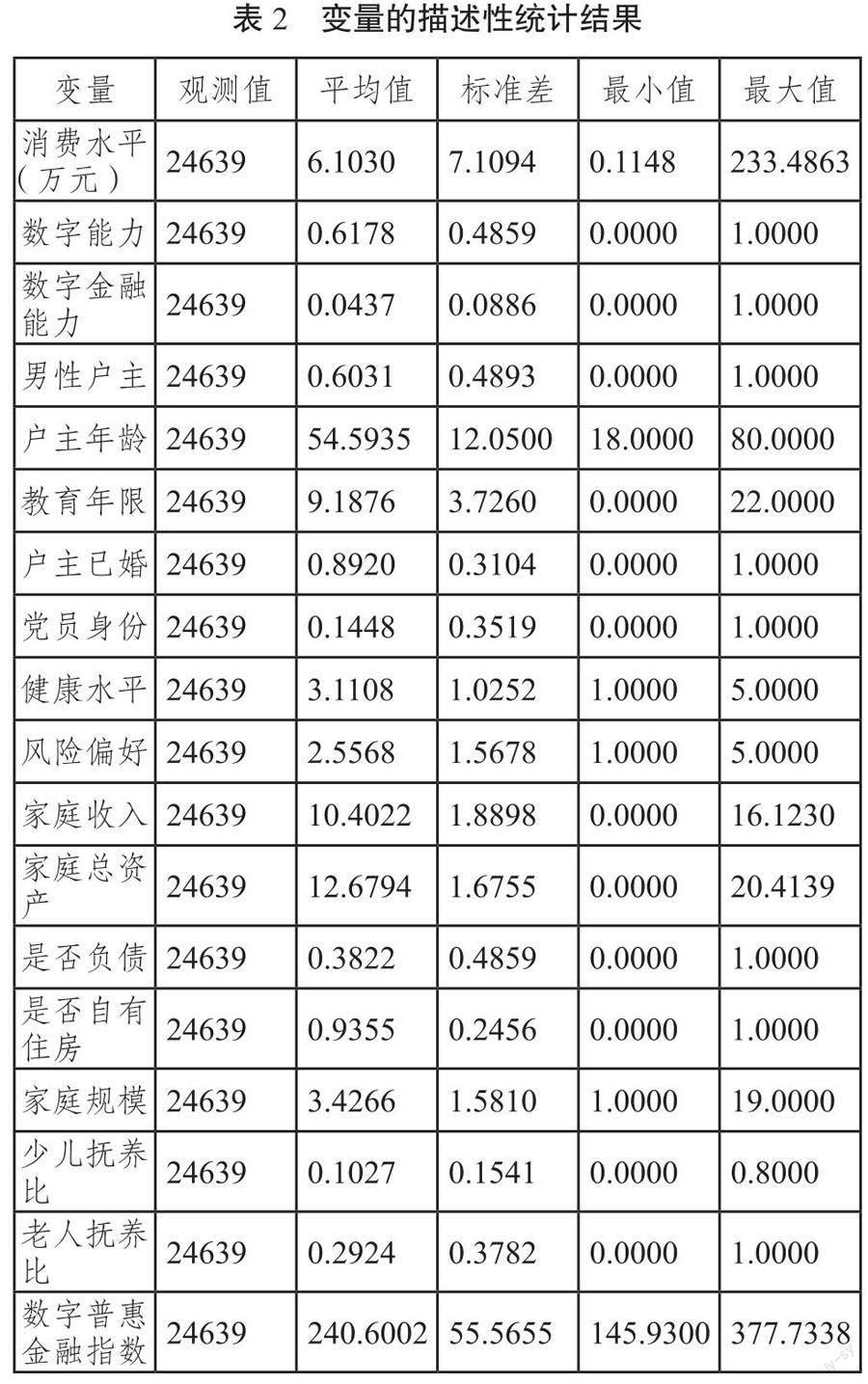

(四)描述性统计

数字金融能力指标的描述性统计如表1所示。从整体数据上看,使用数字支付的家庭有35.43%,有7.16%的家庭持有数字理财,只有0.26%的家庭参与数字信贷。从时间上看,数字支付的普及速度较快,截至2019年,使用数字支付的家庭已达到56.07%,相较于2015年增长了35.18%。数字理财与数字信贷并没有十分普及,仍具有较大的发展空间;截至2019年,分别有7.98%和0.86%的家庭持有数字理财和参与数字信贷。

本文研究样本的描述性统计结果如表2所示。从户主特征变量来看,60%受访户户主为男性,其平均年龄为54.5935岁,且89.20%已婚,14.48%具有党员身份。从受教育程度来看,受访户户主的平均受教育年限为9.1876年,约为高中水平。从健康水平和风险偏好来看,受访户户主的平均健康水平为一般,平均风险偏好中等。从家庭特征变量来看,样本家庭的收入和总资产对数的平均值分别为10.4022和12.6794,38.22%的家庭有负债,93.55%的家庭有住房。从家庭规模上看,样本家庭的平均规模为3.4266,少儿和老人占比分别为10.27%和29.24%。从地区特征变量上看,样本省级数字普惠金融指数的平均值为240.6002。

四、实证分析

(一)数字能力对家庭消费水平的影响

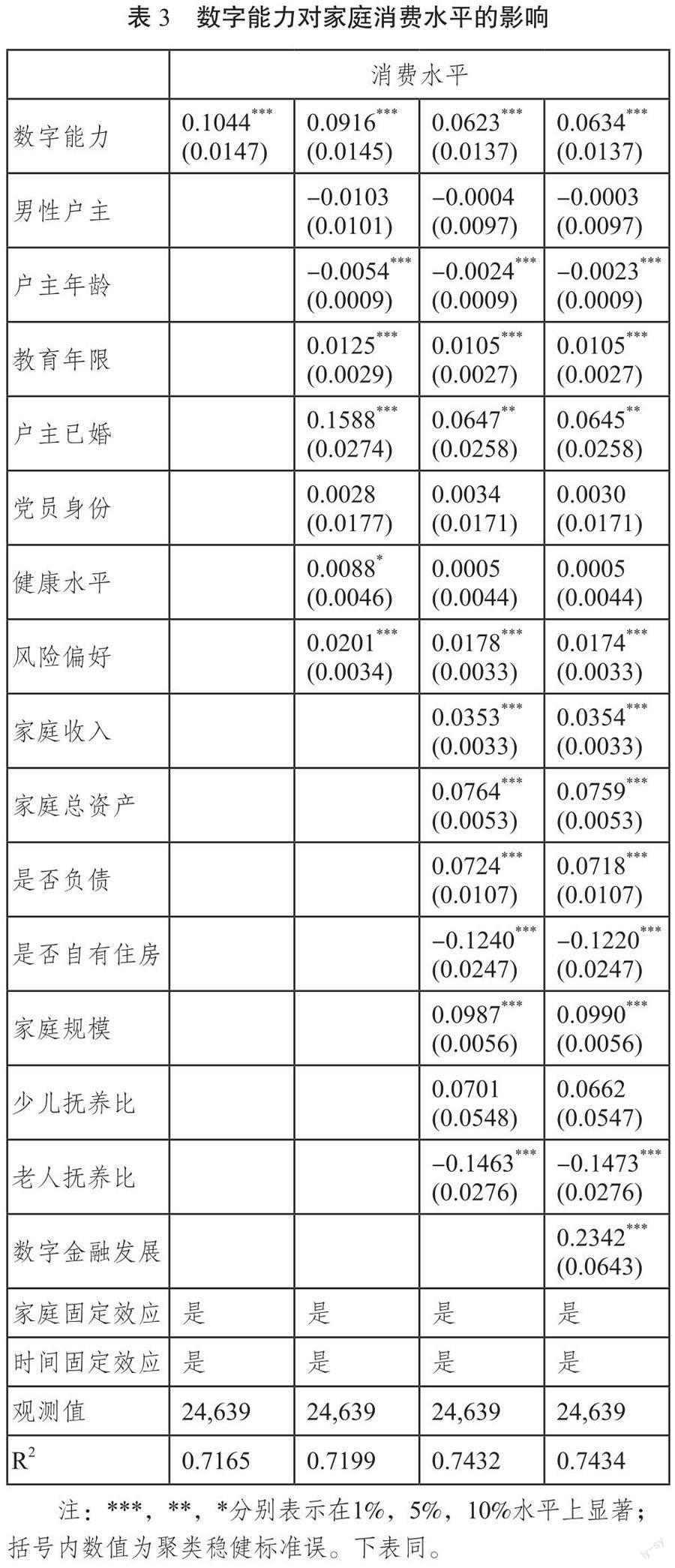

本文使用双向固定效应模型估计了数字能力对家庭消费水平的影响,回归结果如表3第(1)—(4)列所示。在第(1)列,没有把控制变量纳入回归,系数为0.1044且在1%水平上显著。第(2)—(4)列分别加入并控制了户主特征变量、家庭特征变量和地区特征变量,数字能力的系数均为正且在1%水平上显著。以第(4)列为例,数字能力的系数为0.0634且在1%水平上显著。这表明,数字能力对家庭消费水平具有显著的正效应,假说H1得到验证。

控制变量方面,绝大多数控制变量对于家庭消费具有显著的影响。性别对家庭消费水平的效应不显著。年龄对家庭消费水平具有显著的负效应。受教育水平的系数显著为正,这是因为受教育水平较高的家庭可能拥有较高的收入。已婚家庭的消费水平更高,这可能是因为其家庭规模较大,有更多的家庭负担。党员身份和健康水平对家庭消费水平的影响并不显著。风险偏好对家庭消费水平的影响显著为正,这可能是因为偏好风险的家庭储蓄意识薄弱,容易冲动消费。可以看到收入与资产对家庭消费水平的影响为正,即随着家庭收入或资产的增加,家庭消费水平提高。是否负债对家庭消费水平具有显著的正效应,这可能是因为家庭通过负债进行了跨期平滑。是否自有住房对于家庭消费水平具有显著的负效应,这可能是在部分家庭产生了“房奴效应”,其背负的住房贷款对消费产生了挤出。家庭规模对于家庭消费水平具有显著的正效应,这是因为家庭成员共同生活产生了较多的日常支出。少儿抚养比对家庭消费水平的影响并不显著,但是老人抚养比对家庭消费的影响显著为负,这可能是因为老年人生活较为拮据。地区数字金融发展对消费的效应显著为正。

(二)数字金融能力对家庭消费水平的影响

本文使用双向固定效应模型估计了数字金融能力对家庭消费水平的影响,回归结果如表4第(1)—(4)列所示。在第(1)列,没有把控制变量纳入回归,系数为0.6333且在1%水平上显著。第(2)—(4)列分别加入并控制了户主特征变量、家庭特征变量和地区特征变量,数字能力的系数均为正且在1%水平上显著。以第(4)列为例,数字能力的系数为0.3586且在1%水平上显著。这表明,数字金融能力对家庭消费水平具有显著的正效应。假说H2得到验证。控制变量方面,绝大多数控制变量对消费水平的影响与表3一致。

(三)影响机制检验

本文借鉴江艇的研究,检验数字能力、数字金融能力对家庭消费水平影响的机制。

本文检验的第一个机制是收入效应,选取了家庭收入的对数作为中介变量进行回归,表5第(1)—(2)列汇报了估计结果。估计结果显示,数字能力、数字金融能力均对家庭收入具有显著的正效应。收入是消费的基础,数字能力、数字金融能力通过提高家庭收入促进了家庭消费水平提高。

本文检验的第二个机制是网购,选取了家庭是否网购作为中介变量进行回归。表5第(3)—(4)列汇报了估计结果。估计结果显示,数字能力、数字金融能力均对家庭参与网购具有显著的正效应。网购传递了更多的信息,降低了家庭的购物成本,或者让家庭更容易搜寻到满意的商品和服务,进而促进消费。因此,数字能力、数字金融能力通过促进家庭参与网购促进了家庭消费水平提高。

本文检验的第三个机制是流动性约束。因为信用卡可以缓解家庭的流动性约束,本文选取了家庭是否持有信用卡作为中介变量进行回归,表5第(5)—(6)列汇报了估计结果。估计结果显示,数字能力、数字金融能力均对家庭持有信用卡具有顯著的正效应。信用卡可以给家庭提供短期信贷,缓解家庭的流动性约束,使得家庭可以进行跨期平滑,进而促进消费。因此,数字能力、数字金融能力通过缓解家庭流动性约束促进了家庭消费水平提高。

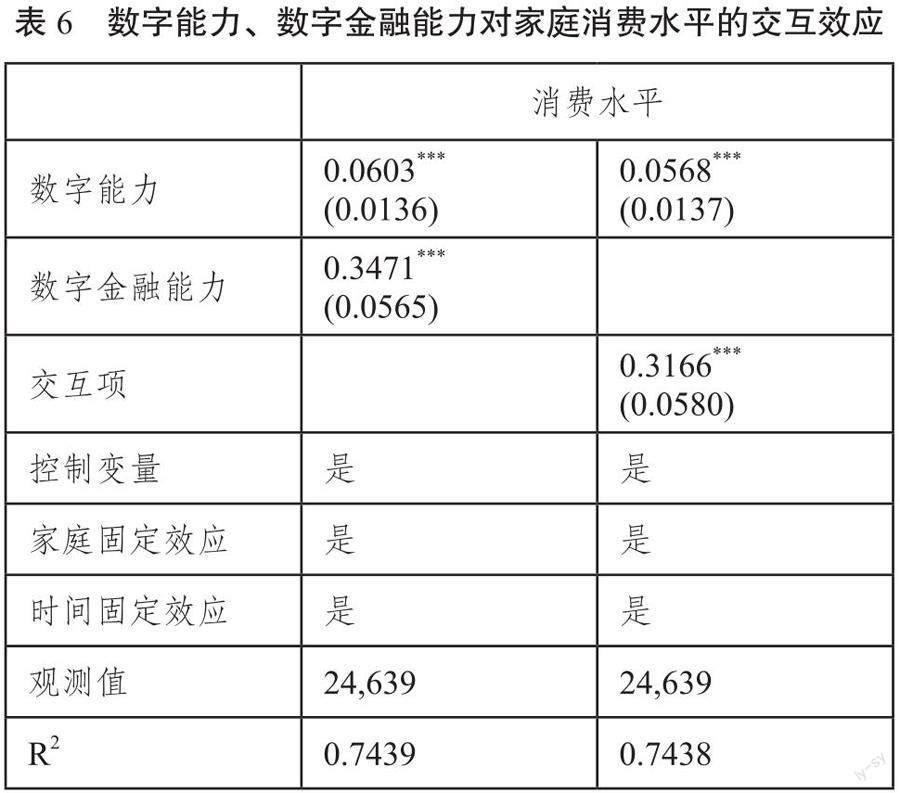

(四)数字能力与数字金融能力的交互效应

本文构建了两个模型。模型1同时把数字能力和数字金融能力纳入回归。由于拥有数字金融能力的家庭一定拥有数字能力,同时加入二者以及交互项会产生共线性问题,因此,在模型2中,仅把数字能力和交互项纳入回归,交互项的系数可以解释为数字金融能力对数字能力的调节效应。回归结果如下表6所示。表6第(1)列显示,数字能力与数字金融能力的系数均为正,且在1%水平显著。这说明,数字能力与数字金融能力的内涵不同,二者均对家庭消费具有正效应,且数字金融能力的效应更强。表6第(2)列展示了数字金融能力对数字能力的调节效应,数字能力和交互项的系数均为正且在1%水平显著,这说明,同样具有数字能力的家庭,数字金融能力会进一步促进家庭消费。

五、稳健性检验

(一)内生性分析

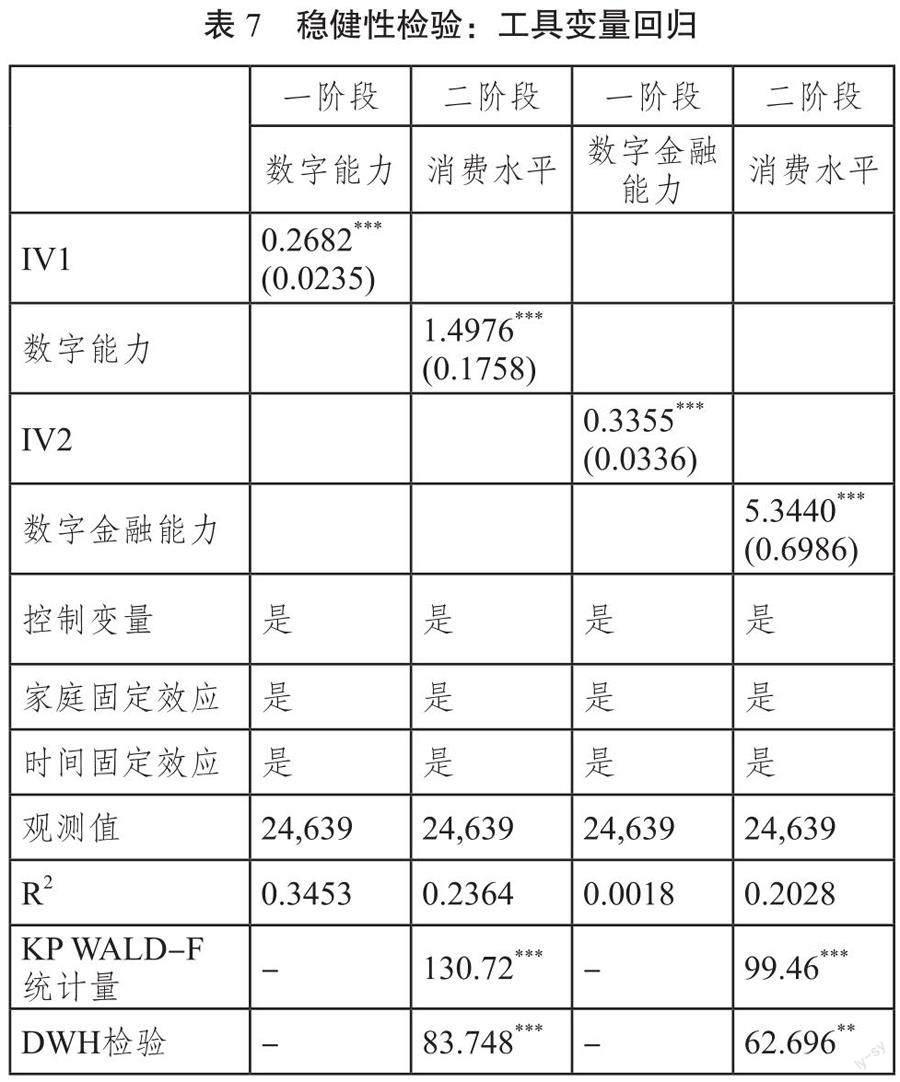

本文使用工具变量法进一步解决模型的内生性,以提高估计结果的可信度。本文使用的工具变量为“家庭所在社区除本家庭的平均数字能力”和“家庭所在社区除本家庭的平均数字金融能力”。由于家庭通过社区中的社交可以向其他家庭学习并提高数字能力和数字金融能力,但家庭所在社区的能力水平并不会对家庭消费水平产生直接影响,因此理论上该工具变量有效。

估计结果如表7所示。表7第(1)—(2)列汇报了数字能力对家庭消费水平影响的工具变量估计结果。第(1)列汇报了一阶段估计结果,工具变量的系数显著异于0,第(2)列中进行了弱工具变量检验,KP WALD-F统计量大于1%水平临界值,证明模型中不存在弱工具变量问题。表7第(2)列汇报了二阶段估计结果,数字能力对家庭消费水平具有正效应,该效应相比基准回归有所扩大,DWH检验结果显示模型存在一定内生性。表7第(3)—(4)列汇报了数字金融能力对家庭消费水平影响的工具变量估计结果。第(3)列汇报了一阶段估计结果,工具变量的系数显著异于0,第(4)列中进行了弱工具变量检验,KP WALD-F统计量大于1%水平临界值,也证明模型中不存在弱工具变量问题。表7第(4)列报告了二阶段估计结果,数字金融能力对家庭消费水平具有正效应,该效应相比基准回归有所扩大,DWH检验结果显示模型存在一定内生性。至此,通过工具变量法解决了一定内生性问题后,本文的结论依旧成立,即数字能力、数字金融能力对家庭消费水平具有正的影响。

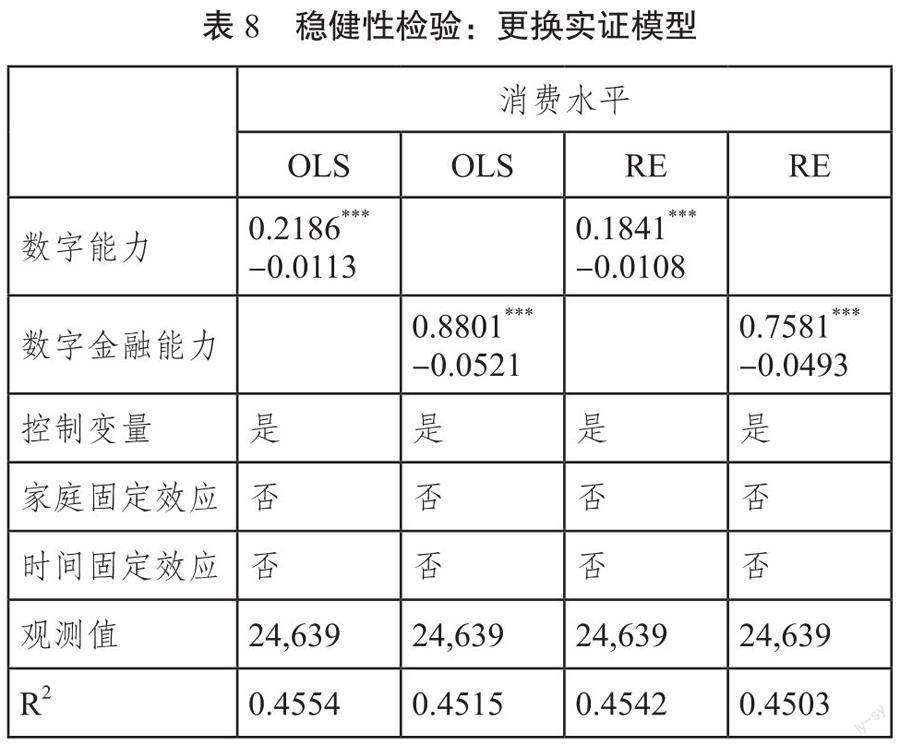

(二)更换实证模型

不同的实证模型可能对估计结果有影响。本文分别使用OLS模型和随机效应模型进行估计,估计结果如表8所示。表8第(1)—(2)列汇报了OLS估计结果,数字能力和数字金融能力均对家庭消费水平具有显著的正效应。表8第(3)—(4)列汇报了随机效应模型的估计结果,数字能力和数字金融能力均对家庭消费水平具有显著的正效应。在更换实证模型后,从估计结果中看结论仍旧稳健。

六、异质性分析

(一)消费类别异质性

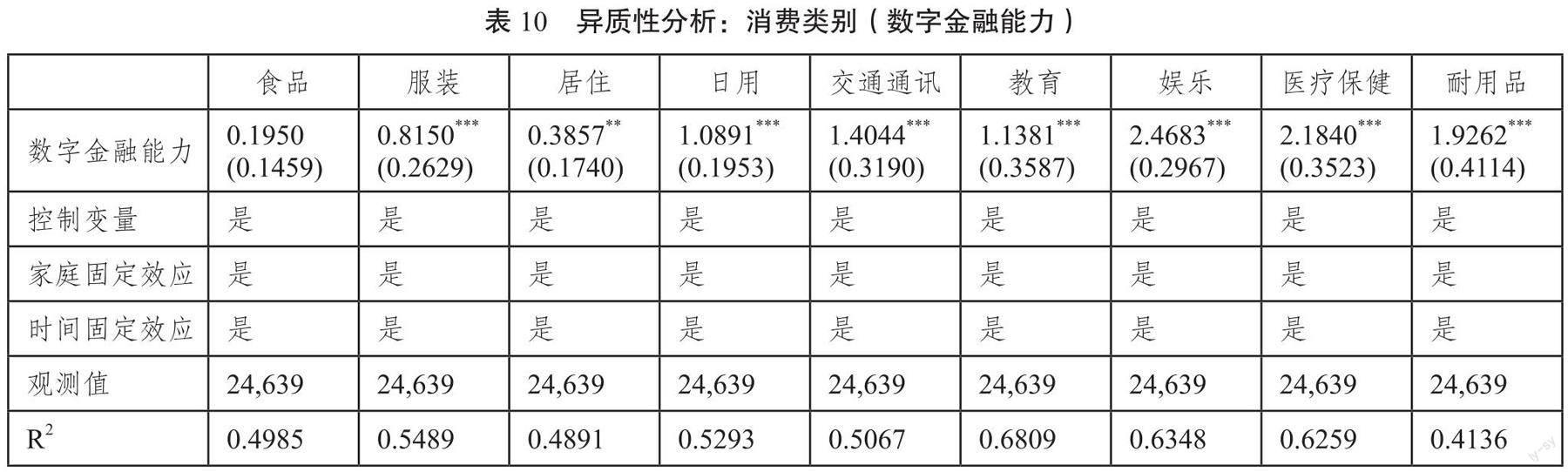

本文选择不同消费种类进行异质性分析,包括食品消费、服装消费、居住消费、日用品消费、交通通讯消费、教育消费、娱乐消费、医疗保健消费和耐用品消费。被解释变量是家庭各类消费的对数。

数字能力对家庭各消费类别的估计结果如表9所示。数字能力对教育消费的效应不显著,这可能是因为教育消费的消费场景多为线下,数字能力对其影响有限。数字能力对医疗保健消费的效应显著为负,这可能是因为拥有数字能力的家庭通过网络获取了更多的医疗保健知识,从而减少了药品的购买。除此以外,数字能力对各类别消费均具有显著的正效应。受影响最大的是交通通讯消费,这可能是家庭接入网络与购买数字设备的花费。

数字金融能力对家庭各消费类别的估计结果如下表10所示。除了对食品消费的影响并不显著,数字金融能力对各类别消费均具有显著的正效应,且效应远大于数字能力。受影响最大的是娱乐、医疗保健和耐用品消费。可能的原因是,数字金融能力是比数字能力更高级的能力,拥有数字金融能力的家庭更善于利用数字金融提高自身的收入与效用水平。

(二)城乡异质性

本文继续按照城镇和农村分组进行异质性分析。回归结果如表11所示,数字能力和数字金融能力对农村家庭消费水平提高具有更大的影响。本文认为,城镇地区的数字化水平与数字金融渗透率较高,城镇家庭购物也较为方便,所以数字能力与数字金融能力对于城镇家庭的消费影响较少。农村地区的数字化水平与数字金融渗透率较低,数字能力与数字金融能力使得农村家庭可以通过网购进行消费,也更容易获取金融服务。

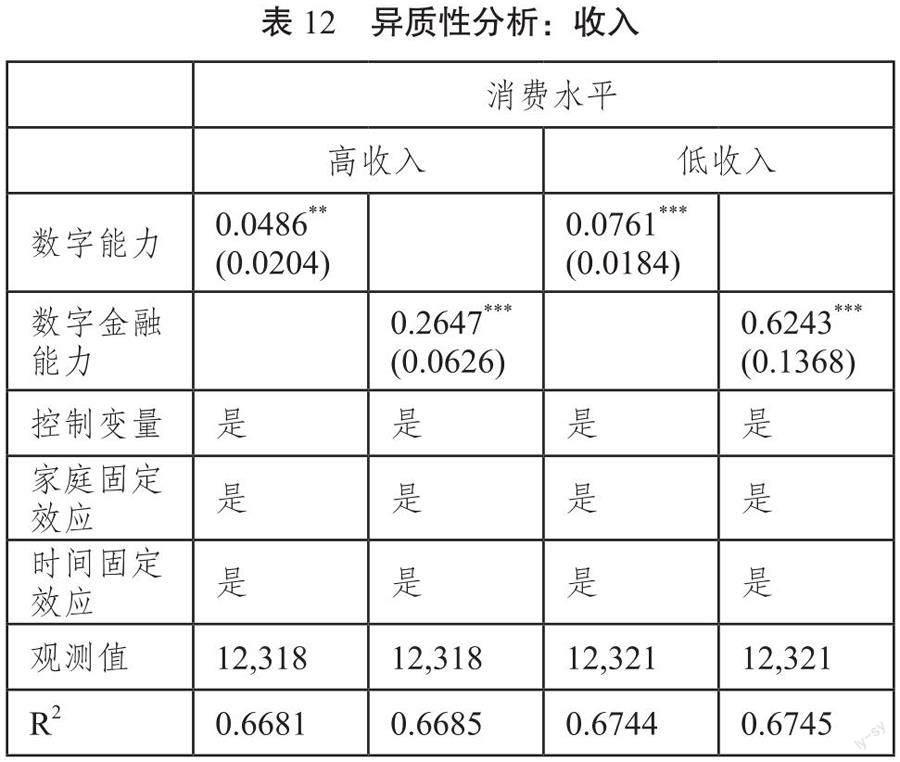

(三)收入异质性

本文继续按照收入分组进行异质性分析。高于中位数的家庭为高收入组,低于中位数的家庭为低收入组,回归结果如表12所示。根据回归结果,数字能力和数字金融能力对低收入家庭消费水平提高具有更大的影响。这可能是因为,数字能力与数字金融能力缓解了数字鸿沟,使受到数字化与金融服务排斥的家庭拥有更多的发展机遇,提高了这些家庭的收入,或者把这些家庭纳入更大的消费市场,进而促进其消费水平提高。

七、研究结论与启示

居民消费不足制约了我国经济稳定增长,數字经济的出现为发展内需经济带来新的动力。基于此,本文使用2015年、2017年和2019年中国家庭金融调查(CHFS)数据,从数字能力和数字金融能力两个角度,评估了其对我国居民家庭消费的影响。研究发现,数字能力和数字金融能力对家庭消费水平提高具有显著的促进作用,数字金融能力对消费的促进作用大于数字能力。机制分析发现,数字能力、数字金融能力通过收入效应、网购以及缓解流动性约束三种机制促进了消费。异质性分析显示,数字金融能力提高了除食品消费外的其他所有类型消费,促进消费升级的效应较为明显。数字能力对医疗保健支出具有负效应,对消费升级的效应不明显。并且,数字能力和数字金融能力均对农村家庭和低收入家庭的消费提高影响较大。

基于上述结论,本文得到以下政策启示:首先,数字经济发展会促进居民家庭消费,故此需要持续推进我国数字经济的发展,同时鼓励消费新业态,从而促进居民家庭消费增长和消费升级。其次,要加大政策支持力度发展新基建,应继续加强各地尤其是欠发达地区的信息基础设施建设,通过提高互联网覆盖率、扩大数字基础设施覆盖范围等措施,为发展数字经济提供基础设施保障。最后,应加强对数字金融尤其是数字消费金融的监管,保护消费者权益,发挥数字金融对居民家庭消费增长和消费升级的促进作用。

注释:

(1) A. N. Rini, L. Rahadiantino, The Role of Internet Utilization Among SMEs on Household Welfare in Indonesia, Ikatan Sarjana Ekonomi Indonesia, 2020, 9(1), pp. 25-37.

(2) 向玉冰:《互联网发展与居民消费结构升级》,《中南财经政法大学学报》2018年第4期。

(3) 程名望、张家平:《新时代背景下互联网发展与城乡居民消费差距》, 《数量经济技术经济研究》 2019年第7期。

(4) 祝仲坤、冷晨昕:《互联网与农村消费——来自中国社会状况综合调查的证据》,《经济科学》2017年第6期。

(5) 杨光、吴晓杭、吴芷翘:《互联网使用能提高家庭消费吗?——来自CFPS数据的证据》,《消费经济》2018年第1期。

(6) 李旭洋、李通屏、邹伟进:《互联网推动居民家庭消费升级了吗?——基于中国微观调查数据的研究》,《中国地质大学学报》(社会科学版)2019年第4期。

(7) 祝仲坤:《互联网技能会带来农村居民的消费升级吗?——基于CSS2015数据的实证分析》,《统计研究》2020年第9期。

(8) 易行健、周利:《数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据》,《金融研究》2018年第11期。

(9) 张勋、杨桐、汪晨、万广华:《数字金融发展与居民消费增长:理论与中国实践》,《管理世界》2020年第11期。

(10) 龙海明、李瑶、吴迪:《数字普惠金融对居民消费的影响研究:“数字鸿沟”还是“数字红利”?》,《国际金融研究》2022年第5期。

(11) L. Anthonysamy, A. C. Koo, S. H. Hew, Self-Regulated Learning Strategies in Higher Education: Fostering Digital Literacy for Sustainable Lifelong Learning, Education and Information Technologies, 2020, 25(4), pp. 2393-2414.

(12) 臧敦刚、李方华、蒋远胜:《数字能力与农民收入——基于中国西藏民生发展调查数据》,《西藏大学学报》(社会科学版)2022年第1期。

(13) H. Prasad, D. Meghwal, V. Dayama, Digital Financial Literacy: A Study of Households of Udaipur, Journal of Business and Management, 2018, 5, pp. 23-32.

(14) P. J. Morgan, B. Huang, L. Q. Trinh, The Need to Promote Pigital Financial Literacy for the Digital Age in the Digital Age, In Realizing Education for All in the Digital Age, G20 Report, 2019.

(15) 羅煜、曾恋云:《数字金融能力与相对贫困》,《经济理论与经济管理》2021年第12期。

(16) 司传宁、李亚红、孙乐:《数字金融能力、收入多样化与家庭消费升级》,《消费经济》2022年第6期。

(17) 周冬:《互联网覆盖驱动农村就业的效果研究》,《世界经济文汇》2016年第3期。

(18) Y. Chen, Z. Li, T. Zhang, Experience Goods and Consumer Search, American Economic Journal: Microeconomics, 2022, 14(3), pp.591-621.

(19) 孙浦阳、张靖佳、姜小雨:《电子商务、搜寻成本与消费价格变化》,《经济研究》2017年第7期。

(20) 周利、柴时军、周李鑫泉:《互联网普及如何影响中国家庭债务杠杆率》,《南方经济》2021年第3期。

(21) 张勋、万广华、张佳佳、何宗樾:《数字经济、普惠金融与包容性增长》,《经济研究》2019年第8期。

(22) 熊伟:《短期消费性贷款与居民消费:基于信用卡余额代偿的研究》,《经济研究》2014年第S1期。

(23) 郭峰、王靖一、王芳、孔涛、张勋、程志云:《测度中国数字普惠金融发展:指数编制与空间特征》,《经济学(季刊)》2020年第4期。

(24) 江艇:《因果推断经验研究中的中介效应与调节效应》,《中国工业经济》2022年第5期。

作者简介:王亚柯,对外经济贸易大学金融学院教授、博士生导师,北京,100029;王一玮,对外经济贸易大学金融学院博士研究生,北京,100029。

(责任编辑 李灯强)

猜你喜欢

中文信息(2017年8期)2017-08-31

现代商贸工业(2017年15期)2017-06-14

开放导报(2017年2期)2017-04-20

法制与社会(2017年9期)2017-04-18

经济研究导刊(2017年6期)2017-03-24

大众科学(2017年3期)2017-03-21

现代管理科学(2017年3期)2017-03-03

西伯利亚研究(2016年5期)2016-12-23

中国市场(2016年37期)2016-11-12

商(2016年25期)2016-07-29