格力电器混合所有制改革的动因及效果研究

2024-03-16 03:09黄旭

中小企业管理与科技 2024年1期

黄旭

(江苏师范大学商学院,江苏徐州 221116)

1 引言

自十四届三中全会以来,党中央对于混合所有制经济的认识不断深化。十八届三中全会后,国企改革进入深化改革的新阶段,中共中央、国务院等因此出台了一系列相应的政策方针。国有企业作为国民经济的重要支柱,在促进经济发展、提供就业岗位中发挥着重要作用。2018 年之后,全球经济增长势头减弱,对我国经济发展造成一定冲击,国有企业发展遇到瓶颈,部分国企选择开展混合所有制改革(以下简称“混改”)。

混改分为正向和逆向两种方式,正向为国有企业引进非国有资本,逆向则是由民营企业引进国有资本。二者的目的均是解决困境、改善治理结构,从而能够实现“1+1>2”的最终结果。本文通过分析格力电器混改的动因、路径及效果,为相关企业的混改提供实践范例。

2 文献综述

对于混改的动因,大多数学者认为是改变企业的经营结构从而解决面临的经营问题。首先,刘震等[1]通过对以往混改典型案例的分析,总结出了混改的3 种动因:一是解决经济问题并维护政治稳定;二是坚持基本的经济制度;三是企业和政府加强对混改内涵的认知。其次,郑志刚[2]认为进行混改包括抑制公众对垄断和不公平竞争的不满、对国有资产保值增值、延续“社会资本化”、提高资本运行效率、革新管理理念这5 个基本的逻辑。综上所述,混改的动因大多数是解决企业经济问题、提高企业经营效率。

对于混改和企业绩效的关系,在实证和理论的角度上,大多数学者一致认为二者呈正相关关系。李春玲等[3]采用多元线性回归,实证研究表明混改对于绩效有着积极影响。在前人研究的基础上,桑凌等[4]通过案例分析的方式,以云南白药作为研究对象,分析得出:混改能够提升上市公司的绩效。多数研究能够表明混合所有制改革能够在一定程度上提升企业的绩效。

基于上述分析,本文在既有研究的基础上,立足国有企业,通过案例分析得出格力电器混改效果,并为其他企业提供相应经验。

3 案例介绍

3.1 格力电器简介

珠海格力电器股份有限公司于1991 年成立,1996 年11月在深交所挂牌上市,公司成立初期的主要业务为空调的生产和组装,发展至今已然成为多元化的国际家电企业,研发、生产以及销售服务能力处于同行业较高水平。自成立以来,格力电器一直将空调业务作为其核心业务,格力空调业务收入约占总营收的70%,产品销售遍布160 多个国家和地区。

3.2 格力电器混改动因

3.2.1 行业环境影响

改革开放初期,得益于国家的政策支持,各个行业不断做大做强。家电行业也不例外,国内空调需求量日益增长,各大家电企业在不断吸引投资的前提下迅速抢占市场份额,努力在空调供不应求的市场环境下分得“一杯羹”。然而,任何商品都存在市场饱和的可能性,空调市场的饱和是不可逆转的。

国内的市场环境不断优化,家电产业发展也较为成熟,不断涌现的家电公司抢占市场中的销售利润,市场中的行业竞争不断加剧。家电公司的压力在现如今的情况下只增不减。格力电器作为家电行业中的佼佼者,且空调作为其主营产品,受到的竞争压力不容小觑。各大家电公司的产品迎合消费者的需求不断升级,2016-2019 年家电生命周期较长、更新换代不频繁的特质导致了销售额负增长现象的出现。与此同时,全球经济景气度持续低迷,故而家电的出口也存在一系列问题。

行业环境已然如此,格力电器本身就要为此做出变革,混合所有制改革成为可行选择。

3.2.2 宏观政策影响

随着社会经济的不断发展,国有企业发展却呈现出了动力不足的现象,缺乏一定的活力,持续采用过去的管理方式显得“力不从心”,企业价值创造能力有所下降。

为解决上述困境,国家出台了相应的政策加以支持,加快国有企业改革的步伐。2015 年发布了《中共中央、国务院关于深化国有企业改革的指导意见》以及配套文件,各地响应国家号召,出台了相应的政策文件支持国有企业进行混改。《中共珠海市委、珠海市人民政府关于进一步推进国有企业改革发展的意见》为格力电器等国有企业提供了相应的政策支持。

珠海市的经济发展对整个粤港澳大湾区具有重要影响和作用。格力电器作为珠海市的龙头企业之一,资产实力雄厚,在家电业的影响力巨大,发展前景良好。珠海市国资委从对格力电器的股份减持中获得了416 亿元,能够满足珠海市建设的资金需要,这也向外界表明珠海市对于国家政策的支持和拥护,以及表明了其混改的决心之强烈和对建设大湾区的强烈愿景。

3.3 格力电器混改过程

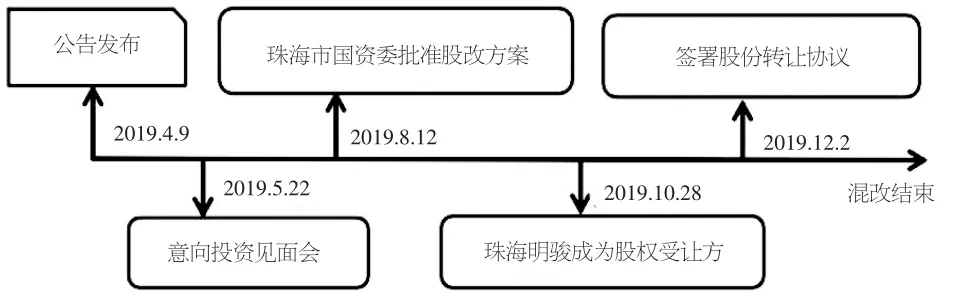

“渐进式”是我国国企混改进程的典型特征。纵观30 余年的改革,我国国企历经了“放权让利”“制度创新”以及“国资发展”这3 个阶段。格力电器于2005 年实施的股权分置改革即其混改的开端,经过多年的探索和改革,最终于2019 年完成了由国有资本绝对控股转变为国有资本参股的历程。格力电器的混改过程大致如图1 所示。

图1 格力电器混改过程

2019 年4 月9 日,格力电器发布公告称,格力集团在社会上采取公开征集受让方的方式转让其拥有的关于格力电器的15%的股份。5 月22 日,高瓴资本、厚朴等25 家机构投资者参加了意向投资者见面会。8 月12 日,珠海市国资委批准了股权转让方案。10 月28 日,高瓴资本成为股权受让方,以46.17 元/股价格、约416.6 亿元转让总价获得公司15%股权。12 月2 日,签署格力电器股份转让协议,于次年2 月3 日顺利过户,混改结束。

4 格力电器混改的效果分析

4.1 混改的短期市场反应

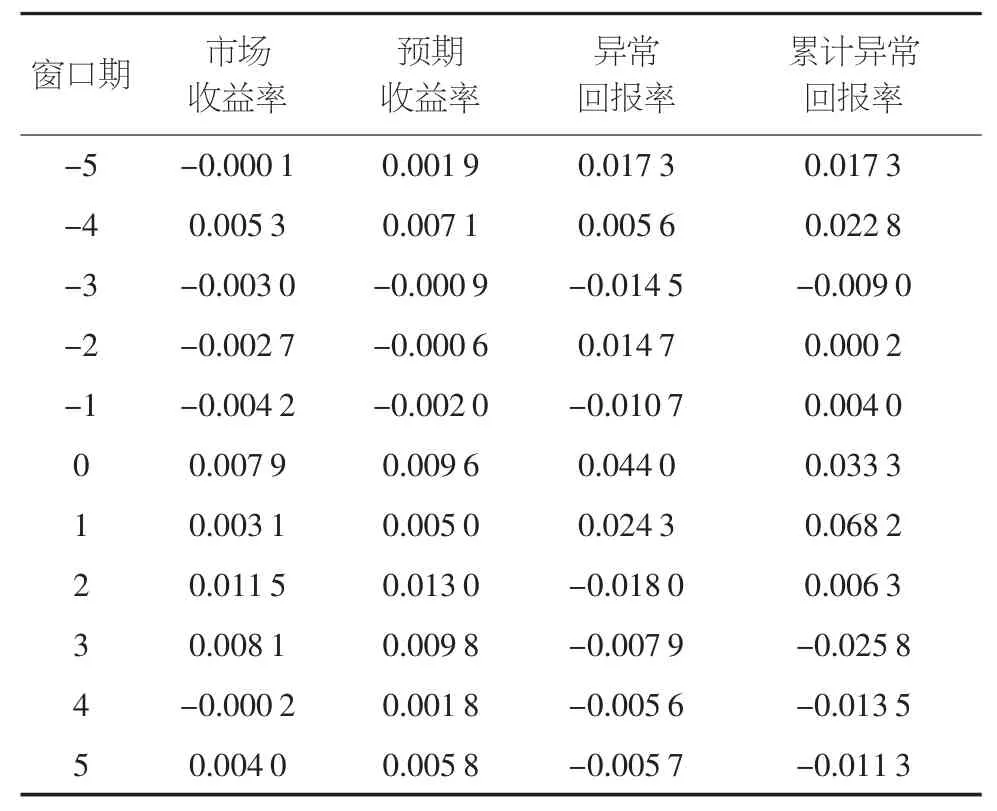

本文将2019 年12 月3 日作为格力电器混改的事件日。2019 年11 月25 日至2019 年12 月10 日作为窗口期,也就是签署转让协议复牌后的前后5 个交易日,记作[-5,5]。将2019 年5 月10 日至2019 年11 月29 日作为估计期。通过分析估计期收集的格力电器的收益率(Y)和市场收益率(X,深证成指)的关系,得出预期收益率的线性方程为:Y=0.951 4X+0.000 2(Y 表示预期收益率,即假设事件未发生时的收益率情况;X 表示市场收益率,即深证成指的数据),R2为37.33%。计算出异常回报率(AR,实际的格力电器收益率和假设的预期收益率的差值)以及累计异常回报率(CAR,差值的累加),如表1 所示。

表1 格力电器混改的短期市场反应

格力电器在事件发生前两日的异常回报率开始上升,事件当天达到0.044,累计回报率在第二天达到最大的0.068 2,市场反应强烈,投资者投资情绪较高,市场对格力电器混改期望较高,十分看好未来格力电器发展。事件发生后的第二日异常回报率开始为负,第二日达到最低值,之后又开始回升。总体上,混改对格力电器的是有积极影响的。

4.2 研发创新能力

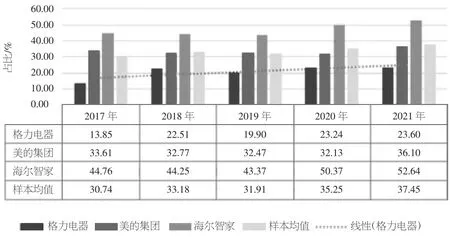

如图2 所示,2017 年格力电器的研发费用占比仅为13.85%,通过引入高瓴资本,研发费用的占比出现了大幅度的上升,可以看出混改后,格力电器更加注重产品的技术研发。虽然占比不及同行业的其他两家公司,但由于格力电器一贯注重空调核心技术的研发,而其余两家企业更为注重综合发展,不单单注重空调技术的研发,故而研发费用的增降幅度较小。在图2 中,格力电器研发费用占比的线性增长较为稳定,从长期来看,随着格力电器混改后引入高瓴资本,高瓴资本带来了新的技术和产品等资源,研发创新能力得到了提升。

图2 研发费用占营业利润比例

4.3 财务绩效

4.3.1 偿债能力分析

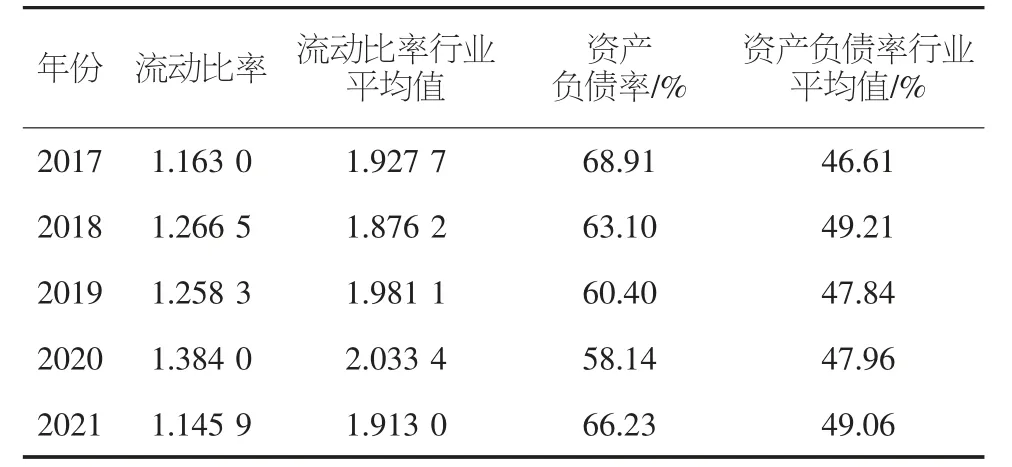

本文选取流动比率及资产负债率来衡量格力电器的偿债能力。通过表2 发现,2017-2021 年格力电器的流动比率呈整体上升的趋势,资产负债率则呈先降后升的趋势。混改后,资产负债率降低至58.14%(理想区间为40%~60%),2021 年的上升是由于发放了2020 年承诺但未发放的股利,提升了股东对于企业未来发展的信心。因此,在混改之后,负债结构得到改善,还款压力得到缓和,短期偿债和长期偿债的能力较改革前都得到了一定的提升,财务安全水平进一步提高。

表2 格力电器偿债能力情况

4.3.2 盈利能力分析

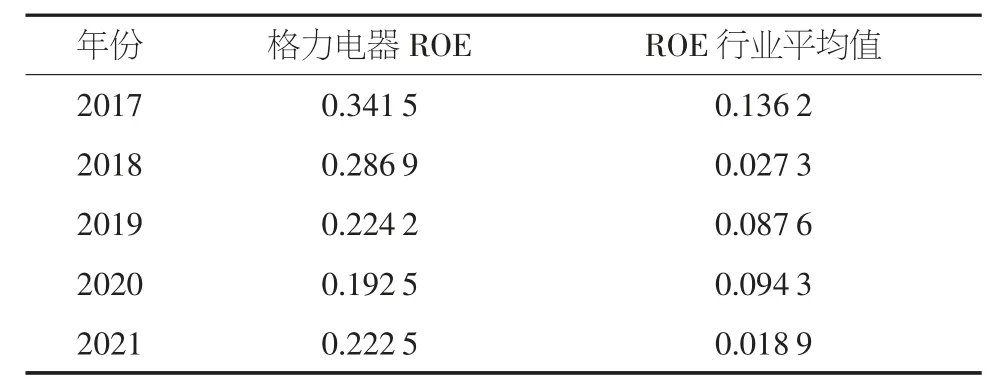

本文选取净资产收益率(ROE)来衡量格力电器的盈利能力。如表3 所示,其在混改时期的ROE 均高于行业平均水平。

表3 格力电器盈利能力情况

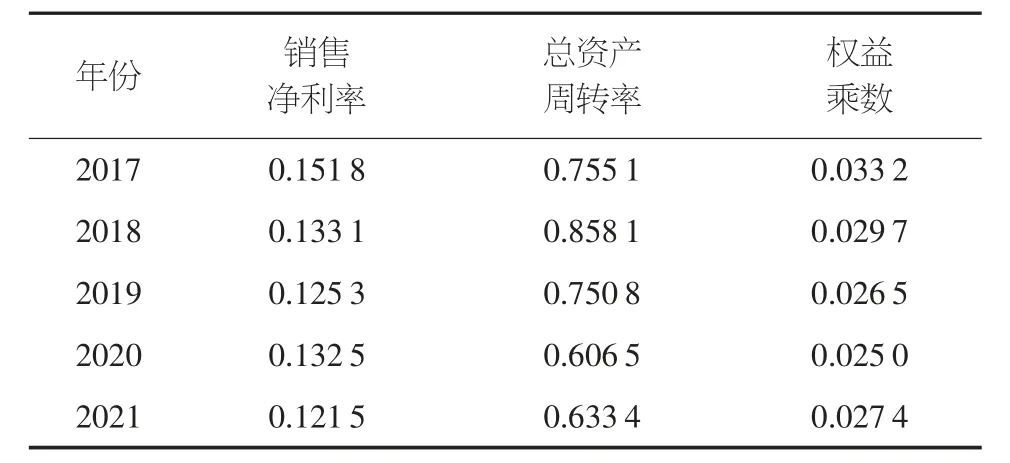

2018-2020年,格力电器的ROE 略有下滑。本文将ROE拆分为销售净利率、总资产周转率以及权益乘数三因素(见表4)。由此可以看出,在权益乘数变化较为稳定的同时,资产周转率和销售净利率于2018 年出现了较大幅度的下滑,从而造成了ROE 的下滑。由于格力电器在2018 年未进行股利分红,导致财务杠杆由于净资产增厚而有所下降,总资产周转率和销售净利率下滑,经营业绩下滑。2019 年经历空调价格战以及2020 年的新冠疫情后,行业整体均出现较明显的下滑时,格力电器的ROE 依旧远超行业平均值,混改使得其盈利能力并未受环境影响,仍保持强势,格力电器盈利能力的下滑只是短暂性的。

表4 三因素拆分

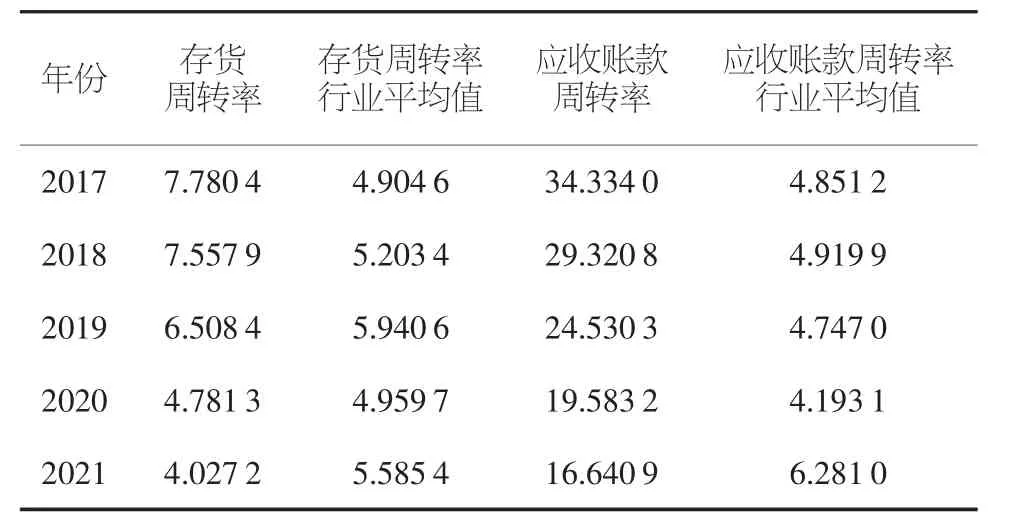

4.3.3 营运能力分析

本文选取存货周转率及应收账款周转率来衡量格力电器的营运能力。同比行业平均值,格力电器的存货周转率大部分时间处于领先地位(见表5)。受到疫情影响,格力电器的部分门店关闭,大量库存堆积,降低了存货周转率。剔除疫情影响,格力电器以其高毛利率及优秀的议价能力,无论是对于上游企业还是下游的供应商,格力电器的存货管理能力都很强,当前困境也会得到解决。

表5 格力电器营运能力情况

由表5 可知,格力电器的应收账款周转率一直高于行业平均值,表明其收账能力较强,混改后引入了高瓴资本等投资者,其经营管理模式得到改进,公司对于产销渠道的话语权增强,在得到了投资者充分的资金支持后,现金流变得十分充裕,市场化的管理模式也使得格力电器更具竞争力,资金使用率不断提高。但同时应收账款周转率的下降也说明格力电器的应收账款回收速度减缓,应加强其对应收账款的管理。总之,受到疫情的冲击,格力电器的营运能力暂时受到了影响,但是整体高于行业平均水平。

5 结论与启示

5.1 结论

混改前,家电行业面临很大的下行压力,市场经济环境持续低迷。在国家政策的扶持下,格力电器进行混改。引入高瓴资本后,市场短期内反应积极,格力电器又凭借高瓴资本带来的技术和产品等领域的资源,提高了自身的研发创新能力。在财务绩效上,格力电器的偿债能力经过混改后得到了改善,但是盈利能力和营运能力表现欠佳,受到疫情影响分别出现了一定的下滑趋势,但依旧是高于行业平均水平,在未来发展中实现扭亏为盈的可能性较大。

总体上,格力电器的混改是成功的,企业创造力不断增强,对于其财务绩效的影响是正向的,并为其他国企提供了良好的范例。

5.2 启示

企业发展受困时,可以选择混改策略,从而提升综合竞争力。由于各个企业情况不同,企业应该根据自身发展情况,明确发展目标后,选择适合自己的混改路径,并选择合适的投资者,不断完善自身的股权结构,利用好投资者带来的资源,审时度势,抓住市场机会,创造更高的价值,从而达成共赢的局面。

猜你喜欢

商品与质量(2021年43期)2022-01-18

环渤海经济瞭望(2021年10期)2021-03-13

大众投资指南(2020年10期)2020-07-24

活力(2019年19期)2020-01-06

电脑报(2019年4期)2019-09-10

证券市场红周刊(2018年15期)2018-05-14

中国经济周刊(2017年39期)2017-10-20

证券市场周刊(2016年35期)2016-09-19

财税月刊(2016年4期)2016-07-04

现代商贸工业(2016年35期)2016-04-09