强势ESG 投资左右公司战略,埃克森美孚状告小股东

2024-03-28 06:48程静

新财富 2024年3期

程静

一家成立才一年的对冲基金,仅花费3500万美元购买埃克森美孚的股票,半年后就左右了彼时市值2417亿美元的石油巨头的决策。

2024年伊始,ESG圈就发生了一件大事。1月21日,埃克森美孚(ExxonMobil)起诉了它的两家股东,只因它们在股东大会上再次提案,要求埃克森美孚制定范围三的气候目标。

在诉状中,埃克森美孚称,这两家股东的提案,目的是削弱其现有业务。

埃克森美孚是西方五大石油巨头之一,在2023年《财富》世界500强中排名第7,第5、第6分别是中石油、中石化,第8则是苹果。

这样一家巨头告了两个小股东,令人费解。

而从埃克森美孚的角度看,这是其与ESG投资者对峙多年以来,首次“以法律武器保护自己”。在3年前的“气候政变”中,其被仅持有0.02%股权的小股东成功抢占了1/4的董事会席位,从而被迫在公司运作中作出改变。有此前车之鉴,埃克森美孚这次直接走上了法庭。

ESG方面,巴菲特也有同样的困扰。近年,伯克希尔·哈撒韦年年被催进行ESG改革,因一些相关提议连年被否,其屡屡被激进的ESG投资者批评。

近年,在尽责管理策略逐渐兴起之下,越来越多强势的ESG投资者崛起。如果被投公司在ESG的某一个方面做得不好或者不够好,就会被批评“不够ESG”。一部分投资者除了批评之外,还会选择通过参股、争取代理权,左右被投公司的ESG发展。这也引发了一些投资者与被投公司之间的争议与冲突。埃克森美孚便不只一次遭遇这类冲突。

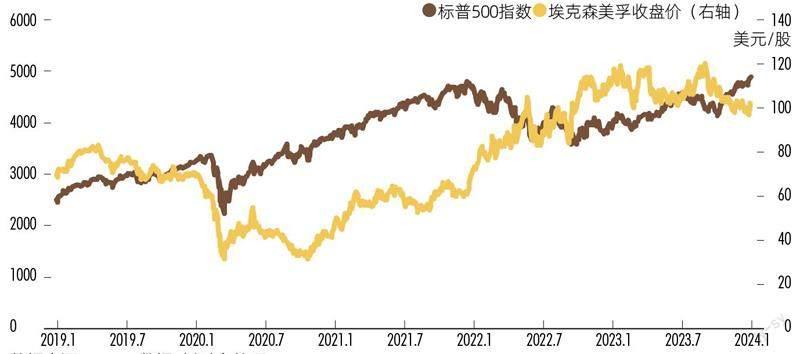

埃克森美孚股价与标普500指数走势

数据来源:Choice数据,新财富整理

3年前的“气候政变”

2021年5月的董事会上,埃克森美孚就因ESG问题和一家小股东杠上。

这个小股东,是投资公司EngineNo.1。因对埃克森美孚应对气候变化的措施不满,其提出重组董事会。最终,这家公司推荐的候选人成功拿到3 个董事会席位,在埃克森美孚董事会的12个席位中占比高达1/4。

这一事件被彭博形容为“气候政变”,华尔街日报报道标题则为《石油巨头在气候变化问题上受到毁灭性的打击》。

一家成立才一年的对冲基金,仅仅在2020年底花费3500万美元购买埃克森美孚的股票,半年后就左右了彼时市值2417亿美元的石油巨头的决策,Engine No.1是怎么做到的?

在购买股票后,Engine No.1 立即向董事会发出公开信,在肯定埃克森美孚的影响力之后,话锋一转,表示在“去碳化”的世界中,該公司缺乏能源转型策略。结合过去10年埃克森美孚-20%的股东总回报率,债务水平达到历史新高,其认为,急需选择符合未来发展方向的董事候选人来改变现状。

在之后的几个月里,EngineNo.1 和管理层一直对峙。碰巧的是,如今的ESG资管巨头贝莱德,彼时正是埃克森美孚的第二大股东。最终,Engine No.1成功获得了贝莱德等股东的支持,拿下董事会席位。

值得一提的是,此次“气候政变”过后,由于欧洲能源危机爆发,油价上涨,埃克森美孚的股价一路狂飙,从2021 年5 月的60 美元/股,涨到年底的120 美元/股,实现翻倍(附图)。Engine No.1如果没有减持,也获得了可观的收益。

新的董事会组建后,埃克森美孚宣布了一系列减碳计划,比如,推出150亿美元的低碳投资、运营范围内的短期及中长期减碳目标,将低碳解决方案业务部门提升为三大部门等。

不过,其仍然遭到外界不少批评。2023年9月,美国加利福利亚州政府起诉了5家石油巨头,包括埃克森美孚、壳牌、雪佛龙、康菲石油和英国石油公司,指责它们淡化化石燃料带来的气候风险。

这一次,被埃克森美孚起诉的两个小股东,又是什么背景?

两个小股东来者不善

这两个股东,一个是总部位于荷兰的非盈利组织Follow this。其通过将收取的会员费投向石油企业,直接转换身份,变成其股东,以便施压。

另一个股东Arjuna Capital,是一家总部位于波士顿的投资顾问公司,成立于2013年,主要为个人、慈善组织和商业实体提供资产管理等服务,其最新资产管理规模为3.74亿美元。这家公司同样采用股东激进主义策略,其首席投资官曾说服苹果、星巴克、耐克缩小性别薪酬差距,并要求微软发布评估工作场地性骚扰政策的有效性报告。

在诉状中,埃克森美孚表示,两家机构成为其股东,只是为了利用股东提案削弱公司现有业务,这不符合其他投资者的利益。

2023年底,这两家机构要求埃克森美孚制定范围三的温室气体排放量目标。在5家西方石油巨头中,埃克森美孚虽然是唯一连续多年公布范围三排放量的公司,却也是唯一没有制定相关目标者,这或是它被ESG投资者盯上的原因。

那么,埃克森美孚的碳排放情况到底怎么样?它在气候政策方面做了什么?要求埃克森美孚制定范围三气候目标到底过不过分?

先来看埃克森美孚的碳排放目标。

其于2020 年底公布的减碳计划显示,到2025 年,上游排放强度下降15%―20%,甲烷排放强度下降40%―50%,燃烧排放强度下降35%―45%,以上指标涵盖公司运营范围(范围一、二)的排放;到2035年,实现行业领先的温室气体排放绩效(表1)。

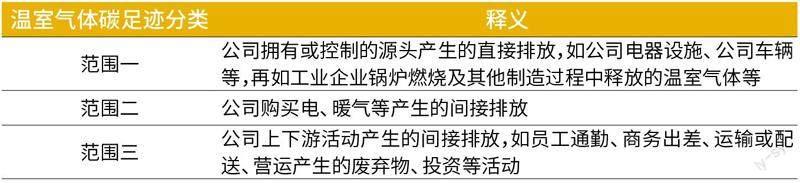

根据新财富的研究,在温室气体核算中,范围三的排放量是企业碳排放活动中总量占比最高,也是最难识别与筛查的一部分。

埃克森美孚2022年总排放量占美国总排放量的12.8%。不过,其近年总排放量及碳密度有所下降。

表1:温室气体碳足迹分类及释义

资料来源:新财富整理

表2 :埃克森美孚以三种会计方法计算的2022年范围三排放量(单位:百万公吨)

资料来源:埃克森美孚

表3:埃克森美孚碳排放量及碳密度近年有所下降

数据来源:埃克森美孚官网、同花顺,新财富整理

尽管如此,苹果、微软、亚马逊等巨头均早早提出范围三的净零排放目标时间。

那么,石油石化行业的碳排放量在所有行业中到底处于什么水平?是否有必要制定目标?

根据埃克森美孚官网信息,其分别以三种会计方法计算了范围三的排放量,并表示参照Ipieca方法中的第11 类,其产生了5.4 亿公吨的二氧化碳当量,其中,石油产品销售和原油生产过程分别产生了1.7 亿公吨、3.7亿公吨(表2)。

5.4 亿公吨是什么概念? 2022年,其范围一、范围二排放量共计1亿公吨,范围三的排放量占其总排放量的比例高达83.38%。而根据澎湃新闻数据,其总排放量占2022年美国总排放量(50亿吨)的12.8%。

显然,如此体量的排放量,却不公布范围三的碳排放目标,难以显示其应对气候变化的决心。

不过,在数据展示页面,埃克森美孚解释了不设定目标的原因?范围三的碳排放用来了解和推动减排是有用的,但是用来测量公司的排放有缺陷,而且会适得其反。因为能源需求在不断增长,拘泥于这一数据,可能未必会激励公司减少排放,反而会使得其放弃满足社会需求,将部分碳足迹转嫁他人。

再来看看埃克森美孚近年的碳排放数据。

2021年,其范围三的排放量为7.3亿公吨,2022年的排放量较上年减少了26.03%,总排放量的碳密度较2021年降低了88%以上,2022年为1547.09公吨/百万美元。其运营范围排放量和碳密度近年也明显下降(表3)。

其官网显示,近年来,埃克森美孚主要从淘汰落后产能、提升能源利用效率、发展负碳产业、加大清洁能源购入等方面,降低运营范围内的碳排放。

尤其是在碳捕集、利用与封存(CCUS)等领域,2000年以来,埃克森美孚已投资超过100亿美元。且根据国际能源署(IEA)数据,埃克森美孚、西方石油、巴西国家石油和雪佛龙运营的碳捕集能力占全球一半以上。其报告数据还显示,通过这一技术,每年可至少减少600万公吨二氧化碳排放。

这样看来,埃克森美孚也并不是什么都没做,或许只是做得还不够。未达到投资者预期,或是二者争议的关键。此次起诉会是什么结果,值得关注。

巴菲特的“财富机器”也年年收到ESG提案

在对抗ESG提案这事上,巴菲特也有经验。

2023年5月,巴菲特与其他股东一起,在伯克希尔股东大会上,否决了6项ESG提案。

自2016 年起,伯克希尔董事会几乎每年都会否决ESG相关提案,其中有来自个人投资者的,更多则来自机构股东,以养老金基金为主。

这些提案涉及气候信息披露、政治捐赠、董事会多元化、员工多元化等。部分提案多年重复发起,仅气候信息披露就反复被提了3次,董事会多元化和员工多元化都被提了两次。从支持率上看,这些提案最高只有20%,最低的1%都不到。

与埃克森美孚类似,伯克希尔董事会拒绝提案的理由,主要是公司已经在相关领域做出行动。

例如,针对要求披露公司如何管理实体和转型相关的气候风险与机会的提案,董事会认为,其已经在2021年报中披露了90%以上温室气体数据,也已讨论了相关风险和机遇。

再如员工多元化方面的披露,董事会认为,其已经通过行动表明相关承诺,并公开了工作人员相关数据。

也有一些是董事会觉得相关风险已得到控制和管理,因此不需要披露的。如As You Sow要求其披露承保、保險和投资活动相关的碳排放,要求将董事长和CEO的角色分开,伯克希尔董事会则认为,巴菲特是CEO,就该继续担任董事长。

早在2021年股东大会上,巴菲特就曾表示,要求所有子公司披露ESG报告是愚蠢的,并称他不喜欢对企业做出道德判断,决定哪些对社会有益是非常艰难的。

应对气候变化,伯克希尔做了什么?

对于公司的ESG发展,其实并没有一个统一的标准。就拿温室气体减排为例,港交所的ESG指引曾给出包括金融、地产、运输在内的5个行业常见的减排措施,可以发现,不同范围的减排区别较大,尤其是范围三(表4)。

表4:5个行业常见减排措施

资料来源:港交所,新财富整理

巴菲特曾表示,要求所有子公司披露ESG报告是愚蠢的,决定哪些企业行为对社会有益是非常艰难的。

金融行业范围三的主要减排措施,一是鼓励客户由传统债务工具转向ESG挂钩的绿色贷款或绿色债券;二是帮助客户建立减排目标及行动计划;三是降低投资组合中石化燃料的占比;四是要求客户披露详尽的碳排放清单及目标。

伯克希尔作为一家保险和多元化投资公司,在以上领域有没有作出行动?

2023年的股东大会上,巴菲特强调,伯克希尔正在通过买入能源公司、投入大量资金等,进行能源变革,并称2023年的目标是碳足迹降低50%。

伯克希尔旗下多家子公司也已制定了碳目标。如其公共事业公司伯克希尔能源(BHE)就是美国最大的风电生产商,其已制定了2030年运营范围碳排放较2005年减半、2050年实现净零排放的目标。另一家铁路公司,也承诺2030年运营范围碳排放较2018年减少30%。

此外,伯克希尔官网信息显示,截至2022年底,其在清洁能源发电领域的投资达到374亿美元,投入运行的清洁能源规模达到14000兆瓦。

不过,近年伯克希尔大举购入西方石油股票,则被人批评不够“ESG”。2023 年是巴菲特大买西方石油的一年,同花顺数据显示,截至2023 年3月10日,巴菲特直接或间接持有的西方石油股权已达到28.92%,而2021年底,巴菲特和伯克希爾还未曾出现在西方石油主要股东中。不仅如此,2023 年7 月,BHE也以33 亿美元购买了道明尼能源Dominion Energy所持有的Cove Point液化天然气、液化石油气业务50%的有限合伙股份。

不论埃克森美孚,还是伯克希尔,从它们与部分股东的“对立”中不难看出,随着“股东价值至上”不再是企业经营发展的唯一法则,越来越多的ESG投资方开始在尽责管理策略上发力,由此带来的ESG争议也不断升级。

事实上,公司行为是一个很复杂的问题,ESG发展对于公司是一项影响深远的策略,企业和ESG投资者之间,也并不存在要么“你死”要么“我活”的矛盾,如何把握ESG实践的节奏,兼顾长期目标和短期策略,更好地推进企业的可持续发展,值得更多思考。

猜你喜欢

车主之友(2022年5期)2022-11-23

小哥白尼(军事科学)(2021年9期)2022-01-17

广州化工(2020年9期)2020-06-01

汽车零部件(2019年12期)2020-01-18

NBA特刊(2018年7期)2018-06-08

兵器知识(2018年4期)2018-04-18

交通建设与管理(2013年8期)2013-04-17

当代修辞学(2010年4期)2010-01-21