数字技术对GVC分工地位的影响

2024-03-31 17:30文武卢媛婷吕建阳

南京审计大学学报 2024年2期

文武 卢媛婷 吕建阳

[收稿日期]20221202

[基金项目]国家社会科学基金青年项目(18CJL011);浙江理工大学青年创新专项(23096016-Y)

[作者简介]文武(1986— ),男,陜西眉县人,浙江理工大学经济管理学院副教授,硕士生导师,主要研究方向为全球价值链与数字技术,通信作者,邮箱:swiftwenwu@163.com;卢媛婷(1999— ),女,浙江温岭人,浙江理工大学经济管理学院硕士生,主要研究方向为数字技术与数字贸易规则;吕建阳(1997— ),男,安徽天长人,浙江理工大学经济管理学院硕士生,主要研究方向为全球价值链与国内价值链。

[摘 要]基于附加值贡献测度数字技术应用强度,利用2002—2020年74个国家行业层面的投入产出数据研究其对全球价值链(GVC)分工地位的影响与机制,并明晰技术来源的差异效应。结果显示:应用数字技术能显著提升各行业GVC分工地位,其中,国内数字技术是主导力量,技术引进会制约上述作用,实现数字技术自立自强是促进产业跃升GVC中高端的关键。机制分析结果表明,数字技术可通过提高生产率与中间品国际竞争力的途径促进GVC分工地位攀升。相比发展中国家而言,数字技术对发达国家GVC分工地位的提升作用更大,并且这一作用不受技术引进的明显制约;该制约作用在发展中国家尤为突出。同时,对于高分工地位国家以及数字技术高强度应用国家,数字技术促进GVC分工地位提升的作用更强。以上结论对于我国迈向GVC中高端有重要启示。

[关键词]数字技术;GVC分工地位;中间品;附加值;产业数字化;技术引进;创新

[中图分类号]F490 [文献标志码]A [文章编号]20963114(2024)02010012

一、 引言

加入WTO之后,我国抢抓经济全球化机遇,通过积极融入全球价值链(GVC)创造了经济发展“奇迹”。然而,依靠传统要素优势嵌入GVC低端位置使我国产业部门深陷大而不强、全而不优的发展困境,长期存在效率低下、创新缺乏、抗风险能力弱等顽疾[1],难以在GVC中实现高质量发展,因此,我国迫切需要推动产业转型进而实现GVC分工地位提升。近年来,全球经济正在经历数字化变革,大数据、物联网、云计算、人工智能等数字技术高速发展并渗透至各产业部门,成为实体经济提质增效的“润滑剂”与国际产业竞争格局加速重塑的“催化剂”。在此背景下,国家“十四五”规划将产业数字化确定为实体经济转型升级路径之一。那么我国能否依靠数字技术实现比较优势再造,进而破解现有国际分工格局限制跃升GVC中高端,成为亟待研究的重要问题。

当前,我国数字技术发展存在明显短板,因此在坚持数字技术内生发展的同时积极进行技术引进,成为快速弥补国内外数字技术发展差距、满足产业数字化转型需要的重要抓手。然而,数字技术是全球产业竞争与贸易保护的关键领域,高端数字技术引进往往受到来源国管制;同时,引进国外数字技术

对其实施本土化改造产生的引致成本以及来源国通过知识产权战略对引入国数字技术创新施加的掣制,均会导致国外数字技术对GVC分工地位的作用区别于国内数字技术,但这尚未引起学界重视。目前,在数字技术“内育”和“外引”并举的情况下,解明技术来源的差异效应,对于合理定位数字化发展战略、助力各产业跃升GVC中高端有重要意义。

与本文相关的文献主要集中于两个方面。一是对数字技术应用强度的测度。基于国民经济统计[2]、产业净增值估算[3]与设立卫星账户[4]等宏观统计方法核算国别数字经济规模,以反映数字技术发展及应用强度,是学界较早形成的方法。但因统计数据缺乏,以上方法一方面难以支撑长时间跨度细分样本实证研究,另一方面统计范围也与数字技术内涵的匹配度较差。因此,学者们将统计方法转向指数构建,如范鑫、杨慧梅和江璐分别建立包含互联网应用、相应基础设施、经济环境与效应等方面的综合指标以及统筹考虑数字产业化和产业数字化的指标体系[56],以系统刻画各区域数字技术渗透与数字经济发展程度。然而遗憾的是,这些方法无法区别技术来源对行业层面数字技术应用强度进行统计,不能满足技术来源差异效应的实证研究需要。

二是数字技术与GVC的联系。该领域近年来才引起学界关注,部分学者以互联网、人工智能等为切入点进行分析。其中,张卫华等认为,互联网是各GVC参与者突破时空界限而相互连接的重要媒介,是深化GVC分工的重要原因[7]。从具体机制来看,韩剑等指出互联网可消除双边信息壁垒进而便利中间品贸易与生产分离,对深化GVC参与度、紧密衔接各国生产网络有重要作用[8]。国际机器人联合会公布的机器人数据为学界研究人工智能的作用提供了便利,刘斌等基于这一数据证实,应用人工智能可深化一国GVC参与度,减成本、促创新与优化要素配置是主要机制[9]。吕越等对中国企业的经验分析也得到了类似结论,并认为上述现象在加工贸易企业更为突出[10]。另外,Acemoglu等通过研究法国智能化企业发现,应用人工智能通过改善企业生产率,可提升其在GVC分工中的附加值获取[11]。近年来,随着数字经济加快发展,学者们开始探讨数字技术如何影响GVC分工,大多发现数字技术能够降低中小企业融入GVC的门槛[12],并将GVC参与者紧密串联[13],其在生产体系中发挥的环节关联强化以及生产技术提升效应,有助于促进GVC和国内价值链分工协同深化[14]。

以上文献对本文有重要启发,但也存在不足之处:一是学界多关注数字技术对GVC参与度的深化作用,而探讨数字技术与GVC分工地位间联系的文献尚不多见,虽有部分学者基于中国样本或特定行业数据对该问题进行了分析[1516],但中国和特定行业经验难以刻画全球普遍规律,同时,现有文献未能深入剖析国内、国外数字技术对GVC分工地位的差异化效应,那么如何处理数字技术“内育”与“外引”之间的关系以更大化数字技术的积极作用缺乏依据;二是已有文献多采用的宏观统计或指数构建等方法难以测度一国对国内、国外数字技术的应用强度,无法为明晰两者差异效应的实证研究提供方法基础。鉴于此,本文将从附加值贡献视角识别数字技术应用强度,然后基于OECD最新发布的国家间投入产出表(OECD-ICIO),利用2002—2020年74个国家行业层面的投入产出数据研究其对GVC分工地位的影响与机制,并明晰国内、国外数字技术的差异效应。

二、 数字技术应用和技术来源的特征事实分析

本文基于附加值贡献构建数字技术应用强度的识别方法。该方法从技术实际使用者的角度测算数字技术应用强度,相对于宏观统计、指数构建等方法,测算结果更加可靠;同时,通过辨析附加值贡献的来源国别属性,也便于本文准确测度各行业对国内、国外数字技术的应用强度。根据王直等构造的附加值分解模型[17],可以将i国h行业产品生产所吸收的附加值

Ohi来源进行如下行业维度分解:

Ohi=vhi

bhhii

yhi+

∑Hk≠h

vki

bkhii

yhi+

∑Gj≠i

vhj

bhhjiyhi+∑Gj≠i∑Hk≠hvkj

bkhjiyhi(1)

其中,i、j代表国家,G为国家数量,h、k代表行业,H为行业数量,v是i国h行业增值比率系数,b为完全消耗系数,y是国内外对h行业的最终需求。式(1)右边第一和第三项分别代表i国h行业产品生产吸收的本国h行业与国外h行业附加值,第二和第四项分别是i国h行业吸收的国内其余行业附加值与吸收的国外其余行业附加值。从附加值贡献角度来看,i国h行业数字技术应用强度DIThi可表示为:

DIThi=vki

bkhiiyhi+∑Gj≠ivkj

bkhjiyhi

gohi,k=Digital(2)

式(2)中,Digital代表数字技术产业,vkibkhiiyhi、

∑Gj≠i

vkj

bkhjiyhi

可依次反映该行业对国内数字技术和国外数字技术的应用量,gohi是i国h行业产出。同理,一国某行业对国内数字技术的应用强度DEM_DIT和对国外数字技术的应用强度FOR_DIT测算方法见式(3)、式(4)。另外,本文建立了技术来源结构指数(SOUR)以反映一国对国外数字技术的引进力度,以其产品生产所吸收国外数字技术产业附加值与国内数字技术产业附加值之比度量。

DEM_DIThi=vkibkhiiyhi/gohi,k=Digital(3)

FOR_DIThi=∑Gj≠ivkjbkhjiyhi/gohi,k=Digital(4)

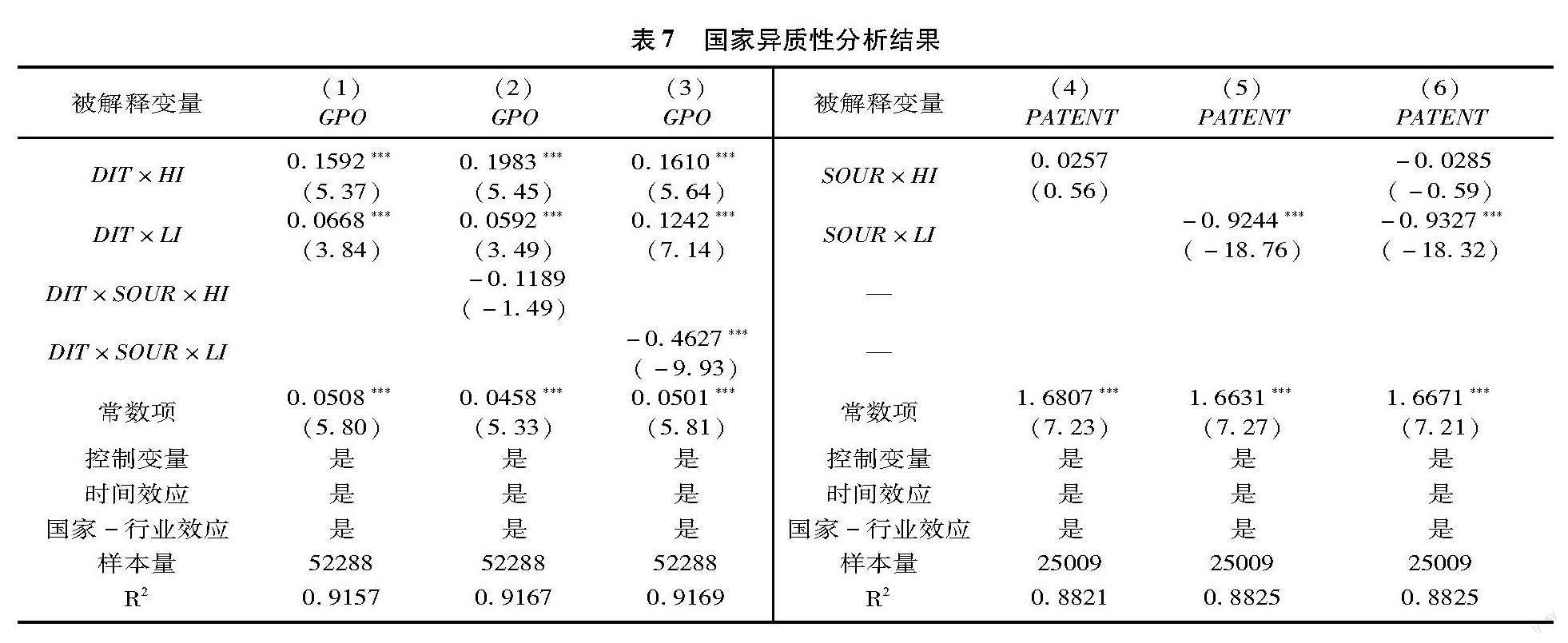

本文参考刘洋等界定数字技术为“信息计算、通讯和网络技术等组合”[18],将电信(D61)、信息技术和其他信息服务(D62T63)两个提供数字技术服务的核心行业定义为数字技术产业,然后基于最新OECD-ICIO数据库测算得到2002—2020年74个国家45个行业对国内外数字技术的应用量、应用强度及技术引进力度等指标发达国家为澳大利亚、奥地利、比利时、加拿大、瑞士、捷克、德国、丹麦、西班牙、芬兰、法国、英国、希腊、匈牙利、爱尔兰、冰岛、以色列、意大利、日本、韩国、立陶宛、卢森堡、马耳他、荷兰、挪威、新西兰、葡萄牙、新加坡、瑞典、美国;发展中国家为阿根廷、孟加拉、保加利亚、白俄罗斯、巴西、文莱、智利、中国、科特迪瓦、喀麦隆、哥伦比亚、哥斯达黎加、塞浦路斯、埃及、爱沙尼亚、克罗地亚、印度尼西亚、印度、约旦、哈萨克斯坦、柬埔寨、老挝、拉脱维亚、摩洛哥、墨西哥、缅甸、马来西亚、尼日利亚、巴基斯坦、秘鲁、菲律宾、波兰、罗马尼亚、俄罗斯、沙特阿拉伯、塞内加尔、斯洛伐克、斯洛文尼亚、泰国、突尼斯、土耳其、乌克兰、越南、南非。,为便于图示,本文将这些指标加总至国家层面,利用图1—图6描述相应变动趋势。

得到的结论有:第一,2002—2020年间各国数字技术应用量不断提高,其在总产出中所占比重虽在2011年前有一定波动性,但其后持续上升,尤其是近年来上升态势尤为明显,这表明在数字经济飞速发展的当前时期,各国均加快了数字化转型速度,使得数字技术应用强度大幅提升。同时,

数字技术应用水平的国家异质性非常明显,其中,发达国家对国内外数字技术的应用量和应用强度均高于发展中国家,是数字技术发展和产业数字化转型的先行国。第二,从技术来源来看,各国对国外数字技术的应用量和应用强度保持了上升态势,目前技术引进已成为各国满足产业数字化转型需要的重要抓手。另外,从不同国家来看,与发展中国家相比,发达国家对国外数字技术的引进力度要更高。第三,我国对国内外数字技术的应用量较高且持续上升,近年来总体应用强度也有明显提升趋势,但截至2020年,数字技术应用强度依然低于

世界各国平均水平。从技术来源来看,我国对国外数字技术的应用强度虽较为平稳,但应用总量出现了大幅上涨,

应用量要远远高于其余样本国家平均水平,说明国内产业对国外数字技术有着较强的需求和引进偏好。

三、 理论分析

一国GVC分工地位取决于其要素优势与中间品国际竞争力。依靠传统要素优势嵌入GVC低端的国家拥有低效率特征,这限制了其跃升GVC中高端的能力,容易陷入低端锁定困境[19]。同时,中间品国际竞争力不足导致一国难以嵌入核心制造环节,反而只能依靠中间品进口从事加工组装,制约GVC分工地位升级[20]。应用数字技术不仅可便利各行业重构生产要素体系,提升生产效率,而且还能加速中间品改进与创新,增强中间品国际竞争力,进而破除以上制约因素,促进GVC分工地位升级。

第一,数字技术通过提高生产效率促进GVC分工地位攀升。首先,推动要素重组。应用数字技术能使各行业更为便利地整合各区域生产要素,提升要素组合竞争力与生产效率。同时,数字技术应用催生的海量数据对各行业要素配比有调节与优化作用,而数据拥有无限可复制与共享特征,又可使与之结合的传统要素效率倍增[21],从而促进生产率大幅上升,满足GVC中高端对生产效率的更高門槛要求[22]。其次,促进要素结构高级化。数字技术将人、机、组织三者互联,推动各行业向自动化与智能化方向转变,一方面,低技能劳动将逐渐被先进技术与设备取代[23],为适应新型生产模式,各行业会扩大高学历人才需求;另一方面,数字技术加速知识和信息传递,能便利各行业改进传统要素质量[24],推动要素结构高级化,进而显著提升生产效率,助力各行业压缩成本、提高产品复杂度并获取更高附加值,实现GVC分工地位升级。最后,推动要素配置优化。数字技术驱动数据、信息高速流动,可有效破除信息不对称问题[21],有利于生产要素与各环节需求精准匹配,那么更多高质量要素将配置于高效率、高增值环节,进而带动优势环节生产规模扩大、产业生产率进一步上升,提高一国在更优分工环节的专业化水平与GVC分工地位。综上,本文提出假说1。

假说1:应用数字技术可通过提升生产率的途径推动一国GVC分工地位升级。

第二,数字技术通过增强中间品国际竞争力促进GVC分工地位攀升。首先,推动中间品改进升级。数字技术通过便利信息互联互通,推动中间品供应方和全球各区域需求方有效对接,前者即可及时获取需求方反馈信息,有利于其迅速响应国内外需求变动,加速中间品改进升级,提升中间品国际竞争力。其次,提升中间品生产能力。数字技术通过提升生产流程自动化、智能化水平,能显著增强企业工艺创新与产品创新能力,推动中间品质量提升与成本下降;同时,企业间信息流动更加高效,也使得产品制造、研发创新活动愈发呈现网络化协同特征[1],进而能促进产业协同创新以攻克中间品关键、共性技术难题,提升中间品生产能力及国际竞争力,那么一国

则能控制核心制造环节并实现GVC分工地位跃升。另外,应用数字技术有利于中间品企业以较低成本获取全球市场信息,并借助生产过程自动化、智能化推进柔性制造与个性化定制,精准捕捉并匹配国外需求,提升中间品对外供应规模与市场竞争力,使得一国更多地作为中间品供应者参与GVC,提高GVC分工地位。综上,本文提出假说2。

假说2:应用数字技术可通过增强中间品国际竞争力的途径提升一国GVC分工地位。

目前,推动本土数字技术发展和积极引进国外先进数字技术“并举”,是多数国家为满足产业数字化转型需要普遍采取的策略。然而长期以来技术先行国往往对技术输出实施管制以依靠保护主义手段维持自身竞争优势[25],数字技术作为对产业发展全局有重大影响的关键技术领域,保护主义更为盛行,因此,该领域高端技术往往被技术先行国设置了颇为严格的输出壁垒。在此情形下,各国难以获得国外前沿数字技术,能够引进的数字技术往往较为成熟且比较标准化。同时,由于各国数字技术标准存在差异,一国在引进国外数字技术时,为使其匹配对接国内数字设施与终端设备,必然要对其进行本土化改造,这又会带来大量引致成本,进而降低国外数字技术服务于产业改造提升的效率。因此,国外数字技术难以发挥对GVC分工地位的提升作用,相反,国内数字技术才是推动产业数字化转型并实现GVC分工地位跃升的主导力量。

更加值得一提的是,引进国外数字技术虽能弥补国内技术发展滞后的短板,但这又会抑制本土数字技术创新发展。具体而言,技术先行国通过不断加强数字技术等关键领域的知识产权保护策略与“专利丛林”体系建设[26],以制约技术引进国作为竞争者学习、模仿并进行创新的能力。一国数字技术引进力度越大,该领域创新活动受到技术来源国知识产权保护战略的掣制则越强,从而导致本土数字技术创新难度提升,并可能出现数字技术“发展滞后-依靠引进-遏制创新”的恶性循环,产业数字化转型将陷入数字技术外源引入受限而内源支撑不足的窘境,使得数字技术对GVC分工地位的提升作用减弱。

综上,本文提出假说3和假说4。

假说3:国外数字技术难以发挥对GVC分工地位的提升作用,国内数字技术是推动一国跃升GVC中高端的主导力量。

假说4:随着技术引进力度上升,数字技术对GVC分工地位的提升作用将逐渐减弱。

四、 研究设计

(一) 计量模型设立

为明晰数字技术对GVC分工地位的影响并验证以上假说,本文构建了如下基准面板数据模型:

GPOhi,t=α+β1DIThi,t+β2CONTROLhi,t+λt+δhi+εhi,t(5)

其中,t表示年份,i表示国家,h表示行业,GPOhi,t表示t时期i国h行业GVC分工地位,DIThi,t为i国h行业的数字技术应用强度,度量方法如上文式(2)所示。CONTROLhi,t为控制变量。为尽量避免内生性问题,本文在实证分析中控制了时间和国家-行业固定效应,分别利用λt和δhi表示,εhi,t是残差。

(二) 变量构造

1. GVC分工地位

本文基于式(6)经典GVC位置指数[20]测度国别行业层面的GVC分工地位GPOhi,t 。

INDVhi,t表示包含在中间品内由i国h行业输出并被目的国复出口至第三方市场的国内附加值,FVAhi,t代表i国h行业出口中含有的出口目的国及第三国附加值,TEhi,t为i国h行业附加值出口总额。GPOhi,t取值越大则意味着该行业所处位置越靠近上游,GVC分工地位越高。鉴于出口后折返的国内附加值RDVhi,t金额上升也意味着一国GVC分工地位升级[27],本文还利用式(7)在纳入该项附加值的基础上对GVC分工地位再次进行测度,用于稳健性检验。

GPOhi,t=ln(1+INDVhi,t/TEhi,t)-ln(1+FVAhi,t/TEhi,t)(6)

GPOhi,t=ln[1+(INDVhi,t+RDVhi,t)/TEhi,t]-ln(1+FVAhi,t/TEhi,t)(7)

2. 其余变量

本文选取了以下控制变量。行业维度的控制变量包含:①投入产出比(IMGO),以行业中间投入与附加值产出之比表示;②行业规模(SCARE),以对数化的行业产出总值度量;③开放度(OPEN),以行业附加值出口额占总产出的比重度量。国家层面的控制变量包含:①政府干预水平(GOV),以政府支出占GDP之比表示;②人力資本水平(HC),以Penn World Table数据库提供的人力资本指数对数值度量;③外商直接投资强度(FDI),以外商直接投资净流入占GDP之比度量。

(三) 数据说明

本文将采用2002—2020年74个国家45个行业的投入产出数据对式(5)进行估计。测算GVC分工地位以及数字技术应用强度

变量所需各项附加值数据为本文基于OECD-ICIO数据库与王直等构造的附加值分解模型计算获得[17]。各行业附加值产出、总产出、中间投入等数据源于OECD-ICIO数据库。各国GDP、政府支出、外商直接投资净流入等数据源于世界银行WDI数据库。各变量描述性统计如表1所示。

五、 实证结果与分析

(一) 基准估计与内生性处理

本文利用OLS方法估计式(5),所得结果如表2所示,随着本文依次加入控制变量,数字技术应用强度变量的估计结果未发生较大变动,其系数均为正,且在1%水平上显著,说明应用数字技术对GVC分工地位的提升作用非常稳健。其中,根据纳入所有控制变量的列(7)结果可知,数字技术应用强度

每

提升1个百分点,GVC分工地位则提升0.0902个百分点,从而验证了假说1和假说2对两者间基本关系的判断。因此,当前各国应充分重视数字技术对GVC分工地位的提升作用,尤其对于处在GVC低端的中国而言,应积极引导国内企业采用大数据、物联网、云计算、人工智能等数字技术对各环节进行改造提升,进而抢抓数字化发展机遇向GVC中高端迈进。然而结合上文特征事实分析可知,近年来我国数字技术应用强度虽有一定提升趋势,但与其他国家相比依然较低。未来我国应进一步加快产业数字化转型速度,避免出现数字鸿沟,以夯实GVC分工地位赶超的新型动力。

鉴于计量模型可能有

内生性风险,本文构造工具变量并利用两阶段最小二乘法(2SLS)进行实证分析。一是

根据GVC分工地位排序情况将每年度全球行业样本均以10、20…90分位数归入10组,测算各组别数字技术应用强度的均值,以该均值及其一期滞后项作為组内所有行业样本DIT变量的工具变量(IV-a)。二是以数字技术应用强度的一期滞后项作为工具变量(IV-b)。三是借鉴施炳展和游安南的方法[28],测算各行业数字技术应用强度与全样本均值的差额,对其取三次方之后作为DIT变量的工具变量(IV-c)。

四是将1984年固定电话拥有量这一历史数据与随时间变动的互联网用户数量相乘,再与国别行业层面的数字化比率交互,形成国家-行业维度的工具变量(IV-d),数字化比率采用各行业对数字技术行业的完全消耗系数表示。数字技术应用依托于互联网,从历史发展来看,互联网较早的使用方式是利用固定电话拨号接入网络,那么早期固定电话更加普及的国家可能拥有更高互联网发展水平,为数字技术应用提供了良好支撑。同时,早期固定电话拥有量与互联网用户数量及数字化比率交乘,又可从时间上反映数字技术应用强度的差异。因此,IV-d变量和各国数字技术应用强度密切相关,但由于历史数据不会直接影响GVC分工地位,从而使得IV-d变量具有严格外生性。基于以上工具变量处理内生性后,估计结果如表3所示。

(二) 稳健性检验

本文采取了三种稳健性检验方法。首先,变更核心变量。一是以各行业产品生产所吸收数字技术产业的附加值为基础,对其进行标准化度量数字技术应用强度;二是进一步纳入对数字技术相关硬件供应部门的考虑,以各行业产品生产吸收的来自计算机、电子和光学产品行业以及上述D61、D62T63行业附加值总额占产出比度量数字技术应用强度;三是以上文构建的式(7)方法

测度GVC分工地位;四是以王岚和李宏艳构造的GS指数测度GVC分工地位[29]。

其次,剔除样本。鉴于经济大国产业规模及国际竞争力普遍较高,并且对各行业所处GVC环节有一定政策干预能力,为避免大国样本干扰研究结果,本文在将其剔除后进行实证分析根据2014版IMF全球经济展望报告剔除美国、中国、日本、德国、英国、法国、巴西七个大国。。

最后,去除极端值。即去除数字技术应用强度和GVC分工地位两个变量首尾1%的极端值样本,然后估计计量模型。综合各列结果可知

限于篇幅略去检验结果,留存备索。

,数字技术对GVC分工地位的正向影响并未因变量测度方法、样本选择及极端值的影响发生明显变动,说明基准研究结论是稳健的。

(三) 作用机制的中介效应检验

本文将借助中介效应模型,从生产率和中间品国际竞争力两个方面展开作用机制检验。

一是对生产率提升机制的检验。首先,本文

在综合考虑劳动、资本与其他要素生产率的基础上构建生产效率度量方法。其中,采用行业从业者数量和产出之比表示劳动要素生产率,采用行业资本存量和产出之比度量资本要素生产率,采用行业全要素生产率(TFP)度量其他要素生产率,一国各行业总生产效率(PE)为三类要素生产率的乘积。鉴于OECD-ICIO数据库未提供社会经济账户数据,本文以WIOD-SEA数据库提供的各行业产出、从业者数量、资本存量、中间品与附加值金额等数据为基础,利用LP法测算获得TFP受制于WIOD时间跨度限制,列(1)—列(2)实证利用2002—2014年数据进行。由于OECD-ICIO和WIOD-SEA数据库行业分类标准不一,本文分别合并了前者D05T06、D07T08、D09三个行业以及D90T93、D94T96两个行业,然后参考《国际标准产业分类》将后者56个行业对应到前者行业类别。。其次,本文还采用国家层面的全要素生产率度量生产效率(CTFP)数据来自Penn World Table数据库,孟加拉、白俄罗斯、文莱、柬埔寨、缅甸、巴基斯坦、越南等七国数据缺失。。

表5报告了机制检验结果,其中,列(1)和列(3)结果显示,DIT变量系数显著为正,说明应用数字技术有助于重构各国要素体系进而提升生产率,同时,列(2)和列(4)结果表明,生产率提升是GVC分工地位升级的重要动力,由此可见,数字技术可通过提升生产率的途径促进GVC分工地位攀升。另外,基于行业层面生产率PE和国家层面生产率CTFP的Sobel检验Z统计量均显著,进一步证实了生产效率是数字技术作用于GVC分工地位的有效途径,与假说1作用机理一致。

二是对中间品国际竞争力提升机制的检验。首先,基于中间品出口额数据以式(8)显性比较优势指数测算各行业中间品国际竞争力(RCA),其中,INhi,t为i国h行业中间品出口额,数据来自OECD-ICIO数据库。其次,延续式(8)测算思路,基于中间品国内附加值出口额再次度量中间品国际竞争力(VARCA),数据来源同上。机制分析结果见表5。

RCAhi,t=INhi,t∑hINhi,t∑iINhi,t/∑i∑hINhi,t

(8)

其中,列(1)和列(3)结果表明,数字技术能够加速中间品改进与创新,增强中间品国际竞争力,同时,列(2)和列(4)结果显示,中间品国际竞争力增强可有效提升GVC分工地位,由此可见,数字技术可

以通过提升中间品国际竞争力的渠道促进GVC分工地位攀升。另外,基于RCA、VARCA两个中介变量的Sobel检验Z统计量均显著,进而证实了增强中间品国际竞争力是数字技术影响GVC分工地位的又一有效途径,与假说2相符。因此,在产业数字化转型的过程中,应牢抓上述作用机制,一方面着力畅通要素流动,便利数字技术对要素重构作用的发挥,另一方面要鼓励中间品部门借助数字技术加强信息获取及产业协同研发,推进中间品改进与创新,进而有效推动GVC分工地位跃升。

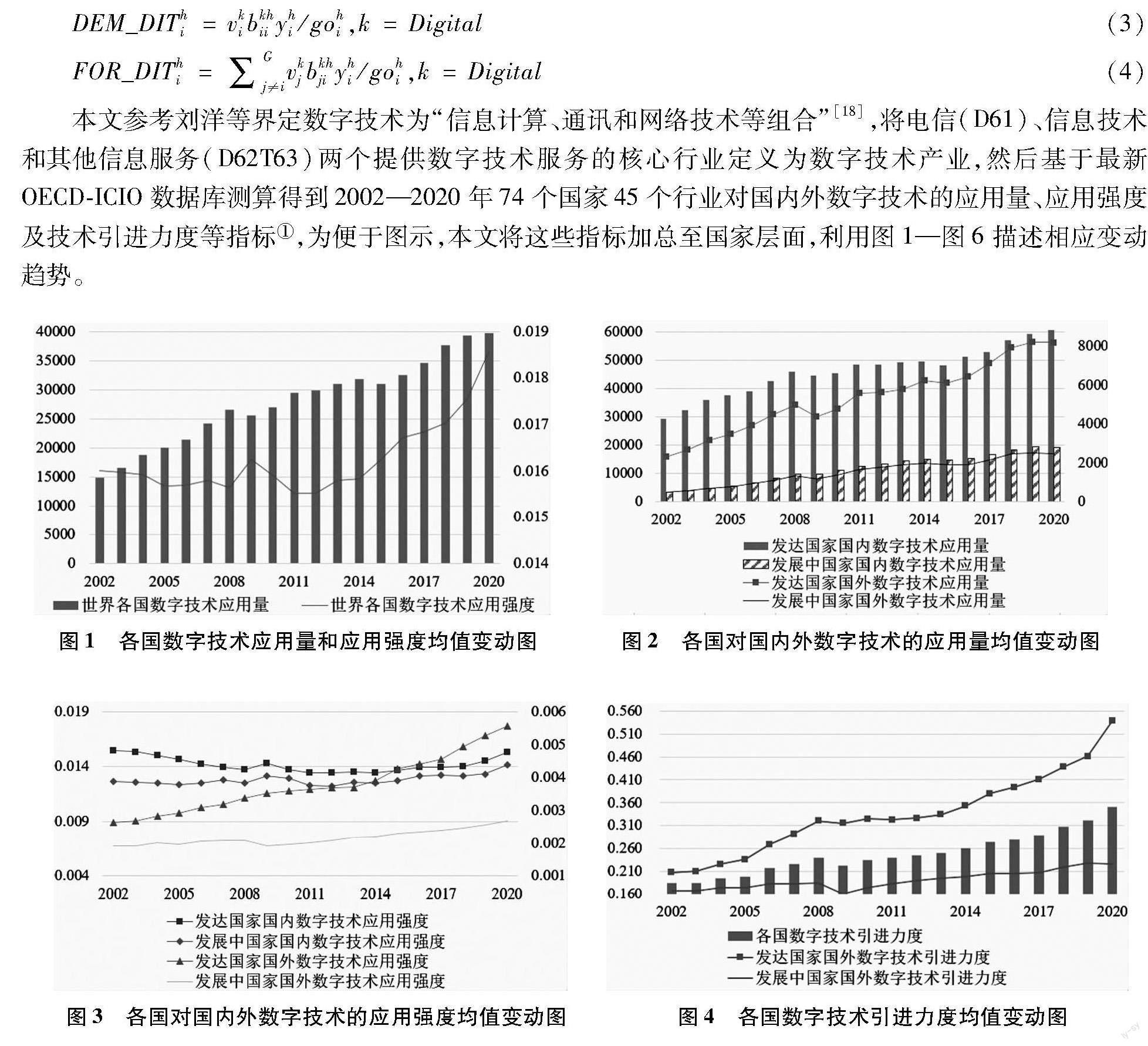

(四) 技术来源的差异效应

本文进一步考察了数字技术来源的差异效应,结果如表6所示。

首先,列(1)与列(2)结果显示,应用国内数字技术可显著提升GVC分工地位,而国外数字技术并不利于GVC分工地位提升,由此可见国内数字技术对一国跃升GVC中高端发挥了主导作用,与假说3的预期保持一致。原因在于,技术先行国对高端数字技术设置的输出壁垒以及技术引进国对国外数字技术进行本土化改造时产生的引致成本,均限制了国外数字技术对各行业的改造提升作用,在此情形下,引进国外数字技术又导致各行业出口包含的国外附加值成分上升,从而对GVC分工地位产生负面影响。

其次,本文建立数字技术来源结构指数(SOUR),利用各国产品生产所吸收国外数字技术产业附加值与吸收国内数字技术产业附加值之比度量,以反映数字技术引进力度。列(3)结果显示,DIT×SOUR变量显著为负,意味着伴随一国数字技术引进力度上升,应用数字技术对GVC分工地位的正向影响将逐步减弱,假说4由此得证。为了进一步探究原因,本文测算了各国

信息与通讯行业

的人均专利数量以度量数字技术创新(PATENT),

数据来自世界知识产权组织(WIPO)数据库,通过研究其与技术来源结构的关系后,列(4)结果表明

鉴于数据可得性限制,本文剔除了专利数据缺失较为严重的国家。,一国

对国外数字技术的引进力度上升将导致本国数字技术创新明显减少。基于此可以推断,技术引进将对本土数字技术产业带来创新抑制效应,导致推动GVC分工地位提升的核心动力——本土数字技术发展滞后,无法为产业数字化转型提供坚实的技术支撑,而技术先行国又普遍对高端数字技术输出设置高壁垒,可能导致产业数字化转型陷入数字技术内源支撑不足、外源引入受限的不利局面,进而难以依靠数字技术推动GVC分工地位提升。

因此,我国若要抢抓数字化发展机遇、促进产业跃升GVC中高端,则不应依赖于引进国外数字技术,而须实现数字技术“自立自强”,避免技术引进通过制约本土数字技术创新而削弱产业数字化转型的技术支撑。

(五) 异质性分析

1. 区分发达与发展中国家的分析结果

本文利用HI、LI两个虚拟变量分别标记发达和发展中国家,与解释变量交互后进行异质性研究,结果如表7所示。

由表7结果

可以得到的结论有:第一,数字技术应用强度和发达国家虚拟变量交互后,回归系数明显更大,表明数字技术对发达国家GVC分工地位的提升作用大于发展中国家。这一差异的原因在于,發达国家普遍是数字技术先行国,得益于技术、人才、资本的长期积累,这些国家在数字技术领域普遍建立了较强的规模、技术与成本优势,能够供给高效数字化服务支撑各行业改造提升;同时,与发展中国家相比,发达国家各行业融合数字技术的程度更高,这也更有利于发挥数字技术对GVC分工地位的提升作用。

第二,

技术引进仅会制约数字技术对发展中国家GVC分工地位的提升作用,而对发达国家并无明显制约作用。这是因为,发展中国家数字技术创新能力普遍较弱且缺乏自主知识产权,引进国外数字技术会使发展中国家在相同技术领域的创新活动受到来源国知识产权保护策略与专利丛林体系的严重掣制,进而显著抑制本土数字技术创新,使得发展中国家产业数字化转型缺乏技术支撑。相反,发达国家作为数字技术先行国,有着较强的数字技术创新能力并且已构建了较为密集的数字技术专利体系,在此情形下,技术引进并不能显著制约其数字技术创新活动。

当本文进一步从国家异质性视角研究技术来源结构对数字技术创新的影响后,列(4)—列(6)结果显示,仅有发展中国家数字技术创新会因技术引进而明显减少,印证了上述分析。

因此,实现数字技术自立自强对发展中国家产业迈向GVC中高端则尤为重要。

2. 考虑分工地位和数字技术应用强度差异的分析结果限于篇幅,回归结果略去,留存备索。

长期以来,高分工地位国家凭借传统技术垄断优势牢牢掌控上游高端环节,分工地位较低的国家难以在相同领域实现突破从而面临低端锁定风险,那么在GVC网络中处于不利地位的国家能否依靠数字技术

实现换道超车,以破解当前国际分工格局限制而抢占GVC中高端,成为本文关注的又一问题。

本文

区分高、低分工地位样本

进行实证分析后

可知,数字技术对高地位国家GVC分工地位的提升作用更为突出,

原因可能在于,

高分工地位国家在数字技术领域普遍拥有先发优势,同时,这些国家作为GVC链主,为了提升生产流程的可控性并协调各环节参与者生产行为,会加大数字技术投入以提升自动化智能化程度,从而有着更高的数字技术应用强度,可为GVC分工地位提升提供较强支撑。相反,低分工地位国家数字技术发展和产业化应用相对滞后,因此对GVC分工地位的提升作用有限。那么在两类国家数字技术发展和应用强度存在差距的情况下,

数字鸿沟反而可能成为低地位国家被锁定GVC低端的又一原因。

为了进一步验证该判断,本文区分数字技术

对于数字技术高强度应用国家,数字技术推动GVC分工地位提升的作用也更强,

表明数字技术对GVC分工地位的提升作用存在一定门槛效应,当一国处在数字技术低水平应用阶段时,由于数字化转型的阵痛以及部分环节上存在的数字技术应用洼地,会出现成本升高但产业整体改造提升效果有限的窘境,

随着数字技术应用强度持续升高进而跨越上述阵痛期后,才能使数字技术的积极作用更大化。因此,对于低分工地位国家而言,加快消除自身和高分工地位国家之间的数字鸿沟,是其在新一轮科技革命中抢占国际分工制高点、实现国际分工地位赶超的可行策略。

六、 结论性评述

本文基于74

个国家

行业层面的投入产出数据,通过研究数字技术对GVC分工地位的影响、机制及技术来源的差异效应,主要获得以下结论:

第一,应用数字技术能显著提升各行业GVC分工地位,在处理内生性并进行变更变量、剔除样本和极端值等稳健性检验后,该结论依然成立;机制分析表明,数字技术作用于GVC分工地位的途径在于提高生产效率及中间品国际竞争力。

第二,国内数字技术对GVC分工地位提升发挥了主导作用,随着技术引进力度上升,数字技术对GVC分工地位的提升作用将发生下降。相对于发展中国家,数字技术对发达国家GVC分工地位的提升作用更大,并且技术引进不会明显制约这一作用,该制约作用对于发展中国家尤为突出。

第三,数字技术推动GVC分工地位上升的作用对于高分工地位国家以及数字技术高强度应用国家更强,GVC低端国家若要实现分工地位赶超,则须加快推动数字技术发展和产业化应用,消除自身和高地位国家间的数字鸿沟,以使数字技术的积极作用更大化。

以上结论对我国产业数字化发展战略构建提供了重要启示。要在数字技术产业国际竞争加剧以及全球经济数字化变革加速的背景下提升GVC分工地位,我国应加快实现数字技术自立自强,积极推进产业数字化转型,同时畅通数字技术的关键作用渠道。

首先,加快本土数字技术发展,实现数字技术“自立自强”。大力夯实数字技术领域研发人员和专业技术人才基础,依托政府科技投入引导数字技术企业加强基础研究、核心技术攻关及产业化应用研究,构建本土数字技术产业在技术水平、规模、成本等方面的优势,以适当减少数字技术引进,实现数字技术自立自强。

其次,大力提升数字技术应用强度,形成GVC分工地位赶超的新动力。通過政府补贴、专项技术贷款、设立数字化转型服务机构等形式,推动各行业加大数字技术的应用力度,防止出现数字鸿沟,为各产业实现国际分工地位赶超打下坚实基础。

最后,畅通数字技术的关键渠道。一方面,加快破除限制要素流动的体制机制障碍,以充分发挥数字技术对要素体系的重构作用进而有效提升生产率;另一方面,加大中间品部门数字技术应用力度,增强其获取国内外需求变动及反馈信息的能力,加速中间品改进升级,同时,鼓励设立数字化协同创新平台,便利产业在核心中间品领域展开协同创新,提升中间品生产能力,使各行业得以掌控核心制造环节,实现GVC分工地位跃升。

参考文献:

[1]赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021(7):114129.

[2]OECD.OECD digital economy outlook 2015 [M]. Pairs: OECD Publishing,2015.

[3]Barefoot B,Curtis D,Jolliff W,et al. Defining and measuring the digital economy [R]. BEA Working Paper,2018.

[4]OECD. Measuring digital trade: Towards a conceptual framework [M]. Pairs: OECD Publishing,2017.

[5]范鑫.数字经济与出口:基于异质性随机前沿模型的分析[J].世界经济研究,2021(2):6476.

[6]杨慧梅,江璐.数字经济、空间效应与全要素生产率[J].统计研究,2021(4):315.

[7]张卫华,刘松竹,梁运文.全球价值链“互联网+”连接机理研究:态势演进与位势跃升[J].宏观经济研究,2021(1):6678.

[8]韩剑,冯帆,姜晓运.互联网发展与全球价值链嵌入——基于GVC指数的跨国经验研究[J].南开经济研究,2018(4):2135.

[9]刘斌,潘彤.人工智能对制造业价值链分工的影响效应研究[J].数量经济技术经济研究,2020(10):2444.

[10]吕越,谷玮,包群.人工智能与中国企业参与全球价值链分工[J].中国工业经济,2020(5):8098.

[11]Acemoglu D,Lelarge C,Restrepo P. Competing with robots: Firm-level evidence from France [R]. NBER Working Papers,2020,No.26738.

[12]Jouanjean M A. Digital opportunities for trade in the agriculture and food sectors [R]. Pairs: OECD Publishing,2019.

[13]Foster C,Graham M,Mann L,et al. Digital control in value chains: Challenges of connectivity for east African firms [J]. Economic Geography,2018,94(1): 6886.

[14]王彬,高敬峰,宋玉潔.数字经济对三重价值链协同发展的影响[J].统计研究,2023(1):1832.

[15]高敬峰,王彬.数字技术提升了中国全球价值链地位吗[J].国际经贸探索,2020(11):3551.

[16]周升起,张皓羽.数字技术应用有助于服务业全球价值链分工地位提升吗[J].国际商务(对外经济贸易大学学报),2022(4):105121.

[17]王直,魏尚进,祝坤福.总贸易核算法:官方贸易统计与全球价值链的度量[J].中国社会科学,2015(9):108127.

[18]刘洋,董久钰,魏江.数字创新管理:理论框架与未来研究[J].管理世界,2020(7):198217.

[19]吕越,黄艳希,陈勇兵.全球价值链嵌入的生产率效应:影响与机制分析[J].世界经济,2017(7):2851.

[20]Koopman R,Powers W,Wang Z,et al. Give credit to where credit is due: tracing value added in global production [R]. NBER Working Paper,2010.

[21]王开科,吴国兵,章贵军.数字经济发展改善了生产效率吗[J].经济学家,2020(10):2434.

[22]杜运苏,彭冬冬.内涵服务与中国制造业分工地位提升:出口增加值视角[J].经济理论与经济管理,2018(5):2942.

[23]Aghion P,Jones B F,Jones C I. Artificial intelligence and economic growth [R]. NBER Working Paper,2017.

[24]陈晓红,李杨扬,宋丽洁,等.数字经济理论体系与研究展望[J].管理世界,2022(2):208224.

[25]姜辉.美国出口管制政策与我国技术引进路径演变[J].经济地理,2018(1):112119.

[26]张杰,郑文平.全球价值链下中国本土企业的创新效应[J].经济研究,2017(3):151165.

[27]刘斌,王乃嘉,屠新泉.贸易便利化是否提高了出口中的返回增加值[J].世界经济,2018(8):103128.

[28]施炳展,游安南.数字化政府与国际贸易[J].财贸经济,2021(7):145160.

[29]王岚,李宏艳.中国制造业融入全球价值链路径研究——嵌入位置和增值能力的视角[J].中国工业经济,2015(2):7688.

[责任编辑:苗竹青,高 婷]

The Impact of Digital Technology on GVC Status: Mechanism Identification and Different Effect of Technology Source

WEN Wu, LU Yuanting, LV Jianyang

(School of Economics and Management, Zhejiang SCI-TECH University, Hangzhou 310018, China)

Abstract: Based on value-added contribution to measure the application intensity of digital technology, this paper uses the industry level input-output data of 74 countries at the period from 2002 to 2020 to study its impact on Global Value Chain (GVC) status, and clarify its mechanism and differential effect of technology sources. It is found that: digital technology can significantly improve GVC status of various industries. Among them, domestic digital technology is the leading force, introduction of foreign technology restricts the above improvement effect. The key move to leap to the middle and high end of GVC is to realize the “self-reliance” of digital technology. Mechanism analysis shows that digital technology can promote GVC status by improving productivity and international competitiveness of intermediate products. In contrast, digital technology can improve GVC status in developed countries to a greater extent, and introduction of foreign technology has no obvious restriction on this impact. Such restriction effect is particularly prominent for developing countries. Meanwhile, for countries with high GVC status and countries with high application intensity of digital technology, digital technology has a stronger role in promoting its GVC status. The above conclusions have important implications for China to move towards the high-end of GVC.

Key Words: digital technology; GVC status; intermediate product; added value; industrial digitization; introduction of technology; innovation

猜你喜欢

——基于进口关联化、多样化与高度化的多维视角

财经论丛(2023年5期)2023-05-08

厦门大学学报(哲学社会科学版)(2022年3期)2022-10-14

石油沥青(2021年6期)2021-02-10

山东社会科学(2020年1期)2020-12-20

杂文月刊(2018年22期)2018-11-14

杂文月刊(选刊版)(2018年11期)2018-09-06

现代商贸工业(2017年24期)2017-09-12

戏剧之家(2016年23期)2016-12-20

艺术科技(2016年9期)2016-11-18

数字技术与应用(2016年9期)2016-11-09