ESG责任履行对企业风险的影响研究

2024-03-31 15:49陈芳张蓓蓓

南京审计大学学报 2024年2期

陈芳 张蓓蓓

[收稿日期]20231017

[基金项目]国家社会科学基金一般项目(20BJL101)

[作者简介]陈芳(1982— ),女,河南永城人,安徽大学经济学院、创新发展战略研究院副教授,博士后,主要研究方向为区域绿色发展;张蓓蓓(1997— ),女,安徽六安人,安徽大学创新发展战略研究院助教,主要研究方向为区域绿色发展,邮箱:w22201003@stu.ahu.edu.cn.

[摘要]ESG责任履行是“双碳”目标框架的应有之义,更是企业防范化解金融风险、绿色发展提质增效的必由之路。基于2009—2020年中国A股上市公司样本,构建双重固定模型实证检验了ESG责任履行对企业风险的影响。研究发现:ESG责任履行和企业风险之间存在显著的U形关系,其中该U形关系在社会责任和公司治理维度、非国际“四大”会计师事务所审计的企业和处在成熟期和衰退期的企业中更加显著。进一步研究发现:融资约束和代理冲突在ESG责任履行和企业风险的U形关系中发挥传导作用;同时,分析师关注度和机构投资者持股比例可以负向调节ESG责任履行与企业风险二者之间的U形关系;而ESG评级不确定性和“漂绿”策略会抑制ESG责任履行的风险防治作用。据此,应构建并完善与我国国情相适应的ESG信息披露制度,引导企业适度履行ESG责任,在ESG转型过程中注重内部监管和风险管控,助力经济绿色转型深入推进。

[关键词]ESG责任履行;企业风险;融资约束;代理冲突;绿色经济发展

[中图分类号]F272.3;F832.5;X322[文献标志码]A[文章编号]20963114(2024)02005810

一、 引言

当前国内外形势复杂多变,地缘政治持续冲突,主要经济体核心通胀居高不下,全球高利率和债务高杠杆下金融条件进一步收紧。随着全球变局的加剧,企业的绿色发展已成为维护其长远利益的重要因素,也是推动全球经济社会健康发展的重要支柱。ESG投资理念旨在通过环境(Environment)、社会责任(Social)、公司治理(Governance)三个维度来提升企业的社会责任感,并为企业实现可持续发展提供坚实的基础[1]。为了实现“双碳”的愿景,中国政府正在大力推进ESG责任履行,积极宣传ESG投资理念,努力构建一个绿色低碳、可持续发展的经济体系。然而,我国推行企业履行ESG责任起步较晚,在绿色转型过程中存在内驱动力不足和“漂绿”报告等问题[2]。同时,在经济下行压力增大的环境下,实体企业运营面临较大的不确定性,风险问题尤为突出[3]。面对资本市场的剧烈波动,ESG责任履行是否能够帮助实体企业抵御风险、实现高质量发展、赢得社会共赢,这一问题迫切需要贴合实际的理论研究来支撑。

现有研究表明,ESG责任履行的良好表现可以向市场释放积极信号,改善经营效率[4],缓解融资约束[5],抑制企业金融化行为[6]。同时通过声誉效应和资源效应,良好的ESG表现还可以提升企业创新绩效[7],促进流动性创造[8],缓解代理冲突[9],最终提升企业可持续发展能力,实现价值创造[10]。作为伦理投资和绿色投资的延伸,ESG责任履行不仅有助于提升企业长期价值,也为风险管理提供了新的有效途径[11]。ESG责任履行被认为可以丰富企业抵御风险的机制[12],抑制公司的信息风险和经营风险[13],降低股价崩盘风险[14],是稳定资本市场的有效手段。然而,当前国内企业ESG信息披露还没有统一标准,缺乏制度保障和管理监督,部分企业为了获得更高的ESG评级,夸大其在环境保护方面的投入与成效,借助“漂绿”ESG报告来掩盖不良信息[2],通过策略性披露转移社会公众对其不端行为的关注[15],利用ESG责任履行的“工具特征”粉饰公司内部负面消息,方便管理层寻租[16]。ESG表现的外部性激化了代理冲突,成了加剧风险的重要原因[17]。部分企业不仅无法通过履行ESG责任达到弱化财务风险的目的,随着伪善信息的堆积,股价泡沫蔓延,股价崩盘风险甚至显著加剧[18]。

企业作为国民经济的重要组成部分,其风险承担行为和偏好对整个经济体系的微观结构产生了重要影响。ESG责任履行作为“双碳”目标框架下的关键内容,极大地改变了企業的运作模式,并对其生产投资决策产生了重要的影响。因此,在中国经济迅猛发展、经济社会绿色转型的背景下,将“碳中和、碳达峰”框架与防范化解系统性金融风险结合起来,从企业风险承担的视角深入探讨ESG责任履行对微观企业的影响,既为更好地理解ESG改革的微观经济效应提供了实践性的证据和政策建议,也是践行ESG可持续发展理念、实现经济绿色转型的有效手段。

本文可能的研究贡献如下:第一,基于微观经济体行为视角补充ESG责任履行的经济效应研究,并在资本市场风险的角度上回应已有研究分歧,拓宽企业风险影响因素的研究视野。第二,研究结果显示,ESG责任履行与企业风险的U形关系会随着环境、社会责任、公司治理、审计质量和企业生命周期的不同而存在差异,为上市公司完善ESG责任履行提供经验证据。第三,本文从融资约束和代理冲突两个层面考察ESG责任履行对企业风险的影响机制,有助于厘清各理论发挥作用的权变条件。这不仅加深人们对该问题的理解,同时丰富了融资约束和代理冲突的研究成果,这一发现有助于企业根据自身特点动态地进行ESG投资决策,并且能为政府精准扶持实体企业履行ESG责任提供借鉴价值。

二、 理论分析与研究假设

促管理、防风险,加快建立市场导向的低碳发展长效机制,架构绿色产业链、供应链、价值链[19]已经成为各行业企业的责任共识。那么,ESG责任履行究竟是衡量和控制风险的管理工具,还是企业追求短期套利的高风险行为的粉饰工具呢?工具性利益相关者理论有力地支持了ESG责任履行对企业风险的弱化作用,认为企业履行社会责任能够利好各方利益相关者,缓解信息不对称,最终降低经营成本和企业风险[20]。战略管理学派也对ESG责任履行对于企业风险的弱化作用给予了肯定。而资源基础理论和价值创造假说则分别从企业履行ESG责任获得的稀缺性资源、公众心目中积累的声誉资本和道德资本等方面,强调了ESG为企业塑造的竞争优势和“风险保险”[15]。

然而,中国推行上市公司履行ESG责任还处在起步阶段,目前尚无符合中国经济特色的业务模型。一味地“跟风”追求ESG评级的提高、冒进地履行ESG责任无疑会带来突破生产经营惯性的巨大风险[21]。ESG责任履行本身就是一项风险投资活动,需要大量人力物资的长期投入,使企业面临更加严峻的融资约束,影响企业短期内的经营生产。此外,对ESG责任履行的投资回报与金融市场上的利益相关者息息相关。企业想要通过履行ESG责任实现资源回流,需要社会普及ESG理念、政府指引ESG信息披露标准、经验丰富的第三方机构为ESG评级背书、负责任的外部审计以及投资者为ESG责任偏好买单,这一信息传递过程带有巨大的不确定性和时滞性。最后,管理层的自利偏好可能会成为企业ESG责任履行的掣肘。契约不完整、信息不对称以及利益冲突导致管理者的决策往往存在分歧,进而引发过度投资、资产替代以及投资不足等一系列风险[22]。企业管理层为满足自身私利需要、积累个人声誉,可能会过度履行ESG责任并凭借ESG实践的“遮羞布”效应掩盖管理层的机会主义和败德行为[15],引发深层次的代理问题,伪善表现和信息掩盖的不断累积也将引致更严重的风险危机。总之,企业履行ESG责任一定程度上会弱化企业风险,而一旦超出合理的能力范围,过度的ESG责任履行会加剧企业风险。由此,本文提出如下假设:

假设H1:上市公司履行ESG责任前期弱化企业风险,后期加剧企业风险,即企业ESG表现与企业风险呈现非线性关系。

从融资约束和代理冲突的角度看,适度履行ESG责任可以满足企业的融资需求、降低代理成本,从而弱化企业风险。首先,履行ESG责任的企业向市场传递积极信号,获取更多声誉资本和信贷支持,企业内部生产经营模式的绿色转型,也有助于提高生产效率,降低运营成本,释放冗余资源,弱化财务风险。其次,ESG责任履行蕴含的绿色发展理念与中国“双碳”目标相一致,企业能够借此得到更多的政策扶持,从而有效地减轻融资压力。最后,企业可以通过履行ESG责任建立负责任的企业形象,增进与利益相关者之间的良好关系,这种建立在道德伦理方面的信任与合作被认为能够比制度机制更有效地解决代理问题、约束管理层机会主义行为[20],从而降低代理成本。

然而,ESG责任履行需要持续性的资源投入,过度履行ESG责任不仅增加了企业的合规成本、降低了企业利润,二者的双重挤压也会给企业的现金流动性带来巨大挑战,负面冲击正常的生产经营活动,使企业风险加剧。同时,由于当前国内企业在ESG信息披露标准上尚未统一,缺乏政策引导和机构监管,这在很大程度上也加剧了代理冲突。部分企业通过“漂绿”ESG报告掩盖不良信息[2],管理层也可以借助策略性信息披露粉饰负面消息[15]。ESG过度履行加剧了融资限制和代理冲突,却没有带来实质性的绿色转型和可持续发展,这种资源错配和伪善信息的堆积无疑又会导致企业风险上升。

综上,企业履行ESG责任会缓解融资约束和代理冲突,降低企业风险,而过度履行ESG责任则会加剧融资限制和代理冲突,提高企业风险。由此,本文提出如下假设:

假设H2:上市公司的ESG责任履行与其受到的融资约束和代理冲突之间存在非线性关系,进而通过机制效应影响企业风险水平。

三、 研究設计

(一) 模型构建

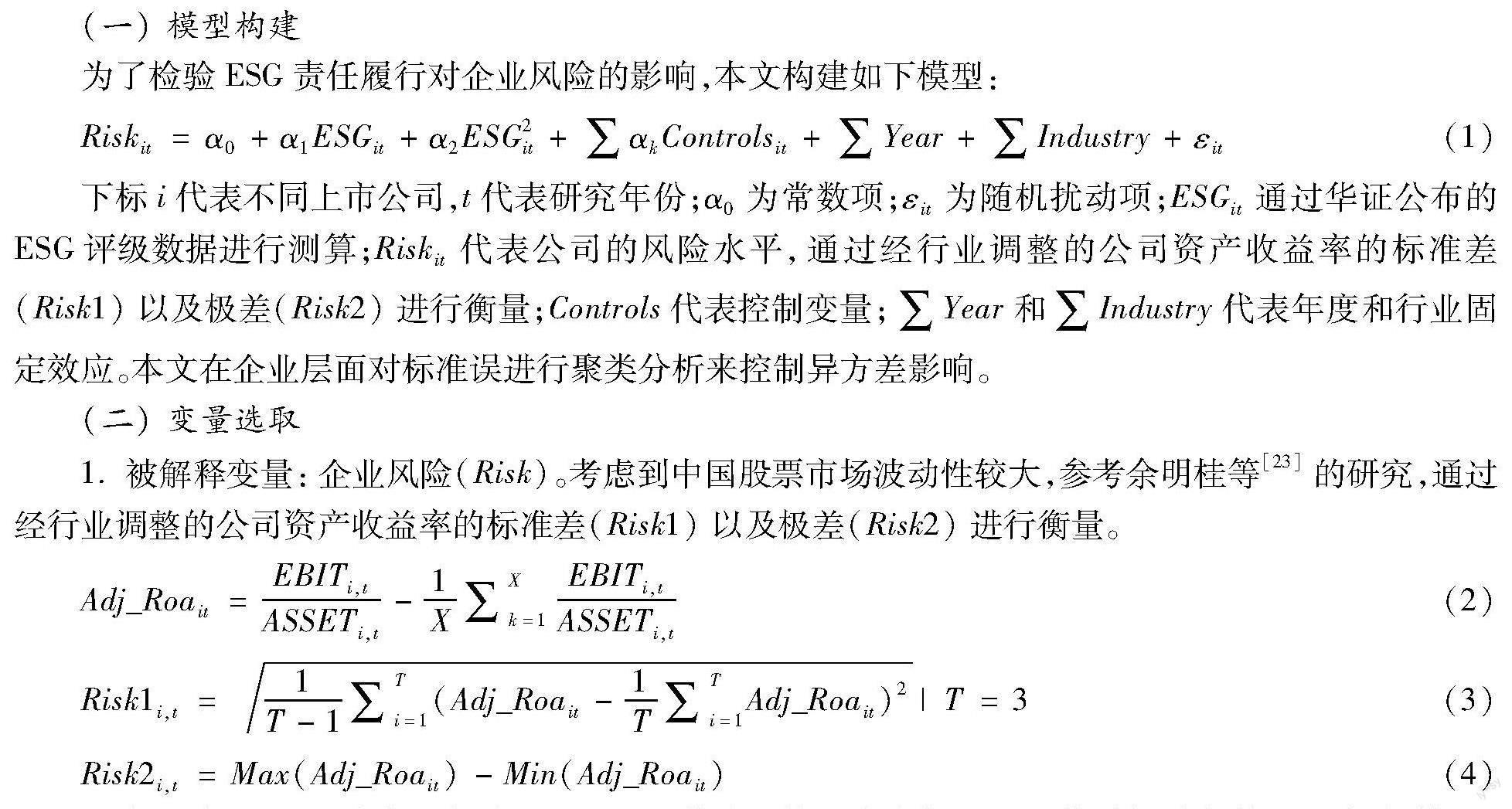

为了检验ESG责任履行对企业风险的影响,本文构建如下模型:

Riskit=α0+α1ESGit+α2ESG2it+∑αkControlsit+∑Year+∑Industry+εit(1)

下标i代表不同上市公司,t代表研究年份;α0为常数项;εit为随机扰动项;ESGit通过华证公布的ESG评级数据进行测算;Riskit代表公司的风险水平,通过经行业调整的公司资产收益率的标准差(Risk1)以及极差(Risk2)进行衡量;Controls代表控制变量;∑Year和∑Industry代表年度和行业固定效应。本文在企业层面对标准误进行聚类分析来控制异方差影响。

(二) 变量选取

1. 被解释变量:企业风险(Risk)。考虑到中国股票市场波动性较大,参考余明桂等[23]的研究,通过经行业调整的公司资产收益率的标准差(Risk1)以及极差(Risk2)进行衡量。

Adj_Roait=EBITi,tASSETi,t-1X∑Xk=1EBITi,tASSETi,t(2)

Risk1i,t=1T-1∑Ti=1(Adj_Roait-1T∑Ti=1Adj_Roait)2|T=3(3)

Risk2i,t=Max(Adj_Roait )-Min(Adj_Roait )(4)

2. 解释变量:ESG责任履行表现(ESG)。作为目前国内市场上可回溯时间最长的ESG评级体系,华证ESG评级覆盖全部A股,以ESG核心内涵和发展经验为基础,结合国内市场的实际情况,给予上市公司“AAA-C”的九档评级,分值越高意味着ESG责任履行表现越好。

3. 控制变量(Controls)限于篇幅,本文未列示各变量详细度量方法,留存备索。。企业规模(Size)、资产负债率(Lez)、总资产净利润率(Roa)、现金流比率(Cashflow)、固定资产占比(Fixed)、营业收入增长率(Growth)、总资产增长率(AssetGrowth)、董事人数(Board)、独立董事比例(Indep)、两职合一(Dual)、股权集中度(Top1)、公司成立年限(FirmAge)以及企业所处地区GDP增长率(GDPGrowth)。此外,对企业行业(Industry)以及年度(Year)固定效应进行控制。

(三) 样本来源

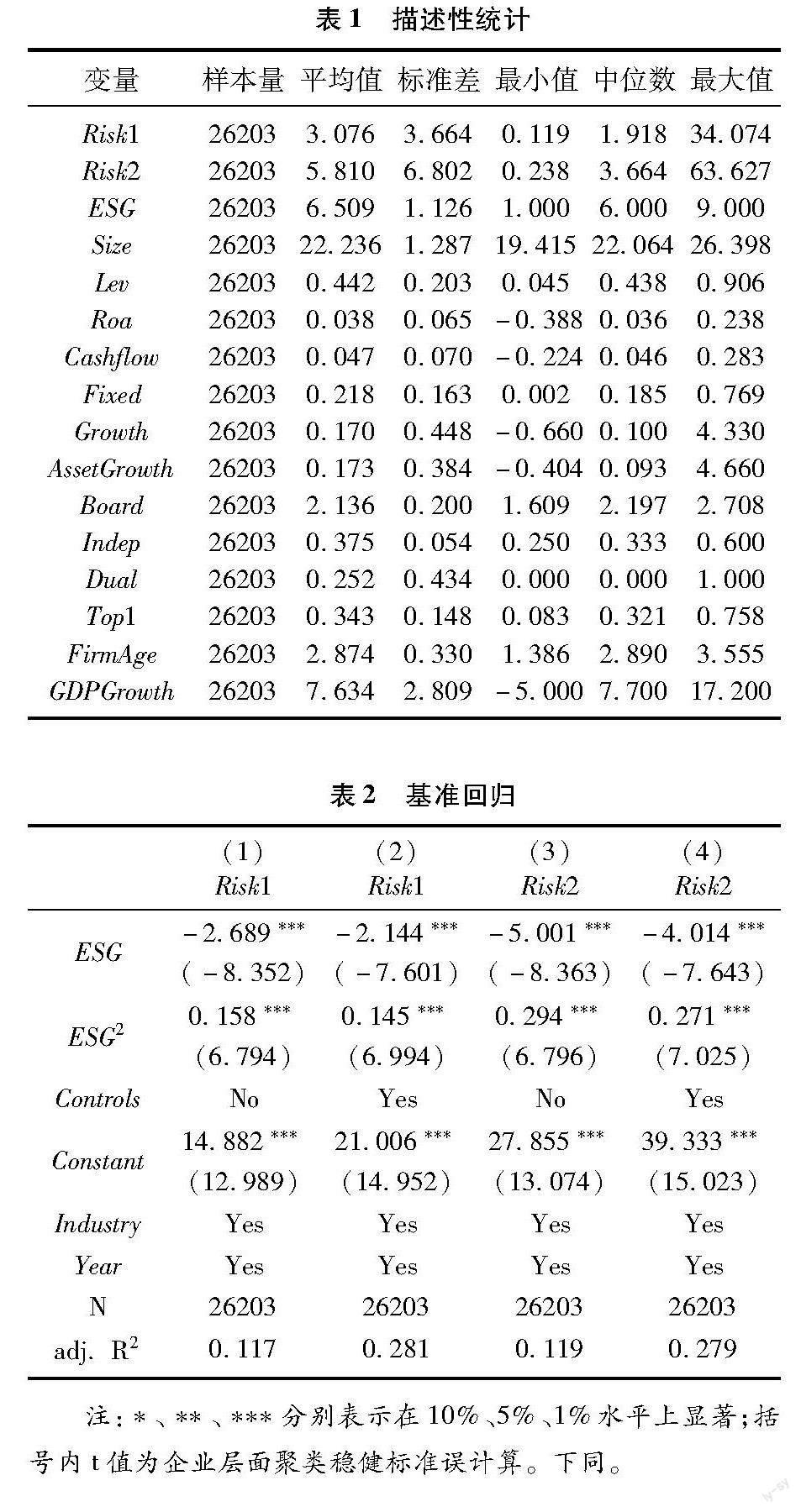

本文选取中国A股上市公司作为研究样本,选取区间为2009—2020年。为了更准确地评估数据的可靠性,本文进行以下处理:(1)剔除在主要变量上存在缺失的上市公司;(2)剔除金融类上市公司;(3)剔除ST、PT类企业;(4)对连续变量进行1%分位的Winsorize处理,减轻极端值影响。经处理后最终得到的研究样本包含3361家公司、26203个观测值。本文数据主要来源于CSMAR数据库和Wind数据库。描述性统计结果见表1。

四、 实证分析

(一) 基准回归

借鉴Lind和Mehlum[24]提出的检验U形(倒U形)曲线关系三步法:ESG的回归系数显著为负,ESG2的回归系数显著为正,见表2;模型的拐点值为7.393和7.572,均在ESG的取值范围内;utest命令检验结果显示,ESG责任履行表现与企业风险关系的斜率呈现先负后正的特征,呈U形关系。前期企业履行ESG责任会导致风险水平下降,而随着ESG履行程度的进一步加深,企业风险水平则会上升,假设1得证。

(二) 稳健性检验限于篇幅,本文未列示稳健性检验结果,留存备索。

1. 替换解释变量。通过六家主要的ESG评级机构(华证、彭博、商道融绿、Wind、罗素、盟浪)提供的评级来衡量企业ESG评级的均值。具体地,计算不同评级机构的企业评级的归一化百分位排名(0-1),取排名的均值作为企业ESG责任履行表现的均值。

2. 滞后解释变量模型。考虑到可能存在遗漏变量和时滞性问题,采用滞后1期的ESG表现作为解释变量,检验其与当期企业风险之间的关系。

3. 替换被解释变量。采用5年观察期重新计算的企业总资产收益率的标准差和极差作为被解释变量企业风险的衡量指标。

(三) 内生性问题限于篇幅,本文未列示内生性检验结果,留存备索。

考虑到可能存在反向因果关系导致的部分内生性问题,本文采用工具变量法对主要结论进行内生性检验。参考孟庆斌和侯粲然[25]的做法,使用企业所在地级市的年度平均空气质量(空气质量达到及好于二级的天数占比,记为Air)和民政部门社会捐款金额(取自然对数,记为Dona)作为工具变量。空气质量较高意味着该地区在城市环境治理和环保意识普及方面做出较多的努力,民政部门捐款则表现了政府在倡导社会责任履行方面发挥的示范作用。而空气质量越好、民政部门捐款越多,通常表明市民具有更高的环保意识、德道水平和公共责任感,进而会对该地区上市公司在绿色发展上提出更高的要求[26],促使企业更加重视ESG责任履行。而地区空气质量和民政部门捐款不会对个体企业风险产生直接影响。将企业ESG责任履行表现的拟合值与企业风险回归,结果与前文主检验结果一致。

(四) 异质性分析

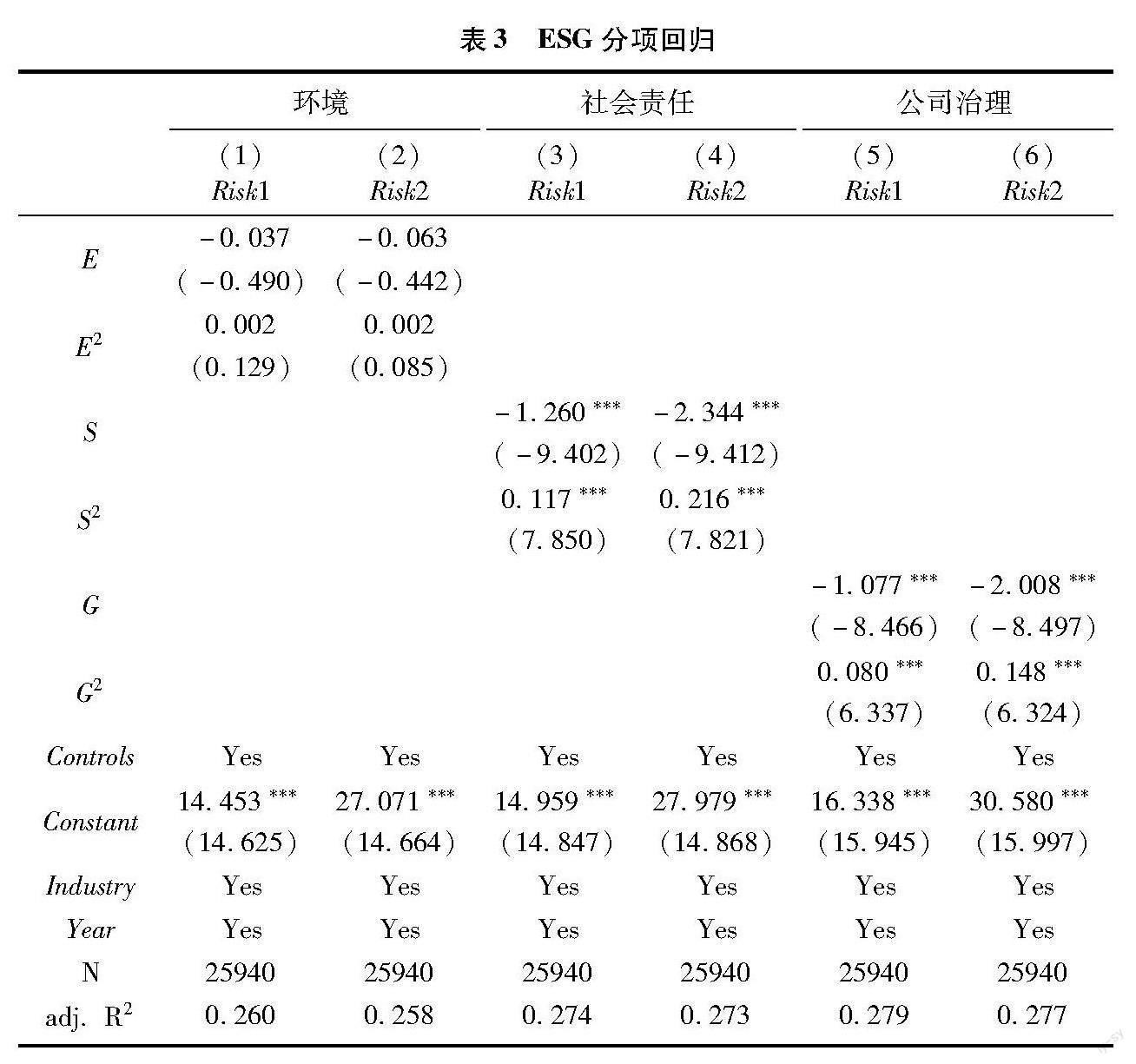

1. ESG分项回归。回归结果见表3,可知环境表现对企业风险影响并不显著,而社会责任表现和公司治理表现均与企业风险呈显著U形关系。可能的原因在于:社会责任和公司治理体现了企业与合作方、员工等一系列利益相关者最直接的关系,相对而言,利益相关方对环境表现关注更少,企业难以借此给市场潜在投资者直观的影响[27]。积极履行社会责任可以提升员工使命感、获得声誉资本,公司治理良好的企业可以强化利益相关者共识,降低代理成本;而相对于为了维持乃至提高社会责任和公司治理表现的持续资源投入,依赖资本市场信息有效传递和利益相关方买单的投资回报带有不确定性和时滞性,导致企业资本收益波动加剧。

2. 按是否聘用国际“四大”事务所审计师分组回归限于篇幅,本文未列示部分异质性检验结果,留存备索。。由回归结果可知,当企业由“四大”事务所审计师审计时,其ESG表现对企业风险仅存在抑制作用,而对非“四大”事务所审计的企业其ESG表现与企业风险呈显著的U形关系。原因在于,高质量审计有助于发现企业潜在的风险和欺诈问题,能及时揭示企业的财务状况、经营状况和未来展望,提供公平透明的市场环境,有助于利益相关方作出明智的决策和合理的资金配置。因此,聘用国际“四大”事务所审计师的企业会受到更强的外部监督,减少代理问题,使ESG表现对企业风险呈现出线性的抑制作用。

3. 按企业生命周期分组回归限于篇幅,本文未列示部分异质性检验结果,留存备索。。结果显示:对于成熟期和衰退期的企业,其ESG责任履行表现和企业风险之间存在显著的U形关系,而对于成长期企业则表现出显著的风险抑制作用。可能的原因在于,成长期企业的柔性能力使其能尽快动态地适应战略变动,积极地在ESG理念开辟的新赛道上搜寻机遇;相对而言,成熟期和衰退期的企业已经在原有的生产经营模式上站稳脚跟,其依靠ESG改革谋求利益的动力相对不足,缺乏创新精神,企业ESG责任履行的“工具属性”或将成为管理者隐藏风险的代理工具。

五、 机制检验

本文借鉴Edwards等[28]关于曲线作用机制检验的思路,采用一般分析框架中的调节路径分析方法来进行验证:

Y=γ1+γ2X+γ3M+γ4Z+γ5XZ+γ6MZ+ε1(5)

M=δ1+δ2X+δ3Z+δ4XZ+ε2(6)

其中,Y代表被解释变量企业风险水平,X代表解释变量企业ESG责任履行表现,M为机制检验变量,Z为调节变量,机制检验中M与Z相同。

(一) 融资约束

借鉴姜付秀等[29]的研究,本文构建出四因子KZ指数来衡量融资约束。回归结果见表4列(1)至列(3),企业ESG责任履行表现与企业面临的融资约束呈U形关系,假设2部分得证。

随着企业对ESG投资不断增加,企业ESG责任履行表现变好,通过吸纳投资减弱融资约束;企业面临的融资约束正向影响风险水平。随着ESG表現的提高,企业倾斜资源过度履行ESG责任,造成企业内部资源的无效配置,此时由于资源挤占引发的生产经营上的融资约束将会增强。故企业适度地履行ESG责任可以缓解融资约束对风险的加剧作用。

(二) 代理冲突

本文从代理成本和管理层机会主义行为两方面选择相关指标,检验代理冲突是否在企业ESG责任履行表现和企业风险中发挥机制效应。借鉴甄红线等[30]的研究,通过计算管理费用在销售收入中的比例,来确定企业的代理成本(Mfee)。此外,参照Lo等[31]的研究,基于修正的Jones模型,加总公司过去三年的操控性应计项目利润作为企业盈余管理水平(Opaque),用来衡量管理层机会主义行为。

回归结果如表4列(4)至列(9)所示,企业ESG责任履行表现与企业代理成本、盈余管理水平之间均呈U形关系。在企业ESG责任履行的前期,企业价值创造的内外部环境逐渐优化,信息透明度提高,管理层的机会主义行为得到抑制,代理成本降低,代理冲突得到有效缓解;在拐点右侧,ESG责任履行的“工具属性”成了管理层机会主义行为的代理工具,管理层借用较好的ESG表现掩盖背德行为,获取个人声誉,导致代理成本增加,激化代理冲突。

六、 调节效应检验

外部压力会对ESG实践价值效应产生调节作用[32]。有鉴于此,本文从分析师关注度和机构投资者持股比例两个方面,来探讨在ESG责任履行的风险防御方面外部压力能否发挥有效的外部监督作用。参考Haans等[33]的研究,建立如下模型分析调节效应:

Riskit=β0+β1ESGit+β2ESG2it+β3ESGit×Zit+β4ESG2it×Zit+β5Zit(7)

其中,Z为调节变量。若系数β4显著为正,则当调节变量Z越大时斜率越大,曲线越陡峭;反之曲线形态越平缓。若公式β1β4-β2β3大于0,则曲线拐点发生右移;反之,拐点左移。

(一) 分析师关注度

分析师是资本市场的重要信息媒介,可以从多个角度评价公司ESG责任履行情况。对关注同一家企业的证券分析师人数+1后取对数,作为分析师关注度(ANA)衡量指标。回归结果见表5列(1)、列(2),分析师关注度对企业ESG表现与企业风险的U形关系产生显著的负向调节效应。较高的分析师关注对企业ESG责任履行发挥有效的外部监督作用,降低了信息不对称程度,使得ESG表现与企业风险的关系曲线更平缓,促进ESG责任履行对企业风险的弱化效果;分析师关注也有助于抑制企业ESG报告“漂绿”,约束管理层机会主义行为,使得企业能够更大程度地履行ESG责任,实现财务收益的良性回流,构筑抵御风险的有效渠道。

(二) 机构投资者持股比例

机构投资者大量持股会对企业产生一定的约束和监督作用,从而降低管理层的机会主义行为,减少公司的代理成本[34]。以上市公司年末机构投资者持股数量占年末流通股股数的比例为调节变量,回归结果见表5列(3)、列(4),机构投资者持股比例(INST)在1%的显著性水平上对企业ESG表现与企业风险的U形关系产生负向调节效应。当机构投资者持股比例较高时,投资者为了维护自身权益发挥监督与约束作用;此外,投资者持股比例较高意味着企业能获取更多、更优惠的绿色信贷支持,进而缓解企业ESG转型面临的融资约束,为企业履行更多ESG责任提供激励。

七、 进一步分析

ESG责任履行是指企业在环境、社会责任与公司治理水平等相关主题中的行为表现[1]。上文依据华证ESG评价体系衡量企业ESG责任履行表现,并以国内主要六家ESG评分机构的评级均值作稳健性检验,数据层面显示,ESG表现在风险防治方面的作用途径尚不完善,ESG评级对企业运营风险的评估存在偏差。

然而当前国内企业在ESG信息披露标准上尚未统一,企业披露质量不一;不同机构存在评级体系和标准上的差异,且拘于数据模型和算法的局限性,企业ESG评级存在不确定性[7]。一方面,这使得ESG评级不能完全代表企业ESG责任履行表现;另一方面,ESG评级的不确定性也会抑制绿色投资需求,导致企业风险溢价上升[35]。因此,考虑到ESG评分的局限性和企业ESG信息披露情况,进一步考察评级不确定性和企业披露中的“漂绿”行为是不是影响ESG责任履行风险防治有效作用的因素。

(一) ESG评级不确定性

对六家主要ESG评级机构(华证、彭博、商道融绿、Wind、罗素、盟浪)计算企业评级的归一化百分位排名(0-1),用排名的标准差衡量企业ESG评级的不确定性(ESG_std),结果见表6。由回归结果可知,随着ESG评级不确定的增大,ESG表现对风险的抑制作用被削弱。

(二) 企业“漂绿”策略

参考黄溶冰等[36]构建的“漂绿”衡量体系,将企业“漂绿”策略分为选择性策略和象征性策略两种,分别指选择性地披露“好”的信息,和象征性“喊口号”却没有落实。通过内容分析法对企业是否公开相关事项评分,定义选择性披露程度GW1=(1-已披露事项项数/应披露事项项数)×100%,象征性披露程度GW2=(象征性披露事项项数/已披露事项项数)×100%,二者的几何平均数衡量企业“漂绿”程度(GW)。

以GW均值分组,回归结果见表7。对“漂绿”程度低的企业,其ESG责任履行表现显著抑制企业风险;而对“漂绿”程度高的企业,随着ESG表现变好,依然存在企业风险不降反升的情况,故可推论,企业“漂绿”策略会负向影响ESG责任履行对风险的抑制作用。

八、 结论性评述

在中国经济迅猛发展、经济社会绿色转型的背景下,本文将“碳中和、碳达峰”框架与防范化解系统性金融风险结合起来,从企业风险的视角深入探讨ESG责任履行对微观企业的影响,既为更好地理解ESG改革的微观经济效应提供了实践性的证据和政策建议,也是践行ESG可持续发展理念、实现经济绿色转型的有效手段。本文通过对2009—2020年中国A股上市公司的样本研究,探讨了ESG责任履行表现如何影响企业风险,并探讨了其中的作用机制和调节效应,结论如下:(1)企业ESG责任履行表现与企业風险之间存在U形曲线关系,这一结论在经过一系列稳健性检验后依然成立。(2)异质性分析显示,ESG表现与企业风险的U形关系会随着环境、社会责任、公司治理、审计质量和企业所处生命周期的不同而存在差异。对于受“四大”会计师事务所审计和处在成长期的企业,其ESG责任履行表现出单纯的风险抑制作用。(3)机制分析从企业面临的融资约束和代理冲突的角度发现,企业ESG表现与这两者均存在U形关系。(4)调节效应检验发现,分析师关注度和机构投资者持股比例可以发挥外部监督作用,受到较多分析师关注和投资者持股比例较高的企业,其履行ESG责任对风险的弱化效果更好。(5)进一步分析发现,ESG评级不确定性和“漂绿”策略会抑制ESG责任履行的风险防治作用。

本文提出下述政策建议:第一,尽快完善与我国国情相适应的ESG信息披露制度。通过上市公司ESG信息披露管理办法,规范企业ESG责任履行行为,同时积极防范企业“超载”投资、夸大ESG表现。在推进企业履行ESG责任时应遵循适度原则,同时在ESG转型过程中注重内部监管和风险管控,助力经济绿色转型深入推进。第二,精准施策补齐企业ESG披露短板。鼓励成长期企业抢抓绿色机遇,引导成熟期和衰退期企业转变ESG表现优势为创新优势,助力企业ESG转型的“增量提质”。引导企业根据融资约束和代理冲突两条传导路径,机动地制定ESG责任履行的战略目标和实施策略,整合内外部资源,扩大融资能力;完善科学的公司治理机制,增强股东与代理人利益的趋同性,遏制管理层机会主义行为,不断累积绿色转型经验,提升风险管控能力,稳步增大ESG责任履行的权重,助力企业可持续发展。第三,尝试ESG信息披露激励约束机制。鼓励中介机构、审计机构对ESG信息披露的审核,加强政府监管与专业监管的协同,为企业的ESG信息披露质量背书。积极引导分析师、机构投资者发挥外部监督作用,缓解信息不对称程度。最终形成推动企业积极、规范履行ESG责任的良性回流,为防范化解资本市场风险、经济社会绿色低碳转型保驾护航。

参考文献:

[1]Galbreath J. ESG in focus: The Australian evidence[J]. Journal of Business Ethics, 2013, 118(3): 529541.

[2]黄世忠. ESG报告的“漂绿”与反“漂绿”[J].财会月刊,2022(1):311.

[3]司登奎,李小林,赵仲匡.非金融企业影子银行化与股价崩盘风险[J].中国工业经济,2021(6):174192.

[4]王波,杨茂佳.ESG表现对企业价值的影响机制研究——来自我国A股上市公司的经验证据[J].软科学,2022,(6):7884.

[5]邱牧远,殷红.生态文明建设背景下企业ESG表现与融资成本[J].数量经济技术经济研究,2019(3):108123.

[6]潘海英,朱忆丹,新夫.ESG表现与企业金融化——内外监管双“管”齐下的调节效应[J].南京审计大学学报,2022(2):6069.

[7]方先明,胡丁.企业ESG表现与创新——来自A股上市公司的证据[J].经济研究,2023(2):91106.

[8]宋科,徐蕾,李振,等.ESG投资能够促进银行创造流动性吗?——兼论经济政策不确定性的调节效应[J].金融研究,2022(2):6179.

[9]高杰英,褚冬晓,廉永辉,等.ESG表现能改善企业投资效率吗?[J].证券市场导报,2021(11):2434.

[10]黄世忠.ESG视角下价值创造的三大变革[J].财务研究,2021(6):314.

[11]谭劲松,黄仁玉,张京心.ESG表现与企业风险——基于资源获取视角的解释[J].管理科学,2022(5):318.

[12]Starks LT. EFA keynote speech: “Corporate Governance and Corporate Social Responsibility: What Do Investors Care about? What Should Investors Care about?”[J]. Financial Review, 2009, 44(4): 461468.

[13]晓芳,兰凤云,施雯,等.上市公司的ESG评级会影响审计收费吗?——基于ESG评级事件的准自然实验[J].审计研究,2021(3):4150.

[14]席龙胜,王岩.企业ESG信息披露与股价崩盘风险[J].经济问题,2022(8):5764.

[15]权小锋,吴世农,尹洪英.企业社会责任与股价崩盘风险:“价值利器”或“自利工具”?[J].经济研究,2015(11):4964.

[16]Ruhaya A, Md M A, Jamaliah S, et al. The impacts of environmental, social, and governance factors on firm performance[J]. Management of Environmental Quality, 2018,29(2): 182194.

[17]Hutton P A, Marcus J A, Tehranian H. Opaque financial reports, R2, and crash risk[J]. Journal of Financial Economics, 2008, 94(1): 6786.

[18]江軒宇,许年行.企业过度投资与股价崩盘风险[J].金融研究,2015(8):141158.

[19]陈芳,曹晓芸.长三角差异化工业碳达峰路径研究[J].苏州大学学报(哲学社会科学版),2022(4):4151.

[20]Jones T M. Instrumental stakeholder theory: A synthesis of ethics and economics[J]. Academy of Management Review, 1995, 20(2): 404437.

[21]贾晓霞,张瑶.中小制造企业战略转型资源、风险与转型过程的关系研究[J].经济管理,2012(8):7688.

[22]Jensen M. Agency costs of free cash flow, corporate finance, and takeovers[J]. American Economic Review, 1999, 76(2): 323329.

[23]余明桂,李文贵,潘红波.民营化、产权保护与企业风险承担[J].经济研究,2013(9):112124.

[24]Lind T J, Mehlum H. With or without U? The appropriate test for a UShaped relationship[J]. Oxford Bulletin of Economics and Statistics, 2010, 72(1): 109118.

[25]孟庆斌,侯粲然.社会责任履行与企业金融化——信息监督还是声譽保险[J].经济学动态,2020(2):4558.

[26]陈芳.非合意产出约束下长江经济带能源效率评价与影响因素研究——基于非径向方向性距离函数估算[J].安徽大学学报(哲学社会科学版),2016(6):138147.

[27]范云朋,孟雅婧,胡滨.企业ESG表现与债务融资成本——理论机制和经验证据[J].经济管理,2023(8):123144.

[28]Edwards J R, Lambert L S. Methods for integrating moderation and mediation: A general analytical framework using moderated path analysis[J]. Psychological Methods, 2007, 12(1): 122.

[29]姜付秀,蔡文婧,蔡欣妮,等.银行竞争的微观效应:来自融资约束的经验证据[J].经济研究,2019(6):7288.

[30]甄红线,张先治,迟国泰.制度环境、终极控制权对公司绩效的影响——基于代理成本的中介效应检验[J].金融研究,2015(12):162177.

[31]Lo K, Ramos F, Rogo R. Earnings management and annual report readability[J]. Journal of Accounting and Economics, 2017, 63(1): 125.

[32]伊凌雪,蒋艺翅,姚树洁.企业ESG实践的价值创造效应研究——基于外部压力视角的检验[J].南方经济,2022(10):93110.

[33]Haans J F R, Pieters C, He Z. Thinking about U: Theorizing and testing U and inverted Ushaped relationships in strategy research[J]. Strategic Management Journal, 2016, 37(7): 11771195.

[34]李争光,赵西卜,曹丰,等.机构投资者异质性与企业绩效——来自中国上市公司的经验证据[J].审计与经济研究,2014(5):7787.

[35]Avramov D, Cheng S, Lioui A, et al. Sustainable investing with ESG rating uncertainty[J]. Journal of Financial Economics, 2022, 145(2): 642664.

[36]黄溶冰,谢晓君,周卉芬.企业漂绿的“同构”行为[J].中国人口·资源与环境,2020(11):139150.

[责任编辑:高婷]

Research on the Impact of ESG Responsibility Fulfillment on Corporate Risk

CHEN Fanga,b, ZHANG Beibeib

(a. School of Economics, Anhui University, Hefei 230000, China;

b. Innovation and Development Strategy Research Institute, Anhui University, Hefei 230000, China)

Abstract: ESG responsibility fulfillment is not only an essential part of the “double carbon” target framework, but also the inevitable course for enterprises to prevent and defuse financial risks and improve the quality and efficiency of green development. Using Chinese Ashare listed companies from 2009 to 2020 as sample and constructing a doublefixed model, the paper makes an empirical study to analyze the impact of ESG responsibility fulfillment on corporate risk. It is found that the relationship between ESG responsibility fulfillment and corporate risk presents a significant “U” shape and the Ushaped relationship is more significant in such dimensions as social responsibility and corporate governance, enterprises not audited by international “Big Four” accounting firms, and enterprises in their maturity stage or declining phase. Further analysis shows that financing constraints and agency conflicts play a transmitting role in the Ushaped relationship between ESG responsibility fulfillment and corporate risk and also, analyst attention and institutional speculators shareholding ratio can negatively regulate the Ushaped relationship between the two, the uncertainty of ESG ratings and the “greenwashing” strategy will inhibit the risk prevention effect of fulfilling ESG responsibilities. Accordingly, an ESG information disclosure system that adapts to Chinas national condition should be constructed and improved in order to guide enterprises to appropriately fulfill their ESG responsibilities, to focus on internal supervision and risk control in the process of ESG transformation, and to help promote and deepen the green transformation of the economy.

Key Words: ESG responsibility fulfillment; corporate risk; financing constraint; agency conflict; green economy development

猜你喜欢

中国经贸(2016年22期)2017-01-16

价值工程(2016年32期)2016-12-20

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

财会学习(2016年19期)2016-11-10

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

商场现代化(2016年7期)2016-04-27

商场现代化(2016年4期)2016-04-08

财经问题研究(2015年3期)2015-03-30