企业资源配置战略与债券信用评级

2024-04-01 16:05张新民丁璇杨道广

财经问题研究 2024年2期

张新民 丁璇 杨道广

摘 要:企业战略作为企业全局性、长期性资源配置的重要规划,对企业经营活动具有重要影响,也必然会影响企业的融资行为。本文从企业战略视角出发,以2008—2020年中国A股上市公司为研究对象,运用固定效应模型探究了企业资源配置战略对债券信用评级的影响。研究发现:相对于经营主导型企业,投资主导型企业的债券信用评级更低,并且该结论在处理内生性问题和进行一系列稳健性检验后依然成立。异质性分析发现,企业资源配置战略对债券信用评级的影响在非国有企业和分析师跟踪人数多的企业中更明显。中介效应检验结果表明,企业资源配置战略通过作用于企业违约风险而影响债券信用评级。本文的研究结论对发债企业、信用评级机构和债券市场投资者具有重要启示意义。

关键词:企业资源配置战略;债券信用评级;企业违约风险;投资主导型企业;经营主导型企业

中图分类号:F272;F832.5 文献标识码:A 文章编号:1000-176X(2024)02-0064-12

一、问题的提出

随着中国经济的高速发展和金融体制改革的不断深化,债券市场在繁荣金融市场、支持供给侧结构性改革和激发实体经济活力方面的重要性与日俱增。截至2022年末,中国债券市场中公司信用类债券余额已高达27. 66万亿元。而在债券融资日益成为企业主要融资手段的过程中,债券违约事件频频发生。自2014年超日债违约事件发生后,中国债券市场长期存在的刚性兑付现象被打破。截至2022年末,中国债券市场中共有251家发行人违约,涉及违约债券730期,违约总金额高达6 416. 79亿元。债务违约事件不仅扰乱了资本市场秩序,还严重损害了投资者利益,尤其是2020年AAA级国有企业债券永煤债违约爆雷事件,加剧了市场恐慌情绪。因此,防范债务违约风险成为化解金融风险工作的重中之重。党的二十大报告提出,加强和完善现代金融监管,守住不发生系统性风险底线。中央金融工作会议强调,要以推进金融高质量发展为主题,全面加强金融监管,有效防范化解金融风险。信用评级制度作为债券市场的基础性制度,旨在为投资者揭示企业真实的违约风险情况,缓解债券市场的信息不对称程度,是防范债务违约风险的重要制度。然而,债券违约事件频发引起了市场主体和投资者对债券信用评级准确性的广泛质疑。在此背景下,研究债券信用评级的影响因素具有重要意义。

现有研究文献主要从信用评级机构特征和发债企业特征两个层面对债券信用评级的影响因素进行了实证检验。

基于信用评级机构特征的研究主要有以下三个方面:其一,信用评级机构属性会影响债券信用评级。Beaver等[1]发现,发行人付费模式下评级机构的评级动机不同于投资者付费模式下评级机构的评级动机,投资者付费模式下评级机构对投资者的反应更灵敏,其信用评级与投资者之间的关系也更密切,信用评级质量更高。Bonsall等[2]认为,与投资者付费模式相比,发行人付费模式下信用评级机构与债券发行方会通过明确的合同安排建立经济联系,并以此获得债券发行方的非公开信息,信用评级机构在此基础上可以更好地预测企业未来的盈利情况,并且提高了违约预测的准确性和及时性。因此,发行人付费模式下的评级机构的信用评级决策更加准确和及时。林晚发等[3]发现,在投资者付费模式压力下,发行人付费模式下的信用评级机构会调低债券发行主体的信用评级,但却提高了信用评级质量。其二,信用评级机构之间的竞争会对债券信用评级产生影响。Anand和Anjan[4]发现,当信用评级机构之间的竞争加剧时,信用评级质量会有所下降,而当信用评级机构之间竞争不太激烈时,信用评级系统会运转得更加高效,信用评级质量也更高。陈关亭和朱松[5] 发现,信用评级机构之间竞争越激烈,信用评级高估程度越大。林晚发等[6]也发现,信用评级机构之间的竞争会导致信用评级膨胀和信用评级质量下降。其三,信用评级机构的声誉效应会对债券信用评级产生影响。Mani[7]发现,在信用评级机构声誉较低时期,发债企业会披露更多的定性信息,以帮助投资者评估企业信用风险。Ramin和Bo[8]发现,信用评级机构的声誉变化也会对信用评级市场产生影响,当信用评级机构声誉受损后,信用评级机构会通过发布比较乐观的信用评级报告而重获市场。

基于发债企业特征的研究主要有以下两个方面:其一,企业财务信息对债券信用评级的影响。Ziebart和Reiter[9]发现,发债企业的财务信息会对债券信用评级产生直接影响,如资产负债率、资产周转率、利息保障倍数和权益乘数等。May等[10]发现,其他综合收益的增量变动对债券信用评级具有显著的正向影响。Akins[11]发现,当企业财务报告质量较高时,信用评级机构所获得的相关信息更加准确、可靠,这减少了企业违约风险的不确定性,从而降低了信用评级机构之间的评级分歧,有利于提高信用评级的准确性。Samuel等[12] 认为,当企业财务报告质量较低、财务报告可读性较差时,信用评级机构处理企业财务信息的成本会加大,这导致了企业违约风险更大,债券信用评级较低。其二,企业治理特征对债券信用评级的影响。Hollis等[13]发现,企业治理通过影响企业代理问题对债券信用评级产生影响,具有较强企业治理特征的企业能够获得较高的信用评级。朱彩婕[14]发现,董事会独立性、董事会持股和审计委员会专业性会通过企业内部控制有效性对债券信用评级产生显著影响。常莹莹和曾泉[15]则发现,企业的环境信息能够有效传递发债企业的特质风险、盈余持续性和盈余质量等与违约风险相关的重要信息,企业的环境信息披露质量对债券信用评级具有显著的正向影响。

以上研究从特定角度考察了债券信用评级的影响因素,获得了有价值的发现,但忽略了不同特征因素之间的联动性和主次性——信用评级机构特征的影响在很大程度上取决于发债企业特征。而在众多企业特征中,企业资源配置战略作为企业为获取竞争优势所制定的重要规划,是根本性、深层次和全局性的[16]。王化成等[17]研究表明,企业资源配置战略决定了企业资源配置的结构,从而对企业运营和财务等各类活动都具有深远影响。而企业融资活动的本质是配合与服务企业整体层面的战略决策,并最终实现利益相关者利益最大化[18-20]。因此,企业资源配置战略也必然会对企业的融资行为产生更大的影响。同时,与传统企业资源配置战略分类不同,张新民[21]认为,企业的运营成果和经营效益最终会体现在财务报表中,他基于财务报表各要素项目与企业经营管理活动之间的内在联系划分了企业资源配置战略类型,具体包括经营主导型战略、投资主导型战略和投资与经营并重型战略。在不同的企业资源配置战略下,企业的经营模式和资源配置能力有所不同,导致企业违约风险情况产生差异,并最终对其所发行债券的信用评级产生影响。基于此,本文从企业战略视角出发,以2008—2020年中国A股上市公司作为研究对象,探究企业资源配置战略对债券信用評级的影响机制。

本文的主要边际贡献体现在以下两个方面:其一,从企业战略视角出发,拓展了基于企业特征的债券信用评级影响因素研究。现有国内外关于债券信用评级的研究主要从信用评级机构特征和企业特征展开,鲜有文献从企业战略视角出发研究其对债券信用评级的影响。本文则研究了企业资源配置战略对债券信用评级的影响,强调了发债企业战略属性的重要性。其二,丰富了企业资源配置战略的相关研究。以往关于企业资源配置战略的研究主要聚焦于企业资源配置战略对公司治理[22] 和企业业绩的影响[23],以及企业资源配置战略与企业会计信息之间的关系[24-25],但从债券市场角度的研究相对匮乏,本文则从债券市场角度出发,详细探究了企业资源配置战略对债券信用评级的影响机制,是对现有文献的有益补充。

二、理论分析与研究假设

信用评级机构作为债券市场的“看门人”,其主要职能是依据所获取的各类信息评估债券发行人的违约风险,并作出相应的信用评级决策。Pepa[26]认为,信用评级机构在进行信用评级决策时会考虑企业各种硬信息(定量信息) 和软信息(定性信息),如企业财务报告信息[9]、资产波动情况[10]和公司治理水平[13]等,并以此来判断发行人的违约风险,进而作出信用评级决策。企业资源配置战略作为企业重要的软信息(定性信息),不仅决定了企业的经营模式,也决定了企业的资源配置能力,并通过这两种方式对企业违约风险产生影响,进而影响债券信用评级。企业资源配置战略决定了企业的经营模式。一方面,当企业资源配置战略为经营主导型时,企业资产大多以经营性资产为主,企业的主要收益及未来发展潜力取决于其主营业务的盈利能力,并通过对自身主营业务的发展形成企业的核心竞争力[25],由于企业主营业务经营持续性较强,使得企业收益具有波动性小、稳定性强的特点[27]。因此,经营主导型企业能够利用其持续经营所获取的相对稳定的收益增强企业的偿债能力,降低违约风险,从而提高债券信用评级。另一方面,当企业资源配置战略为投资主导型时,母公司资产以投资性资产为主,母公司并不直接从事或少量从事生产经营业务[24-25]。投资主导型企业的收益主要来源于两方面:一是母公司的控制性投资收益,即通过其控制权获取子公司,通过子公司的生产经营而获取收益。二是母公司自身的非控制性投资收益,如可供出售金融資产、持有至到期投资等投资收益。无论是母公司控制性投资所取得的子公司收益还是母公司自身所有的非控制性投资收益,相对于母公司主营业务产生的收益而言,投资主导型企业收益的不确定性更大,更具有波动性,并且持续性也相对较差,无法为企业偿债能力提供持续稳定的支撑,从而增加企业违约风险,最终对债券信用评级产生负向影响[13]。

企业资源配置战略决定了企业的资源配置能力。企业的资源配置能力与控制权集中程度密切相关。在不同的企业资源配置战略下,企业控制权集中程度存在差异。一方面,当企业资源配置战略为经营主导型时,企业战略是以特定的商业模式、行业选择和产品或劳务中的生产与销售为主营业务的总体战略为主导[25]。此时,母公司报表中控制性长期股权投资的占比较低,经营主导型企业需要管控的子公司数量也较少[28],企业的控制权相对集中。因此,当企业所发行的债券到期或需要偿付时,利用控制权集中的特点,企业能够充分调用集团内部资源履约,企业偿债能力较强,有利于降低债券违约风险,提高债券信用评级。另一方面,当企业资源配置战略为投资主导型时,企业战略则以多元化或一体化的总体战略为主导,以对子公司的资产管理为核心,通过快速扩张为企业的利益相关者持续创造价值。因此,投资主导型企业需要管控的子公司数量较多,控制权更分散,此时企业对集团内部子公司的资源配置能力相对较差,这降低了企业对集团资源调动的能力。当企业所发行的债券到期或需要兑付时,由于无法及时调用企业资源而导致其偿债能力不足,增加企业违约风险,从而对债券信用评级产生不利影响[13]。

基于上述分析,笔者提出以下假设:

H1:相对于经营主导型企业,投资主导型企业的债券信用评级更低。

信用评级指的是信用评级机构对发债企业的经营状况、财务指标、治理情况和行业环境等方面进行综合分析,利用科学的信用评级体系对企业违约风险进行量化估计,并提交信用评级报告,旨在为资本市场参与者提供真实可靠的违约风险信息,以缓解债券市场中存在的信息不对称问题[6]。因此,企业违约风险能够直接影响债券信用评级,一般而言,企业违约风险越高,债券信用评级越低[29]。

企业违约风险受到企业个体特征的显著影响,如企业经营状况、盈利能力和资源禀赋等。而在众多企业特征中,企业资源配置战略作为企业全局性、长期性的重要规划,对企业各类行为都具有重要影响。其一,企业资源配置战略决定了企业的经营模式。其二,企业资源配置战略影响了企业对集团资源的配置能力。企业资源配置战略通过上述两种方式影响企业违约风险,进而影响债券信用评级。当企业资源配置战略为经营主导型时,企业收益主要来源于主营业务经营所产生的利润,收益的持续性和稳定性相对较强。同时,企业控制权较集中,对内部资源的配置能力更强,能够为企业偿还债务本金和利息提供充分保障。因此,经营主导型企业违约风险较低,债券信用评级更高。与经营主导型企业相比,投资主导型企业的收益主要来源于母公司的控制性投资收益和非控制性投资收益,收益的持续性和稳定性较弱。同时,企业控制权比较分散,对内部资源的配置能力较差,无法为企业偿还债务本金和利息提供充分保障。因此,投资主导型企业违约风险更高,债券信用评级更低。

基于上述分析,笔者提出以下假设:

H2:企业资源配置战略通过作用于企业违约风险进而影响债券信用评级。

三、研究设计

(一) 数据来源

本文以2008—2020年中国A股上市公司作为研究对象,选择中国A股上市公司发行的公司债、企业债和中期票据作为研究样本,样本选择依据如下:2007年8月,中国证券监督管理委员会颁布并实施了《公司债发行试点办法》,标志着公司债市场正式建立。2008年4月,中国人民银行推出了中期票据。因此,本文将样本起始期定为2008年,并剔除金融机构发债、可转换债券和数据严重缺失样本。本文的债券信用评级数据和企业财务数据均来自于CSMAR数据库和Wind数据库。删除缺失值后,最终得到2 534个观测值。同时,为缓解样本中异常值对研究结论的影响,本文还对各主要连续变量进行了上下各1%的缩尾处理。

(二) 变量说明

⒈被解释变量

本文的被解释变量为债券信用评级(Rate)。借鉴寇宗来等[30]的研究,本文用序数方式进行度量,当债券信用评级为AA-、AA、AA+和AAA时分别赋值为1、2、3和4。

⒉解释变量

本文的解释变量为企业资源配置战略(Strategy)。投资主导型企业的特征之一是母公司报表中长期股权投资金额较大,而经营主导型企业母公司报表中长期股权投资金额较小。因此,本文以(母公司报表长期股权投资-合并报表长期股权投资) /母公司报表总资产衡量企业资源配置战略。该数值越大,表示企业资源配置战略越趋向于投资主导型;反之,则越趋向于经营主导型。同时,本文参考祝继高等[31]的研究,如果该值大于该年所有样本的中位数,则将该企业资源配置战略定义为投资主导型战略(Strategy=1);否则为经营主导型战略(Strategy=0)。由于投资与经营并重型战略兼具经营主导型和投资主导型战略的特点,为厘清企业资源配置战略类型对债券信用评级的影响机制,本文仅研究经营主导型和投资主导型两类企业资源配置战略对债券信用评级的影响。

⒊中介变量

本文的中介变量为企业违约风险(DD)。参考May等[10]的研究,本文用违约距离衡量企业违约风险。违约距离由Merton[32]提出,用企业市场价值减去企业债务面值并除以估计的企业价值波动率计算。该指标度量企业发生财务困境的可能性,该值越大,企业发生财务困境的可能性越小,企业违约风险越小。

⒋控制变量

本文借鉴相关研究,具体选取企业特征控制变量和债券特征控制变量两类控制变量。其中,企业特征变量包括:资产报酬率(Roa),用息税前利润与平均总资产的比值衡量;托宾Q 值(Tobinq),用企业市值与总资产的比值衡量;财务杠杆(Lev),用总负债与总资产的比值衡量;流动资产比例(La),用流动资产与总资产的比值衡量;母公司资产比例(Passet),用母公司总资产与合并总资产的比值衡量;股权集中度(Largesr),用第一大股東持股比例衡量;信息不对称程度(Infoasym),用无形资产与总资产的比值衡量。债券特征变量包括:债券发行规模(Bond Size),用债券发行总金额的自然对数衡量;债券期限(Bond Maturity),用债券发行期限衡量。为缓解内生性问题,所有财务数据均选择企业发债前一年年末报表数据。

(三) 模型设定

⒈基准回归模型

本文参考林晚发等[6]的研究,构建基准回归模型以检验H1,如下:

Rateit = β0 + β1Strategyi,t-1 +Σj = 210 βjControljit + Industryi + Yeart +εit (1)

其中,Rateit表示发债企业i在第t年的债券信用评级,Strategyi,t-1表示发债企业i在第t-1年的资源配置战略,Controljit表示上述控制变量,Industryi和Yeart表示行业和年份固定效应,εit 表示随机误差项,在公司层面进行了聚类处理。

⒉中介效应检验模型

为检验企业资源配置战略是否通过影响企业违约风险而作用于债券信用评级,本文构建中介效应检验模型以检验H2,如下:

DDit = β0 + β1Strategyi,t-1 +Σj = 210 βjControljit + Industryi + Yeart + εit (2)

其中,DDit 表示发债企业i在第t年的企业违约风险,其余变量定义与模型(1) 相同。

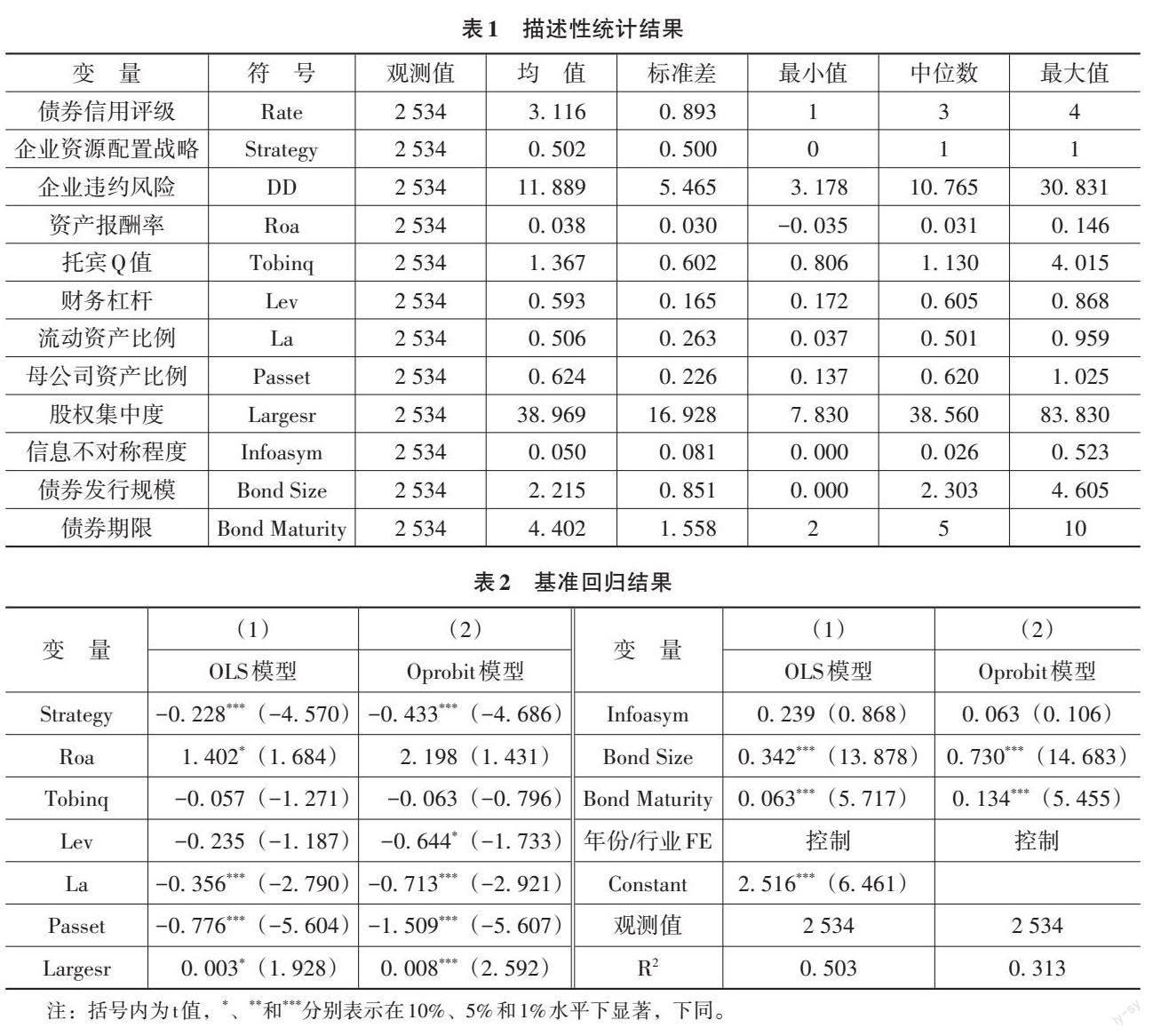

(四) 描述性统计

主要变量的描述性统计结果如表1 所示。由表1 可知,债券信用评级(Rate) 的均值为3. 116,对应债券信用评级为AA+—AAA,这表明中国债券市场存在信用评级膨胀现象,债券信用评级水平整体偏高。企业资源配置战略(Strategy) 的均值为0. 502,这表明样本中投资主导型企业与经营主导型企业数量分布均匀。此外,企业资源配置战略(Strategy) 的标准差为0. 500,这表明样本中企业的资源配置战略存在一定差异。控制变量的大小在不同企业年度间也存在明显差异。总体而言,本样本具有良好的区分度。

四、实证分析

(一) 基准回归分析

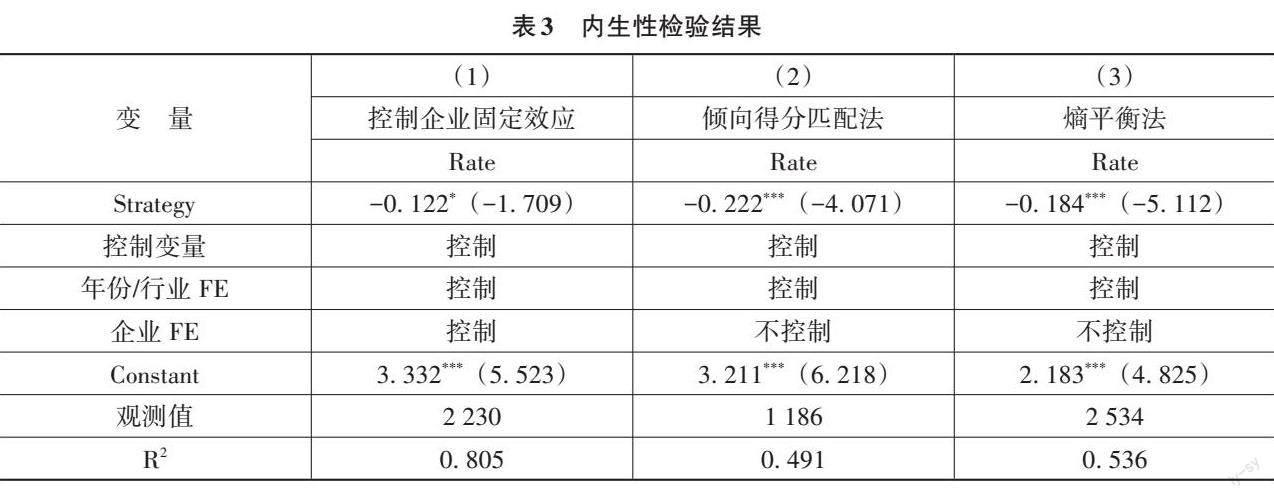

企业资源配置战略对债券信用评级影响的估计结果如表2所示。为增强研究结果的稳健性,本文同时使用OLS模型和Oprobit模型对模型(1) 进行回归。表2结果显示,企业资源配置战略(Strategy) 的系数分别为-0. 228和-0. 433,均在1%水平下显著。回归结果表明,在考虑了企业特征和债券特征两方面控制变量的影响后,相对于经营主导型企业资源配置战略,当发债企业资源配置战略为投资主导型时,债券信用评级平均降低了2. 28%和4. 33%,H1得到验证。

(二) 内生性检验

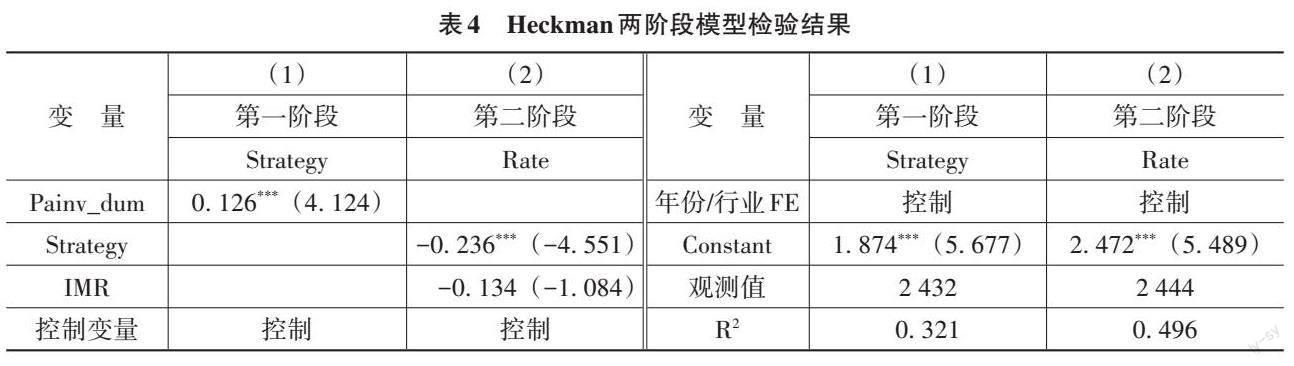

虽然本文已经控制了影响债券信用评级的主要因素,并且控制了行业和年份固定效应,但仍然可能存在因遗漏变量或样本自选择等产生内生性问题。因此,本文采用控制企业固定效应、倾向得分匹配法、熵平衡法和Heckman两阶段模型四种方式进行内生性检验。

⒈控制企业固定效应

债券信用评级可能受到发债企业个体特性的影响,为减少发债企业个体特征变量的遗漏对研究结论产生影响,本文进一步控制了企业固定效应,对模型(1) 重新进行回归,结果如表3所示。表3 列(1) 结果显示,在控制了年份、行业和企业固定效应之后,企业资源配置战略(Strategy) 的系数为-0. 122,在10%水平下显著,该结果与基准回归结果基本一致,这说明本文研究结论可靠。

⒉倾向得分匹配法

不同发债企业之间的系统性差异可能会影响基准回归结果,产生样本自选择问题。为缓解样本自选择问题产生的内生性,本文使用倾向得分匹配法减小该差异。笔者尝试为每一个处理组公司(Strategy=1) 匹配一个对照组公司(Strategy=0),使得该对照组公司在同年度与处理组公司的倾向匹配得分最为接近,倾向匹配得分的距离设定为0. 010。倾向得分匹配法消除了处理组与对照组样本所有控制变量平均值的显著差异。在完成匹配后,使用匹配后的样本对模型(1) 重新进行回归,结果如表3所示。表3列(2) 结果显示,企业资源配置战略(Strategy) 的系数为-0. 222,在1%水平下显著。这证明本文的基准回归结果并非伪回归的结果。

⒊熵平衡法

前文使用倾向得分匹配法为投资主导型企业寻找特征相似的经营主导型企业来处理不同发债企业之间所存在的系统性差异,以缓解样本选择偏差问题。但倾向得分匹配法高度依赖于第一阶段Logit模型的设定,同时可能导致部分样本信息损失。因此,Hainmueller[33]提出了不依赖于第一阶段Logit模型设定的熵平衡法,并且该方法不会导致样本信息损失。基于此,本文参考杨国超和芮萌[34]的研究,进一步采用熵平衡法解决样本选择性偏差问题,利用匹配后的样本对模型(1) 重新进行回归分析,结果如表3所示。表3列(3) 结果显示,利用熵平衡法进行检验时,企业资源配置战略(Strategy) 的系数为-0. 184,在1%水平下显著。这进一步证明本文研究结论的可靠性。

⒋Heckman两阶段模型

为进一步解决可能存在的内生性问题,本文采用Heckman两阶段模型排除样本选择偏差。一般而言,同一行业发债企业的资源配置战略具有相似性,但同一行业其他发债企业资源配置战略则不会对本企业债券信用评级产生直接影响。因此,在Heckman第一阶段中,以样本当年同行业企业资源配置战略的中位数定义企业资源配置战略(Painv_dum) 作为工具变量进行回归。Heckman第二阶段则在模型(1) 的基础上加入第一阶段估计得出的逆米尔斯比率(IMR) 重新进行回归,结果如表4所示。表4列(1) 结果显示,工具变量(Painv_dum) 对企业资源配置战略(Strategy) 的回归系数为0. 126,在1%水平下显著,这表明工具变量对解释变量具有显著的正向影响。表4列(2) 结果显示,逆米尔斯比率(IMR) 的系数不显著,这表明本文的研究结果不存在明显的样本自选择问题,同时,企业资源配置战略(Strategy) 的系数为-0. 236,在1%水平下显著,与前文结论一致。

(三) 稳健性检验①

⒈更换被解释变量

在基准回归中,本文将债券信用评级作为被解释变量进行分析,而除债券信用评级外,信用评级机构也会对发债企业进行信用评级,即主体信用评级。主体信用评级能够有效反映债券发行人的违约风险,进而影响相关债券的发行定价,因而也受到诸多学者的广泛关注。基于此,本文在稳健性检验中将被解释变量债券信用评级更换为发债企业主体信用评级(Issuer_Rate),对模型(1) 重新进行回归。当发债企业主体信用评级为A、A+、AA-、AA、AA+和AAA时,分别赋值为1、2、3、4、5和6。检验结果表明,将被解释变量由债券信用评级(Rate) 更换为发债企业主体信用评级(Issuer_Rate) 后,企业资源配置战略(Strategy) 的系数依然在1%水平下显著为负,这说明上述结论稳健。

⒉更换解释变量的度量方式

前文在验证H1时,以母公司报表与合并报表的长期股权投资之差来度量企业资源配置战略类型,考虑到代理变量设计可能对研究结论产生影响,本文替换了企业资源配置战略的度量方式后对模型(1) 重新进行回归。本文参考叶志伟等[19]用母公司投资性资产占比衡量企业资源配置战略的方法,以母公司投资性资产/(母公司经营性资产+母公司投资性资产) ②衡量企业资源配置战略,该值越大,代表企业资源配置战略越趋向于投资主导型,否则越趋向于经营主导型。此外,如果该数值大于该年所有样本的中位数,则将该企业资源配置战略定义为投资主导型战略;否則将该企业资源配置战略定义为经营主导型战略。检验结果表明,更换解释变量度量方式后,企业资源配置战略(Strategy) 的系数依然在1%水平下显著为负,这说明本文的研究结论是稳健的。

(四) 异质性分析

⒈企业产权性质异质性

王茹婷等[35]发现,在中国债券市场中,隐性担保是较为普遍的现象。主要原因在于,中国的国有企业整体占比偏高,而国有企业与政府之间存在天然的关联,导致政府最终会为这些政治关联企业的经营风险买单。因此,当国有企业发行债券时,政府可能会进行一定程度的干预与兜底,即对其进行隐性担保,使得国有企业发行债券的违约风险相对较低。同时,信用评级机构考虑到以上因素,可能会给予国有企业发行债券较高的信用评级,此时企业资源配置战略对债券信用评级的影响可能并不显著。基于上述分析,本文参考寇宗来等[30]的研究,以发债企业产权性质对全部样本进行分组,并对模型(1) 重新进行回归,检验结果如表5列(1) 和列(2) 所示。

表5列(1) 结果显示,当企业产权性质为国有企业时,企业资源配置战略(Strategy) 的系数为-0. 131,在5%水平下显著。表5列(2) 结果显示,当企业产权性质为非国有企业,企业资源配置战略(Strategy) 的系数为-0. 295,在1%水平下显著,显著性水平明显提高。此外,组间系数差异检验发现,组间系数在10%水平下存在显著差异,这表明企业产权性质对企业资源配置战略与债券信用评级之间的关系具有调节效应,即当企业的产权性质为非国有企业时,企业资源配置战略对债券信用评级的影响更加明显。

⒉企业信息环境异质性

信用评级机构的主要职能是利用其所获取的各类信息对发债企业违约风险情况进行估计,并作出相应的评级决策[26]。当企业信息环境好、信息透明度高时,信用评级机构披露的信息内容也更及时、准确和充分[13]。此时,高质量的信息能够缓解发债企业与信用评级机构之间的信息不对称程度,降低企业违约风险,同时产生一定的信息增量作用。因此,当发债企业信息环境较好时,企业资源配置战略对债券信用评级的影响可能更显著。基于此,本文以发债企业信息环境对样本进行分组,并对模型(1) 重新进行回归。具体而言,以发债企业分析师跟踪数来度量发债企业信息环境,将发债企业分析师跟踪数取最大四分位数以上和最小四分位数以下的样本分别定义为分析师跟踪人数多和分析师跟踪人数少,以代表企业信息环境好和企业信息环境差,分别对模型(1) 进行OLS回归,检验结果如表5列(3) 和列(4) 所示。表5列(3) 结果显示,在分析师跟踪人数多的组中,企业资源配置战略(Stratege) 的系数为-0. 197,在5%水平下显著。表5列(4) 结果显示,在分析师跟踪人数少的组中,二者之间的因果关系并不显著。此外,组间系数差异检验发现,组间系数在10%水平下存在显著差异。这表明企业信息环境对企业资源配置战略与债券信用评级之间的关系具有调节效应,即当企业信息透明度较高、企业信息环境较好时,企业资源配置战略对债券信用评级的影响更加显著。

(五) 中介效应分析

企业资源配置战略作为企业重要的信息,不仅决定了企业的经营模式,也决定了企业的资源配置能力,并通过这两种方式对企业违约风险产生影响,进而影响债券信用评级。与经营主导型企业相比,投资主导型企业的收益持续性和稳定性较差,对企业内部资源的配置能力较低,无法为企业偿还债务本金和利息提供充分保障。因此,企业违约风险更高,债券信用评级更低。为验证企业资源配置战略是否通过影响企业违约风险进而作用于债券信用评级,本文运用OLS模型对模型(2) 进行回归,结果如表6所示。表6列(1) 结果显示,企业资源配置战略(Strategy) 的系数为-0. 656,在10%水平下显著。这表明与经营主导型企业资源配置战略相比,投资主导型企业违约风险更高。该结论说明企业违约风险(DD) 为企业资源配置战略影响债券信用评级的中介变量,H2得到验证。

五、结论与启示

本文从企业战略视角出发,以2008—2020年中国A股上市公司为研究对象,运用固定效应模型探究了企业资源配置战略对债券信用评级的影响。基准回归结果表明,相对于经营主导型企业,投资主导型企业的债券信用评级更低,并且该结论在处理内生性问题和进行一系列稳健性检验后依然成立。异质性分析发现,企业资源配置战略对债券信用评级的影响在非国有企业和分析师跟踪人数多的企业中更为明显。中介效应检验结果表明,企业资源配置战略通过作用于企业违约风险而影响债券信用评级。

本文的研究结论对于发债企业、信用评级机构和外部投资者具有重要启示。首先,对于有融资需求的企业而言,除了关注企业财务信息质量、公司治理等方面的因素,还应考虑企业战略对债券融资过程的影响,相对于经营主导型企业,投资主导型企业的债券信用评级更低,企业应当根据自身需求,制定符合其長远发展规划的资源配置战略类型,建立战略导向的经营方针,调整优化企业资产结构,以实现其融资目标。其次,对于信用评级机构而言,应充分获取发债企业内外部相关信息,除关注企业财务信息等定量信息外,更应关注企业战略这类定性信息对企业违约风险的影响,并对该类信息进行合理评估,提高债券信用评级的准确性和可靠性,避免向资本市场和投资者传递错误信息。最后,对于债券投资者而言,仅依靠信用评级机构所提供的信息可能无法作出准确投资决策,因而债券投资者还应当对发债企业的相关信息进行全面分析,在关注其偿债能力的基础上,进一步分析企业资源配置战略类型,这有利于投资者对发债企业的违约风险进行分析和评估,从而调整投资决策,降低投资风险,减少投资损失。

参考文献:

[1] BEAVER W H, SHAKESPEARE C, SOLIMAN M T. Differential properties in the rates of certified versus noncertifiedbond?rate agencies[ J]. Journal of accounting and economics,2006,42(3):303-334.

[2] BONSALL S B. The impact of issuer?pay on corporate bond rating properties: evidence from Moodys and S&Psinitial adoptions[J]. Journal of accounting and economics,2014,57(2):89-109.

[3] 林晚发,何剑波,周畅,等“. 投资者付费”模式对“发行人付费”模式评级的影响:基于中债资信评级的实验证据[J].会计研究,2017(9):62-68.

[4] ANAND M G, ANJAN V T. Information reliability and welfare: a theory of coarse credit ratings[J]. Journal offinancial economics,2015,115(3):541-557.

[5] 陈关亭,朱松.评级行业竞争与信用评级水平——基于中国信用债市场的证据[J].金融学季刊,2021,15(4):1-25.

[6] 林晚发,钟辉勇,赵仲匡,等.金融中介机构竞争的市场反应——来自信用评级机构的证据[J].金融研究,2022(4):77-96.

[7] MANI S. The effect of reputation shocks to rate agencies on corporate disclosures[J]. The accounting review,2019,94(1):299-326.

[8] RAMIN P B, BO B. Reputations and credit rates: evidence from commercial mortgage?backed securities[J]. Journalof financial economics,2020,135(2):425-444.

[9] ZIEBART D A, REITER S A. Bond rates, bond yields and financial information[J]. Contemporary accountingresearch,1992,9(1):252-282.

[10] MAY X B, MATTHEW T B, DAVID B S. Does other comprehensive income volatility influence credit risk and thecost of debt[J]. Contemporary accounting research,2019,37(1):457-484.

[11] AKINS B. Financial reporting quality and uncertainty about credit risk among rates agencies[J]. The accountingreview, 2018,93(4):1-22.

[12] SAMUEL B, KOHARKI K, NEAMTIU M. When do differences in credit rating methodologies matter?Evidencefrom high information uncertainty borrowers[J]. The accounting review,2017,92(4):53-79.

[13] HOLLIS A, DANIEL W C, RYAN L. The effects of corporate governance on firms credit rates[J]. Journal ofaccounting and economics,2006,42(1):203-243.

[14] 朱彩婕.内部控制有效性在董事会治理对债券信用评级影响中的中介效应研究[J].审计研究,2021(3):118-128.

[15] 常莹莹,曾泉.环境信息透明度与企业信用评级——基于债券评级市场的经验证据[J].金融研究,2019(5):132-151.

[16] 方红星,楚有为.公司战略与商业信用融资[J].南开管理评论,2019(5):142-154.

[17] 王化成,张修平,侯粲然,等.企业战略差异与权益资本成本——基于经营风险和信息不对称的中介效应研究[J].中国软科学,2017(9):99-113.

[18] 李志斌,黄馨怡.新《环保法》、企业战略与技术创新——基于重污染行业上市公司的研究[J].财经问题研究,2021(7):130-137.

[19] 叶志伟,张新民,胡聪慧.企业为何短贷长投?——基于企业战略视角的解释[J].南开管理评论,2023(1):29-42.

[20] 盛明泉,周洁,汪顺.产权性质、企业战略差异与资本结构动态调整[J].财经问题研究,2018(11):98-103.

[21] 张新民.资产负债表:从要素到战略[J].会计研究,2014(5):19-28.

[22] CAPERTER M A. The price of change: the role of CEO compensation in strategic variation and deviation fromindustry strategy norms[J]. Journal of management,2000,26(6):1179-1198.

[23] FACCIO M, MORCK R, YAVUZ M D. Business groups and the incorporation of firm?specific shocks into stockprices[J]. Journal of financial economics,2021,139(3):852-871.

[24] 张新民,钱爱民,陈德球.上市公司财务状况质量:理论框架与评价体系[J].管理世界,2019(7):152-166.

[25] 彭爱武,张新民,杨道广.企业资源配置战略与盈余价值相关性[J].经济理论与经济管理,2020(6):87-98.

[26] PEPA K. Rate agency adjustments to GAAP financial statements and their effect on rates and credit spreads [J].The accounting review,2015,90(2):641-674.

[27] 王秀丽,张龙天,贺晓霞.基于合并报表与母公司报表的财务危机预警效果比较研究[J].会计研究,2017(6):38-44.

[28] 张新民,朱爽.关于资产负债表的经济学思考[J].中国工业经济,2007(11):88-95.

[29] SIMI K, SHIVARAM R, ZHOU X. Large shareholders and credit rates[J]. Journal of financial economics,2017,124(3):632-653.

[30] 寇宗来,盘宇章,刘学悦.中国的信用评级真的影响发债成本吗?[J].金融研究,2015(10):81-98.

[31] 祝继高,王珏,张新民.母公司经营模式、合并——母公司报表盈余信息与决策有用性[J].南开管理评论,2014(3):84-93.

[32] MERTON R C. On the pricing of corporate debt:the risk structure of interest rates[J]. The journal of finance,1974,29(2):449-470.

[33] HAINMUELLER J. Entropy balancing for causal effects: a multivariate reweighting method to produce balancedsamples in observational studies[J]. Political analysis,2012,20(1):25-46.

[34] 杨国超,芮萌.高新技术企业税收减免政策的激励效应与迎合效应[J].经济研究,2022(9):174-191.

[35] 王茹婷,彭方平,李维,等.打破刚性兑付能降低企业融资成本吗?[J].管理世界,2022(4):42-56.

(责任编辑:巴红静)