企业营利状况、研发支出力度与会计政策选择

2024-06-04 14:07潘潇阳

理财·市场版 2024年5期

潘潇阳

研究背景和预期

一、药企研发支出相关会计政策的模糊性

财政部2006年颁布《企业会计准则第6号——无形资产》,要求企业将研发支出分为研究支出与开发支出。研究支出应于发生时计入当期损益。开发支出仅当同时满足如下五个条件时才可资本化:1.完成该无形资产以使其能够使用或出售在技术上具有可行性;2.具有完成该无形资产并使用或出售的意图;3.无形资产能产生经济利益,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,无形资产将在内部使用的,应当证明其有用性;4.有足够的技术、财务和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产;5.归属于该无形资产开发阶段的支出能可靠计量。

由此可见,研发支出资本化尽管有前提条件但是比较模糊,实践操作中有相对较大的弹性,医药企业可能根据自身需要采取灵活的会计政策处理研发支出。

二、研究预期

针对研发支出,医药企业如果采取比较稳健或者保守的会计政策则当期账面利润会下调,如果采取激进的会计政策则当期利润会上调。但是企业到底采取什么类型的会计政策,既取决于会计准则的质量,也取决于在企业本身状况基础上的会计政策选择。

首先,企业年度研发支出力度越大,如果当期会计政策越稳健,则当期利润被下调的幅度越大;由于信息不对称,则证券市场对于企业评价越差,而且还可能出现账面盈利指标达不到监管要求或者其他契约的要求。因此,笔者预期:

医药上市企业年度研发支出力度越大,则研发支出当期费用化比例越低。其次,药企研发支出会计政策选择与企业营利状况应该有内在关系。账面已经出现亏损的企业可能会采取更加稳健的会计政策趁机“洗大澡”(Moore, 1973),亏损药企应该会在账面已经出现亏损的情况下将研发支出尽量费用化;账面微利企业则可能将当期研发支出尽量资本化以维持账面盈利;高盈利能力的企业则承担研发费用的能力越强,尽可能将研发支出费用化。因此,笔者预期:

企业处于亏损或者高盈利能力状况,则其研发支出费用化比例越大;企业处于微利状况,则研发支出费用化比例越小。最后,在研发支出力度越大的情况下,则药企利用研发支出会计处理政策选择进行盈余管理的空间越大,尤其亏损企业和微利企业,为此提出如下预期:

企业是否发生亏损的二分变量与研发支出力度变量两者的交互项,与研发支出费用化比例显著正相关;企业是否为微利状况的二分变量与研发支出力度的交互项,与研发支出费用化比例显著负相关。

研究设计

一、样本和数据

论文采用中国上市医药制造企业2018―2022年的截面混合样本,在剔除资不抵债观测和剔除数据缺失观测后共有样本1110家次。研究所需各种指标数据均来自Wind数据库。

二、模型与变量

1.经验模型

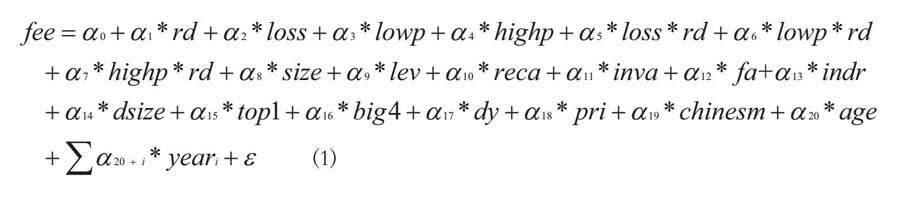

模型(1)的因变量fee为年度研发支出总额中计入利润表研发费用的比例;考察变量包括rd、loss、lowp、highp及rd与后三者的交互项。为了控制其他因素对于研发支出会计政策选择的影响,根据以往文献,模型中引入了企业规模(size)、财务杠杆(lev)、应收项目占比(reca)、存货占比(inva)、固定资产占比(fa)等财务变量,引入了独董比例(indr)、董事会人数自然对数(dsize)、第一大股东持股比例(top1)、年报审计师是否国际四大(big4)、样本企业是否处于东南经济发达地区(dy)、实际控制人产权属性(pri=1如实际控制人为民间资本,其他情况下pri=0)等内外治理变量,引入了行业二分变量(chinesem=1如果属于中药企业,否则chinesem=0)、上市年龄(age,等于上市年数加一后取自然对数)、样本年度二分变量(yeari)等企业个性化变量。

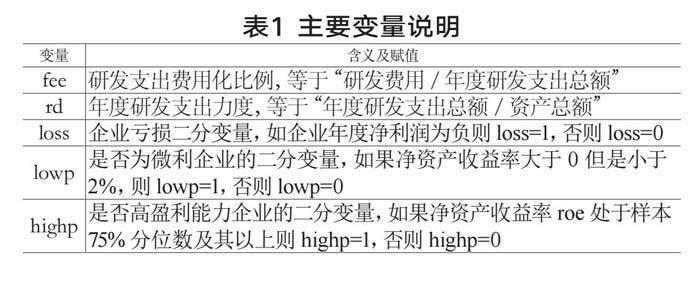

2.主要变量

表1列示了主要变量的含义及具体赋值方式。

统计分析

一、初步统计分析

表2显示,研发支出费用化比例fee的平均数达到89%,最大值为100%,最小值为30%,说明中国药企上市公司研发支出费用化整体比例相对还是较高的;年度研发支出总额占资产总额的比例rd均值为4%,最小值为0,最大值达到53%,说明整体上药企研发支出力度的差距相对较大;亏损企业(loss)195家次,占样本的18%;微利企业(lowp)69家次,占比6%;高盈利能力企业(highp)278家次,占比25%。

相关性分析显示,fee与rd显著负相关;loss、highp与fee显著正相关,lowp与fee显著负相关;loss与rd显著正相关,lowp与rd显著负相关,说明亏损企业在没有盈利压力的情况下也加大了研发支出力度,但是微利企业却大幅下调了研发投入;loss*rd与fee显著正相关,lowp*rd与fee显著负相关。上述关系与预期一致,限于篇幅,没有报告具体数据。

二、多元回归分析

表3回归(1)发现:在控制其他因素后,rd显著为负,表明研发支出力度越大,则研发支出费用化比例越低、资本化比例越高,更大限度地降低研发支出对于当期利润的影响;loss显著为正,表明企业在亏损年份对研发支出费用化比例更高;lowp显著为负,表明微利企业研发支出费用化比例更小;highp显著为正,表明高盈利能力企业研发支出的费用化比例更高。

表3回归(2)发现:控制其他因素后,在引入rd与其他考察变量的交互项后,rd依然显著为负,highp依然显著为正,loss和lowp不显著;交互项loss*rd显著为正,表明亏损企业在研发支出力度越大的情况下,当期费用化的比例越高、资本化比例越低,存在非常明显的“洗大澡”性质的盈余管理;交互项lowp*rd显著为负,表明微利企业在研发支出力度越大的情况下,当期费用化的比例越低、资本化比例越高,存在明显向上操控盈余的动机和行为;交互项highp*rd不显著但与此同时highp显著为正,表明高盈利能力企业无论研发支出力度大小,其研发支出费用化比例都很高。

回归(1)和回归(2)的控制變量回归结果与预期基本一致。企业规模(size)、财务杠杆(lev)、应收项目占比(reca)的系数显著为负,存货占比(inva)、固定资产占比(fa)系数显著为正;董事会规模(dsize)、第一大股东持股比例(top1)、上市年龄(age)系数显著为负,表明董事会规模等上述变量越大,则研发支出相关会计政策选择越激进、研发支出资本化比重越大;地域变量(dy)和中药行业(chinesem)两个二分变量显著为正,可能说明东南地区上市公司和中药行业上市公司的会计政策越稳健。在年度二分变量中,相对于y18、y20―y22均显著为正,表明从2018年开始随着研发支出分别在资产负债表中“开发支出”和利润表中“研发费用”列报后,后续年份研发支出会计处理越来越稳健,研发支出费用化比例逐步提高。

结论与启示

一、研究结论

2018年开始要求在资产负债表和利润表分别披露“开发支出”和“研发费用”、将当年研发支出总额分解为资本化和费用化两部分之后,中国药企研发支出费用化的比例逐步增大,会计政策稳健性逐年增强。但是为了减弱研发支出对于当期利润的冲击,整体上研发支出力度越大,则资本化比重越大。上述动机和行为在不同盈利能力企业之间表现更为明显。账面亏损企业为了以后年度顺利扭亏,存在将当期研发支出尽量费用化的动机和实际行为;微利企业为了保持账面盈利,采取了将研发支出尽量资本化的激进会计政策;盈利能力很强的企业采取了将研发支出尽量费用化的保守会计政策。亏损企业和微利企业的上述动机和行为在研发支出力度越大的情况下越明显。

二、主要启示

证券市场监管机构和投资人要充分关注医药企业在研发支出力度较大的情况下的会计政策选择,尤其要关注微利企业为了维持账面盈利而选择过于激进的会计政策,进而扭曲会计信息,误导投资人。会计准则制定机构要充分关注药企研发支出会计准则的实践动态,进一步明确研发支出资本化条件,压缩会计政策选择空间,对会计准则的实施进行严格监管。(作者单位:河南大学欧亚国际学院)

猜你喜欢

军民两用技术与产品(2022年1期)2022-06-01

当代水产(2021年7期)2021-11-04

今日农业(2021年8期)2021-07-28

少年文艺·我爱写作文(2020年8期)2020-08-16

税收征纳(2019年7期)2019-02-19

行政事业资产与财务(2018年1期)2018-02-21

中国证券期货(2016年10期)2016-11-18

中国证券期货(2016年10期)2016-11-18

新闻传播(2016年20期)2016-07-10

中国工程咨询(2016年12期)2016-01-29