ESG评级分歧与股票收益

2024-05-04 23:05赵子铱张紫红马新松

金融发展研究 2024年3期

关键词:内部控制

赵子铱 张紫红 马新松

摘 要:随着“双碳”目标与可持续发展理念的不断推进,ESG投资关注度持续提升。但由于不同评级机构的ESG评级标准各异,同一家公司存在明显的ESG评级分歧现象,极大影响了投资者的决策过程。文章以2011—2021年沪深A股上市公司为样本,考察ESG评级分歧对公司股票收益的影响效应。研究发现:ESG评级分歧显著降低了公司股票收益,经过一系列内生性检验和稳健性检验后结论依然成立。调节效应检验表明,实际控制人持股会抑制ESG评级分歧对股票收益的负向效应,外部分析师关注则放大了两者之间的负向关系。文章拓展了ESG评级分歧与股票回报的相关研究,为推动中国ESG评级体系建设、完善公司治理、推动股票市场健康有序发展提供了经验证据。

关键词:ESG评级分歧;股票回报率;内部控制;外部关注

中图分类号:F830.91 文献标识码:A 文章编号:1674-2265(2024)03-0033-11

DOI:10.19647/j.cnki.37-1462/f.2024.03.004

一、引言

ESG是关注企业在环境(Environmental)、社会(Social)和公司治理(Governance)层面表现的非财务指标,其核心内涵与绿色、安全、可持续发展理念高度契合。近年来,随着全球极端气候事件及卫生健康事件频发,ESG理念逐渐受到社会各界的重视,ESG投资迅速增长,相关评价机构也纷纷涌现。截至目前,ESG评级机构已超600家,国际著名ESG评级机构如明晟、标普、汤森路透等发展较早,评价体系已十分成熟。国内主要评级机构包括华证、商道融绿、润灵环球等不断融入中国特色,已开始开展ESG评级业务。但由于目前尚未建立统一的ESG评价标准,不同评级机构在信息搜集渠道及指标测量方法等方面存在较大差异,致使同一家公司存在明显的ESG评级分歧现象,这对投资者造成了极大困扰,降低了投资者的ESG投资欲望(Kotsantonis和Serafeim,2019)[1]和公司信息的可信度(Chatterji等,2016)[2]。

目前,实务界已对ESG评级分歧的成因及经济后果进行了丰富的探讨,但在學术界,ESG评级分歧领域仍具备较大的研究空间。现有研究主要探讨了ESG评级分歧产生的原因,对ESG评级分歧的经济后果研究不足,且鲜有文献直接探讨ESG评级分歧与股票收益率之间的关系及作用机理。现有研究表明,ESG表现和企业财务绩效显著正相关(李井林等,2021)[3],是企业超额收益的来源(李瑾,2021)[4],因此,理论上ESG评级正向影响公司股票收益率。但ESG评级分歧一定程度上反映了不同评级机构对同一企业ESG表现的评价差异,这会影响资本市场对该企业ESG表现的看法,降低ESG评级的可信度,造成投资者困惑(Berg等,2022)[5],从而影响投资者买卖标的股票的行为,降低投资者对该公司股票的购买需求,最终可能会降低该公司的股票收益率。基于此,本文以2011—2021年沪深A股上市企业为研究对象,实证检验企业ESG评级分歧现象对该企业股票收益率的影响。研究发现:ESG评级分歧显著降低了公司的股票收益率。企业内部控制会抑制ESG评级分歧对股票收益的负向影响,外部分析师关注则放大了两者之间的负向关系。异质性分析表明,ESG评级分歧对股票收益的负向作用在国有企业和两职分离企业中更显著。

相较于已有文献,本文可能的贡献如下:第一,拓展了ESG领域的研究边界。现有文献重点探讨了ESG发展趋势(赖妍等,2023)[6]、ESG影响因素(张莉艳和张春钢,2023)[7]及ESG经济后果(董小红和孙政汉,2023)[8],缺乏对ESG评级分歧的研究。本文重点关注ESG评级分歧对股票收益的影响,拓展了ESG研究及ESG评级分歧的经济后果研究。第二,丰富了股票收益影响因素的相关文献,提出了新的影响因素,即ESG评级分歧。既有研究肯定了ESG表现(柳学信等,2023)[9]、ESG信息披露(武龙等,2023)[10]、企业履行员工责任(史永东和王淏淼,2023)[11]等对股票收益的积极作用,鲜有学者关注ESG评级分歧对股票收益的影响。本文以ESG评级分歧的独特视角研究其对公司股票回报率的影响效应,丰富了股票收益影响因素相关文献。第三,引入控股股东拥有的所有权比例和分析师关注度两个调节变量,探讨其在ESG评级分歧与股票收益关系中的调节作用,进一步丰富了该领域的研究。既有研究表明公司的实际控制人持股比例越高,内部治理效果越差,其股票收益率会越低;而外部分析师关注度越高,公司与外部投资者的信息不对称程度越低,公司的股票收益率会越高。本文认为上述结论成立的前提是企业经营环境稳定,但如果企业受到负面消息的冲击,该路径是否可行还有待进一步验证。此外,本文从内部控制与外部监督的调节效应出发,在一定程度上丰富了公司治理理论与信息监督理论的研究。

二、文献综述

与本文相关的研究领域主要包含以下三个部分:一是ESG表现对公司股票收益的影响研究,二是ESG评级分歧领域的相关研究,三是公司股票收益率的影响因素研究。

在ESG表现与公司股票收益关系领域,现有研究认为企业ESG表现体现了企业的可持续发展能力,能够提升企业股票内在价值。Kumar等(2016)[12]通过实证研究发现,相较于其他企业,纳入ESG因素的企业拥有更高的股票回报率。Grewal等(2019)[13]进一步量化了ESG表现对公司股票收益率的影响,发现ESG表现优异的企业拥有近2%的超额回报。此外,国内学者基于我国上市企业数据进行研究,发现我国A股市场存在明显的ESG风险溢价,ESG表现好的企业拥有更高的股票回报与更低的股价波动(周方召等,2020)[14]。总体而言,大多数研究结果表明企业ESG表现与财务价值存在正相关关系。企业ESG表现越来越成为投资者投资决策的考量标准。

在ESG评级分歧相关研究领域,现有文献主要就ESG评级分歧产生的原因及经济后果展开研究。关于ESG评级分歧产生的原因,袁蓉丽等(2022)[15]认为不同评级机构在测量方法及指标子类内容上各不相同,造成目前企业ESG评级分歧现象广泛存在。Berg等(2022)[5]也认为ESG评级分歧产生的原因是当前ESG评价体系在指标范围和度量方法上存在差异。Lopez等(2020)[16]、Abhayawansa和Tyagi(2021)[17]认为,ESG评级机构评分流程的透明度较低,增加了信息的模糊性。Dane等(2022)[18]以美国公司为样本,进一步研究发现公司更多的ESG信息披露会为评级机构提供更多使他们产生分歧的信息,从而提升了该公司的ESG评级分歧。

关于ESG评级分歧的经济后果,现有文献大多认为企业ESG评级分歧存在一定弊端,会降低企业ESG表现的投资价值。其一,ESG评级分歧会影响ESG表现信息的质量。Chatterji等(2016)[2]认为,ESG评级分歧会降低企业ESG表现信息的可信度,削弱企业ESG表现释放的积极信号。刘向强等(2023)[19]以中国A股上市企业为样本,发现当前ESG评级分歧存在“噪音效应”,会进一步提升企业与外部利益相关者的信息不对称程度,降低资本市场定价效率。其二,ESG评级分歧会降低企业管理层治理能力。Chatterji等(2016)[2]研究发现,ESG评级分歧会对公司管理者决策产生影响,如加大管理者判断ESG评级差异产生原因的难度,进而使管理者无法做出适当的回应,给基于ESG表现的各项决策带来了挑战。

公司股票收益影响因素的研究成果十分丰富。总体而言,在宏观层面,经济周期、利率以及货币政策等都会影响公司股价及股票回报率。而在微观层面,现有研究主要从理性学派和行为金融学派两个方面进行考察。理性学派认为投资者都是“理性人”,可以充分获取金融市场上的交易信息,并进行理性的投资决策。既有研究大多从企业内部进行探索,考察了公司治理(张燕等,2019)[20]、公司成长性(夏宇,2022)[21]、持股集中度变化(胡阳等,2023)[22]等对股票收益的影响,认为公司应提高内部治理效能,提升治理效率。行为金融学派则认为股票收益和市场波动会受到分析师关注(张然等,2017)[23]、投资者情绪(王积田等,2022)[24]、新闻情绪风险(顾洪梅和张嫚玲,2022)[25]等因素的影响。我国中小投资者众多,股票市场表现容易受到投资者心理变动的影响,因此,现有研究大多基于行为金融理论考察股票市场表现的影响因素。

综上所述,既有研究表明ESG行为能够提高企业内部治理能力,提升企业声誉,最终正向影响股票收益。ESG评级分歧与ESG得分均是衡量企业ESG表现的非财务指标,那么ESG评级分歧与公司股票收益的关系如何?国外学者对两者关系展开了一定的研究。Kotsantonis和Serafeim(2019)[1]的研究表明,ESG评级分歧现象已成为阻碍ESG投资的最关键因素之一。Dimson等(2020)[26]研究发现,ESG评级分歧降低了证券投资收益。但Gibson等(2021)[27]认为ESG评级分歧正向提高了公司的股票回报率,即ESG评级分歧存在风险溢价。由于国外上市企业经营环境与我国上市企业有很大差距,且关于ESG评级分歧影响公司股票收益率的研究尚未形成一致结论,因此,有必要以我国上市公司为研究对象,进一步探讨ESG评级分歧与股票收益率之间的关系及作用机理。

三、理论分析与研究假设

(一)ESG评级分歧与股票收益

已有研究表明,ESG表现优异的企业可以获得投资者青睐,拥有更高的股票回报率(柳学信等,2023)[9]与抗风险能力(周方召等,2020)[14]。从企业投资偏好来看,重视ESG理念可以激励企业投资具有长期价值的金融产品,帮助企业形成长期投资偏好(安磊和沈悦,2020)[28],进而提升企业价值,提高股票回报。从公司治理角度来看,企业ESG表现提升能够降低企业代理成本与经营风险,从而提升股票收益(张慧,2023)[10]。从信息视角来看,ESG信息披露可以降低企业与投资者之间的信息不对称程度,减少投资者的信息搜寻成本,进而提升企业股票交易效率,正向影响股票收益(蒋艺翅和姚树洁,2023)[29]。

然而,当企业存在严重的ESG评级分歧时,可能会通过降低市场正面预期影响公司股票收益。相较于ESG表现,ESG评级分歧属于负面消息范畴,这会降低投资者对企业可持续发展能力的信心,进而影响投资者对公司股票的购买欲望,影响股票市场表现。尤其是对于国有企业而言,ESG评级分歧造成的负面影响可能更大。这是因为相较于非国有企业,国有企业有政府信用背书,其在融资成本、市场声誉等方面更具优势,加上国有企业往往需要承担一定的社会责任,因此,投资者对其ESG表现期望更高。而当国有企业出现较大的ESG评级分歧时,也更容易摧毁投资者对其ESG表现的信任,降低投资者对该企业股票的购买欲望,从而影响企业股票市场表現。此外,ESG评级分歧代表了不同评级机构对同一企业ESG表现的不同评价,这会导致ESG指标失灵,降低ESG评级对市场信息预测的准确性(Berg等,2022)[5],增加投资者困惑。为了降低投资收益出现亏损的可能性,投资者倾向于放弃购买该公司股票,转而购买ESG评级高且评级分歧小的公司股票,这会降低该公司股票的购买需求,进而降低该公司的股票收益率。ESG评级分歧还可能影响企业内部治理效果,降低公司决策效率(Chatterji等,2016)[2]。当企业收到不同评级机构出具的具有较大差异的ESG评级时,管理层需要较长时间来分析企业出现ESG评级分歧的原因并找寻应对措施,加大其战略决策的成本与难度。对于两职分离的企业而言,这一影响可能更加明显。这是因为ESG评级分歧很可能会造成董事会与管理层意见的不统一,降低公司决策的效率。公司应对ESG评级分歧状况的反应时间越长,ESG评级分歧对公司负面影响的发酵时间也会越长,其对公司股票收益率的负面影响更大。基于以上分析,本文提出以下假说:

假说1:ESG评级分歧会降低公司股票收益率。

(二)ESG评级分歧、实际控制人持股比例与股票收益

较高的实际控制人持股可能会抑制ESG评级分歧对公司股票收益的负面影响。在股权集中度比较高的条件下,公司普遍存在实际控制人,实际控制人掌握着公司的最终控制权,对公司的治理和决策具有重要影响(吴建祥和李秉祥,2019)[30]。理论上,一方面,实际控制人持股比例较高会造成公司内部竞争不充分,各中小股东的意见难以充分表达,不利于公司治理水平的提高(张斐燕等,2022)[31]。另一方面,实际控制人持股比例越高,越有动力对公司管理层决策进行监督和管理(张春梅和柳雯艳,2021)[32]。此外,在公司面临危机状况时,较高的实际控制人持股比例还能够帮助公司尽快做出决策,有助于提升公司决策效率,降低负面事件对公司的影响范围与程度。既有研究表明,实际控制人持股比例越低、股权越分散,越有助于民主决策,能够提升企业内部治理机制效果(王春丽和马路,2017)[33],进而正向作用于公司股价。然而,当企业出现较大的ESG评级分歧时,可能会打破这一逻辑。

首先,企业ESG评级分歧在一定程度上会导致不同股东对于企业出现ESG评级差异理解的分歧。对于股权集中度较低的企业而言,由于每个股东拥有的话语权较低,当不同股东对企业ESG评级分歧的应对办法存在不同意见时,企业内部需要较长时间达成决策一致。理论上,意见分歧更有助于公司治理水平的提升,但ESG评级分歧属于负面消息范畴,需要公司及时作出回应,进而降低其对公司造成的负面影响。而较低的控制权比例使得各个股东面临ESG评级分歧状况时难以做出统一的回应,这会增加公司回应外界投资者等市场主体的时间,降低公司治理效率,不利于公司股价提升。其次,公司实际控制人持股比例越高,其在股东大会或公司内部决策时的话语权越大,对企业进行控制的能力也越强。当面对企业ESG评级分歧时,实际控制人能够统一其他股东的意见,及时决定公司应对ESG分歧的策略,提升公司治理效率,控制ESG分歧消息的传播范围与影响程度,从而有效抑制ESG评级分歧对股票收益的负面影响。最后,基于自身利益最大化考虑,为了有效降低ESG评级分歧的负面影响,控股股东还会寻求专业人士帮助,深入分析公司ESG历史表现及造成ESG评级分歧的原因,并采取行动积极治理。这能够在一定程度上提高企业声誉,挽回投资者信任,从而抑制ESG评级分歧对公司股票收益的负面影响。基于以上分析,本文提出以下假说:

假说2:实际控制人持股能够抑制ESG评级分歧对股票收益的负向影响。

(三)ESG评级分歧、分析师关注度与股票收益

证券分析师是连接上市公司与投资者的信息传递桥梁(姚禄仕和陈婕,2022)[34],外部分析师关注会进一步放大企业ESG评级分歧的传播范围与影响程度,增强ESG评级分歧对股票收益的负面影响。证券分析师是金融市场的专业人员,通过运用自身专业知识储备,分析公司投资价值,撰写研究报告,为个人及机构投资者提供盈利预测及投资建议(于李胜等,2019)[35],对公司股价具有重大影响。信息不对称理论认为,证券分析师通过对金融产品进行专业化解读,可以提升资本市场的信息沟通效率,加快投资者决策过程。一方面,证券分析师拥有一定行业便利,可以获取更多企业内外部信息,通过发布研究报告等形式,降低信息不对称,减少投资者与公司内部人士的信息差距;另一方面,信息不对称程度的降低又会帮助投资者了解潜在投资公司的ESG表现状况,包含企业ESG得分、ESG评级分歧、ESG“漂绿”等,从而影响投资者股票购买行为,影响公司股票收益率。

我国股票市场散户投资者居多,其行为具有一定从众效应,容易受到市场上其他投资者决策的影响。同时,个人投资者在专业知识储备、投资者情绪、投资决策判断上都存在劣势,因此,更加倾向于采纳分析师的投资建议进行投资。分析师通过出具研究报告向信息使用者传递包括ESG表现及ESG分歧等情況的具体信息,引起投资者的注意,进而影响公司股票价格。因此,分析师关注可能会放大ESG分歧状况对股价的影响。基于以上分析,本文提出如下假说:

假说3:分析师关注度能够增强ESG评级分歧对股票收益的负面影响。

四、研究设计

(一)样本选取与数据来源

鉴于不同ESG评级机构披露年份限制,本文以2011—2021年沪深A股上市公司为研究对象。华证ESG评级数据来源于万得数据库,彭博ESG得分来源于彭博指数服务有限公司,商道融绿ESG评级数据来源于商道融绿ESG评级数据平台。上市公司财务指标数据与基本特征数据均来源于国泰安金融数据库。本文对原始样本做如下处理:剔除金融类及当年被ST、ST*的公司样本;删除主要变量数据缺失的样本;对所有变量进行双侧1%缩尾处理。最终得到15683个样本数据。

(二)变量选取

1. 被解释变量:股票收益(Lnreturn)。借鉴刘柏和王馨竹(2021)[36]的研究,本文以“考虑现金红利再投资的年个股回报率”来衡量股票收益,数据来源于国泰安金融数据库。考虑到原始数据具有偏态特性,对原始数据加一后取自然对数。

2. 解释变量:ESG评级分歧(ESGdif)。考虑到我国上市公司的特殊性以及评级机构评分的权威性,本文借鉴何太明等(2023)[37]的研究,选取华证ESG评级体系、彭博ESG评级分数以及商道融绿ESG评级指标三类方式,对其评级结果进行赋值并计算标准差,以度量公司ESG评级分歧状况。

华证ESG评级体系共分为9级,从低到高依次为C、CC、CCC、B、BB、BBB、A、AA、AAA,本文按照评级从低到高依次赋值为“1—9”,即评级为C时,ESG=1,评级为CC时,ESG=2,以此类推(高杰英等,2021)[38]。对于彭博ESG评级,将具体分数除10处理。商道融绿ESG 评级共分为10 级,从低到高依次为D、C-、C、C+、B-、B、B+、A-、A、A+,本文按照评级从低到高依次赋值为“0—9”,即评级为D时,ESG=0,评级为C-时,ESG=1,以此类推。通过上述赋值方法,实现各指标数值统一。并在此基础上对三类指标计算标准差,得到解释变量ESG评级分歧(ESGdif)数据。

3. 调节变量。(1)实际控制人拥有上市公司所有权比例(CS)。按照终极控制权的分析框架,公司实际控制人是上市公司的最大利益相关者。因此,本文借鉴吴国鼎(2015)[39]的研究,采用实际控制人拥有上市公司所有权比例作为公司内部治理的代理变量。该指标反映了公司的股权治理结构,一定程度上代表了公司的内部治理能力。(2)分析师关注度(ATT)。分析师作为连接上市公司与投资者之间的信息桥梁,通过发布专业研报,披露公司信息,降低信息不对称程度,在资本市场中起到了外部監督作用(姚禄仕和陈婕,2022)[34]。因此,本文借鉴陈钦源等(2017)[40]的研究,采用分析师关注度来衡量企业外部关注程度,以对应年份的分析师跟踪人数与研报关注度数量之和加一取自然对数来衡量。

4. 控制变量。公司股票收益率的变动会受到不同因素的影响,包含了公司层面、行业层面与宏观层面。公司层面的因素对股票收益率的影响最大,因此,本文从财务指标与治理结构两方面选取相关控制变量,主要包含企业规模(Size)、企业年龄(Age)、产权性质(SOE)、托宾Q值(TBQ)、总资产收益率(ROA)、资产负债率(LEV)、现金流状况(cashflow)和管理费用率(expense)等财务指标以及机构投资者持股比例(INST)、董事会规模(DSGM)、监事会规模(JSGM)、是否四大事务所审计(big4)、两职合一(Dual)和第一大股东持股比例(Top1)等企业治理结构指标。此外,考虑到市场环境及宏观经济状况也可能会对企业股票收益率产生影响,本文还控制了投资者关注度(ITT)和市场竞争度(HHI)等市场因子指标以及汇率(ER)和通货膨胀(CPI)等宏观因子指标。变量定义见表1。

(三)模型设定

1.基础模型回归。为了检验ESG评级分歧对公司股票收益的影响,本文构建如下回归模型:

[Lnreturni,t=α+βESGdifi,t+γControlsi,t+Indi,t+Yeari+Industryi,t+εi,t] (1)

其中,被解释变量[Lnreturni,t]是企业[i]在[t]年的股票收益率,解释变量[ESGdifi,t]是企业[i]在[t]年的ESG评级分歧状况,[Controlsi,t]是一系列控制变量集,[Indi,t]是个体固定效应,[Yeari]是年份固定效应,[Industryi,t]是行业固定效应,[εi,t]为随机误差项。若解释变量系数[β]显著为负,则表示企业ESG评级分歧降低了公司的股票回报率,假说1成立。

2. 调节效应模型。进一步地,为检验假说2及假说3,本文在上述模型的基础上分别引入ESG分歧与内部治理的交乘项、ESG分歧与外部关注的交乘项,具体模型设定如下:

[Lnreturni,t=α+β1ESGdifi,t+β2CSi,t+β3ESGdifi,t×CSi,t+γControlsi,t+Indi,t+Yeari+Industryi,t+εi,t] (2)

[Lnreturni,t=α+β1ESGdifi,t+β2ATTi,t+β3ESGdifi,t×ATTi,t+γControlsi,t+Indi,t+Yeari+Industryi,t+εi,t] (3)

其中,[CSi,t]与[ATTi,t]分别为企业[i]第[t]期的实际控制人拥有上市公司所有权比例与分析师关注度,控制变量同上。若模型(2)中的[β3]显著为正,则假说2成立,即实际控制人拥有上市公司所有权比例的提高会抑制ESG评级分歧对股票收益的负面作用;若模型(3)中的[β3]显著为负,则假说3成立,即分析师关注的提高会增强ESG评级分歧对股票收益的负向影响。

五、实证结果与分析

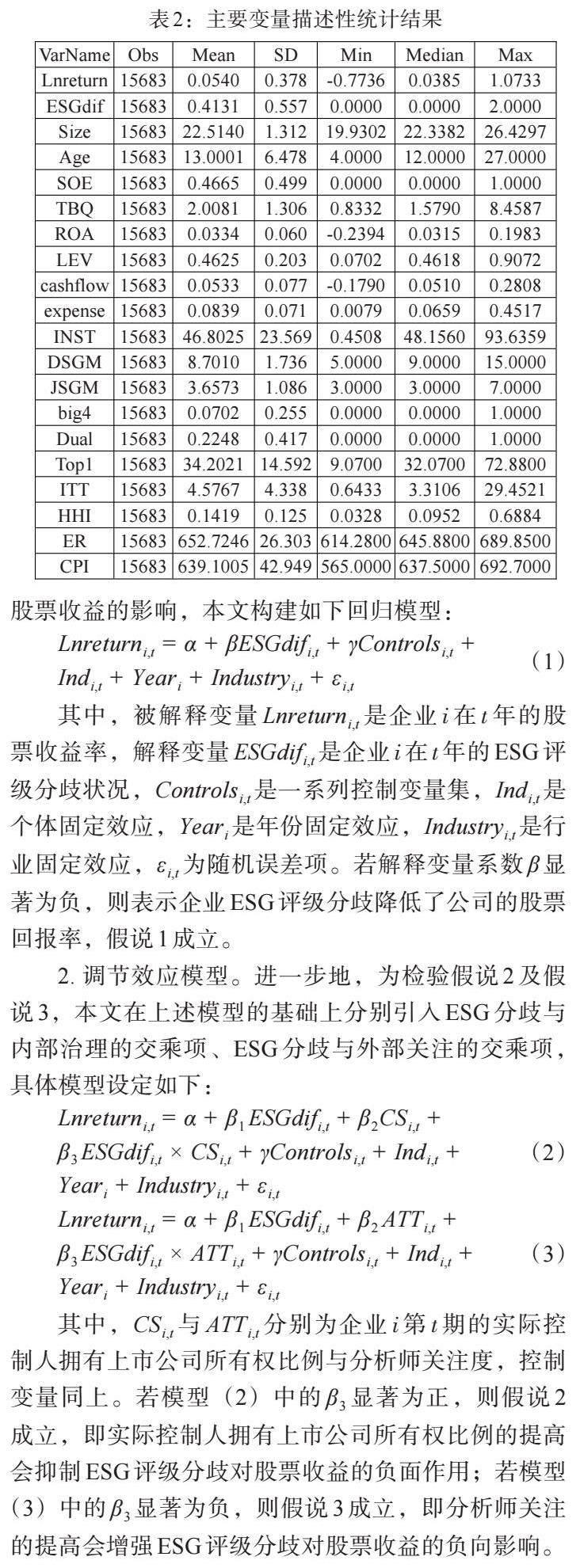

(一)描述性统计

主要变量的描述性统计结果如表2所示。股票收益均值为0.0540,大于中位数0.0385,说明样本企业股票表现良好;最小值为-0.7736,最大值为1.0733,表明上市公司股票表现差异较大。ESG评级分歧均值为0.4131,最大值为2.0000,最小值为0.0000,说明样本企业ESG评级存在一定分歧,样本选择具有一定合理性。样本中国有企业占比近半(平均值为0.4665),两职合一企业占比较低(平均值为0.2248),第一大股东持股比例中位数达32%,说明样本企业股权集中度较高。其他变量统计信息与以往研究相近。

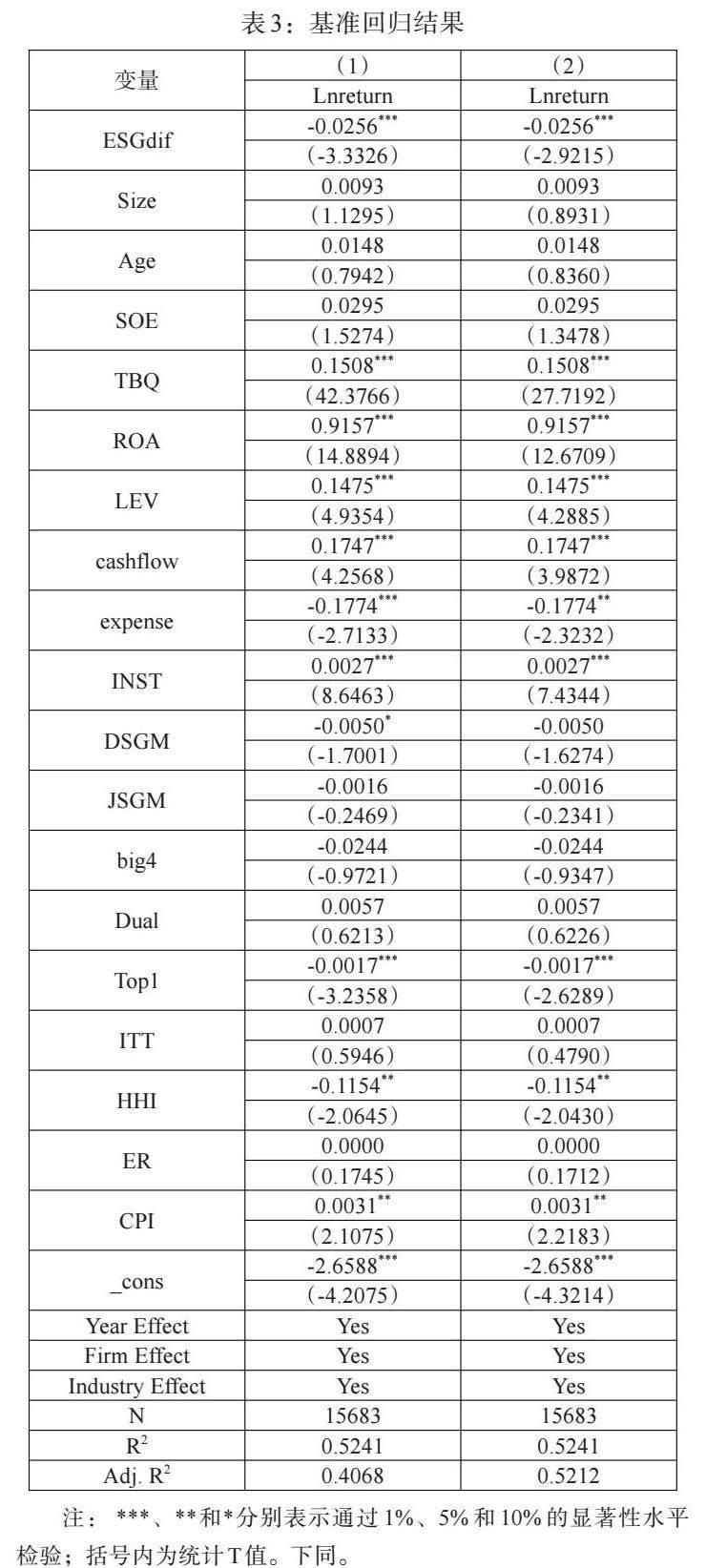

(二)基本回归结果

表3汇报了企业ESG评级分歧对股票收益的基准回归结果。两列回归过程均控制了公司个体、年份与行业固定效应,为增强回归结果稳健性,列(2)使用个体聚类效应对标准误进行修正。两列回归结果均显示,企业ESG评级分歧的估计系数在1%水平上显著为负,表明企业ESG评级分歧显著降低了股票收益率,即ESG评级分歧越大,公司股票表现越差,假说1得证。这一结果表明ESG评级分歧会降低企业的正面市场预期,加大投资者对公司的不信任度,进而会降低投资者对公司股票的购买需求,导致股票收益率下降。

除此以外,企业价值与资产回报对股票回报率的影响效应在1%的水平上显著为正,这说明企业价值越高、盈利能力越好,其股票表现也越好。机构投资者持股比例也在1%的水平上显著为正,说明当机构投资者持股比例越大时,该公司股票价格更能反映公司价值。而第一大股东持股比例在1%水平上显著为负,说明在不受ESG评级分歧状况影响时,公司股权比例越集中,其委托代理问题可能越严重,公司治理效果越差,股票收益率也越低。由于该结论考虑的角度是股权集中度对公司股票收益率的影响效应,因此,其与本文假说2的理论分析及实证结果并不矛盾。

(三)调节效应分析

内部控制与外部关注对ESG评级分歧与股票收益率关系的调节效应检验结果如表4所示。在验证企业内部控制、外部关注的调节效应前,本文先对解释变量与调节变量进行中心化处理,数据中心化是保证正确解释交互作用的重要步骤(许清清等,2022)[41]。表4第(1)列报告了实际控制人拥有上市公司所有权比例的调节效应结果,交互项c_ESGdif[×]c_CS的系数在10%的水平上显著为正,说明企业实际控制人持股比例越高,越能抑制ESG评级分歧对股票收益的负面作用,检验结果支持了假说2。这表明企业ESG评级分歧打破了原有的“股权越分散公司治理水平越高”的结论。实际控制人持股比例越高,其拥有的话语权就越大,当企业存在较为明显的ESG评级分歧时,实际控制人能够及时作出相关回应,降低股东之间的沟通成本,提升企业决策效率,进而最大化抑制ESG评级分歧对企业造成的负面影响。因此,当企业存在ESG评级分歧时,实际控制人持股比例越高,公司的决策速度越快,越能够有效抑制ESG评级分歧的负面影响,提升公司股票收益率。

第(2)列报告了分析师关注度的调节效应检验结果,交互项c_ESGdif[×]c_ATT系数在5%水平上显著为负,表明分析师关注度正向调节ESG评级分歧对股票收益的影响,即分析师关注度越高,ESG评级分歧对股票收益的负面作用越大。这一结论说明分析师关注对投资者行为具有一定的引导作用,企业分析师关注度越高,分析师出具的分析报告影响就越大,其对公司股票收益率的影响也越大,即分析师关注会放大ESG评级分歧对股票收益带来的负面影响,结果验证了假说3。

(四)稳健性检验

1. 工具变量法。一方面,由于影响企业ESG评级分歧和股票收益的因素众多,模型可能会受到遗漏变量及测量误差的影响。另一方面,企业ESG评级分歧会降低公司股票收益率,而股票收益率的降低也可能影响评级机构判断,加大企业ESG评级分歧,即两者之间可能存在逆向因果关系导致的内生性问题。为解决上述问题,本文先采用工具变量法进行检验。借鉴刘向强等(2023)[19]的研究,本文采用同行业ESG评级分歧平均值作为工具变量(IV)。该工具变量与解释变量相关,与扰动项不相关,符合工具变量使用条件。工具变量2SLS检验结果如表5所示,列(1)报告了第一阶段回归结果,工具变量的回归系数在1%水平上显著为正,这说明工具变量与解释变量相关,符合相关性假定。列(2)报告了第二阶段回归结果,核心解释变量回归系数在1%的水平上显著为负,表明在控制内生性问题后,前文假说依然成立,即企业ESG评级分歧会显著降低股票收益率。此外,本文还进行了弱工具变量检验,检验结果表明F统计量值为401.376,P值为0.0000,显著拒绝原假设,说明不存在弱工具变量问题。

2. 解释变量滞后一期。为排除变量间的双向因果关系,本文将解释变量滞后一期,对模型重新进行回归。检验结果如表6所示,其中列(2)使用个体聚类效应以增强结论稳健性。回归结果显示L.ESGdif的系数均在1%水平上显著为负,说明在消除变量因果倒置的内生性问题后,前文结论依然存在。

3. 其他稳健性检验方法。一是替换解释变量,采用ESG评级极差衡量评级分歧,即通过计算赋值后彭博与商道融绿ESG评级水平的极差值(ESGdis)对核心解释变量进行替换。二是替换被解释变量,采用“不考虑现金红利再投资的年个股回报率”(Lnreturn1)对被解释变量进行替换。三是剔除部分年份样本。由于2015年“股灾”事件对我国股票市场造成巨大影响,为避免极端事件对回归结果造成干扰,本文剔除了2015年样本数据并进行再次回归。回归结果如表7所示,检验过程均控制了公司个体、年份及行业固定效应,并采用个体聚类效应减少误差,可以看出,ESG评级分歧的系数均显著为负,说明企业ESG评级分歧降低该企业股票收益率的结论稳健。

(五)进一步讨论:异质性分析

1. 产权性质。企业产权属性可能对ESG评级分歧与公司股票收益的关系产生影响。国有企业普遍受到严格的政府管控,并承担相应的社会责任,具有经济与政治的双重属性。一般而言,国有企业作为企业“标兵”,声誉较好,投资者对国有企业ESG表现的期望值也较高,若国有企业出现较大的ESG评级分歧,可能会摧毁投资者对企业ESG表现的信任。而民营企业由于没有政府信用背书,投资者对其ESG表现的期望值相对较低,因而ESG评级分歧对国有企业股票收益的负面影响可能更显著。与此同时,不同于民营企业,国有企业普遍面临较为严重的委托代理问题,管理层应对ESG评级分歧风险的意愿不强。因此,本文预测ESG评级分歧对股票收益的负面作用在国有企业样本中更加显著。表8第(1)、(2)列分别报告了国有企业与民营企业ESG评级分歧对股票收益的影响,组间差异显著。可以看出,国有企业的ESG评级分歧与股票收益显著负相关,民营企业则不显著,这说明国有企业ESG评级分歧对股票收益的负面影响更大。因此,政府及监管部门可以在国有企业中开展试点,通过建立标准化的ESG信息披露制度,降低企业ESG评级分歧,完善我国ESG体系。

2. 两职合一。根据组织等级理论,适度的职权分离有助于提高企业内部监督与治理能力(段梦然等,2021)[42],可以有效减少委托代理问题。在两职分离制度体系下,董事长可以对总经理发挥更为有效的监督和约束作用,提高公司治理效率。然而ESG评级分歧可能会逆转这一作用路径,这是因为ESG评级分歧表示不同评级机构对企业ESG表现存在不同甚至相反的看法,而董事会与管理层的职权分离状况会导致双方关于企业ESG表现及治理的公关意见难以统一,进而耗费较长的争论时间,降低公司治理效率。相较于两职分离而言,董事会与管理层两职合一能够统一双方关于应对ESG评级分歧的意见并及时作出适当决策,降低ESG评级分歧对企业声誉及股市表现的负面影响。因此,本文预测ESG评级分歧对股票收益的负面影响在两职分离企业中更显著。基于此,本文将样本企业分为两职合一企业与两职分离企业进行分组回归,结果如表8第(3)和(4)列所示。结果表明ESG评级分歧会显著降低两职分离企业的股票收益率,对两职合一企业影响则不显著。这说明ESG评级差异会造成公司内部管理层与董事会意见分歧较大,尤其对于两职分离企业而言,ESG评级分歧会降低公司内部治理效率,最终降低公司股票回报率。

六、结论与政策建议

鉴于统一的ESG评级标准尚未形成,不同ESG评级机构对于同一家公司ESG表现的认定往往存在较大分歧。ESG评级分歧可能会降低该公司声誉与投资者的正面市场预期,影响企业ESG评級信息的有效性,进而降低投资者对公司股票的购买需求,导致公司股票收益率下降。基于此,本文从ESG评级分歧视角出发,探讨其对公司股票收益的影响。研究结果表明,ESG评级分歧越大,公司的股票回报率越低。进一步研究发现,内部控制与外部关注具有异质调节效应。其中,较高的实际控制人持股比例会弱化ESG评级分歧对股票收益的负向作用,分析师关注则会放大两者之间的负向关系。此外,ESG评级分歧降低公司股票收益的作用在国有企业和两职分离的企业中更加显著。文章从ESG评级分歧这一独特视角出发,揭示了ESG评级分歧对公司股票收益率的具体影响效应,并拓展了公司治理理论与外部监督理论的理论内涵。基于上述结论,本文提出如下政策建议:

第一,从内部控制视角来看,企业要提高公司治理能力。ESG评级分歧会影响管理层决策效率,降低企业内部治理效能。通过优化内部治理结构,适度提升实际控制人持股比例,可以加强实际控制人对公司战略方向的把控,提升公司决策的效率,降低ESG评级分歧等负面消息对公司股价的影响程度,更好发挥内部治理对ESG评级分歧与股票收益关系的抑制调节效应。当然,实际控制人持股比例并不是越高越好,公司要根据自身规模及管理能力合理调整,实现企业在正常经营与危急时刻决策效率的最优化。

第二,从外部关注视角来看,公司要正确看待分析师关注的作用。一方面,分析师关注可以放大企业ESG表现的正向作用,提高企业声誉,拓宽企业融资渠道,最终提高企业业绩表现及股票收益率。因此,企业要重视ESG责任履行,践行负责任投资原则,提高公司ESG评级。比如,企业要加强绿色创新能力,积极生产绿色低碳产品,注重劳工安全、员工健康与女性角色,提高信息披露质量与商业道德水平。通过提升自身ESG表现吸引投资者青睐,进而提升公司的股票价格。另一方面,分析师关注还会放大企业ESG评级分歧的负面影响,降低企业声誉,引发投资者抛售公司股票,从而降低股票收益。因此,企业要时刻关注自身ESG评级分歧状况,要积极采取行动降低ESG评级分歧水平。比如,企业要主动披露ESG报告,提高ESG信息披露质量,从环境、社会、治理多个层面积极实践并减少ESG风险事件发生。积极采取措施保持与外部投资者的密切联系,增强外部投资者的信任程度,最大化降低ESG评级分歧对公司造成的负面影响等。

第三,从ESG制度体系建设来看,要尽快完善我国ESG评价体系。相较于发达国家,我国ESG仍处于起步阶段,各方面表现还不成熟,ESG评级机构及其发布的评级数据不够权威,国际认可度较低。此外,由于我国尚未建立统一的ESG评级体系,不同评级结构在指标体系、指标权重以及测量方法等方面具有较强“主观性”,造成我国企业ESG评级差异较大,严重阻碍了企业及资本市场的健康发展。因此,要加快我国ESG体系建设,推动ESG领域在制度、评级、投资、监管等方面不断完善。首先,政府及监管部门要加快我国ESG体系建设,推进完善ESG信息披露制度,引导、鼓励企业披露ESG报告,加强对企业ESG行为的监管,营造健康的ESG生态环境。其次,企业要积极响应国家号召,践行环境、社会和公司治理责任,主动披露公司信息,减少企业与投资者的信息不对称,提高资本市场运行效率。最后,投资者要建立ESG理性投资观念,关注企业ESG表现及ESG评级分歧状况,从外部激励企业主动承担ESG责任,并呼吁相关部门尽快完善我国ESG生态体系建设,从源头降低企业ESG评级分歧整体水平。

参考文献:

[1]Kotsantonis S,Serafeim G. 2019. Four Things no One will Tell You About ESG Data [J].Journal of Applied Corporate Finance,31(2).

[2]Chatterji AK,Durand R,Levine DI,Touboul S.2016. Do Ratings of Firms Converge? Implications for Managers,Investors and Strategy Researchers [J].Strategic Management Journal,37(8).

[3]李井林,阳镇,陈劲.ESG促进企业绩效的机制研究——基于企业创新的视角 [J].科学学与科学技术管理,2021,42(09).

[4]李瑾.我国 A 股市场 ESG 风险溢价与额外收益研究 [J].证券市场导报,2021,(06).

[5]Berg F,K?lbel JF,Rigobon R. 2022. Aggregate Confusion:The Divergence of ESG Ratings [J].Review of Finance,26(6).

[6]赖妍,刘微微,王琳静.我國ESG研究现状、热点及展望 [J].财会月刊,2023,44(14).

[7]张莉艳,张春钢.企业董事会结构性权力与ESG表现 [J/OL].软科学,2023-08-07.

[8]董小红,孙政汉.化险为夷还是弄巧成拙:ESG表现能降低企业经营风险吗?[J].中央财经大学学报,2023,(07).

[9]柳学信,吴鑫玉,孔晓旭.上市公司ESG表现与股票收益——基于股价中企业特质信息含量视角 [J].会计之友,2023,(10).

[10]武龙,李颖颖,杨柳.ESG信息披露影响企业信贷可得性吗 [J].金融与经济,2023,(04).

[11]史永东,王淏淼.企业社会责任与公司价值——基于ESG风险溢价的视角 [J].经济研究,2023,58(06).

[12]Kumar N C A,Smith C,Badis L,Wang N,Ambrosy P,Tavares R. 2016. ESG Factors and Risk-Adjusted Performance:A New Quantitative Model [J].Journal of Sustainable Finance & Investment,6(4).

[13]Grewal Jody,Riedl Edward J,Serafeim George. 2019. Market Reaction to Mandatory Nonfinancial Disclosure [J].Management Science,65(7) .

[14]周方召,潘婉颖,付辉.上市公司ESG责任表现与机构投资者持股偏好——来自中国A股上市公司的经验证据 [J].科学决策,2020,(11).

[15]袁蓉丽,江纳,刘梦瑶.ESG研究综述与展望 [J].财会月刊,2022,(17).

[16]Lopez C,Contreras O,Bendix J. 2020. Disagreement Among ESG Rating Agencies:Shall We be Worried?[R].MPRA Paper,103027.

[17]Abhayawansa S,Tyagi S. 2021. Sustainable Investing:The Black Box of Environmental,Social,and Governance(ESG)Ratings [J].The Journal of Wealth Management,24(1).

[18]Dane Christensen,George Serafeim,Anywhere Sikochi.2022. Why is Corporate Virtue in the Eye of The Beholder?The Case of ESG Ratings [J].The Accounting Review 1 January,97 (1).

[19]劉向强,杨晴晴,胡珺.ESG评级分歧与股价同步性 [J].中国软科学,2023,(08).

[20]张燕,刘维奇,谢黎旭.员工数量变化与股票收益——基于劳动力调整成本和企业风险双视角 [J].投资研究,2019,38(11).

[21]夏宇.公司成长影响股票收益吗?——基于Fama-French三因子模型的扩展 [J].财会通讯,2022,(03).

[22]胡阳,郑晓娜,李能飞.持股集中度变化对股票收益反转现象的影响研究 [J].价格理论与实践,2023,(07).

[23]张然,汪荣飞,王胜华.分析师修正信息、基本面分析与未来股票收益 [J].金融研究,2017,(07).

[24]王积田,马珊,田博傲.ESG表现与股价崩盘风险——基于投资者情绪与高管过度自信的调节作用 [J].金融发展研究,2022,(10).

[25]顾洪梅,张嫚玲.新闻情绪风险与股票收益 [J].中央财经大学学报,2022,(07).

[26]Dimson E,Marsh P,Staunton M. 2020. Divergent ESG Ratings [J].The Journal of Portfolio Management,47(1).

[27]R Gibson,P Krueger,N Riand,PS Schmidt. 2021. ESG Rating Disagreement and Stock Returns [J].Financial Analysts Journal,77.

[28]安磊,沈悦.企业“走出去”能否抑制经济“脱实向虚”——来自中国上市企业海外并购的经验证据 [J].国际贸易问题,2020,(12).

[29]蒋艺翅,姚树洁.ESG信息披露、外部关注与企业风险[J/OL].系统管理学报,2023-10-30.

[30]吴建祥,李秉祥.企业控制权配置特征对经理管理防御的影响——基于实际控制人视角 [J].商业研究,2019,(07).

[31]张斐燕,金涛,杨超等.上市公司股权集中度与境内绿色债券发行规模 [J].投资研究,2022,41(08).

[32]张春梅,柳雯艳.机构投资者对企业创新绩效影响路径研究——基于股权集中度的调节作用 [J].价格理论与实践,2021,(12).

[33]王春丽,马路.股权性质、股权集中度和股权制衡度与研发投入绩效 [J].投资研究,2017,36(07).

[34]姚禄仕,陈婕.控股股东股权质押与信息披露质量——基于内部控制与外部监督双重视角 [J].财会通讯,2022,898(14).

[35]于李胜,王成龙,王艳艳.分析师社交媒体在信息传播效率中的作用:基于分析师微博的研究 [J].管理科学学报,2019,22(7).

[36]刘柏,王馨竹.企业绿色创新对股票收益的“风险补偿”效应 [J].经济管理,2021,43(07).

[37]何太明,李亦普,王峥,谭志东.ESG评级分歧提高了上市公司自愿性信息披露吗?[J].会计与经济研究,2023,37(03).

[38]高杰英,褚冬晓,廉永辉,等.ESG 表现能改善企业投资效率吗?[J].证券市场导报,2021,(11).

[39]吴国鼎.实际控制人持股水平、行业竞争性与企业绩效 [J].当代经济科学,2015,37(04).

[40]陈钦源,马黎珺,伊志宏.分析师跟踪与企业创新绩效:中国的逻辑 [J].南开管理评论,2017,20(3).

[41]许清清,孟天赐,江霞.智能制造对劳动力就业质量结构的影响及区域差异研究 [J].江汉学术,2022,41(02) .

[42]段梦然,王玉涛,徐瑞遥.两职分离背景下高管权力差距与投资效率 [J].管理评论,2021,33(08).

猜你喜欢

中国市场(2016年36期)2016-10-19

中国市场(2016年35期)2016-10-19

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29