关于非会计专业会计实验课的改革设想

2009-09-23 08:46杨雪萍

经济师 2009年8期

杨雪萍

摘 要:目前我国高等院校非会计专业会计实验教学在教学过程中一直比较空缺。文章通过对我国非会计专业教学中存在的问题分析,提出开设会计模拟实验课程是解决问题的有效途径。并对实验目的、实验内容等实验环节提出相关设想,以进一步提高非会计专业的教学质量。

关键词:非会计专业 会计学课程 实验课 教学改革

中图分类号:G642.0 文献标识码:A

文章编号:1004-4914(2009)08-109-02

随着经济的快速发展,企业对管理人员的素质要求越来越高,读懂会计报表、根据会计信息进行决策是对管理人员的基本要求。因此,我国将会计学列为市场营销、国际贸易、工商管理等非会计管理专业的一门必修课。但是在对非会计专业实施会计教育过程中,长期以来一直没有或是很少开设会计实验课,学生对会计的学习总是似懂非懂,考完试后就会忘记,理论与实践完全脱节,降低了会计学课程的教学质量。因此,本文对非会计专业开设实验课程的改革提出一些构想。

一、会计模拟实验的优点

模拟实验是一种教学设计,是会计学科教学中运用的一种直观性方法。在长期的会计实践工作中,广大会计工作者对填制会计凭证,登记会计账簿和编制会计报表等一系列会计实务工作进行了有益的探索,总结出了一整套科学的操作规程。通过会计实验课,可以很好地学习这些规程。这一教学形式具有以下优点:

1.直观性。会计模拟实验教学是以单、证、账、表的形式,将企业会计资料形象地复制出来,可以清楚地了解会计核算的基本方法和会计资料的处理过程,各种会计实务资料都是真实的,是财政部门或税务部门统一要求的,所反映的内容一目了然、直观易懂。

2.趣味性。会计模拟实验教学是以各种原始凭证来说明经济业务内容的,学生根据提供的原始资料,编制记账凭证并登记会计账簿,然后据以编制会计报表.这一系列的操作活动,他们会因有"身临其境"的感觉而进入“角色”,从而去专心致志地学习,避免了枯燥乏味的厌学心理,增强了学习兴趣,提高了学习的积极性,与传统会计教学中只做练习题的效果有着显著的区别。

3.系统性。会计模拟实验教学中,是以一个企业的经济业务为主线,有机地贯穿章节实验和综合实验,遵循由浅入深、由局部到全体,循序渐进的教学规律。学生从审核原始凭证开始,运用复式记账方法编制记账凭证,依据会计凭证进行记账、结账和对账,最后编制会计报表。这个过程可以帮助学生对企业会计核算的全部过程有一个比较清晰,完整系统的认识。

二、非会计专业会计教学中存在的问题

1.学生方面。(1)主观能动性不高。非会计专业基础会计教学所面临的对象是统计、市场营销、国际贸易等专业学生。他们觉得会计与其所学专业不相干,甚至认为该门课程的学习就是在浪费时间,学习积极性和主动性不高,当然更谈不上学习兴趣,会计课成了部分学生的自习课或休息课。正由于学生如此的学习态度、课堂环境,造成部分授课教师缺乏教学热情,影响授课的情绪和质量。教与学不能很好地沟通,导致会计教学的失败。(2)基础知识薄弱的现实。非会计专业的学生对会计专业知识的掌握,无论在系统性还是理论层次上,都不如会计专业学生那么全面、有深度。在具体教学实践中,表现出许多不适应,如学生普遍感到知识跨度大、入门难,造成老师讲授的内容学生不易理解,课堂教学难以有效达成师生互动。

2.教学方面。(1)教学目的不明确。目前,不少的高校非会计专业会计教学的目的定位不准。教师对会计知识与非会计专业的内在联系认识不清,对教学对象所学专业的内容缺乏必要的了解,难以把握会计在各非会计专业的应用,在教学中无法将会计与特定的专业联系起来。采用的仍然是针对会计专业学生的一套老方法,实行的是无差别的教学模式,结果导致降低了学生的学习积极性。(2)教学方法不合理。教学中不能结合学生所学专业特点有的放矢,缺乏针对性。学生不知道为什么要学习会计,学习之后对自己今后将要从事的职业有什么作用,所以缺乏学习会计的兴趣。对过多抽象内容进行讲解,使学生产生畏难情绪。虽然有的学校安排了会计模拟实验来加强会计学课程的实践环节,以增进对会计学的感性认识,但是由于实验软件是针对会计专业学生设计的,主要训练学生会计核算的能力,对非会计专业学生而言太难。(3)缺少针对非会计专业的实验教材和实验课件。现在会计模拟实验课使用的软件和教材都是针对会计专业学生设计的,实验内容以会计核算为主,对非会计专业的学生而言太难。

三、非会计专业开设实验课的必要性

首先,有利于帮助学生理解会计相关理论知识。通过会计模拟实验可以使理论课上学到的知识“翻译”成单证账表,使会计实务工作搬到课堂上来,从而使学生得到“实弹演习”的机会,增强了知识的“立体感”,锻炼了会计工作的实际操作技能,也为以后从事相关的工作奠定了一定的实践基础. 其次,可以激发非会计专业学生学习会计的兴趣,提高教学质量。会计理论是比较枯燥的,学习时不易理解和掌握,而模拟实验可以把抽象的理论变为直观的现实,帮助学生能观察和体会到真实的东西,从而激发学生浓厚的学习兴趣.最后,可以调动学生的积极能动性。实验教学中学生是主体,对每笔经济业务都要去思考,从识别票证、审核凭证、记账、结账、算账等各环节都要亲手操作,学生的主体作用非常明显,能够大大地调动学生的主动性和积极性。

四、关于非会计专业会计实验课程的设计构想

针对上述非会计专业会计教学中存在的问题,会计课程模拟实验将成为解决相关问题的有效途径,以下对非会计专业会计实验课程的设置进行设计。

1.实验目的。帮助学生认识各项经济业务的核算规范,从账务处理过程中体会经济业务的财务特点与财务结果,学会利用会计信息。不再强调对核算原理的理解,而是偏重于对经济业务的处理过程和结果的体验,特别是对财务结果的认识与把握,使非会计专业学生掌握从会计核算结果出发去判断经济业务的性质或效益的技巧。

2.实验安排。(1)课程的实验教材选取针对非会计专业的学生难度较小的教材,及时发放给学生。(2)课程实验学时数为20学时,并计入该课程的总学时。(3)课程实验可采用随堂作业形式,以班为单位在授课教师指导下完成。(4)课程实验要求在开设该课程的学期末,随该课程教学一并完成。(5)课程实验用品在课程实验教材中已备,无需学生购买。

3.实验要求。(1)对指导教师的要求。指导教师应做到事前认真备课、事中耐心辅导学生,事后严格按学校下达评分标准实事求是地评定学生实验成绩。(2)对学生的要求。一是学生必须按照国家法律及有关财经法规对实验用经济业务进行会计处理。二是学生对经济业务的会计处理必须符合系统性、全面性、综合性、连续性的会计核算原则。三是学生的实际操作应符合课本上各环节的具体要求。

4.实验考核。(1)课程实验由学院负责考核,不完成规定课程实验或完成实验不合格者,不能取得相应课程的学分,更不能按期毕业。(2)实验成绩的评定由班主任和指导教师依据学院下发的评分标准共同掌握。(3)由学院会计教研室制定课程实验评分标准,并负责实验成绩的最后审定。

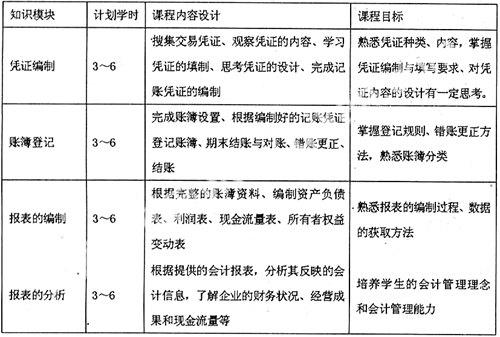

5.实验内容。实验内容的安排上弱化会计核算部分的内容,降低难度,突出会计要素和会计报表的内容。帮助学生了解会计信息的产生过程,在理解会计学中的基本理论和操作方法的基础上,掌握会计信息分析的基本方法与技能,能解读有关财务报表,理解报表直接传递和间接隐含的信息等。具体安排如下。

6.成绩评定。实验成绩由指导教师建议成绩和答辩成绩共同确定。指导教师建议成绩一般由指导教师依据学院下发的评分标准来确定。60分以上成绩的,可以成绩合格,取得学分;60分以下成绩不合格,不能取得学分。

五、总结

随着非会计学专业会计实验课程的开展,相信不仅能够增强非会计专业学生的实际动手操作技能,缩短学习认知的适应期,加深对会计学习的理解,更能激发学生学习会计的兴趣,突出学生的主体作用,提高教学质量,进而达到事半功倍的学习效果。

参考文献:

1.魏晓卓,吴君民.高校非会计专业会计学课程教学改革探析.成都信息工程学院学报,2007(1)

2.肖华芳,万文军.非会计专业会计学教学现状分析及改革设想——基于华中农业大学的实证研究[J].当代经济,2009(1)

3.杨春华.高校会计实验教学改革的探讨[J].中国管理信息化,2007(1)

(作者单位:郑州轻工业学院经济与管理学院 河南郑州 450002)

(责编:芝荣)

猜你喜欢

数学大王·趣味逻辑(2019年6期)2019-08-13

中国教育技术装备(2016年11期)2016-12-01

小学教学研究(2016年33期)2016-06-22

家教世界·创新阅读(2016年1期)2016-05-30

化学教与学(2012年7期)2012-03-20