物料流量成本会计

2009-11-09 03:34肖序

财会学习 2009年9期

肖 序

环境管理会计领域出现的物料流量成本会计(Material FlowCost Accounting,MFCA)是提高经济效率、改善环境业绩的有力工具。O物料流量成本会计的出现

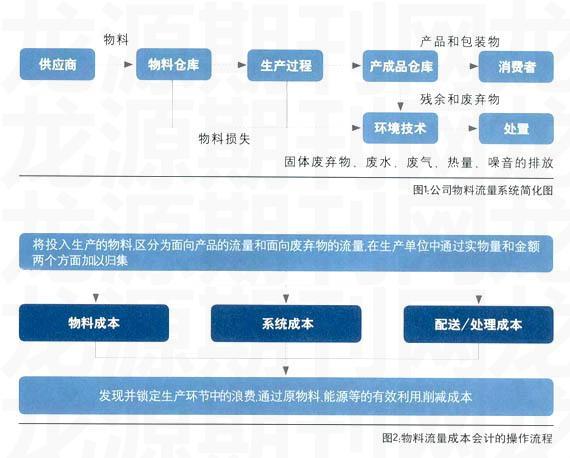

物料流量成本会计于本世纪初起源于德国,并已在欧洲、日本和美国的公司进行成功应用的一种环境管理会计方法。其中,物料是指企业消耗的全部物质、能源等,既包括传统意义上的原料、主要材料和辅助材料等,也包括各种能源,即物理上存在的物质全部属于物料范围。MFCA是一种使物料流及其成本细致透明化的新成本法。其目的在于提高有关物料使用数据的质量,从而达到使物料流信息透明化,识别低效率的生产线和生产过程,从而有助于减少浪费。如图1所示。

对公司而言,无论从环境上还是经济上固体废弃物、废水、废气等都是不受欢迎的残余物。在物料流动系统里,成本流量会计把流量要素数量化,提高了内部物质流信息,使经济和环境导向的局部点的投入灵活地进入物质流。物质流系统量化成立时,公司就建立了一个数据库,以内部持续一致的方式,表示了物理量(比如公斤)、价值(物理量×项目价格)和成本费用(如物料成本、管理费用、折旧费)。

成本流量核算的目的并不是评估整个环境成本所占的份额,而是基于评估整个产品成本的目的来处理物质流量。由于可以明晰地反映物料(能源)流在企业内部生产经营过程中的流动、盘存、转换、损失等的情况,所以有关的管理者能够更精确地掌握物料与能源损失(如形成有害排放物等)或浪费(如消耗超过标准成本指标等),并针对其产生的原因设计与实施相应改正措施。这样就可以减少物料与能源使用量,从而实现生态效率的提高。从财务角度看,它有利于物料成本的降低;而从环境角度看,减少有害物质的产出量与排放量,也有利于资源消耗的节约与环境影响的减轻或消除。

物料流量会计与传统(环境)成本会计的区别

在各个企业应用的传统成本备受批评的原因有二:一是经济因素,比重最大的材料成本和日益增加的间接费用都没有得到有效地监控,缺少透明度-二是环境因素,传统会计遭受批评是它既没有提供对环境破坏的信息,也没有关于改善环境状况的措施。

近几年,已经开发了大量的环境导向的成本计算方法,主要有:(1)传统的环境成本会计。(2)与废物相关的成本会计;(3)物料流量成本流会计。

为了把这些方法更详细地说明,基于物料流量的公司成本适当地划分为六个基本部分。

物料成本分为两部分,具体包括:物理转化到产品中的物料成本(部分1),物理转化到物质损失中的物料成本(部分2)。

系统成本分成三部分。根据定义,系统成本是指在公司内部处理物料流动而发生的成本。第一部分是指公司在制造产品的过程中发生的系统成本(部分3)。第二部分是物料损失(废弃物)产生之前的系统成本(部分4)第三部分是物料损失(废弃物)产生之后的系统成本。就是所谓的“终端费”(部分5)。废弃物处理成本,作为一个单独的组(部分6)。

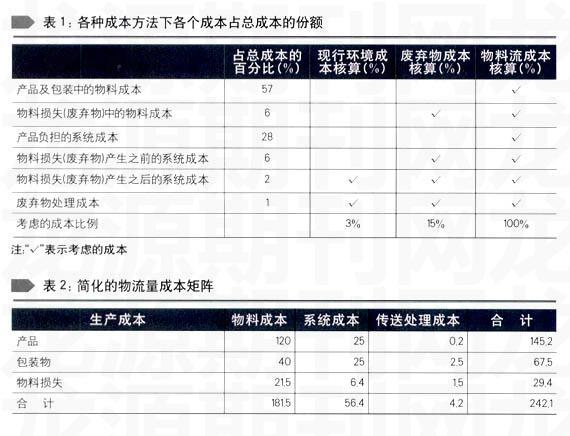

传统的环境成本计算、与废物相关的成本计算与MFCA相比,成本构成与比重如表1所示。

物料流量成本会计的架构和计算

物料流量成本会计把公司内部物料流量的焦点放在成本分析上,并试图以透明的方式表明其影响,从而改变物料从开始到结束的流量。这样,可以全面评估和计算应用此成本方法的影响,找出潜在的节约点。

为了实现上述的透明度,在成本流量会计中,可分为以下几类成本:

(1)物料成本,主要指材料、电力、水及燃料的直接采购成本,

(2)系统成本,一般指人工成本、折旧费和其它管理费用;

(3)配送/处置成本,指产品配送成本、废弃物的收集、搬运、整理、处置费用。

之所以这样分类,是由于这三类成本对环境的影响程度不同。其中,材料成本的环境影响程度最大,它形成的废弃物治理成本最高,影响周期涉及产品的整个寿命期间,同时,它在合格品与废弃物间的比重的分布也极大地影响着企业的效益,所以,将其单独归类并按流程环节核算,尽可能地重点监控,这样可以提高环保意义上的信息提示质量。据此,追求废弃物的减量化、无害化和循环化,将其作为成本管理的重点目标。系统成本环境影响相对较小,一般是在企业系统内部,且一般以费用高低为控制目标。配送/处置成本的环境影响居中,主要发生在企业的销售和废弃物最终处置环节,与企业生产过程具有明显的界线。由此可见,这种分类既考虑了费用归集与分配的不同地点、场所,又按环境影响程度确定了不同的类型,可较好地协调传统产品核算与环境成本,从而有助于满足对生产管理和环境管理的成本信息需要,而且还可以从成本上综合考虑物料流转对产品成本形成和环境保全效率两方面的影响,以便统筹调整成本的内部结构,使企业效益在生产、环保两个方面取得综合最优化。

由此,可以将物料流量成本会计的操作流程设计如图2:

下面以一实例来说明传统成本会计和物料流量成本会计计算的差别。如图3。

从图3可以看出,虽然废物在工厂里清晰可见,但是在传统成本核算里,废物成本是忽略的,它自动地包含在完工产品成本中;然而,在MFCA里,废物被认定是另一种产品(负制品),因此,运用一定的标准就可以归集废弃物成本,本例中,20kg的废弃物成本就可以算出是¥320。这是运用MFCA产生的新信息,它促使管理部门去降低成本,通过降低废弃物成本就可以达到降低企业总成本这个目的。

物料流量成本会计数据模型取得及评估

在过去几年中,涉及化工、纺织、制药、计算机、电缆、电子及绝缘材料的著名公司投入大量资金合作开发完善物流成本核算,这些公司大部分位于欧洲,也有一些在日本和美国。研究结束后,该方法已在这些公司投入使用'并取得了很大的成功。

1带数据的物料流量模型

带数据的物料流量模型,指的是在一个时期内物料和系统成本数据被编制到一个物料流量模型里,目的是为了更好的视觉表现。带数据的物料流量模型与以前的会计方法相比,具有更高的信息含量。如图4所示:

图4中,SI表示期初存货,EI表示期末存货。物料损失是根据下式进行计算的:

物料损失=期初存货+所有流入-所有流出-期末存货

发生在企业销售和废弃物最终处理环节的配送/处理成本用斜体字母来表示,具体有:与产品和包装物相关的是2.7个单位,与物料损失有关的是1.5个单位。

2流量成本矩阵

流量成本矩阵代表即将外出的物流,例如:产品和包装,以及分配到以下几类的物质损失:物料成本、系统成本和配送/处置成本。成本流矩阵代表简化和标准化的会计表格的成本流量核算。

矩阵结构成为非常有用和非常重要的报告形式。物流矩阵可用于显示公司内部某一车间几年的发展,或比较同一公司不同车间的业绩,它也可以用来比较不同的公司在同一行业的成本流结构。

由表2可知,物料成本在总成本中占有相当大的比重,占产品成本的75%(181.5/242.1,),这说明企业要降低总的生产成本必须降低物料成本,另外,物料损失成本占总成本的比例超过了10%(29.4/242.1),同时,物料成本形成的物料损失在整个损失中是最大的,约为73%(21.5/29.4,),这说明物料类成本对环境影响最大。它形成的废弃物最多且废弃物治理成本最高,所以企业要降低对环境的影响,减少环境污染,就要加大对物料类成本的控制。

研究总结

1和传统环境成本会计相比,MFCA成本项目更细化,突出了物料在环境管理方面的重要性。

2MFCA把成本分为物料成本、系统成本和配送/处置成本,物料成本的环境影响程度最大。

3MFCA模型及其计算使物料流及其成本细致透明化,使企业得以分析废物的产生根源并提出改进措施,降低资源投入、废物产出,增加产品输出,提高企业的经济业绩并改善环境业绩。

4带数据的物料流量模型和流量成本矩阵可以帮助企业进行具体的经济——环境分析,直观地体现经济和环境方面的信息含量。

5MFCA发展空间很大。美国、德国、日本等国已投入大量人力物力进行MFCA的理论研究和实践实用。ISO/TC207组织致力于物料流量成本的框架研究。致力于MFCA的标准化并加以全球推广。我国在这方面的理论研究还很少,实务应用几乎还没有。在当前可持续发展、应用循环经济的大背景下,这种方法的应用具有深远的前景,而作为会计人员和会计理论研究者'我们有义务顺应这个潮流为社会贡献一份力量。

猜你喜欢

财会月刊·上半月(2022年5期)2022-05-17

世界博览(2020年19期)2020-10-30

小天使·二年级语数英综合(2019年10期)2019-11-08

新教育时代·教师版(2019年17期)2019-06-17

特别健康·下半月(2018年7期)2018-09-26

科学种养(2017年9期)2017-09-12

小天使·二年级语数英综合(2015年7期)2015-07-06

读者·校园版(2015年19期)2015-05-14

海外英语(2013年8期)2013-11-22

商业经济研究(2009年28期)2009-12-11