基于上证煤炭板块的CAPM模型风险分析

2009-12-25 08:53刘红邓涛

金融经济 2009年11期

刘 红 邓 涛

摘要:现代金融理论是建立在资本资产定价模型(CAPM)和有效市场假说(EMH)两大基石上的。为检验我国上证煤炭板块的风险度量,分析股改前后煤炭股的β系数,本文以上证煤炭股股票为研究对象,通过时间序列回归方法对CAPM在中国证券市场的适用性进行实证检验,结果表明煤炭板块股票β系数能表明风险与收益的关系,但也存在与实际不吻合的方面。这说明近年来中国股市虽有较大发展,但仍然是一个不成熟的股市。

关键词:β系数;CAPM;风险;股票

一、 CAPM理论概述

现代投资组合理论的奠基人马柯维茨(Harry M arkowitz)于1952年最早提出了投资组合的均值-方差模型。诺贝尔经济学奖获得者夏普教授运用资本定价模型(CAPM)解释投资风险。1964年,威廉•夏普(William Sharp)发表了他的博士论文Capital Asset Prices:A Theory of Market Equilibrium under Conditions of Risk,正式提出了资本资产定价模型(CAPM),进一步发展了马柯维茨的证券组合理论。

由于股票等资本资产未来收益的不确定性,CAPM的实质是讨论资本风险与收益的关系。CAPM的基本形式为:Ri=Rf+β(Rm-Rf),Ri是证券i的报酬率,Rf是无风险资产的报酬率,Rm是市场均衡组合的报酬率,β是证券i的贝塔系数。β系数表示股票收益的波动性大小,从而说明其风险的程度。β大的股票其风险大,β小的股票其风险小。一般认为β值小于1的股票为防守型的证券;β值大于1的股票为进攻型股票。当某种股票的风险情况与整个股票市场的风险相一致时,这种股票的β系数就等于1。

当市场股价指数上升时,市场中大量的股票价格走高;相反,当市场指数下滑时,大量股票价格趋于下跌。为此,威廉•夏普(William Shape)在1963年发表《对于“资产组合”分析的简化模型》一文中提出夏普单指数模型,即,可以用一种证券的收益率和股价指数的收益率的相关关系得出以下模型:Rit=Ai+βi Rmt+εit。由于本文处理的数据时期过长以及在个股特定的经济背景下无风险利率的选取较为复杂,为方便数据整理,本文在Ri=Rf+β(Rm-Rf)基础上进行变换,得到:Ri=Rf(1-β)+βRm,由于Rf和β均为常数,则Rf(1-β)可α来替代,即可得Ri=α+βRm。

二、数据选取和检验方法

对于样本数据的选取,使用股票指数作为衡量市场组合收益率的基准。由于上证综合指数存续时间最长,包括了中国大多数上市公司,而且涉及了几乎所有行业,最大程度的代表了中国股票市场。因此本文将选取上证综合指数作为市场组合,市场组合的收益率为上证综指的日收益率。

在单一资产的选择也就是个股的选择上,基于本人试图分析能源板块的风险特性,在各个市场阶段如何规避风险,获得超额收益。本文选取15只在上交所上市的煤炭股,为获得尽可能多的时间序列数据,本文选取自上市之日起的时间序列,数据全部来源于联合证券交易软件,对个股取日收益率Rit,对上证综合指数取收益率Rmt。其中Rit=logPit-logPit-1,Rmt=logPmt-logPmt-1。Pit,Pmt分别为个股和上证综指的收盘价。为了比较股权分置改革前后个股的市场风险,本文将利用变换后的模型Rit=α+βiRmt在Eviews3.1下用最小二乘估计求得,对股权分置改革前后分别做回归分析,比较股票的贝塔系数,分析股权分置改革前后个股收益是否超越大盘。

三、回归结果分析

1.β系数的估计

2005年4月证监会公布了《关于上市公司股权分置改革试点有关问题的通知》,宣布启动股权分置改革试点。本文选取的上交所上市的15只股票中有6只是2005年4月以后上市的股票,因无法比较股改前后股改对个股收益率的影响,在此我们做单独分析,结果于表1所示。对另外9只股票分析股改前后个股收益率与大盘收益率做比较研究,回归结果如表2。

表1显示,证监会宣布股改之后上市的6只煤炭股上市公司里,在此我国股市进入牛市行情的环境里,有5只股票β系数大于1,即跑赢大盘,这与资源的稀缺性导致煤炭价格上涨以及通货膨胀等因素有关,这些也加剧了投资者的投机活动,但是随着泡沫的破灭和投机过度以及金融危机的影响,导致股价波动较大,在随后的熊市里大幅下跌。另外,β系数小于1的只有2006年06月23上市的大同煤业一家,为低风险防守型股票,从K线走势上看也确实落后与同期大盘。

理论上讲,股权分置改革会增加股票供给,减少二级市场上的非正常溢价,减少股票波动。图2显示,兰花科创等9只股票上市以来的β系数全部大于1,为进攻型股票,表明煤炭股波动大于大盘,在牛市中可以获得超额收益,在熊市中却面临巨大风险。从股改前后的数据来看,股改后9只股票有6只股改后的β系数大于股改前的系数,那么股改对个股到底有什么影响呢?

从整个上证综指2005年以后的走势来看,直到2007年11月中国股市一直处于大牛市阶段,从GDP增长率来看,这几年我国经济都强劲增长。与此同时,在需求的强力拉动下,近十年来尤其是2004年以来国际煤炭价格进入了加速大幅上涨阶段,到2007

年末,各主要煤炭价格都较1997年上涨了50%以上。特别是石油价格这几年更是疯涨几倍,这使得整个能源板块特别是煤炭这一替代能源价格也一路上扬,自2006年2月到2008年8月国内煤炭行业销售收入翻了两翻,给煤炭股上市公司带来了丰厚的收益。再加上这几年国内充足的流动性和对中国股市的信心,造就了投资者对煤炭板块的过高青睐。但2007年12月后的行情里,随着泡沫的破灭和金融危机的负面影响,上证综指一路下跌,但随着下游行业钢铁、火电、水泥需求急速下滑,出口下跌,煤炭价格大幅回落,存货增加,仅有国投新集和盘江股份的跌幅小于大盘,其它13只股票同期跌幅都远远超过大盘。这也同样验证了CAPM模型高风险高收益的特性。

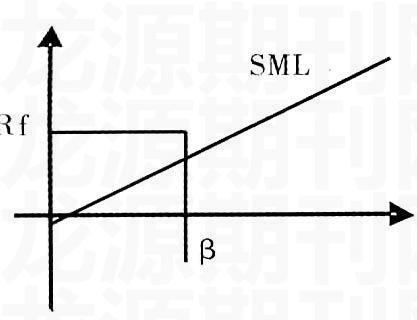

3. 回归的证券市场线解释

资本资产定价模型的图形表示就是证券市场线,如 右图所示,它主要用来说明投资组合报酬率与系统风险程度β系数之间的关系,证券市场线很清晰地反映了风险资产的预期报酬率与其承担的系统风险β系数之间呈线性关系,充分体现了高风险高收益的原则。

由于Ri=Rf+β(Rm-Rf),当β=1时,说明个股与整个市场风险一致。由于煤炭板块的β系数在股改后几乎都大于股改前,9只股票中只有一只小于1,其它8只股票都在1.14-1.25之间,因为理论上无风险利率Rf恒大于0,故煤炭股都存在较大的风险溢价收益(Rm-Rf),而且股改后大于股改前。本文变换CAPM模型为:Ri=α+βRm,α=Rf(1-β)。股票的α值,在单指数模型中被表述为证券市场特征线与纵轴的截距,称为股票投资的特殊收益率,用于表示当市场组合的收益率为零时,股票的收益率将是多少。α为选择股票提供了一种指南,使投资者在卖出与买进股票时有利可图,如:国阳新能股改后的α值-1.87,而β值为1.23,相对其它股票来讲明显存在巨大的风险损失。正α值代表了一种收益率的奖励,负α值代表了对投资者的一种惩罚。由表1表2两组回归结果显示,煤炭板块因为经营风险,财务风险等非系统性风险以及过度投机,个股也面临不同的收益波动。

猜你喜欢

中学生数理化·七年级数学人教版(2018年11期)2019-01-31

娃娃乐园·综合智能(2018年23期)2018-12-26

娃娃乐园·综合智能(2018年3期)2018-03-22

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

大众理财顾问(2016年8期)2016-09-28