乡镇债务的适度规模及其风险评估

2010-01-05 10:49杜爽,赵红

郑州航空工业管理学院学报 2010年6期

杜 爽,赵 红

(1.河南行政学院,河南 郑州 450002;2.郑州牧业工程高等专科学校,河南 郑州 450002)

乡镇债务的适度规模及其风险评估

杜 爽1,赵 红2

(1.河南行政学院,河南 郑州 450002;2.郑州牧业工程高等专科学校,河南 郑州 450002)

对乡镇债务规模适度与否及风险状况进行评估,可以为有关部门制定相关政策提供科学的参考依据。文章在借鉴一些学者观点的基础上,就乡镇债务适度规模界限的确定及其风险评价指标的设置问题进行了探讨,并结合调查资料作了必要的实证分析。

乡镇债务;风险评估;债务适度规模

对乡镇债务规模适度与否及其风险大小进行评估,既要从定性方面进行分析,又要从定量方面进行考证。只有这样,才能作出正确的判断,为有关部门制定相关政策提供科学的参考依据。本文将着重从乡镇债务适度规模临界值的确定、评估指标体系的设置等方面进行探讨。

一、对乡镇债务风险状况进行评估应注意的问题

对乡镇债务规模及其风险状况进行评估,需要注意以下几个方面的问题。

第一,要认清乡镇负债的性质及其正反效应。纵观目前一些解决乡镇债务问题的对策、建议和措施,不少都是建立在“乡镇负债都是不良债务”的假设前提下的。许多人把乡镇负债看成了一种导致地方经济环境恶化而必须加以禁止的现象。事实上,在现代市场经济条件下,优化资源配置、推动经济发展需要采取多种措施,而适度的负债正是调节经济运行、促进经济发展的一个必要手段。乡镇债务也是如此,它在推进地方经济发展和城镇化建设中的作用是不可替代的。当然,乡镇债务也有良性和不良之分,但目前一些乡镇不良债务的发生和风险凸现,并不能完全否认良性债务对资源优化和配置所起的作用。发展地方经济并不是完全不能举债。过度借债当然不好,但完全不借债也不一定合适。关键是要看其所举借债务的用途是否合理、规模是否适度。

第二,要考虑目前乡镇所处的环境和现实需求。近年来,乡镇债务的大量增加,从根本上来说是由于分税制导致的地方政府财权和事权不配套造成的。自分税制改革以来,中央和地方政府长期存在着财权上收、事权下移的这种极不合理的现象。作为乡镇一级的政府,由于各种条件的限制,特别是农村税费改革以后,其财政收支矛盾更加突出。迫于上级政府推进新农村建设和城镇化的强大压力,乡镇政府为了解决各方面建设资金的短缺问题,在其他融资手段匮乏的情况下,通过借贷适当地筹措一些必要的建设资金以解燃眉之急,这是合情合理的,也是迫不得已的。

第三,要关注乡镇举债的目的和资金用途。对于乡镇的举债行为,关键要看其负债目的是为了搞形象工程捞取政绩还是真正用于发展地方经济。目的不同,结果会大不一样。如果举债是为了抢抓市场机遇,利用债务资金“借鸡生蛋”,同时又采取了有效的风险预防和应对措施,就不能一概地予以否定。总的来说,乡镇举债只要是真正用于为群众办实事,有助于促进当地目前和未来的经济发展,而又不至于带来过大的偿还风险就应该是可行的。

第四,要分析乡镇所处地区的经济发展状况。一般来说,经济发达地区由于其天然的区位及经济优势,客观地决定了其在市场竞争中必然处于相对有利的地位。因此,具备各方面优势条件的乡镇,必然会有充足和良好的发展后劲,即使目前的债务规模和数量相对较大,未来也不至于产生过大的偿债压力和债务风险。

二、乡镇债务适度规模的简单数学模型

作为最基层的乡镇政府,由于多种条件的限制,就其所能够承受的债务规模来说,必然有其客观的数量界限。这一数量的临界值是由债务需求量和供给量的均衡点决定的。因此,确定乡镇债务适度规模的数量界限必须从需求和供给两个角度考虑。

(一)乡镇债务的需求量与供给量

关于乡镇债务的需求量,从理论上讲,当乡镇政府将每年的财政赤字全部用于支付债务利息,继续举债已无利可图的时候,其债务需求将达到极限值。从实际情况来看,乡镇债务的需求量大小则取决于其经常性财政赤字和建设性财政赤字的大小。经常性财政赤字的需求是刚性的,有多少赤字就得有多少债务来弥补,非此不能维持乡镇政府的正常运转。建设性的债务需求是有弹性的,其需求量的大小要视各种具体情况而定。关于乡镇债务的供给量,这取决于社会的应债能力和乡镇政府的偿债能力。而无论社会应债能力还是乡镇政府的偿债能力,其最大值均取决于乡镇当年的GDP总量。

(二)乡镇债务适度规模的数量界限

假定某一乡镇的GDP增长率为g,利率为r,总债务为B,每年财政赤字为D,为使乡镇维持简单再生产,每年的财政赤字应等于GDP的增长,再假定社会财富的增长全部被乡镇政府所支配。则有:

当乡镇每年的财政赤字全部被用于支付债务利息,乡镇政府再举债已无利可图时,其债务数量就会达到极限。即:

根据索洛(1957年)给出的经济增长模型,GDP增长率可以写成:

其中,gn,gk分别是劳动、资本的GDP增长率;a是劳动所占的份额;q是既不能用劳动增长又不能用资本增长来解释的那部分增长,叫多要素生产率增长,或叫索洛余值。则有:

其中,s为GDP的增长率与利率之比。如果该乡镇的经济运行是最优的,则gk将接近r。一旦s大于1,即可适度负债。

对经济发达地区的乡镇来说,q将会起到很大的作用,因此,s>1是可能的。但在欠发达地区的乡镇,由于科学、技术、经济条件落后等各种原因,其s将会小于发达地区的s。参考国际公认的政府债务警戒线指标(如加入欧元体国家的马斯特利赫特条约规定),政府的负债率应控制在60%以内,至于我国乡镇一级的政府,究竟多大规模的赤字和债务是可以接受的,还必须根据不同的经济情况,在经济增长需要、社会稳定需要和财政状况之间进行利弊权衡。综合这些因素,我们认为,其负债率一般不应超过40%。

总之,如果乡镇债务资金的投资收益率高于其举债成本,或者政府通过举债促进了当地社会经济的发展,进而能够促使乡镇政府财政状况步入良性循环的轨道,则举债就是合理的;反之,则意味着乡镇政府的举债存在较大的潜在风险。因为这表明乡镇债务需求的不断膨胀已经导致了债务供给的无法到位,实际上债务规模已经突破了临界点。如果继续举债,将会出现债务清偿困难。进而,还有可能产生乘数扩大的连锁反应,引发乡镇产生债务危机。

三、乡镇债务规模及风险评估应设置的指标

从近年来有关学者对乡镇债务风险问题的研究成果来看,运用较多的指标主要有:债务依存度、债务率以及偿债率等。我们认为,单纯依靠这些指标并不能完整地反映乡镇债务的不同侧面,也不能真正对其规模的合理性及风险大小做出全面的衡量。这是因为,以往人们所运用的指标及其标准的界定过于侧重与国债风险分析指标相匹配。事实上,尽管乡镇债务的运行机理与国债有不少相似之处,但无论是从两者产生的原因还是从其偿还的渠道和方式来看都有很大区别。因此,乡镇债务规模适度与否及风险大小的衡量指标和标准界定应与国债有所不同。鉴于此,我们不仅对过去人们常用指标的内涵进行了适当的修正,而且还引入和补充了资产负债率、赤字率、债权债务比率、债务负担倍数等新的指标。这样将更有利于我们对相关问题进行分析和说明。修正后的具体指标含义及标准如下:

(1)债务负担倍数。该指标是指乡镇债务余额(累计额)占当年财政可支配收入的比重,用于从动态上反映当前乡镇财政所承担的债务偿还压力。比例越高,说明目前乡镇的债务偿还压力越大。考虑到目前乡镇所处的政治经济环境以及自身发展的客观需要,我们认为,该指标一般应控制在6左右。

(2)债务依存度。该指标是指乡镇当年债务收入(新增额)占财政支出总量的比重,反映乡镇财政支出对债务收入的依赖程度。债务依存度过高,表明乡镇财政支出过分依赖债务收入,将对未来乡镇财政的平衡构成潜在的威胁。考虑到乡镇财政来源渠道的单一性和财政支出的刚性,我们认为,目前该指标一般应控制在10%左右。

(3)资产负债倍率。该指标是指乡镇债务总额与资产总额的比例。用于从财务的角度静态地衡量乡镇偿债能力的大小。比例越高,说明乡镇现有的债务风险越高。我们认为,从目前我国乡镇的实际出发,该指标的数值一般不能超过1.5倍(该指标不同于企业的资产负债率,企业的资产负债率超过1,已属于严重的资不抵债,可以破产,而乡镇政府是不能破产的)。

(4)债务偿还率。该指标是指乡镇当年实际偿还的各种债务(本息)占当年债务余额(累计额)的比重。该指标是对国债指标体系中的偿债率指标的修正。指标比率越高,说明偿还债务能力越强。我们认为,综合考虑各方面的因素,对乡镇债务来说,该指标一般应该超过5%。

(5)人均负债额。该指标是指乡镇债务总额与全部农业人口的比率。用于反映一定时期内乡镇债务余额折合的人均额。人均负债额越高,说明乡镇债务风险越高,偿债压力越大。我们认为,对大多数经济欠发达地区来说,该指标的比例最好能控制在300元左右。经济发达地区,由于其经济发展具有较强的后劲和良好的持续性,该指标的数值可以适当增加。

(6)人均债务负担率。该指标是指一定时期内乡镇人均债务余额相对于农民人均纯收入的比率。人均债务负担率越高,说明乡镇债务风险越高,偿债压力越大。有学者提出,乡镇人均债务负担率不宜超过10%(牛竹梅,2002)。我们根据有关调研数据推算后认为,该指标的比例目前可以控制在15%左右。

(7)债权债务比率。该指标是指一定时期内乡镇债务总额与债权总额的比率。乡镇的债权债务比率越高,说明乡镇债务风险越高,偿债压力越大。考虑到现实中乡镇债权回收的难度一般都比较大,我们认为,这一指标无论高低,只能作为一个辅助性的参考指标。但一般来说,该指标不应超过10倍。

(8)财政赤字率。对国债来说,该指标是指年度财政赤字与年度GDP的比值。国际公认警戒线为不高于3%。对乡镇债务来说,可以用乡镇财政赤字占年度财政收入的比重来作为衡量乡镇债务风险大小的参考指标。显然,对乡镇债务来说,该指标的比例最好为0。

除了以上单项指标计算以外,还需要对各种指标进行加权汇总。只有这样,才能合理判断乡镇政府的债务规模是否适度及其风险的大小。

四、乡镇债务规模及风险状况实证分析

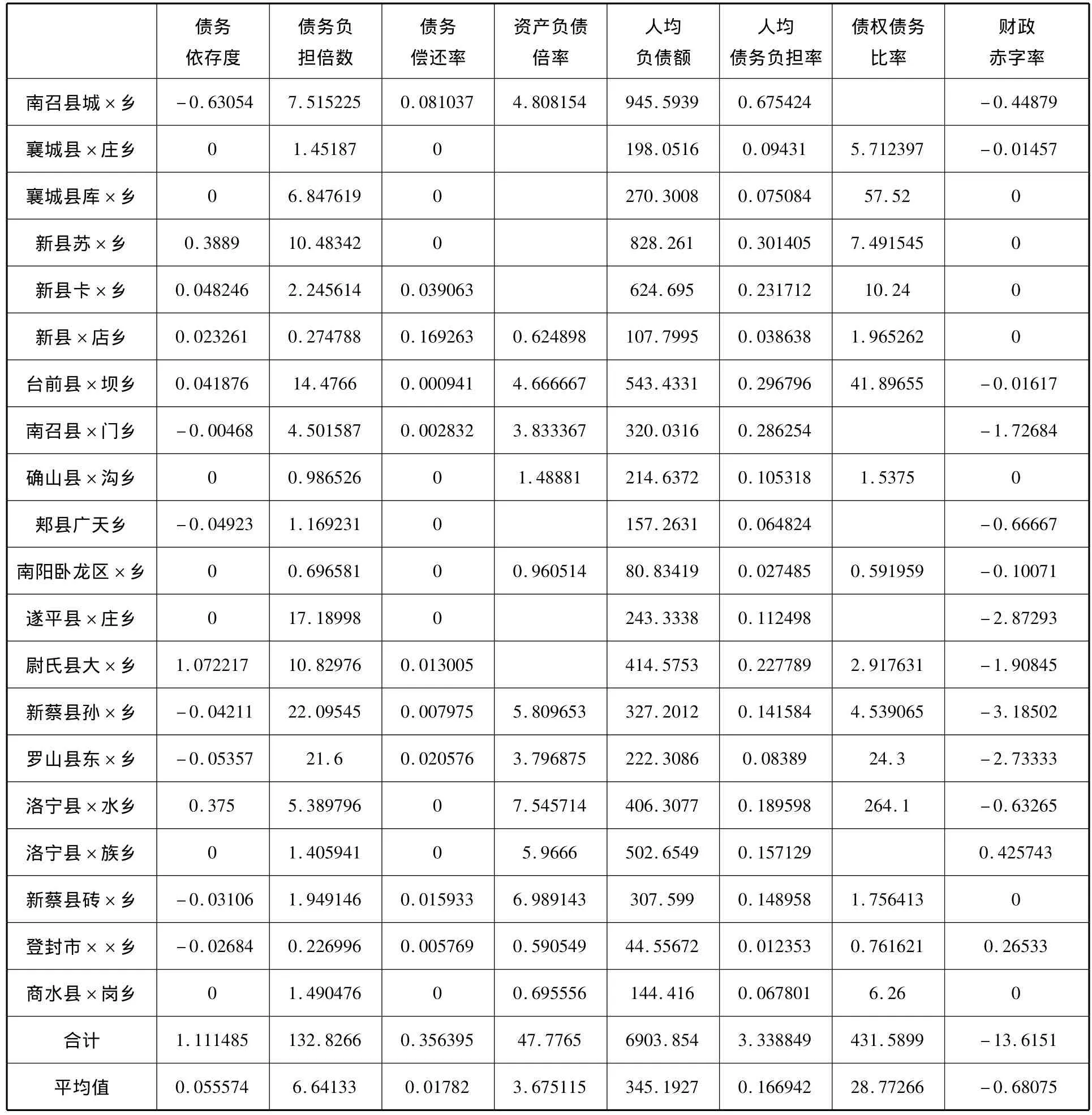

下面,我们根据随机选取的河南20个样本乡镇2009年债务数据资料(略)计算出的相关指标(见表1。根据有关被调查乡镇的要求,表中不能披露乡镇的具体名称),对这些乡镇的债务规模和风险状况进行评估和分析。

(1)从债务负担情况来看:20个乡镇中有2个乡镇即新蔡县孙×乡、罗山县东×乡的债务负担倍数均在20以上,占到了全部样本乡镇的10%;有4个乡镇即遂平县×庄乡、台前县×坝乡、尉氏县大×乡、新县苏×乡的债务负担倍数均在10倍至20倍之间,占到全部样本乡镇的20%;有2个乡镇即南召县城×乡、襄城县库×乡的债务负担倍数在6倍至10倍之间,占全部样本乡镇的10%。其余12个即60%的乡镇的债务负担倍数均在6倍以下。从样本乡镇的这一项指标值来看,的确有少数乡镇目前的债务负担相当沉重,如前述的新蔡县孙×乡、罗山县东×乡、遂平县×庄乡等。特别是罗山县东×乡,当年财政收入仅有45万元,而累计债务已有972万元,债务负担倍数达到了21.6倍。但仍有60%的乡镇其债务负担倍数在6倍以下,负担相对较轻。如果这些乡镇能积极采取有效措施,努力发展经济,增加收入,避免以后再过度负担新的债务,未来偿还现有债务的可能性还是非常大的。

表1 样本乡(镇)债权债务相关指标(元)

(2)从债务依存度来看:除了新县苏×乡、尉氏县×马乡和洛宁县×水乡三个乡镇较高以外,其余绝大多数乡镇的债务依存度均在5%左右,未超过10%。显然,单纯从这一点来看,大多数被调查乡镇当年新增负债的情况并不严重。究其原因,我们认为,这主要是因为近年来在上级政府和有关部门对乡镇债务的严密监控和管理下,多数乡镇随意举借债务的行为得到了有效遏制。不仅如此,一些乡镇还积极采取措施,偿还了部分旧债,减少了债务总量。在样本中,共有7个乡镇都不同程度地偿还和减少了债务总量,占到了全部样本乡镇的35%。其中,南召县城×乡当年偿还的债务数额达200万元。

(3)从资产负债情况来看:样本乡中有7个乡镇由于没有提供有关资料而无法计算资产负债率。从能够获取相关资料的13个乡镇情况来看,最高的是洛宁县×水乡,资产负债率为7.55倍;其次是新蔡县砖 ×乡,资产负债率为6.99倍;其三是洛宁县×族乡和新蔡县孙×乡,资产负债率分别为5.97和5.81倍。在13个乡镇中,只有4个乡镇的资产负债率没有超过100%。毫无疑问,如果单从财务的角度来说,有将近七成(70%)的乡镇已经资不抵债,处于破产的边缘。但就乡镇政府这一特殊“组织”来说,衡量其债务风险并不能单纯从财务角度来分析。这首先是因为许多地方对于乡镇一级的资产从未进行过认真全面的清查和评估,表中的数据并不能反映其真实的资产负债状况;其次,按照现行的会计核算制度,乡镇政府所拥有的土地一般是不作为资产核算的;其三,我们调查了解的数据是各乡镇财政部门自行上报的,由于会计核算及其他多种方面的原因,都很难保证所谓其账面资产的真实性和准确性。因此,我们还必须综合其他方面的情况来考虑其债务风险。

(4)从债务偿还情况来看:20个样本乡中有10个乡镇的债务偿还率为0,占全部样本乡镇的50%。即使在偿还了部分债务的乡镇中,除少数乡镇如新县×店乡、南召县城×乡以外,其余乡镇的债务偿还率也普遍较低,均未超过5%。这一现象说明,绝大多数乡镇由于财力有限等多种原因,目前已经无力偿还过去的旧账。如果国家不出台相关的化债政策和措施,在当前的形势尤其是新农村建设和城镇化的大背景下,寄希望于短期内全部化解乡村债务几乎是不可能的。

(5)从人均负债额情况来看:20个样本乡中,人均负债额超过800元的有2个乡镇,分别是南召县城 ×乡和新县苏 ×乡,占全部乡镇的10%,而这两个乡镇正分别处于豫西南南阳经济不发达地区和豫南信阳的革命老区。这印证了此前一些学者认为的越是穷的地方乡镇负债越多的观点。农民人均负债额在400元至800元的有5个乡镇,占全部乡镇的25%。农民人均负债额在200元至400元的有7个乡镇,占全部乡镇的35%。农民人均负债额在200元以下的有6个乡镇,占全部乡镇的30%。从总体情况来看,有超过65%的乡镇,人均负债额在350元以下。这说明,就大多数乡镇来看,尽管债务总额的绝对数量都相对较大,但从人均负债额(全部乡镇的农民人均负债额为342.5元)的情况来说,多数乡镇的债务风险仍然处于相对可控的范围内。

(6)从人均债务负担率情况来看:人均负债额只是从绝对值这一侧面反映了乡镇债务规模的大小,要更全面地衡量人均债务负担和乡镇债务风险的大小,还需要同当地农民的实际纯收入相比。这需要进一步地计算和分析人均债务负担率指标。就人均债务负担率情况来说,在20个样本乡中,除了比较特殊的南召县城×乡人均债务负担率高达67.5%以外,其余乡镇中,人均债务负担率在20%至40%的乡镇有5个,占全部乡镇的25%;人均债务负担率在20%以下的乡镇有14个,占全部乡镇的70%。其中,还有8个乡镇(占全部样本乡镇的40%)的人均债务负担率在10%以下。这种情况进一步说明了,目前除极少数乡镇(如南召县城×乡)债务风险较大以外,大多数乡镇并不像某些学者所说的“债务风险已经使乡镇处于崩溃的边缘”。

(7)从债权债务比率情况来看:20个样本乡中,债权债务比率除了洛宁县×水乡、襄城县库×乡、台前县×坝乡、罗山县东×乡较高以外,其他乡镇的债权债务比率均在10倍以下。但是,如前所述,考虑到现实中乡镇债权回收的难度比较大,我们认为,这一指标无论高低,只能作为衡量乡镇债务风险高低的一个辅助性参考指标。

(8)从财政收支的平衡状况来看:按照有关规定,乡镇政府的财政应该做到“收支平衡、略有结余”。只有这样,才能有利于乡镇经济的健康发展。显然,如果过去大多数乡镇做到了这一点,今天也不可能有乡村债务这一棘手的问题了,即使个别乡镇有一定数量的债务,化解起来也不会过于困难。乡村债务问题之所以在目前如此突出,正是与前些年许多乡镇不顾本地经济实力(财政收入)、盲目借贷导致支出失控有很大关系的。尽管近年来在党中央国务院以及各级政府的重视下,乡镇负债情况有了明显的改观,但从20个样本乡的情况来看,除了两个乡镇即洛宁县×族乡和登封市××乡财政有结余,另有7个乡镇财政收支持平外,其他的11乡镇的财政收支基本上都有赤字,仍然是不平衡的。其中,赤字率超过100%的有5个乡镇,占全部样本乡镇的25%。个别乡镇如新蔡县孙×乡的财政赤字率高达318.5%,而罗山县东×乡的财政赤字率也高达273.3%。毫无疑问,对于这类乡镇来说,如果这种状况得以持续,未来乡村债务的化解就会是一句空话。因此,为了给未来债务的化解创造良好的前提条件,今后各地必须进一步加强财政预算监督和管理,严防乡镇财政赤字产生。

根据上述情况,我们可以采取综合评分法对样本乡镇的债务规模和风险状况作进一步地分析和评价。假设以上每项指标对乡镇债务风险大小的影响程度分为3个等级,在每个等级中,每增加一分风险得1分。每项指标对债务风险的影响最高为3分,综合评分的结果如表2所示。

表2 样本乡镇债务风险评估得分

如果我们假设得7分以上者债务风险为高(债务规模过度);得4分至6分者债务风险为中(债务规模基本适度);得1分至3分者债务风险为低或基本无风险(债务规模比较适度)。则上述20个样本乡镇中,债务风险高的乡镇有7个,占全部乡镇的35%;债务风险为中等的乡镇有5个,占全部乡镇的25%;债务风险较低或基本无风险的乡镇有8个,占全部乡镇的40%。

综上所述,就样本乡镇债务的规模和风险情况,我们可以得出如下基本判断:

从总体情况来看,目前我国大部分(65%左右)乡镇的债务规模并不十分过度(或者说基本适度),债务风险仍处于可控范围之内;从局部来看,少部分(35%左右)乡镇的债务规模出现了相对过度的状况,债务风险相对较高。

[1]郭晓东.乡镇债务危机的形成机理、症结及治理[J].南京经济学院学报,2003,(1):56-62.

Moderate Township Debt Issues of Scale and Risk Assessment

DU Shuang1,ZHAO Hong2

(1.Henan Administration Institute,Zhengzhou,450002,China;2.Zhengzhou Animal Husbandry Engineering College,Zhengzhou,450002,China)

Appropriate scale of rural debt and risk assessment of the state or not,can be related departments to formulate scholars draw on some of these points,based on the modest scale of the debt to the limits of township and its risk assessment to determine the set of issues and made the necessary survey data combined with empirical analysis.

township debt;risk;assessment;moderate debt scale

F302.6

A

1007-9734(2010)06-0096-06

2010-10-15

国家社会科学基金资助项目(10BJY098)

杜 爽,男,河南方城县人,教授,研究方向为区域经济、财务管理。

赵 红,女,河南淇县人,副教授,研究方向为农村经济、财务会计。

责任编校:田 旭,马军英

猜你喜欢

当代陕西(2021年1期)2021-02-01

大众投资指南(2020年13期)2020-11-27

当代陕西(2020年16期)2020-09-11

当代陕西(2019年14期)2019-08-26

快乐语文(2018年25期)2018-10-24

红土地(2018年7期)2018-09-26

领导决策信息(2017年16期)2017-06-21

领导决策信息(2017年10期)2017-05-17

中国卫生(2016年4期)2016-11-12

现代企业(2015年8期)2015-02-28