《会计学》考试改革体系的实施分析

2010-01-25 05:30邹丽

中国乡镇企业会计 2010年11期

邹 丽

一、考试改革的目的

1.全面考核学习质量和能力

合理的考试制度能全面检验学生的学习态度、学习能力、对知识掌握情况、动手操作技能以及解决实际问题的能力等,可以发挥积极的引导作用,提高学生自主学习的积极性,促进学生知识、能力、素质的协调发展,使会计学教学改革得到发展,促使会计人才培养和检验的质量得到保证。

2.提高学生学习兴趣

单一和非限制性的考核形式只能使得学生对学习毫无兴趣,而良好的考核方案会提高学生的兴趣,加强学生对会计学科实际业务的关注、理解和运用。在考核形式上注意涵盖面,包括出勤、课堂表现、会计仿真案例业务处理、编审和登记会计账目、、理论知识考核等;在考试内容方面,有教师讲授内容,也有要求学生自学的内容,充分调动学生自主学习的积极性;精心设计考核形式,既能加强对这门学科的关注,又使学生在浓厚兴趣中掌握这门课程。

3.实现“应用为本”的教育理念

学习知识的最终目标是把理论知识应用于实际中去,应用程度的高低才是衡量是否真正掌握这种技能的根本,特别是《会计学》做为应用性最强的学科之一,所有理论概念在企业实际工作中是找不到答案的,都是具体的会计业务和难题等待会计人员去解决,比如:出纳应该做什么、会计凭证该怎样填制才符合会计规范、报表如何编制等,所以,我们的教学和考试目标要把“应用”放在重要位置。

二、考试改革的内容

确立教育中“素质和能力为本”的观念,对考试方式、考试内容和考试评分方法进行了全面改革。通过全面、丰富的考试内容,全程性、多形式的考试方式,达到对学生知识、能力、素质的综合考察,形成对学生客观公正的评价。

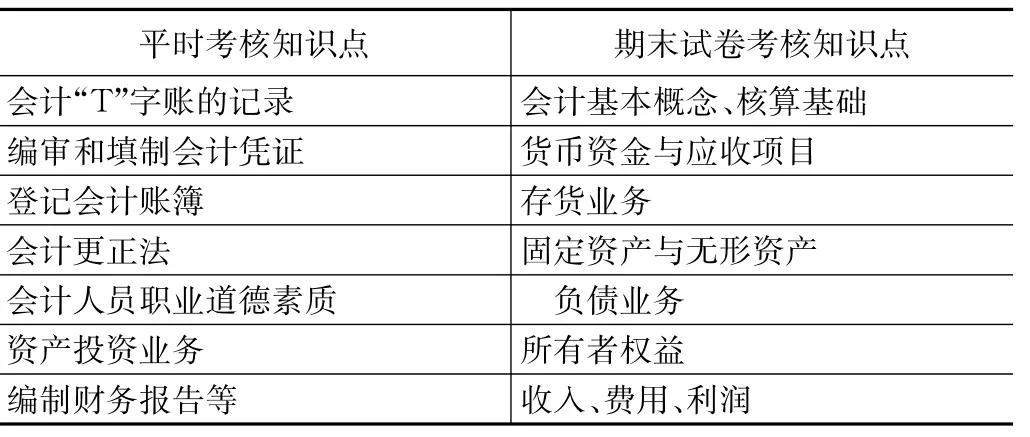

为了更好检验学生对课程内容的掌握情况,把课程内容划分为主观内容和客观内容两部分,主观内容有一定的创新性,更注重能力的培养,一般在平时考核;客观内容大多是会计基础知识,在期末试卷中内容居多。

三、考试改革的模式和实施步骤

1.考试改革模式

《会计学》课程考试采用平时成绩和期末考试两种考核方式,并再细分为“多元化考试模式”。

考核内容分配表

(1)平时成绩主要包括如下内容:

①会计实际业务演练

主要包括编审会计凭证、登记会计账簿、编制会计报表等。在会计学课程的教学内容中,会计工作方法和技能的教学占本课程的比例较高(约1/4),这部分内容采用学生实战演练的形式考核。

②仿真案例分析

对于较难且有发挥空间的知识点可采用案例分析的形式去验证,而且有些知识点涉及多个方面,要求学生不仅具有扎实的理论基础,还要具备综合运用、创新、归纳问题的能力,不是在考场上两个小时内能全面考核的。

③进行课堂测试

主要在平时进行,达到加强和及时复习知识的效果,学生记忆力有限,以免时间一长,记忆淡忘;更能及时检验出学生对知识的理解程度,便于教师及时纠正和强化较难知识点的讲授,使学生真正学会知识。

④学生的出勤、作业、提问、课堂表现等情况

(2)期末考试的试卷主要包括以下题型:

对于期末考试题目以基础知识为重点。

①单项选择题②多项选择题③判断正误题④会计分录处理⑤较简单的案例分析题

2.考试改革的实施步骤

(1)会计实际工作资料为平台

为学生下发会计凭证、会计账簿、会计报表等实际会计工作资料,同时布置会计业务,让学生情景演练。

理论和实践是基础会计课堂教学中不可或缺的部分,两者相辅相成。且本课程的会计基本实践技能内容在其它课程课教学中不再重复,也是学好其他会计课程的基础,又是学生上岗工作的必须掌握的技能,因此,在本课程教学考核中加强实践性教学是非常必要的。通过老师演示讲解,让学生理解并掌握,最后凭借学生自己完成的会计资料去验证和评分。使学生掌握并提高实际技能。

(2)布置仿真案例分析题目

这个部分的题目会有一定的难度,适当的综合性、实践性和灵活性,有利于培养学生搜集和处理信息的能力、获得新知识的能力、分析和解决问题的能力、理论联系实际的能力,有利于提高学生的创新思维。

例如,会计人员道德素质的培养比较偏于文字概述,可在平时测试;而交易性金融资产、持有至到期投资、可供出售金融资产、长期股权投资等会计账务处理比较难,会根据书上的例题再扩展,让学生把在前学习过的知识都运用起来,去进行分析和解释,提高学生综合运用知识和解决问题的能力,这样原题目一般有发挥空间,但难度过大,不适合在一张试卷上考核,所以采取平时检验的形式。

(3)开展课堂测试的形式

为了让学生及时巩因、复习和验证学习过的知识,采取课堂小测试也是不错的考核方式,及时掌握学生的学习情况,以便及时发现和解决存在的问题。一般要测试三到四次。

(4)精心设计期末试卷

一是试卷在考核内容上注意知识的涵盖面,因为考试时间有限,考试的内容既有教师在课堂上讲授的内容,也有要求学生自学、难度不是很大的内容;

二是在考试的题型上进行变革,根据《会计学》课程内容的特点,采用标准化命题方式,精心设计单项选择、多项选择、判断正误、业务处理、小案例等多种基本题型,这些题型有利于学生全面考核和掌握所学知识内容,也有利于锻炼和提高学生的临场发挥的能力。

通过以上考核形式的实施和引导,全面检验了学生对知识的学习情况,有利于提高学生的知识运用能力、自学能力、分析和解决问题能力、甚至于心理素质和职业道德等。高等职业教育应重视学生的创新能力、实践能力和创业精神的培养,我们必须树立现代教育观、人才观,不要单纯以课程考试的分数来衡量学生,而要把考试真正当作是实现学习目标过程中的一项有效手段。不管学生将来毕业后会从事什么职业,在实践过程中,都必须以基础知识为基础,发挥一定的创造力,同时对工作要敬业、更好的完成工作任务。

四、考试改革的成效

(一)从“学生角度”分析

1.极大调动学生的学习积极性

《会计学》课程通过上述的考试改革,特别是会计实际业务演练和仿真案例分析作为考试内容和方式,消除了传统考核方式中存在的死记硬背等弊端,使学生更加注重对实际应用技能的掌握而非概念和理论问题的掌握。即以考核记账凭证的登记为重点,向账簿登记、报表编制等基本会计核算方法延伸。考核内容全面、完整。每一个内容的学习过程都贴近实际,从而使得学生更加重视了每一个考核环节,激发了学生更大的学习兴趣。

2.全面评价学生的学习质量

由于教材内容和考核形式紧密结合,根据学习内容及时地进行考核,例如,讲解完“会计更正法”,就立刻让学生进行寻找错账进行更正练习;讲解完会计账簿的登记,就立刻让学生登记账目;这样可以从平时学习态度上、完成速度和质量、会计规范的要求、解决问题的能力等多方面考核学生的成绩综合质量。考试改革能较全面、较客观的评价学生的学习效果,使学生能及时、自主地完成对知识的学习和理解。只以期末考试成绩评价和区分会计专业学生知识和技能的高低,在教学过程中缺少其他过程性考试是不客观的。

3.注重学生的主体地位,多方面培养学生能力

考试改革从基础知识的考核、会计实践训练、综合知识运用、业务能力的培养多方面检验学生情况,也培养了学生的各方面能力,改变了过去教师出卷,一张考卷定成绩的现象;转变成以学生为主体,发挥学生理解力和创新性,过去考试使一些学生存在侥幸心理,考前要求教师点题目,突击背书、不求甚解;但通过考试改革,使知识的记忆转化为能力的提升,减少惰性思维,对自身发展能力得以关注和暴发。

4.降低考试违规现象,严肃考风考纪

传统考试对于学生来讲,通常只有一次期末考试的机会来决定成绩是否及格的关键,教师为了追求通过率,会针对期末考试划分或预留习题,学生为了通过考试,经常发生把考试复习题和书本带到考场去照抄的现象,使得考场变成了作弊现场,形成“监考教师抓小偷”的局面。经过考试改革以后,成绩构成比较均衡,学生作弊现象减少。

(二)从“教学角度”分析

1.推动了教学内容的更新

由于考试的思路发生了变化,教学内容也要推陈出新。不能只依附于教材的例题,要做到既依据教材又不能完全的拘泥于教材。

会计学对于未出校门的学生来讲,是一门极为抽象和实践性很强的课程,需要学生有较强的逻辑推理能力和思维分析能力才能理解知识要点。因此,我们通过多种教学手段让学生感受会计在经济管理中的重要性,会计如何为企业的分析、管理和决策服务。在教学内容的选择上,在教学中加入大量鲜活而贴切的事例,力求讲课深入浅出,对于教材上的内容做出区分,大量陈述性的知识少讲或是不讲,而侧重去展现思考的程序,讲授思考性知识。

2.使得教学手段不断创新

要想验证学生对会计实际账目的掌握情况,就得先教会他们如何进行正确的会计账目处理,这样使得教学手段就要不断更新,先进的多媒体运用、播放幻灯片、精彩的图片演练就成为现代高等教育教学的方式,是让学生理解和增加记忆的良好方法,这些教学手段能从多个方面形象、直观地展示教学内容,它的作用永远是书面教材难以企及的。同时,也对老师的会计实务工作能力提出更高地要求。

3.深化教学改革,提高教学质量

考试改革做为教学工作的重要组成部分和手段,直接或间接影响了教学质量的高低,良好的考试改革方式不仅提高学生的学习兴趣、从多方面培养学生的能力,其结果必然促进了教学质量的提高,更好的完成教学工作。笔者经过多年实施《会计学》课程的考试改革,学生成绩分布均衡,优良率明显升高,不及格的比率逐年下降,这点感触体验深刻。

猜你喜欢

童话世界(2020年10期)2020-06-15

中国会计年鉴(2019年0期)2019-07-14

当代陕西(2019年9期)2019-05-20

中国会计年鉴(2017年0期)2017-07-03

中学科技(2017年5期)2017-06-07

中国卫生(2016年2期)2016-11-12

商业会计(2015年15期)2015-09-21

中学科技(2015年6期)2015-08-08

小樱桃·童年阅读(2014年11期)2014-12-01

新会计(2014年7期)2014-09-22