供应链采购风险管理中期权合同的定价研究

2010-05-22 08:06吴有华陈慧丽何健敏

统计与决策 2010年5期

吴有华,陈慧丽,何健敏

(东南大学 经济管理学院,南京 211189)

1 模型概述

考虑单个供应商,单个制造商(后文中被称为采购商),单种产品以及单销售季节的情况,该供应商向采购商提供原材料或零配件,该采购商则向终端顾客销售最终的产品,终端客户的需求是随机变量。采购商采购的产品具有Newsvendor(报童模型)特点。

在销售季节开始的零时刻,采购商以单价w订购Q单位的产品,同时采购商以单价c购买q单位的期权合同,每单位的期权合同使采购商有权利(并非义务)决定是否在销售季节结束之前以X的交割价格获得一单位的产品。供应商承诺的产量为Q+q,销售季节过后供应商剩余产品每单位的残值是VS,采购商剩余产品每单位的残值为Vm。

后文涉及的符号介绍:

D顾客需求,由制造商(后文成为购买商)提供的产品;

μ随机变量D的期望值;σ随机变量D的标准差;

r采购商的单位销售价格;m供应商的单位成本;

X期权的执行价格;

SM采购商的单位短缺成本;

根据上述内容,以下关系恒成立:

c+X≥w c+vM≤w r+SM≥c+X (1)

如果第一个不等式不成立,则采购商通过购买一单位期权合同进行交割获得一单位产品的总成本低于现货市场中订购产品的单位成本,这样会使现货市场无效。如果第二个不等式不成立,期权合同的存在就没有意义,因为w-vM<c表示在需求不确定的情况下为了避免短缺,采购商可以基于需求的预测以w的单价购买较多的产品作为储备,销售季节末以vm的单价处理剩余产品,这种操作采购商的成本仅为wvM,小于利用期权合同付出的成本c。如果当采购商在销售季节初订购的产量不能满足需求时可以从现货市场上以单价ws获得产品,则SM=ws-r,此时第三个不等式简化为ws≥c+X,如该式不成立则现货市场会使得期权市场过剩。

供应合同中的四个变量Q,q,c,X是通过供应商和采购商的谈判博弈确定地。用Stackelberg博弈对该过程建模,其中供应商是主导企业,采购商是追随企业,采购商根据供应商的定价,确定最优的采购决策。同时假设信息是对称的,供应商可以出采购商的产品订购量,从而制定最优定价决策。假设采供双方都是理性,自私,风险中性的。

2 采购商的订购决策

采购商有两个决策变量:订货数量Q和期权购买量q,总的订购数量为T=Q+q,其期望利润是:

采购商的期望利润又可以写成:

将式(4)分别对变量Q,q求偏导,并使之为零:

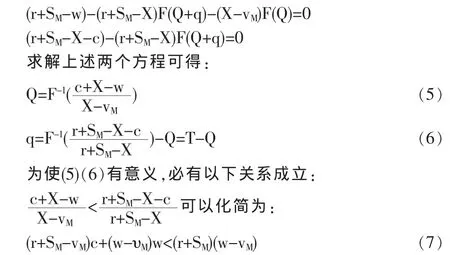

由于[x]+是递增的凸函数,X≥vM和 r+SM≥X 成立,则(2)式中采购商的利润GM(Q,q)是变量(Q,q)的凹函数。注意如果(7)是严格不等式,(5)和(6)就是采购商的最佳订货量 Q,q;如果(7)为等式,则 q=0。

考虑采购商的最佳采购量 Q,q(即(7)式成立时)随(c,X)的增减变化性:

(5)式中F-1的自变量可以变形为:,根据(1)中的条件,很明显这个式子的值是随(c,X)递增的,因此现货最佳采购量Q是随(c,X)递增的。

同样(6)中F-1的自变量可以变形为:,根据(1)中的条件,该式的值对(c,X)是递减的,考虑以上证明过Q随(c,X)递增的性质可知期权采购量是随(c,X)递减的。

考虑采购商期望利润GM(Q,q)随(c,X)变动的增减性:

首先考虑X:根据(4)式可知 GM通过变量Q,q期权交割价格X变动。因为GM对Q,q的偏导在Q,q取得最优解时为零,所以=-q+F(x)dx≤0(其中F(x)≤1),GM对X递减,即同理有=-q+≤0,GM也 c对递减。

3 供应商的定价决策

供应商的利润模型如下:

采购商的目标函数可以简化为:

另外(c,X)满足(1)式以及(7)式。 供应商把(Q,q)当做(c,X)的函数。

(9)中的目标函数还可以写成:

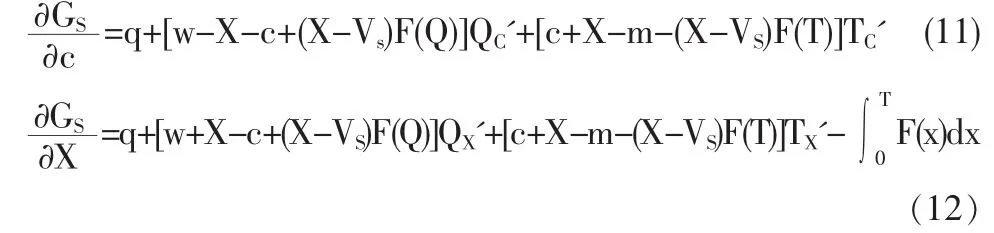

将该目标函数分别对c,X求偏导得:

根据(5)(6)式可以得到:QC'=[(X-VM)f(Q)]-1

将最后两个等式带入(12)式中,

代入(14)式中得到:

另外根据(5)式有w-X-c+(X-VS)F(Q)=(VM-VS)F(Q)

当VM≥VS时,上式等号左边各项都是非负的(前面已经说明Q是c的增函数),此时≥0,采购商希望期权的交割价格尽可能的大,为了同时满足(7)式的约束,采购商会令期权价格尽可能接近零,以便X可以尽可能的最大化。当VM<VS时供应商对期权的最优定价决策就符合(14)(15)两式。

4 算例研究

为了验证上文中建立的供应商、采购商之间的Stackelberg博弈模型,可以用于求解采购商对现货和期权合同的最优采购决策,以及供应商对期权价格和期权执行价格的最优决策,通过一个算例加以分析。

假设 m=30,r=85,SM=30,υs=10,VM=5,Vw=45,经检验假设的数值均满足条件(1)、(7)的要求。同时假设随机变量顾客需求D服从[500,1000]上的均匀分布。

根据供应商的定价决策分析知道当VM<VS时供应商对期权的最优定价决策就符合(14)、(15)两式。因此把假设的数值代入(14)、(15)进行计算可得供应商对期权价格和期权执行价格的最优决策分别为c*=20,X*=55。

将供应商的最优定价决策代入采购商的反应函数(5)、(6)两式中。可以求解得到采购商的对现货和期权合同的最优采购决策分别为Q*=800,q*=33。

5 小结

目前许多文献已经证明期权合同在分散采购风险和提高供应链效率上确实有重要作用,但是能够合理地确定期权合同的价格是在实务中应用期权合同的前提,研究期权价格的最优决策具有重要的现实意义和理论价值,而已有文献对这方面关注比较少。为了更好地实现风险规避和共享,本文初步探讨了期权合同价格的最优决策方法,希望能为进一步的研究奠定基础。不过本文中假设的市场环境和采购问题较为简单,考虑了一个采购商和一个供应商的情况,没有涉及一对多甚至是多对多的情况;并假设市场中产品的销售价格固定,不会受市场需求变动的影响,这些都是需要进一步研究探讨的问题。

[1]陈祥锋,朱晨波.供应链采购管理中的期权合同价值研究[J].系统工程学报,2007,22(4).

[2]Bassok Y,Sirnivasan R.Design of Component Supply Contracts with Commitment Revision Flexibility[J].IBM Journal of Research and Development,1997,41(6).

[3]梁梁,浦徐进,张廷龙.VMI中基于期权的供应商风险管理[J].中国科学技术大学学报,2004,34(5).

[4]郭琼,杨德礼.需求信息不对称下基于期权的供应链协作机制的研究[J].计算机集成制造系统,2006,12(9).

[5]赵金实,王烷尘.期权定价的供应链期权协调机制研究[J].现代制造工程,2008,(4).

猜你喜欢

今日农业(2021年16期)2021-11-26

当代水产(2021年2期)2021-03-29

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

商业经济研究(2019年10期)2019-05-24

能源(2017年12期)2018-01-31

能源(2017年12期)2018-01-31

现代企业文化·理论版(2017年17期)2018-01-08

能源(2016年2期)2016-12-01

中国管理科学(2014年8期)2014-04-10