两岸经贸合作畸形化的原因及对策探讨

2010-06-27 00:51刘玉人南开大学

对外经贸实务 2010年5期

周 鹏 刘玉人 南开大学

1979年祖国大陆提出两岸“三通”倡议后,两岸经贸交流开始启动;1987年台湾“当局”开放居民赴祖国大陆探亲,两岸经贸往来迅速发展;2003年起,大陆成为台湾第一大贸易伙伴、第一大出口地、第一大投资地和最大的贸易顺差来源地,两岸经贸合作进入新的发展时期。但与此同时,两岸经贸合作中的畸形化问题也逐渐显现。比如:台湾和大陆在两岸经贸合作中的地位此消彼长、两岸经贸合作在大陆对外经贸合作中的地位下降等。

当前及今后一个时期,要以两岸“大三通”实现和经济合作架构协议(ECFA)签署为契机,推动两岸经贸合作正常化、自由化和便利化,扩大和深化两岸经贸合作的外延和内涵,转变两岸对外经贸合作模式,既是破解畸形化问题之策,又是台湾未来发展之所系。

一、两岸经贸合作畸形化的表现

(一)从内部比较看,大陆在两岸经贸合作中的地位日益巩固,台湾日渐削弱

1.从贸易总量看,两岸贸易总额增加,台湾对大陆贸易顺差扩大,对大陆贸易的依赖性进一步加深。2003-2007年,两岸贸易保持大幅增长势头,连续五年保持两位数增长。2008年两岸贸易总额为1292.2亿美元,同比增长3.8%,大陆逆差为774.6亿美元;2009年两岸贸易总额为1062.3亿美元,同比增长-17.8%,大陆逆差为652.1亿美元;截至2009年底,两岸贸易总额累计达9636.7亿美元,大陆逆差累计达6189.7亿美元。虽受金融危机影响,2008-2009年大陆和台湾对外贸易增长均大幅减缓,大陆仍是台湾第一大贸易伙伴、第一大出口地和最大的贸易顺差来源地,而台湾仅为大陆第七大贸易伙伴,第九大出口地和最大的贸易逆差来源地。

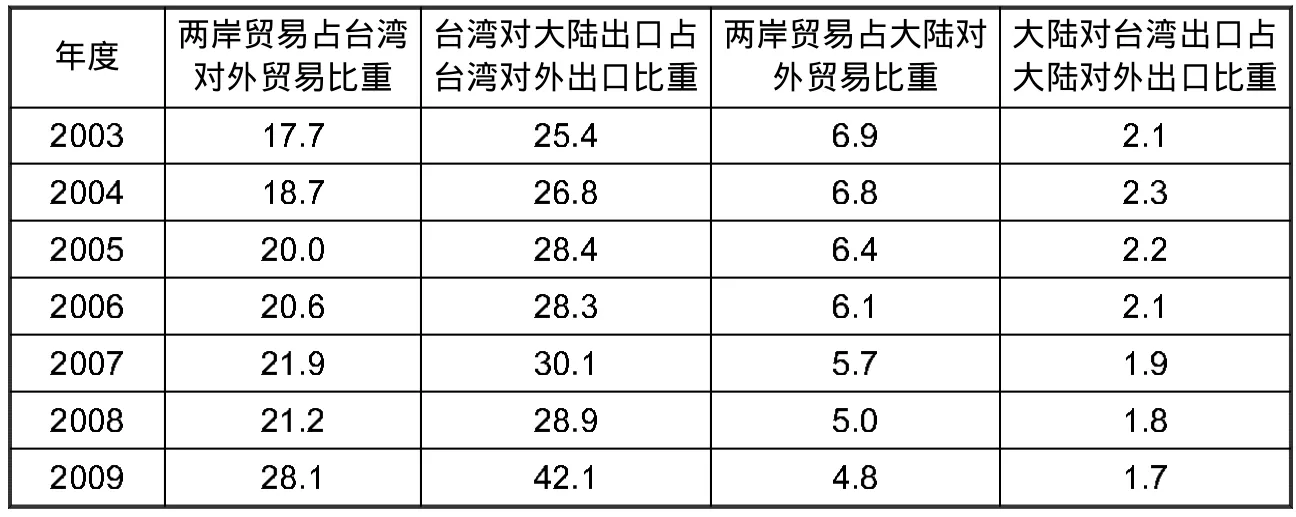

2.从贸易比重看,两岸贸易在台湾对外贸易中所占比重逐渐上升;但两岸贸易在大陆对外贸易中所占比重逐渐下降(见表1)

从表1中可以看出,2003-2007年两岸贸易占台湾对外贸易比重(出口比重)稳步上升,受金融危机影响,2008年较2007年略有下降;在大陆内需拉动下,2009年较2007年又大幅上升;2003-2009年两岸贸易在大陆对外贸易中所占比重则持续下降。

3.从投资总量看,台湾对大陆投资总额有所起伏,但对大陆投资的依赖性进一步加深。2003-2009年台湾对大陆投资始终在台湾对外投资中占有绝对优势。截至2009年底,台湾对大陆投资项目累计80061个,实际投资金额累计495.4亿美元。虽受金融危机影响,2008-2009年台湾对外投资、大陆利用外资均有所减缓,大陆仍是台湾第一大投资地,而台湾仅为大陆第八大外资来源地。

表1 2003-2009年贸易比重、出口比重指标值 单位:%

表2 2003-2009年投资比重、用资比重指标值 单位:%

4.从投资比重看,台湾对大陆投资在台湾对外投资中所占比重保持在六成以上;但台湾对大陆投资在大陆利用外资中所占比重逐渐下降(见表2)。

从表2中可以看出,2003-2009年台湾对大陆投资占台湾对外投资的比重有所波动,但始终保持在六成以上;台湾对大陆投资在大陆利用外资中所占比重则持续下降。

(二)从外部比较看,两岸经贸合作在与大陆对外经贸合作中地位下降

从20世纪60年代开始,韩国、新加坡、香港和台湾因经济在短期内实现腾飞和东亚经济成长模式引起全世界关注,被称为“亚洲四小龙”。两岸学者、媒体、舆论经常把韩国、新加坡和香港作为台湾比较的对象,以评价台湾经济的地位、优劣和竞争力的高低。这里以“亚洲四小龙”为例来说明。

2003-2009年,从贸易领域看,两岸贸易在大陆与“亚洲四小龙”贸易中排名第四;从投资领域看,台湾对大陆投资在大陆利用“亚洲四小龙”外资中排名第四;2008-2009年,虽受金融危机影响,排名有所变动,但无论贸易还是投资,台湾仍排名最后。与此同时,台湾与排名邻近的韩国相比,七年来差距呈现拉大的趋势:

1.贸易领域。2003年中韩贸易额为632.0亿美元,2007年为1599.0亿美元;2003年两岸贸易额为583.6亿美元,2007年为1244.8亿美元;五年间中韩与两岸贸易额之差从48.4亿美元拉大到354.2亿美元,差距扩大7.3倍。2008年中韩贸易额为1861.1亿美元,两岸贸易额分别为1292.2亿美元,差距扩大11.9倍;2009年中韩贸易额为1562.3亿美元,两岸贸易额为1062.3亿美元,差距扩大10.4倍;虽受金融危机影响,中韩、两岸贸易额均出现一定萎缩,但差额仍扩大到10倍以上。因此,无论从绝对量上还是从相对量上说,台湾都逊色一筹。

2.投资领域。2003年韩国对中国实际投资额为44.9亿美元,在中国利用外资中排名第四,2007年36.8亿美元,排名第三;2003年台湾对大陆投资33.8亿美元,在大陆利用外资中排名第六;2007年为17.7亿美元,排名第九。2008年韩国对中国实际投资额为31.4亿美元,排名第六,台湾对大陆实际投资额为19.0亿美元,排名第九;2009年韩国对中国实际投资额为27.0亿美元,排名第七,台湾对大陆实际投资额为18.8亿美元,排名第八;虽受金融危机影响,韩国对中国、台湾对大陆投资额有所减少,位次有所变化,但无论从绝对量还是从排名上,台湾仍逊色一筹。

二、两岸经贸合作畸形化的原因

(一)两岸经贸关系尚未正常化,两岸经贸合作存在政策性阻碍

民进党陈水扁“执政”期间,台湾“当局”先是实行“积极开放,有效管理”的经贸政策,后又转向“积极管理,有效开放”的经贸政策,对两岸经贸合作不断设置障碍。与此同时,陈水扁或明或暗地推行“台独”路线,使两岸关系陷入僵局,两岸经贸合作从广度和深度上都受到影响。台湾“大选换届”一年来,两岸关系明显缓和,两会恢复协商并达成一系列重要成果,两岸经贸合作进入新的发展阶段,但两岸经贸合作中仍存在诸多问题,如:陆资入台刚刚启动,与台资入陆极不相称;两岸金融合作刚刚起步,与两岸贸易与投资增长需求极不配套等,这些都影响着两岸经贸合作的健康发展。

(二)东亚经济一体化进程加快,两岸经贸合作制度性劣势凸显

2003年6月和10月,大陆分别与香港和澳门签订了关于建立更紧密经贸关系的安排(CEPA),内容涵盖货物、服务贸易自由化和贸易投资便利化等经贸合作领域的各个主要方面,已于2004年1月1日起正式启动。2010年1月1日,中国-东盟自由贸易区(CAFTA)也正式生效,中国和东盟九成产品实行零关税,平均关税从10%左右降至1%以下。台湾在东亚经济一体化进程中面临被边缘化的危险,在两岸经贸合作中也更加被动,与经济全球化组织“WTO”的一般贸易体相比尚存在制度性劣势,与区域经济一体化组织“CEPA”和“CAFTA”相比制度性劣势更加明显。

(三)两岸经济实力对比日趋悬殊,两岸经贸地位不平衡加剧

近年来,大陆快速崛起,经济实力持续增强,而台湾发展相对缓慢,经济实力不增反减。从经济总量看,大陆与台湾的GDP规模差距拉大到10倍以上,同时大陆粤、鲁、苏三省的生产总值也先后超越台湾。从国际竞争力看,在两大权威机构的竞争力排名中,大陆均有不俗表现,与台湾相比或接近或反超;台湾则出现下滑,在瑞士洛桑国际管理学院(IMD)发布的世界竞争力报告中,三年来两次被大陆超越。随着两岸经济实力对比的重大变化,大陆的经贸地位无论在两岸间还是在国际上均呈现上升态势,台湾则呈现下降态势。

(四)后金融危机时期经济复苏缓慢曲折,“陆援”在两岸经贸合作中扮演重要角色

2007年下半年,美国次贷危机爆发;2008年上半年,次贷危机引发的金融危机开始在全球蔓延;2008年下半年,全球性金融危机开始在以大陆和台湾为核心的大中华区发酵。外向型的两岸经济受到较大冲击,两岸经贸合作也受到较大影响,但总体而言,无论是危机应对还是经济复苏,大陆与台湾相比都有着较大的优势。为协助台湾度过难关,2009年,大陆先后有广西、四川、江苏、河南等省以及海贸会、电子视像行业协会、供销总社、福建超大集团等组团赴台采购,采购总额约140亿美元,约占台湾全年出口总额 2036.7亿美元的6.9%。当前,世界经济不确定因素仍然很多,在此背景下,未来大陆会继续并加大对台湾的采购计划,两岸经贸合作畸形化会进一步加深。

三、两岸经贸合作畸形化的应对

(一)取消两岸经贸合作限制,推动两岸经贸合作的正常化

两岸经贸合作限制主要是台湾“当局”的政策性限制,如:台湾对自大陆进口的商品实施歧视性分类、对入陆台资的金额设置上限等,这直接导致了两岸经贸合作的畸形化。台湾“大选换届”一年来,两岸“大三通”顺利实现,“陆资入台”、“两岸金融合作”取得突破,两岸经贸合作迈出了关键一步;后续应根据两岸经贸合作的现状与特点,将减少、取消对贸易、投资、金融三大经贸合作领域的限制作为重要推动方向:一是取消对来自大陆进口商品的歧视性分类;二是取消台资入陆上限,降低陆资入台门槛;三是加快两岸金融业双向合作,建立货币清算中心,开办人民币、新台币的离岸金融业务,建立两岸货币清算机制等。与此同时,推动两岸其他经贸领域合作的正常化,逐步建立起全面、直接、双向的两岸经贸合作关系。

(二)签订两岸经贸合作协议,推动两岸经贸合作的自由化和便利化

两岸经贸合作协议可参照“CEPA”和“CAFTA”的制度设计,选择既符合“WTO”规则又符合两岸现状且具有两岸特色的内容和形式。中断近十年的海协会与海基会恢复协商一年多来,先后已举行4次重要会谈,达成12项两岸经贸合作协议,取得了一系列丰硕成果;后续应秉承先易后难、先经济后政治和循序渐进的原则,在签订“ECFA”的基础上,签订两岸经贸合作分项协议、相关子协议和补充协议,逐步削减、取消关税和非关税壁垒,促进两岸经贸合作的自由化和便利化;另外在时机成熟时签订两岸“和平协议”,以最大限度消除非经济因素对两岸经贸合作的干扰,化制度性劣势为制度性优势。

(三)拓展两岸经贸合作空间,由“以东部沿海为主”向“东、中、西部联动”转变

进入21世纪以来,随着区域经济协调发展战略的实施,大陆已初步形成东部开放、西部开发、东北振兴和中部崛起的四大区域经济合作发展的新格局。以深圳、浦东新区为龙头的珠三角、长三角,是改革开放前30年经济发展的重点区域,以滨海新区、厦门、重庆等为引擎的环渤海、海西和中西部地区依靠中央的政策扶持和当地的优势条件正成为新一轮经济发展的热点区域。当前,两岸经贸合作主要集中在东部沿海地区特别是珠三角、长三角区域,占两岸经贸合作的2/3以上,这与大陆区域经济发展定位不相适应。未来两岸区域经济合作应向环渤海、海西和中西部倾斜或转移,主要措施包括:与珠三角、长三角进行对接和承接;利用好“津洽会”、“海峡论坛”以及“台商园区”等平台;落实好开发开放、先行先试、综合配套改革实验等政策等。

(四)提升两岸经贸合作层次,由“以传统产业为主”向“传统与高新技术产业并重”转变

在工业化、信息化及新农村建设进程的推动下,大陆的产业结构进一步优化升级,先进制造业、现代服务业和生态农业等高新技术产业的比重快速提高,质量显著提升。当前,两岸经贸合作主要集中于传统产业特别是传统制造业,占两岸经贸合作的80%以上,这与大陆的产业发展定位不相称。在高新技术产业上,台湾起步较早,具有技术、管理和资金上的较大优势,大陆则拥有庞大的市场和丰富的劳动力,两岸之间互补性强,合作前景广阔;未来两岸经贸合作应向高新技术产业倾斜或转移,主要途径包括:新增投资直接转向高科技产业;新增投资投向原有产业,加大研发力度,提高产业的科技含量等;通过两岸产业的有效融合,提高两岸特别是台湾在两岸间及国际上的经贸地位和核心竞争力。

(五)调整对外经贸合作模式,由“以外向型为主”向“内外结合型”转变

近年来,外贸对大陆经济增长率的贡献在10%以上,而外贸对台湾经济增长率的贡献更是达到50%以上,全球性金融危机爆发后,两岸经济和两岸经贸合作均受到较大冲击,“以外向型合作为主”的缺陷暴露出来。后金融危机时期大陆在世界各主要经济体中率先复苏,并向台湾提供援助,虽然在短期内助推了台湾经济复苏和两岸经贸合作回暖,但从长远看,这不仅不能增强台湾抵御危机的能力,而且还会加深两岸经贸合作的畸形化。一个现实的选择是:以两岸应对危机、扩大内需为契机,推动对外经贸合作模式由“以外为主”向“内外结合”的转变,提高两岸经贸合作的紧密度,从而在增强台湾抵御危机的能力的同时促进畸形化问题的改善。▲

[1]台港澳司统计资料[N].商务部网站.

[2]外商投资统计[N].商务部网站,

[3]2009年经济数据[R].台湾“经济部”,2009.

[4]2003-2009年全国年度统计公报[N].国家统计局.

[5]黄范章,常修泽,曹小衡,徐忠.海峡两岸经贸关系的战略思考[J].经济改革与发展,1997(8).

[6]阎学通.统一台湾的概率分析[J].太平洋学报,1998(3).

猜你喜欢

金桥(2022年1期)2022-02-12

中国外汇(2019年6期)2019-07-13

小学生学习指导(中年级)(2018年10期)2018-10-10

消费导刊(2018年9期)2018-08-14

知识经济·中国直销(2018年3期)2018-04-12

中外玩具制造(2017年11期)2017-11-09

中国财政年鉴(2017年0期)2017-07-04

儿童故事画报·自然探秘(2016年2期)2016-03-15

中外玩具制造(2015年11期)2015-07-18

河北大学学报(哲学社会科学版)(2014年5期)2014-02-27