中国式财政分权与地方政府财政支出规模的膨胀——实证检验“利维坦”模型在中国的有效性

2010-07-02 07:06李婉,江南

当代财经 2010年6期

李 婉,江 南

(1.上海立信会计学院 财政与税务学院,上海 201620;2.江西财经大学,江西 南昌 330013)

一、控制地方政府财政规模的财政体制分析

随着政府在现代经济中发挥的作用越来越大,财政规模亦随之膨胀。在我国,虽然分税制改革使中央政府集中了越来越多的收入,但是,据平新乔的统计,[1]我国地方政府仍占有将近四分之三的财政支出数额和越来越多的财政资源。因此,为了抑制政府财政规模的膨胀,我们不得不重视影响地方政府财政支出规模的因素。影响因素有很多,但是,就如Oates所说的,[2]我们怀疑政府的结构——财政体制本身,就会对政府的规模造成影响。

(一)“利维坦”模型分析

早在1972年,Oates在《财政联邦制》一书中提出,[3]财政分权使地方政府的收入和支出联系更紧密,这减少了在财政集权时地方居民要求中央政府为地方项目买单的情况,因而财政分权会降低政府的财政支出规模。对分权会降低政府财政规模最有影响的理论是布伦南和布坎南于1980年提出的“利维坦”模型或“怪兽”模型。[4]在这个模型中,政府被塑造成一个自私自利的经济人,它的目标是追求财政收入最大化。而财政分权恰恰能对政府的这种行为形成有效的抑制,因为分权必然带来地方政府之间的竞争,而政府间为争取财政资源而展开的竞争,以及人们为追求财政收益而进行的跨辖区迁移,能够部分甚至是全部取代对征税权的明确的财政约束.税权受到约束,地方政府财政支出也同样难以扩展。总之,用他们的话来概括就是:当收入分权和支出分权的程度越高时,政府对社会资源的侵占就会越少。Stein更进一步阐析了“利维坦”模型中分权带来的对地方政府的约束。[5]他认为,在一个民主社会里,当地方政府被授予财政的自主权时,地方居民就会有机会,也会有动力,去监督地方官员的行为,控制他们的行为,使财政决策更严谨,减少一些不必要的开支和浪费,这都有助于降低地方政府的财政规模。

(二)实证检验

模型仅仅只是一种理论和猜想。财政分权是否真能起到对政府财政规模的抑制作用,还需实证检验。Oates最先以57个国家为样本,[2]以中央税收占全国税收收入的比重为集权指标,发现财政集权与政府的收入规模呈负相关,这否定了他提出的财政分权会降低政府规模的假定。但是,当他引入人均收入来表示经济发展程度这个变量后,财政集权和政府收入规模之间的关系就消失了。1989年,Oates采用同样的方法,[6]以43个国家和美国48个州为样本,来检验分权和财政规模的关系,但是,没有发现二者的关系。但是,Giertz采用美国50个州1969的数据,[7]以州的税收收入占州和地方政府收入的比例为集权指标,发现财政集权会扩大人均财政支出。Marlow采用美国1946年至1985年期间的数据,[8]以州和地方政府占全国财政收入的比重为分权指标,发现财政分权会减少政府的整个支出规模。Stein对19个拉丁美洲国家1990年到1998年的数据进行了分析,[5]得出财政分权会扩大政府支出规模的结论。Roddeen以59个国家1978年到1997年的数据为样本,[9]以地方自主收入占政府总收入的比例为分权指标,发现财政分权会减少政府的支出规模。至于中国,Chien-hsun Chen利用1986年到1998年各省的数据,[10]以各省的支出占全国财政支出的比例为财政分权的指标,发现我国的财政分权最终增加了各省的财政支出规模。胡书东采用了同样的指标,[11]并对1952年到1985年和1985年到1998年的情况分别做了全国的时间序列分析和省的面板数据分析,其结论是我国的财政分权与政府收入规模均呈正相关。孙群力考虑到我国预算内、外的收支和财政不平衡构建了7个指标,[12]并利用1978-2003年的全国时间序列数据以及28个省的面板数据,发现我国支出分权和纵向不平衡指标会提高地方政府规模,而收入分权则缩小了地方政府规模。孔刘柳和谢乔昕利用1995-2006年时间序列数据,[13]选取某一地区预算内收入与该地区预算内收入加中央预算内收入之和的比值为财政分权的变量,发现财政分权仅对东部地区的地方政府规模具有一定的相对约束作用,对中西部则有扩大的影响。

这里需要强调的是Jin和Zou的研究。[14]他们最早指出,很多关于财政分权和政府财政收支规模的实证研究使用的指标太简单了,不能真正反映一个国家的分权情况。他们采用了三个指标:以地方政府支出占总支出的比例为支出分权指标,以地方政府收入占总收入的比例为收入分权指标,以中央政府转移支付占地方政府支出比例为垂直不平衡指标。他们分析了32个工业化国家和发展中国家1980-1994年之间的情况,结果发现支出分权会减少中央政府的支出规模,增加地方政府和整个政府的支出规模;收入分权会增加地方政府的支出规模,减少中央政府的支出规模,但因前者增加额小于后者,所以整个政府的规模会得到降低。而财政不平衡则会同时增加地方政府、中央政府和整个政府的支出规模。Fiva同样以地方政府自主收入占政府总收入的比例为收入分权指标,[15]地方政府的支出占政府总支出的比重为支出分权指标,结果发现,在支出分权给定的情况下,收入分权倾向于缩小政府的支出规模。而在收入分权给定的情况下,支出分权倾向于扩大政府的支出规模。

从以上的介绍可以看出,财政分权能否起到抑制地方政府财政规模的作用,以及将通过什么样的方式产生作用,特别是在中国这个特定的环境下,确实是一个有待进一步研究的课题。从已有的研究来看,其存在的弊端是,都未能认识到中国的财政分权所依托的宏观环境,以及存在的不同于西方分权模式的独特之处。因此,所使用的财政分权的指标也未能准确反映我国财政分权的特点,也未能找到“利维坦”模型不适用于中国的原因。基于此,本文将用省级面板数据做一具体的实证研究,并重新梳理我国财政分权对地方财政规模产生影响的背后机理。

二、中国式财政分权与地方政府财政支出规模:实证与理论的分析

(一)数学模型

为了检验地方政府财政支出规模和财政分权以及其他变量之间的关系,我们采用下面这个模型:

其中,it表示第i个地区第t年的数据。Yit代表地方政府财政支出规模。要说明的是,本文要研究的财政规模,是指地方政府相对于本地GDP的预算内财政支出规模。controlit代表控制变量。我们对控制变量的选择,主要是基于以下的认识:一个地区的财政规模既受地方居民对公共产品需求的驱动,但又受限于地方政府提供这种公共产品的能力。[16]因此,控制变量主要包括以下几个变量:人口(POPULATION)、城市化进程(URBAN)、人均GDP(GDPPC)、GDP的增长率(GROWTH)、开放度(OPENNESS)和非农业产业化比率(INDUS)。需要说明的是,这里的人均GDP均换算成以1980年的价格为基期的人均GDP。城市化进程以非农业人口占总人口的比重来表示,开放度是以换算成人民币的进出口总额占GDP的比率来表示,非农业产业化比率是GDP中第二、第三产业所占的比重。GDP的增长率是剔除了物价因素后的真实增长率。vit是扰动项。

FDit代表的是财政分权指标。财政分权指标的确定是进行财政分权实证研究的关键,它决定了我们能在多大的程度上准确地反映出我国财政分权的影响。但是,如何反映各省财政分权的程度似乎是个见仁见智的事情,仍存在很大的争议。从现有的研究我国财政分权的文献来看,反映各省财政分权程度的指标主要有以下几类:一是以Ma、Lin和Liu等人为代表的,[17-18]以地方政府在其筹集的收入中所留成的比例来反映地方政府的分权程度。但是,前者采用了平均分成率的指标,后者则使用了边际分成率,而且这两个指标都用来分析分税制改革以前的分权体制的影响。二是Zou在和别人合作的一系列的文章当中,[14]以省级政府的本级收入和本级支出与中央的收入和支出之比,分别代表省级政府的收入分权程度和支出分权程度。为了消除人口的影响,Zou有时会采取人均的指标。除此之外,他会把比较的对象改为全国财政收入和支出。Chen和胡书东在研究中国的财政分权对地方政府财政规模的影响中,[10-11]也同样使用了这两个指标。从现有的文献来看,将某一地方政府的收支和全国财政收支相比以作为财政分权指标,是整个学术界一直最普遍采用的。三是张晏在一篇论述财政分权对我国经济增长影响的文章中采取了和Zou相似的指标,[19]但是,她又考虑到了预算外部分的资金,因而增加了一个预算内外总收支分权的指标。孙群力也采用了同样的方法。[12]为了全面反映我国财政分权的程度,本文既采用了现在使用最广泛的支出分权指标(DCbexp=各省预算内本级支出/全国预算内支出DCbexp)和收入分权指标(DCbrev=各省预算内本级收入/全国预算内收入)。同时,本文还考虑到,如果地方政府的收入更多的是依赖中央政府的补助,它会越受控于中央政府,中央政府会根据自身的意愿来决定是否给予地方收入,以及给予多少收入,同时还会对这部分收入的使用规定了方向,这无疑会降低地方政府的财政权力。因此,本文还采用了地方财政自给程度(FS=各省本级收入/本级支出)和地方财政依赖度(FD=中央对各省的补助收入/各省的预算内总收入)两个指标,以全面地反映我国财政分权的程度。

由于西藏和海南的数据不全,对于四川的数据,我们找不到在20世纪80年代初期口径一致的财政收支数据,重庆是在1997年才成为一个直辖市的。因此,为了样本的一致,我们这里分析的地方政府主要包括除海南、西藏、四川和重庆之外的全国27个省市。模型的研究时间为从1980年到2006年。

财政分权变量的数据主要来源于1992年、1994年至2007年各年的《中国财政年鉴》、《中国财政统计1950-1988》和《新中国五十年统计资料汇编》。因变量和其他自变量1999年之前的数据来源于《新中国五十年统计资料汇编》和《China’s Provincial Statistics,1949-1989》,1999年及以后的数据来源于各年的《中国统计年鉴》,有关城市化的数据来源于2000年到2007年的《中国人口统计年鉴》。

由于我们不是对总体进行抽样分析,而是直接分析整个样本。因此,我们主要采用双向固定效用模型。本文所使用的统计软件为EVIEWS6.0。

(二)回归结果分析

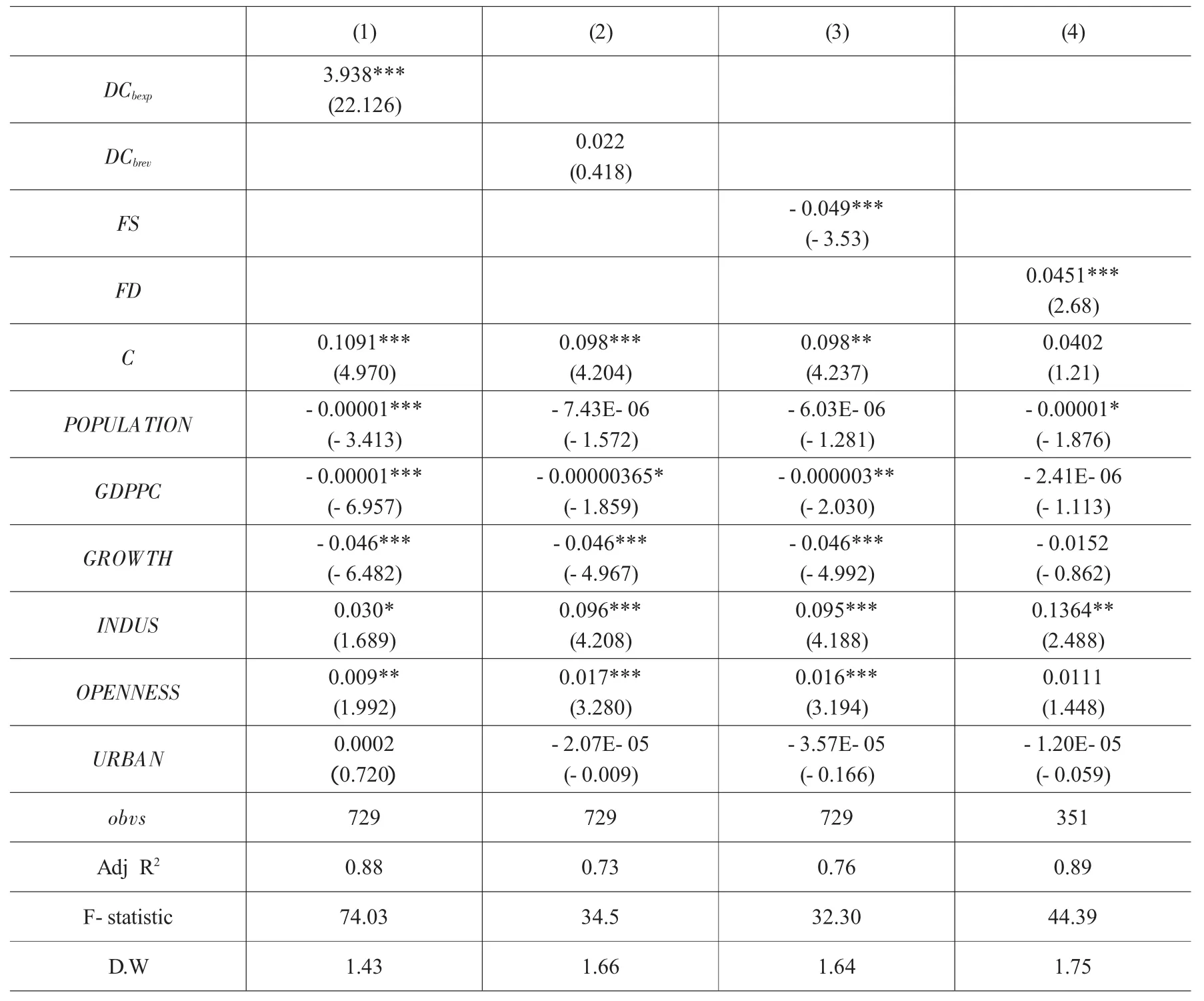

表1提供了财政分权影响地方财政支出规模的实证结果。从中可以看出,1980年后,我国的支出分权对地方政府的财政规模产生了非常显著的正的影响。这意味着,当中央将更多的支出权力和职责转移给省级政府时,将会刺激各省财政规模的增长。而收入分权对地方财政规模的影响,从我们的实证研究来看,同样产生了正的影响,但这种影响极不显著。因此,从整个时期的实证来看,收入分权对地方财政规模基本没有影响。但是我们的实证结果显示,财政自给程度对财政规模有非常显著的负的影响。也就是说,当各省的自身收入越能满足其支出需要时,其财政规模就越低。这也意味着,满足地方支出所需的收入由其自己来组织而不是仰赖于中央政府时,确实对地方政府产生了良好的激励作用,使其更节俭地使用资金,因而能约束其财政规模的扩张。换而言之,当中央政府对地方的收入和支出影响越少时,确实越能提高地方政府使用资金的效率。分税制改革后,我国的中央政府占有了更多的收入,使地方政府更加依赖中央政府的转移支付。我们对1994年后开始实施的转移支付制度进行的实证研究表明,转移支付对地方的财政规模产生了显著的正的影响,一个地区的预算内收入中的中央补助比例越高,其财政规模就越大。这正验证了Nelson和Zax等人所发现的“粘纸绳”现象,[20-21]即地方政府总是倾向于花掉更多的钱,以获得更多的补贴。特别是在我国中央对地方的转移支付数额只能多不能少时,尤其会如此。

表1 财政分权影响地方财政支出规模的实证结果

其他变量对预算内财政支出规模的影响是,无论是总人口规模还是人均GDP都对地方政府的财政规模产生了负的影响,其中影响比较显著的是人均GDP。这意味着在我国,人口的增长和人们生活水平的提高并没有相应的财政规模的增加与之相适应。如果经济的发展和居民生活水平的提高必然要求政府提供更多的公共产品,那么,我国地方居民增加公共支出的需求可能反映不到地方政府那里,至少是在预算内的财政规模中体现不出来。GDP的实际增长率对财政规模产生了显著的负的影响。非农业产业化比例越高和开放度越高的地方,财政规模就越大,而且二者的影响都非常显著,但是,我国城市化的程度对地方财政规模的影响却非常不显著。

(三)模型解释:为什么“利维坦”模型在我国会失效

为什么我国财政分权并不能如“利维坦”模型所描述的那样,对地方政府财政支出规模起到抑制作用呢?根源在于我国财政分权体制所发挥作用的环境和财政分权模式都完全不同于西方。

1.我国的财政分权是依托于我国而非西方的政治制度

我国的政治体制对我们要分析的问题的影响是,我们不能从地方居民的偏好中理出我国财政分权对地方财政支出规模的影响。在西方的民主选举的政治体制下,其财政分权发挥作用的机理是,决策的意志由全体选民转为地方选民,这导致财政决策的结果最终发生了改变。因此,在阅读西方有关的财政分权文献时,我们会发现,可以自由迁移的地方居民的偏好往往成为逻辑推理的起点。但是,我国的财政分权体制是在一种完全不同的环境中发生。既然全体选民在我国的财政决策中并不起很大的作用,因此,分权决不会意味着地方居民的决策地位的提高。这对地方财政规模的影响是,即使中央政府给予地方政府充分的自主权,地方居民扩大财政规模的偏好可能反映不到地方政府那里,其控制地方政府财政规模的欲望也可能无法实现。

因此,西方的地方居民和地方政府之间的博弈方式在我国可能并不存在,或者是以完全不同的方式存在。如果权力的下放意味着财政决策意志的转换,那么在我国,分权显然意味着地方的财政决策与集权时相比,受地方领导人的意志的影响更大些。此时,在财政分权提供给地方领导人一定的财政自主权时,地方领导人在财政规模上是有扩张的冲动,还是愿意去缩减财政规模呢?从逻辑上我们认为更可能会发生前一种情况。因为,地方政府作为尼斯坎南所描述的官僚机构,[22]出于对自身效用最大化追求,以及为了有更好的“政绩”,往往会有追求预算规模最大化的偏好。而且,我们有理由相信,由于地方政府官员的素质一般较低,管理能力不高,同时他们跟居民的接触的机会多,有更多腐败的机会,[23]地方的预算系统往往不够完善,[24]会使地方的财政规模更有扩张的趋势。因此,从实证结果我们会发现,我国的财政分权,特别是支出分权,会导致地方财政规模的膨胀。

2.我国财政分权模式决定了“利维坦”模型中所描述的地方竞争带来的对征税权的限制无法发挥作用

在我国,按照Stegarescu对税收自主权的界定,[25]我国地方政府没有自主开征税收的权力,也不像别的单一制国家,拥有部分或全部的税基或税率的决定权。在确定税收的分享方面,也没有和中央平等的地位。对于各种预算内的非税收入,无论是使用权的收益,还是各种附加收费、罚没收入,中央政府也都对征收的各个环节做了具体的规定。地方政府在征税方面没有决定权,这显然使布坎南有名的“利维坦”模型在我国因地方政府没有征税权而无法发挥限制政府财政规模的作用。

因此,在我们的实证结果中,我们发现收入分权指标没有发挥显著的影响。但是,布坎南的思想仍引起我们思考的是:如果分权必然带来地方政府争夺税源的竞争,而我国地方政府税收的自主权又很有限时,地方政府又会以什么样的方式展开竞争?这种竞争又如何影响到财政规模?我们认为,我国地方政府很可能通过提供更多的能改善投资环境的公共产品和公共服务,以提高竞争能力。这显然又促使地方政府通过支出的渠道,导致了地方财政支出规模的增加。

三、结论及“利维坦”模型的启示

财政分权曾一直被寄予很高的期望,包括它会促进地方经济的增长、使地方政府的决策更加严谨,以及抑制地方政府财政支出规模的膨胀等。本文研究的意义在于,揭示在不同的制度环境下以及实施不同的财政分权模式,财政分权会产生截然不同的结果。也正是这些原因,导致布伦南和布坎南所阐述的“利维坦”模型在我国不能发挥其作用。

总的来看,在我国的政治体制下,地方政府追求财政规模的最大化倾向,以及争夺税源的财政竞争,导致了我国的财政分权没有起到限制地方政府财政支出规模的作用。也就是说,当中央政府将更多的支出权力和职责转移给地方政府时,会导致地方政府财政支出规模的扩张。[26]而收入分权的约束作用,也因为地方政府在收入自主权上的缺失,使其无法产生影响。但是,当我们将收入和支出结合起来时会发现,当地方自己组织的收入越不能满足支出需要只能仰赖中央政府的补助时,就会越增加这种扩张的趋势。我们对1994年后实施的转移支付制度的实证研究亦证明了此点。

“利维坦”模型在我国的失效说明,财政分权本身并不能对地方政府的财政规模起到抑制作用。显然,在布伦南和布坎南构造的模型中,真正抑制了政府财政规模的是基于财政分权的竞争和分权下辖区居民对政府的制约。这二者使得政府不得不尽量少侵占社会资源,否则,最终会损害到自己的利益。因此,在我国,如果要抑制地方政府财政规模的扩张,仅仅对地方政府的财政权力进行调整,并不能达到这个目的。今后我国财政体制改革的方向应是在赋予地方政府一定的财政自主权之前,要先构造能有效约束地方政府行为的机制,要加强对地方政府的监督。在我国的政治体制下,这里的监督既可以来自于中央政府,也可以来自于当地的居民,通过上下的渠道建立起一套有效的约束机制,使地方政府减少财政资金的浪费,减少对社会资源的侵占,使财政资金发挥最大的作用。

[1]平新乔.中国地方政府支出规模的膨胀趋势与公共管理成本[J].经济社会体制比较,2007,(1):20-26.

[2]Oates Wallace E..Searching for Leviathan∶An Empirical Study[J].American Economic Review,1985,(4):748-757.

[3]Oates Wallace E..Fiscal Federalism[M].New York∶Harcourt,Brace,Jovanovich,1972.

[4](美)杰佛瑞·布伦南,詹姆斯·M·布坎南.宪政经济学[M].冯克利,等译.北京:中国社会科学出版社,2004.

[5]Stein E..Fiscal Decentralization and Government Size in Latin America[J].Journal of Applied Economics,1999,(2):357-391.

[6]Oates W.E..Searching for Leviathan∶A Reply and Some Further Reflections[J].American Economic Review,1989,(79):578-583.

[7]Giertz J.F..Centralization and Government Budget[J].Size Publius,1981,(6):23-34.

[8]Marlow M.L..Fiscal Decentralization and Government Size Public Choice[J].1988,(3):259-269.

[9]Rodden J..Reviving Leviathan∶Fiscal Federalism and the Growth of Government[J].International Organization,2003,(57):695-729.

[10]Chien-hsun Chen.Fiscal Decentralization,Collusion and Government Size in China’s Transitional Economy[J].Applied Economic Letters,2004,(11):55-62.

[11]胡书东.经济发展中的中央与地方关系——中国财政制度变迁研究[M].上海:上海三联书店,上海人民出版社,2001.

[12]孙群力.财政分权对政府规模影响的实证研究[J].财政研究,2008,(7):33-36.

[13]孔刘柳,谢乔昕.财政分权对地方政府规模影响的区域差异实证[J].上海经济研究,2010,(2):20-25.

[14]Jin J.,Zou H..How Does Fiscal Decentralization Affect Aggregate,National and Subnational Government Size?[J].Journal of Urban Economics,2002,(52):270-293.

[15]Jon H.Fiva.New Evidence on the Impact of Fiscal Decentralization on the Size and Composition of Government[EB/OL].https∶//www.researchgate.net/publication/5002106_New_Evidence_on_Fiscal_Decentrelization_and_the_Size_of_Government.

[16]包玉刚.我国制度变迁中财政规模决定因素的经验分析[J].上海财经大学学报,2006,(3):34-39.

[17]Ma J..Modeling Central-Local Fiscal Relations in China[J].China Economic Review,1995,(6):105-136.

[18]Lin J.Y.,Liu Z..Fiscal decentralization and economic growth in China[J].Economic Development and Cultural Change,2000,(49):1-21.

[19]张 晏,龚六堂.财政分权、分税制改革与经济增长[J].经济学季刊,2005,(5):75-108.

[20]Nelson M.A..Searching for Leviathan∶Comment and Extension[J].American Economic Review,1987,(1):198-204.

[21]Zax J.S..Is There a Leviathan in Your Neighborhood[J].American Economic Review,1989,(3):560-567.

[22](美)威廉姆·A·尼斯坎南.官僚制与公共经济学[M].王浦劬,译.北京:中国青年出版社,2004.

[23]Tanzi Vito.Fiscal Federalism and Decentralization∶A Review of Some Efficiency and Macroeconomic Aspects[R].paper prepared for World Bank conference,1996.

[24]Prud’homme.Dangers of Decentralization[J].World Bank Research Observer(International)1995,(10):201-220.

[25]Stegarescu D..Public Sector Decentralisation∶Measurement Concepts and Recent International Trends[J].Fiscal Studies,2005,(2):45-60.

[26]赵福军,王逸辉.政府行为、财政体制变迁方式与中国县乡财政困难[J].江西财经大学学报,2007,(1).

猜你喜欢

当代工人(2022年5期)2022-03-31

中国管理信息化(2021年16期)2021-11-22

哲学评论(2017年1期)2017-07-31

经济(2017年8期)2017-05-04

中国法律评论(2017年1期)2017-02-25

书城(2016年8期)2016-09-22

中国市场(2016年44期)2016-05-17

地方财政研究(2016年2期)2016-03-30

管理现代化(2016年6期)2016-01-23

中国资源综合利用(2016年10期)2016-01-22