我国低碳企业技术效率及其影响因素的实证研究

2010-10-19 08:49韩先锋宋文飞

中国科技论坛 2010年11期

师 萍,韩先锋,卫 伟,宋文飞

(西北大学经济管理学院,陕西 西安 710127)

我国低碳企业技术效率及其影响因素的实证研究

师 萍,韩先锋,卫 伟,宋文飞

(西北大学经济管理学院,陕西 西安 710127)

本文以2003-2009年低碳企业上市公司数据为基础,运用基于对数型的柯布-道格拉斯生产函数的随机前沿模型研究了我国低碳企业技术效率及其影响因素。研究发现,我国低碳企业平均技术效率为0.751,企业间技术效率变动存在较大差异且有进一步扩大的趋势;我国低碳企业产出增长主要是基于资本驱动的,劳动力的贡献较低;资金运用能力对低碳企业技术效率具有显著促进作用,技术能力、企业规模均与技术效率呈现较为显著的负相关,资本结构对技术效率的提高具有一定的抑制作用,我国低碳企业技术无效率程度有不断减弱趋势,但这种趋势还不够明显。

低碳企业;随机前沿分析;技术效率;影响因素

Abstract:Based on the data of the listed companies during the years from 2003 to 2009,by using stochastic frontier model of Cobb-Douglas production function,we carried out an empirical study on the technical efficiency of low-carbon enterprises and their affecting factors.The research show that the average technical efficiency of low-carbon enterprises is 0.751,and the huge difference exists in changes of technical efficiency among enterprises,meanwhile,the difference has the tendency to expand;The output growth of low-carbon enterprise is mainly driven by the capital,while the labor force contributes less;the ability to employ the fund highly promotes the technical efficiency of low-carbon enterprise;there is a negative correlation appeared between the technological capabilities and the technical efficiency,so is the enterprise scale and technical efficiency;capital structure produces the inhibition on the technical efficiency;the degree of technical inefficiency seems to be lessened gradually,but the trend is not significant.

Key words:low-carbon enterprise;stochastic frontier model;technical efficiency;environment factor

21世纪,全球气候变暖与能源安全使得低碳经济开始受到人们的广泛关注。低碳经济最先由英国政府提出,其实质是能源效率和清洁能源结构问题,核心是能源技术创新和制度创新,目标是减缓气候变化和促进人类的可持续发展。我国经济发展越来越受到社会经济、环境的双重约束。碳排放量对环境的影响在经济中越来越突出。2009年12月,在丹麦首都召开的被喻为“拯救人类的最后一次机会”的哥本哈根会议上,我国明确提出:到2020年,中国单位国内生产总值二氧化碳排放比2005年下降40%~45%,并作为约束性指标纳入国民经济和社会发展中长期规划。由此可见,低碳经济的发展为我国经济增长方式转变提供了新思路。然而,低碳经济的实现是一个长期且十分艰难的过程,低碳经济的发展也成为国内外学者研究的热点问题。

目前国外已有文献涉及到低碳经济的研究[1-3]。我国对低碳经济进行分析的文献较少,主要聚集于低碳经济发展战略及政策[4-9]等,且侧重宏观角度的定性分析。对低碳经济问题的定量研究更不多见,周元春(2009)[10]实证分析了能源结构、能源效率、经济发展水平等因素对发展低碳经济的影响程度;宋帮英等(2010)[11]采用 GWR 方法研究了我国省域碳排放量与经济发展的关系。基于微观的企业视角研究我国低碳经济增长质量方面还是一个空白。因此,基于企业视角研究我国低碳经济增长质量及其影响因素对我国低碳经济的发展有着重要的现实意义。

低碳经济是以低能耗、低污染、低排放为基础的经济模式,是含碳燃料所排放的二氧化碳显著降低的经济。据汇丰银行一项研究显示,全球气候变化行业的上市企业包括可再生能源发电、核能、能源管理、水处理和垃圾处理企业。低碳企业主要是指以下企业:一、新能源板块:包括风电、核电、光伏发电、生物质能发电、地热能、氢能等。二、节能减排板块:包括智能电网、新能源汽车、建筑节能、半导体照明节能、变频器、余热锅炉、余压利用、清洁煤发电和清洁煤利用板块 (包括CMD项目)等。本文以我国2003—2009年的37家低碳业上市公司为研究对象,应用基于对数型的柯布-道格拉斯随机前沿生产函数方法,从技术效率的角度来审视我国低碳企业经济增长质量,并进一步考察我国低碳企业发展模式及其技术效率增长的主要影响因素。

1 模型构建与数据选取

1.1 模型构建

在实证分析中,测度技术效率主要有两种方法:数据包络分析方法 (DEA)和随机前沿分析方法(SFA)。本文采用SFA方法来测算我国低碳企业技术效率。主要原因是:SFA方法可以建立随机前沿模型,使得前沿面本身是随机的,可对研究模型的适宜性及模型中的参数进行检验,有更为坚实的理论基础,对于跨时期的面板数据而言,其结论更加接近于现实;而DEA方法不能考虑到随机误差因素对低碳企业产出的影响,也忽略了价格等对效率的影响,从而导致效率估计出现偏差。在模型设定合理且采用面板数据条件下,SFA方法会得到比DEA方法更好的估计结果[12]。

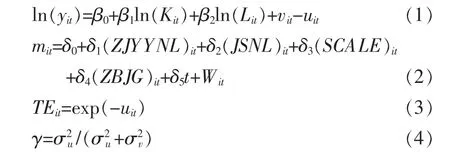

根据 Battese&Coelli模型的基本原理[13],构建如下随机前沿生产函数模型:

式(1)中,i为低碳业上市公司编号,i=1,2,…,N,N=37;t为时期序号,t=1,2,…,T,T=7(2003 年为起始年);yit表示i企业t年度的产出,Lit表示i企业t年度的劳动力投入量,Kit表示i企业t年度的资本投入量,β0为截距项,β1、β2为待估参数,β1表示资本对技术效率的影响程度,即资本产出弹性,β2表示劳动力对技术效率的影响程度,即劳动力产出弹性。其中,误差项εit由两部分组成,第一部分vit∈iid并服从N(0,σ2v),表示我国低碳企业的外部影响因素和一些数据上的统计误差;第二部分uit∈iid并服从截尾正态分布N(mit,σ2u),反映了那些在第t年度作用于i企业的随机因素,e-mit反映i企业第t年的技术效率水平,其中mit是技术无效率项,mit越大表明技术效率越低,意味低碳企业投入等量的资本和劳动能够获得的产出越少,即技术无效率程度越高。vit和uit之间是相互独立的。

本文重点考虑企业资金运用能力、技术能力、企业规模、资本结构、时间趋势等因素对我国低碳企业技术无效率影响,因此无效率项函数设定如 (2)所示。 在(2)中,δ0为待估常数项,δ1~δ5分别为企业资金运用能力、技术能力、企业规模、资本结构、时间趋势对低碳企业技术无效率的影响系数,Wit是技术无效方程的随机误差项,服从正态分布N(0,σ2W)。

(3)式中,TEit=exp(-uit)表示样本中 i企业 t年度的技术水平,当uit=0,TEit=1,说明该企业处于技术有效状态,此时该企业的生产点位于生产前沿面上;当 uit>0,0≤TEit<1,这种状态为技术非效率,此时该企业的生产点位于生产前沿之下。

(4)式中,γ为待估计的参数,表示随机扰动项中技术无效率所占的比率。当γ接近于1时,说明模型中的误差主要来源于技术非效率uit,即此时该企业的实际产出与前沿之间的差距主要来源于技术非效率所引起的损失;当γ接近于0时,表明此时该企业的实际产出与前沿之间的差距主要来自于统计误差等外部影响因素。如果γ=0,说明所有企业的生产点均位于生产前沿曲线上,此时无须使用SFA方法分析,直接运用OLS方法即可。

1.2 指标选取与数据来源

本文研究样本期间为2003—2009年,按照钱龙证券投资分析系统对低碳板块(板块代码:50403)的分类标准,截至2010年5月,中国大陆共有59家上市的低碳企业,但为了保持研究口径的一致性,2003年以后上市、数据存在较多缺失及样本期间产出增加值为负,毫无效率可言的低碳企业均被排除在本文的研究样本之外,最终选取了37家低碳企业上市公司。样本期间内所有数据均来自于37家低碳企业上市公司在2003—2009年期间公布的年报。具体变量设定如下:

(1)yit表示 i低碳企业 t年度的产出增加值 (营业利润+工资总额,单位:万元),Lit表示 i低碳企业t年度的从业人员数量(单位:人),Kit表示 i低碳企业 t年度的资产总额(单位:万元);

(2) (ZJYYNL)it表示资金运用能力,为i企业t年度的企业总资产周转率,用来反映资金的运用能力对各低碳企业技术无效率的影响;(JSNL)it表示技术能力,为i企业t年度技术人员占全体员工比重,用来衡量技术能力对低碳企业技术无效率的影响;(SCALE)it表示i企业t年度的企业规模,用来反映企业规模对低碳企业技术无效率的影响,本文设置虚拟变量来表示i企业t年度的规模,以37家低碳企业各年度的总资产平均值作为临界点,当i企业t年度总资产小于总资产平均值时,(SCALE)it值为 1,否则为 0;(ZBJG)it表示资本结构,为i企业t年度的资产负债率,用来反映资本结构对低碳企业技术无效率的影响;t表示时间趋势,用来反映低碳企业技术无效率随时间的变化趋势。

表1 我国低碳企业技术效率值

2 实证结果与分析

根据上述研究方法和面板数据,运用Frontier 4.1软件,对2003—2009年间我国低碳企业技术效率及其影响因素进行了估计,实证分析结果如下。

2.1 我国低碳企业技术效率分析

我国低碳企业技术效率值见表1。

根据表1,可以发现我国低碳企业技术效率存在以下事实:

(1)2003—2009年间,我国低碳企业技术效率均值为0.751,这表明在不增加劳动力和资本要素投入的前提下,如果各低碳企业同时提高技术效率,则在现有技术进步水平条件下,我国低碳企业的产出增加值总量可在现有基础上提高24.9%。也即在现有技术进步条件下,我国低碳企业产出还有很大的增长空间。低碳企业技术效率从2003年的0.720升至2009年的0.730,这表明我国低碳企业技术效率的改善还存在着较大空间。

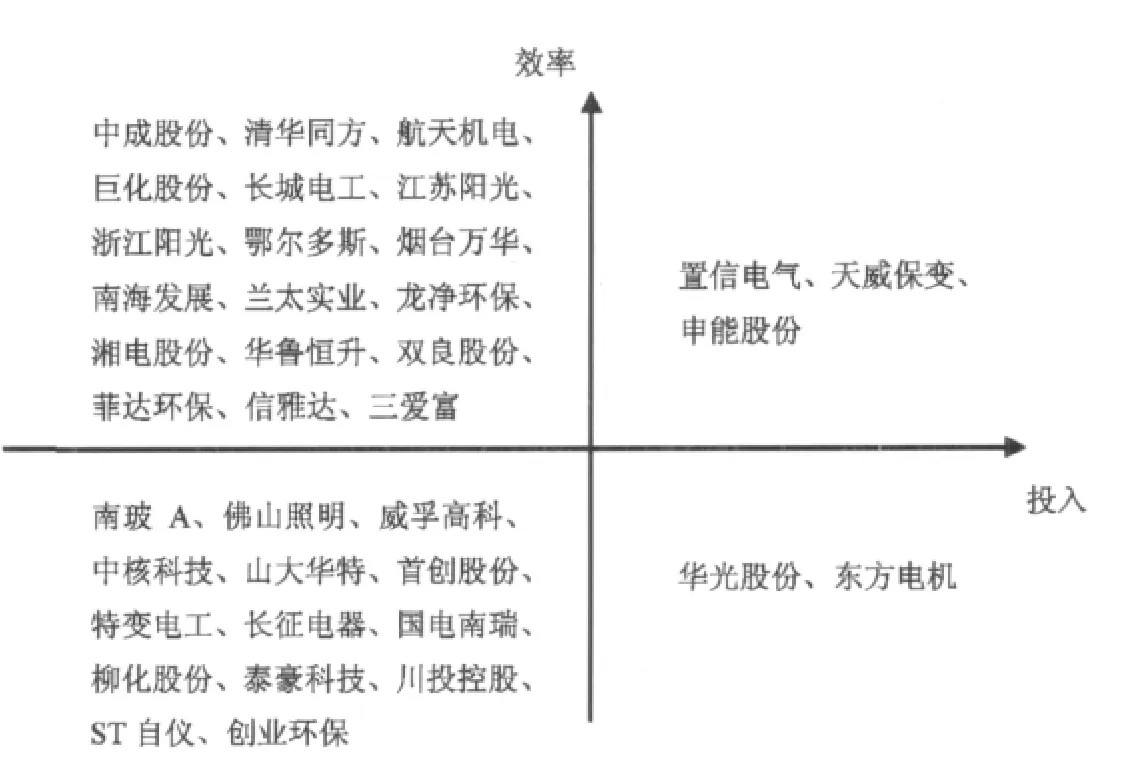

(2)从企业视角看,烟台万华的平均技术效率最高,其次是清华同方,而湘电股份的平均技术效率最低。从技术效率的变动情况看,中成股份、中核科技等在考察期均呈现波动上升趋势;南玻A、威孚高科等出现波动下降趋势;其他企业技术效率则基本在低位徘徊,改善不明显,可见低碳企业技术效率变化存在较大差异。另外,从这种差异的变化趋势看,各低碳企业技术效率的变异系数呈现波动性上升趋势,由2003年的0.197上升到2009年的0.218,可见各企业的技术效率值变动差异有扩大趋势。为了更加清晰地描述各低碳企业的发展模式,我们利用SPSS17.0,采用k-means法对各企业的技术效率均值与企业资本和劳动投入均值进行聚类分析,将其分为四种模式,结果见图1。

由图1可知,我国低碳企业的发展方式以低投入低效率、低投入高效率模式为主,少部分企业发展模式为高投入高效率和高投入低效率。高投入高效率的企业具有丰富的人力和资本资源,其资本投入和人员投入都较其他企业高,这是一种相对成熟的发展模式;高投入低效率的企业应转变以大规模投入为基础的粗放发展模式,在有效调整投入的同时,应适当进行管理创新和制度变革,以提高资源的使用效率;低投入高效率的企业相对于其他企业资源投入较少,但效率却较高,这类企业应加大资源投入,充分发挥其效率优势获得更多产出;低投入低效率企业的特点是资源投入较少,效率也不高,这类企业应集中有限资源解决企业发展的主要问题,同时拓宽资金来源渠道,适当增大资源投入,提高技术效率。

图1 我国低碳企业发展模式分类

2.2 我国低碳企业技术效率影响因素分析

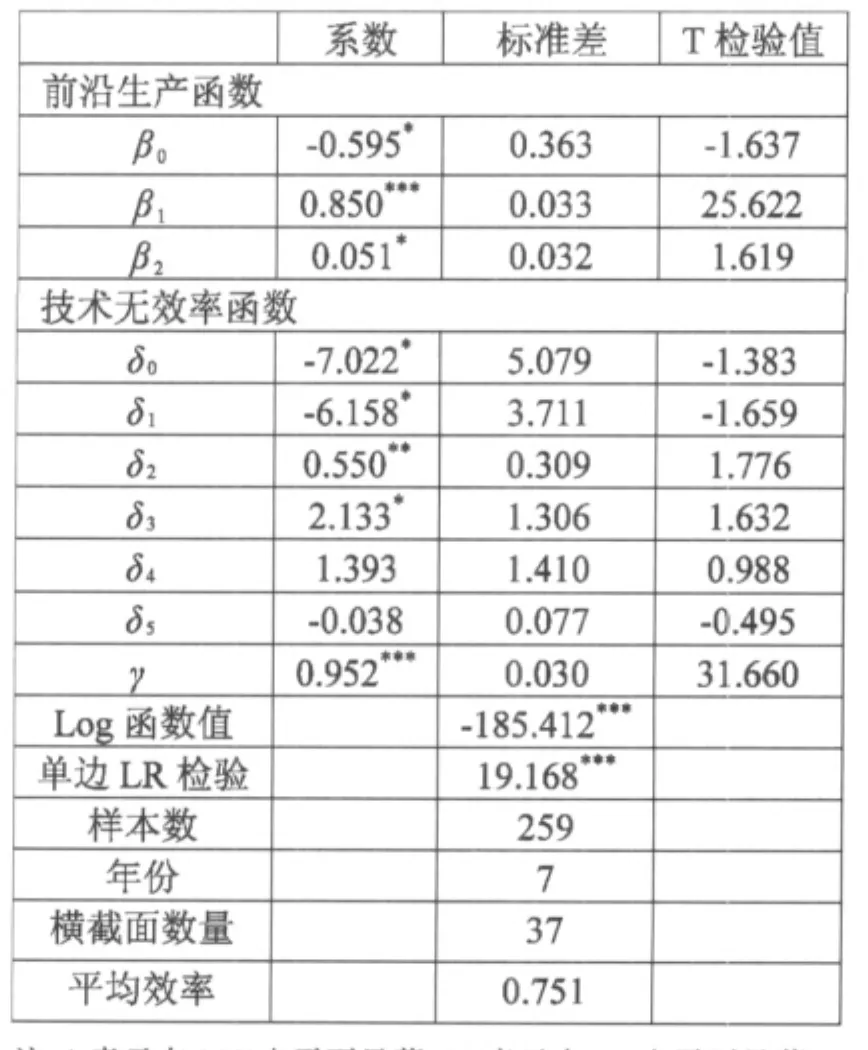

研究中,我们重点考虑了企业资金运用能力、技术能力、企业规模、资本结构、时间趋势等因素对我国低碳企业技术效率的影响,具体实证结果见表2。

表2 极大似然估计结果

根据表2可知,γ=0.952,非常接近 1,且 LR统计检验在1%的水平下显著。这说明模型中的随机误差项有着十分明显的复杂结构,模型的误差主要来自于技术非效率,这样对技术非效率的影响因素进行分析就显得非常有必要且有意义了。因此,对于低碳企业的面板数据使用随机前沿生产函数是必须的,模型设定是可以接受的,从各参数的估计结果来看,模型拟合度较为理想。具体分析如下:

(1)低碳企业投入要素弹性和活动规模效应情况。参数β1=0.850,即资本的产出弹性为0.850,这说明我国低碳企业年均资本增长1个百分点,可促进产出增加值提升0.850个百分点;同理,β2=0.051,即劳动产出弹性为0.051,说明我国低碳企业从业人员每增加1个百分点,可促进产出增加值提升0.051个百分点。可见,在我国低碳企业的产出增加值中,资本要素投入占据不可替代的主要地位,即我国低碳企业的发展主要是由大规模的资本投资驱动的,仍属于粗放型的增长方式。此外,劳动产出弹性和资本产出弹性之和为0.901,小于1,说明我国低碳企业仍缺乏规模经济性。

(2)资金运用能力对低碳企业技术效率的影响。总资产周转率项系数显著为负,在10%的水平下显著。说明我国低碳企业技术效率与资金运用能力之间存在着明显的正相关关系,企业总资产周转率越大,资金运用能力越强,技术效率相应越高。企业的产品适销对路、销售渠道完善且能充分利用现有资产使收益最大化,可能是上述关系出现的主要原因。因此,低碳企业应通过准确对产品进行市场定位,提高资金使用效率等提高技术效率。

(3)技术能力对低碳企业技术效率的影响。技术人员比重系数显著为正,在5%的显著水平下通过检验。说明我国低碳企业技术效率与技术能力之间存在着明显的负相关。导致这种现象的主要原因,一是企业由于规模扩张或兼并重组,导致技术人员闲置、技术整合能力较差;二是低碳企业技术人员队伍整体素质还比较低,高素质的技术人才比重过小,使得整体研发创新能力低下,进而对企业技术效率产生了负面影响。

(4)企业规模对低碳企业技术效率的影响。企业规模系数显著为正,在10%显著水平下通过检验。说明低碳企业技术效率与企业规模之间存在明显的负相关关系,即企业平均规模越大,越缺乏规模经济性,技术效率也相应越低。造成此现象的原因,可能是企业活动的内部结构因规模扩大而更趋复杂,这种复杂性会消耗内部资源,而此耗损使规模扩大本应带来的好处相互消减。因此,低碳企业在发展过程中不应盲目的一味追求规模扩张,而应更注重企业技术水平和管理水平提升。

(5)资本结构对低碳企业技术效率的影响。资本结构系数不显著为正,说明低碳企业技术效率与资本结构之间存在一定的负相关关系。这一结果表明,我国低碳企业的资本结构对技术效率的提高有抑制作用,但这种抑制作用并不明显。因此,低碳企业应合理优化资本结构,促使企业价值最大化,进而提升企业的技术效率。

(6)技术无效率程度随时间的变化趋势。无效率函数中的时间趋势系数为-0.038,表明2003—2009年间,低碳企业技术无效率程度有不断减弱趋势,致使技术效率每年提升3.8%,促进了技术效率的改善。但其并未通过显著性水平检验,表明低碳企业技术效率的提高并不是一个随时间自然增长的过程,而主要是受到外界环境因素影响处于不断变化之中。可见,低碳企业技术无效率程度有不断减弱趋势,但这种趋势还不够明显。

3 结论与启示

2003—2009年,资本对我国低碳企业技术效率增长的贡献为85%,劳动力对低碳企业技术效率增长的贡献为5.1%,全国低碳企业平均技术效率为0.751。可见,我国低碳企业技术效率的提高呈现出较为明显的资本驱动型。此外,资本的产出弹性远远大于劳动力的产出弹性,说明我国低碳企业资本比劳动稀缺,这表明我国低碳企业应积极通过引进外资、拓宽融资渠道等方式,充分发挥资本对技术效率的贡献作用。这也从另一个方面说明了我国低碳企业劳动力资源比较宽裕。还有,研究发现代表技术能力的技术人员比重对我国低碳企业技术效率提高有显著抑制作用,说明低碳企业人员质量总体偏低,高素质人才还相对匮乏。这也不利于企业规模的扩张,否则,会导致企业规模扩大,但总体缺乏规模经济的现象。因此,低碳企业应一方面继续扩大高素质人才比例,一方面注重提高员工整体素质的提升,提高劳动力对技术效率的贡献率。

综上所述,得到如下启示:我国低碳企业又好又快的发展不仅依靠资本和劳动等要素投入的绝对增加,更要注重技术效率的提高。低碳企业应继续提高资金运用能力,优化技术能力,改善资本结构,坚持效率与规模并重的原则,促使技术效率的提高。同时,要转变发展方式,使企业产出增加从主要依靠资本驱动转变为主要依靠技术进步和技术效率提高上来。

[1] Johnston D,Lowe R,Bell M.An exploration of the technical feasibility of achieving CO2emission reductions in excess of 60%within the UK housing stock by the year 2050 [J].Energy Policy,2005,(33).

[2] Kawase R,Matsuoka Y,Fujino J.Decomposition analysis of CO2 emission in longterm climate stabilization scenarios [J].Energy Policy,2006,(34).

[3] Koji Shimada,Yoshitaka Tanaka,Kei Gomi,Yuzuru Matsuoka.Developing a long term local society design methodology towards a low-carbon economy:an application to shiga prefecture in Japan [J].Energy Policy,2007,(35).

[4] 冯之浚,牛文元.低碳经济与科学发展[J].中国软科学,2009,(8).

[5]夏宁,夏锋.低碳经济与绿色发展战略——对在海南率先建立全国第一个环保特区的思考[J].中国软科学,2009,(10).

[6] 陈晓春,胡婷,唐姨军.中国低碳经济发展之研究[J].科学管理研究.2010,(2).

[7] 蔡萌,汪宇明.低碳旅游:一种新的旅游发展方式[J].旅游学刊,2010,(1).

[8] 黄栋.低碳技术创新与政策支持[J].中国科技论坛,2010,(2).

[9] 徐玖平、李斌.发展循环经济的低碳综合集成模式[J].中国人口(资源与环境),2010,(3).

[10] 周元春,邹骥.中国发展低碳经济的影响因素与对策思考[J].统计与决策,2009,(23).

[11]宋帮英,苏方林.我国省域碳排放量与经济发展的GWR实证研究[J].财经科学,2010,(4).

[12] Gong B H,Sickles R C.Finite sample evidence on the performance of stochastic frontiers and data envelopment analysis using panel data [J].Journal of Econometrics,1992,(51):259-284.

[13] Battese G E,Coelli T J.A model for technical inefficiency effects in a stochastic frontier production function for panel data [J].Empirical Economics,1995,(20):325-332.

(责任编辑 谭果林)

An Empirical Study on Technical Efficiency of Low-carbon Enterprise and Its Affecting Factors in China

Shi Ping, Han Xianfeng,Wei Wei, Song Wenfei

(School of Economics and Management of Northwest University,Xi’an 710127,China)

F275.5

A

国家自然科学基金(70873095)、教育部人文社科基金(07JA630067)、企业管理陕西省重点学科建设项目(2008SD06)资助。

2010-06-29

师萍(1949-),女,陕西西安人,管理学博士,教授、博士生导师;研究方向:技术经济及管理、财务管理。

猜你喜欢

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

现代装饰(2020年11期)2020-11-27

云南画报(2020年9期)2020-10-27

甘肃教育(2020年14期)2020-09-11

商周刊(2018年18期)2018-09-21

商周刊(2017年25期)2017-04-25

中国科技信息(2016年16期)2016-09-10

时代英语·高二(2015年1期)2015-03-16