福建省人身保险市场发展环境、问题及对策

2010-10-19 05:34李新光

重庆科技学院学报(社会科学版) 2010年1期

李新光

福建省人身保险市场发展环境、问题及对策

李新光

近5年,福建省经济迅速发展给人身保险业创造了良好的发展环境。但也存在一些问题,如整体发展水平不高、地区差异较大、寡头垄断格局突显,产品缺乏创新,业务质量不高,服务水平有待提高,监管力量薄弱,赔付率与退保率较高。因此,福建省人身保险业应通过更新观念,抓住各种机遇,加快人身业务的发展;加强人身保险业监管等途径,提高全省人身保险业在全国的竞争力。

人身保险;保费收入;险种结构;保险密度;保险深度

一、福建省人身保险市场的发展环境

(一)良好的宏观经济环与市场经济体制环境

据福建省统计局的数据显示,2008年全省GDP总量为10823.11亿元,比上年增长13%,是2003的2倍,全国水平的1.33倍;财政总收入为1516.33亿元,比上年增长了18.2%,人均财政收入为4207元,与全国水平基本持平;出口额约占国内生产总值比例37.49%,是2003年的2.66倍;全省人均固定资产投资14669.31元,高于全国水平;而全省城镇居民可支配收入与农村人均居民收入均高于同期全国水平。福建省5年时间内人均GDP翻倍,使得3600万福建人迈向小康型社会生活,这对促进全省人身保险业的发展提供了重要的保证。

福建省市场经济体系与社会保障体系的发育亦日趋完善。一方面,市场主体呈现多元化趋势。福建省作为沿海经济开放较早的地区之一,非国有企业已成为推动经济增长的主要力量。另一方面,地方政府遵循“政府有所为,有所不为”的原则,不直接参与经济行为。许多原由政府承担的风险转移给企业与职工承担,这为商业人身保险的风险管理提供了市场基础。

(二)优越的地理、人口环境

从地理环境角度来看,福建省居于中国东海与南海的交通要冲,是中国距东南亚、西亚、东非和大洋州最近的省份之一,东隔台湾海峡,西南与广东省相连,东北与浙江省毗邻,西北与江西省交界。如此优越的地理优势,对引进外资,加强福建保险业与发达城市的交流提供了便利条件。

从人口角度来看,福建省是我国著名的侨乡,旅居世界各地的闽籍华人华侨1088万人,福建省与台湾关系最为密切,台湾同胞中80%祖籍福建。他们出于乡情和对祖籍地的亲缘关系,纷纷回乡投资,这为促进本省经济及保险业的发展创造了重要条件。

(三)悠久的历史文化环境

保险是需要特殊文化支持和推动的行业,尤其是在人们保险意识不强的阶段,历史文化发展环境作用更为显著。闽东南地区商品经济萌芽较早,海上贸易活动促进了当地手工业、港口与造船业的发展,造就了闽南人“爱拼才会赢”的实干精神和竞争观念,这种精神沉淀在福建省保险从业人员的血液中,成为促进福建省人身保险业发展的特殊力量。再加上当地人与海内外经济往来频繁,思想相对开放,比较容易接受新生事物,风险防范意识更强,更能充分地认识到保险的重要性。

(四)良好的宣传教育与政策环境

2007年,福建省保监局先后与省教育厅、卫生厅、省财政厅等多家单位联合下发了多份推动保险业发展的文件,从而进一步优化了全省保险业的发展环境。同时,福建省还注重加大保险宣传力度,2007年开展了进农村、进学校、进社区的“保险三进”宣传活动,发放各类宣传资料2万份(件),成功举办了一场近千民农民朋友出席的宣传晚会,与福建省电视台联合制作了13期以 “诚信·消费”为主题的系列报道,展现了福建省保险业在加强诚信建设方面所取得的成效,普及了保险知识,增强了人民群众的风险意识,为人身保险市场的开拓奠定了基础。

二、福建省人身保险市场存在的主要问题

(一)业整体发展水平不高,地区差异较大

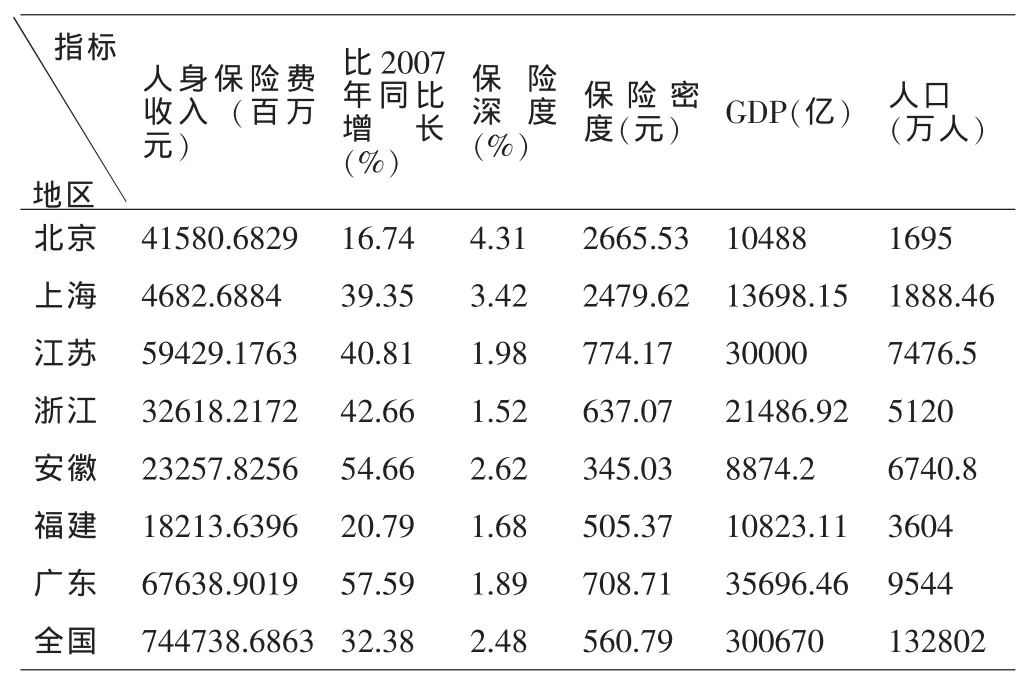

一方面,与东部沿海省份比,福建省人身保险业发展总体水平不高,竞争优势不明显。2008年,福建省人身保险费收入在全国排名16,保险密度为505.37元,保险深度为1.68%,落后于北京、上海、江苏、浙江,广东等省份,低于全国水平。另一方面,地区差异突显,闽东南沿海地区城市发展快,西北地区发展较缓慢。2008年福州地区人身保险费收入为59.729098亿元,占全省32.55%,是莆田、三明、南平、宁德、龙岩等地区总量之和;宁德地区的占有率仅为4%。这不利于福建省人身保险业的和谐发展,也不利于全省保险业总体竞争力的提高。

表1 2008年全国及东部主要省份保险费情况对比统计表

表2 2008年福建省各地区人身保险费收入情况

(二)寡头垄断格局较为明显,市场竞争不充分

从福建省人身保险市场供给主体来看,参加全省人身保险市场竞争的保险公司数量不多。2007年全省人身保险公司达到14家,2008年达到20家,但是只有国寿、平安、太保、泰康、生命等保险公司可以在全省各地区范围内开展业务。国寿、平安、太保三家保险公司控制着86%的市场份额,其中,国寿控制着53.90%的人身保险业务,其他10家保险公司的市场份额总和低于14%。可见,福建省人身保险市场寡头垄断格局现象比较明显,市场竞争程度弱。这与我国实施多层次的所有制经济成份,建立竞争充分的社会主义市场经济体制的目标是不相适应。

(三)产品缺乏创新,险种设置不能满足市场需求

一是寿险产品在人身保险业中占据举足轻重的地位。从2007、2008年来看,全省人身保险费收入中寿险业务所占的比重均超过80%。因此,普通寿险经营的状况在很大程度上决定了整个人身保险业的发展,这不利于人身保险业竞争力的全面提升。二是分红险与意外险增长不显著。2002年分红险占全省人身保险业比重为47.39%,2007年为47.6%;2002年意外险占2.23%,2007年占2.57%,2008年占3.1%,与2002年比较,分红保险与意外险的比重没有明显提高。三是健康保险增长快速而平稳。2002年为4.3%,2007年为9.69%,2008年为9.1%。可见,人们对保险需求呈现出多样化方向发展,对健康、疾病、分红类等险种有较大的需求。如果整个人身保险市场仍然是按照总公司所设置的各类寿险产品进行销售,产品之间缺乏创新,缺乏差异性,不能根据投保人对保险需求来设置险种,这会阻碍全省人身保险业的快速发展。

表3 近年主要人身保险险种结构情况 (单位:百万)

(四)人身保险市场的快速发展,但保险监管力量相对薄弱

从中国保监会福建监管局网站可知,2008年底,人身保险公司达到20家,专业代理公司32家,经纪公司10家,专业公估公司13家,兼业代理2151处。然而,与人身保险市场快速增长、多元化的市场格局相比,保险监管力量却相对较弱。目前,保监会的派出机构,仅在福州省会城市,且人员配备较少,尤其是熟悉保险业务、精算技术的专业人才严重缺乏,一些监管手段、措施还不完善,如对中介机构监管政策还不明确。因此,面对省内保险机构迅速发展的现状,监管力量有待进一步加强。

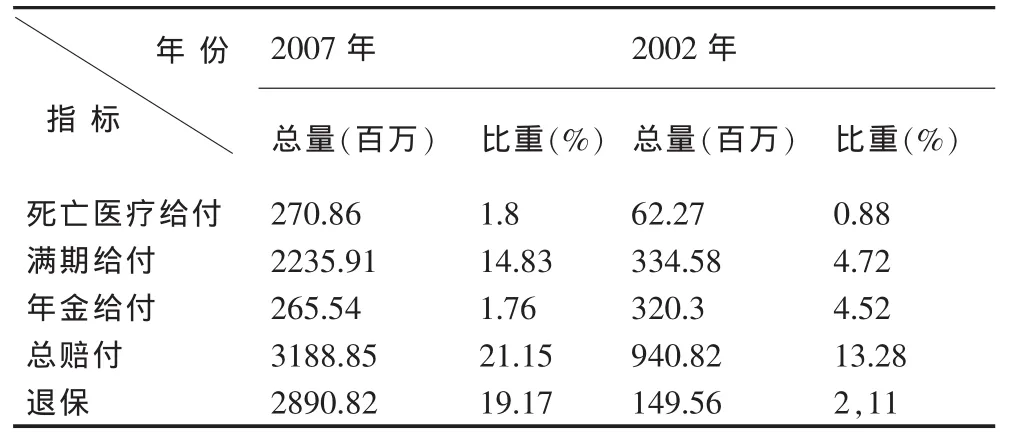

(五)赔付率相对较高,退保情况不容忽视,人身保险市场经营效益缺乏稳定性

赔付率是用来衡量保险公司盈利情况的重要指标,赔付率高,则公司利润少。2007年,福建省(厦门不计算在内)赔付率为24.86%,高于江苏,安徽,广东,上海,北京等省份。此外,2007年退保比例也达到19.38%,略高于浙江,安徽,广东等省份。这表明,全省人身保险市场的经营稳定性有待进一步加强,经营效益有待改善,未来人身保险公司应重点关注如何降低赔付率与退保率。

表4 2002年与2007年赔付与退保情况统计

三、实践科学发展观,加快福建省人身保险市场发展

(一)推动人身保险业和谐发展

福建省东南沿海地区与西北内陆地区的经济发展不平衡,这在一定程度上制约全省保险业的均衡发展。为此,要积极贯彻落实科学发展观,推动全省保险业的和谐发展。首先,应该充分发挥福州地区人身保险业发展的骨干支撑和先导示范作用,尽快形成东部沿海区域性中心。其次,积极引导厦门、泉州、漳州等经济发达地区保险业快速发展,巩固并扩大这种相对优势。再次,对南平、三明、龙岩等经济欠发达的地区,要大力支持其实现追赶型发展,可以给予政策上的支持,积极创造各方面的条件,促使其实现跨越式发展。总之,只有实践科学发展观,推动全省人身保险业平衡稳定发展,才能提升全省保险业的总体竞争力。

(二)加大产品创新与开发力度,适应市场需求

从近3年数据可以看出,健康险增长幅度均比2002年增长较快,增长潜力相对较大;分红保险从2002年至2007年增长幅度不大,市场基本趋于饱和;而意外险增长缓慢,由2002年的2.23%增加到2008年的3.1%。这说明,人们对人身保险的需求越来越朝多元化方向发展,既有的险种不能促进人身保险有效需求的提高。2008年,福建省人身保险业的保险密度约为505元,低于全国560.79元水平,也低于江苏、浙江、广东、上海、北京等地方水平,全省人身保险业具有广泛的发展空间,市场潜力较大。因此,未来保险公司应大力开发新险种,追求有差异性的险种,以便更好地满足市场需求。

(三)优化人身保险市场结构,培育公平竞争环境

优化人身保险市场主体结构,就是扩大人身保险市场主体的阵容,改变目前福建省人寿保险市场由少数几家公司支撑的局面,这对促进全省人身保险市场的快速发展是十分重要的。因此,可以通过以下途径来实现:一是增加人身保险公司数量与分支机构,2006年我国金融保险业全面开放以后,这将是一个好的契机,积极鼓励支持新兴公司的进入以及分支机构的成立,从数量上改善市场结构。二是可以适当考虑寿险公司走专业化经营之路,发展专业性的健康保险公司、意外 险公司、养老保险公司、企业年金公司、投资分红型公司、管理医疗保险组织,让各公司结合市场需求、地区差异、消费者差异进行展业。三是积极探索相互保险公司与保险合作社等新的保险公司组织形式,使人身保险市场主体多元化,创造良好的市场竞争环境。四是积极培育人身保险中介市场。目前,福建省内保险代理市场发展较快,但是经纪人、公估人等主体不是很多,中介市场不够规范又缺乏专业性。因此,一方面要整顿与规范既有的保险中介市场。另一方面要积极培育更多的中介主体,促进人身保险市场向专业化方向发展。

(四)加强监管,促使人身保险市场稳步健康发展

随着保险市场的全面对外开放,在未来几年中,福建省人身保险市场主体还将继续增多。目前,保监会的派出机构,仅在福州省会城市,且人员配备较少,尤其是熟悉保险业务、精算技术的专业人才严重缺乏,一些监管手段、措施还不完善,如对中介机构监管政策还不明确。因此,面对省内保险机构迅速发展的现状,监管力量有待进一步加强。为此,加强人身保险业监管是非常必要的。首先,进一步加强福建省保险监管队伍建设,强化对保险市场的监管,努力防范与化解保险经营风险。其次,建立可行的保险产品市场退出机制。对于不能适应市场需要且有缺陷的保险产品,应积极引导其退出市场或进行产品改进创新。再次,加强保险行业的自律作用,促进各保险公司遵循行业规范,加强同行业之间的监督、协调与合作。

[1]中国保险监督管理委员会.中国保险年鉴[M].中国保险年鉴编辑部,2002/2008.

[2]中国保监会.全国各地区保险费收入情况表[E B/O L].h t t p://w w w.c i r c.g o v.c n/w e b/s i t e 0/t a b 3061/m o d u l e 5194/p a g e 1.h t m,2009-01-22

[3]中国保监会福建监管局.福建省(不含厦门)1-12月份统计数据[E B/O L].h t t p://f u j i a n.c i r c.g o v.c n/w e b/s i t e 13/t a b 779/m o du l e 1795/p a g e 3.h t m,2006-02-07/2009-01-25.

[4]福建省统计局.福建省2008年国民经济和社会发展统计公报[E B/O L].h t t p://w w w.s t a t s-f j.g o v.c n/t j g b/0200902270086.h t m,2009-02-27

[5]国家统计局.中华人民共和国2008年国民经济和社会发展统计公报[E B/O L].h t t p://w w w.s t a t s.g o v.c n/t j g b/n d t j g b/t 2009026-402540710.h t m,2004-02-26/2009

F842.757

A

1673-1999(2010)01-0089-03

李新光(1980-),男,湖南娄底人,经济学硕士,武夷学院(福建武夷山354300)经济与数学系讲师,从事保险,理论经济学方向的研究与教学。

2009-07-25

猜你喜欢

星星·散文诗(2020年13期)2020-12-30

星星·诗歌原创(2020年5期)2020-07-06

上海保险年鉴(2020年0期)2020-03-15

中国外汇(2019年10期)2019-08-27

妇女生活(2019年6期)2019-06-26

上海商业(2018年6期)2018-07-05

商周刊(2017年8期)2017-08-22

财经界(学术版)(2017年1期)2017-03-28

法制博览(2017年34期)2017-01-27

湖南行政学院学报(2016年1期)2016-12-01