国际碳金融市场的发展特征及其对我国的启示

2010-12-21 01:55费方域

中国科技论坛 2010年12期

骆 华,费方域

(上海交通大学安泰经济管理学院,上海 200025)

国际碳金融市场的发展特征及其对我国的启示

骆 华,费方域

(上海交通大学安泰经济管理学院,上海 200025)

目前国际碳金融市场已基本形成,呈现出持续发展的态势,并日益成为推动低碳经济发展的重要力量。本文介绍了国际碳金融市场的产生及其市场结构,分析了当前碳金融市场的发展特征,并分析国际碳市场对我国的影响,提出我国今后碳金融发展的要点。

碳金融;温室气体减排;碳市场交易机制

碳金融真正产生的源头是1997年的《联合国气候变化框架公约》下的《京都协议书》。虽然《京都协议书》还存在许多争议,而且像美国这样的排放大国单方面退出该协议,但到目前来看《京都协议书》在形成并推动全球性碳交易市场发展上具有里程碑的重要作用。虽然在一定程度上受到全球金融危机的冲击,当前的碳交易市场呈现出欣欣向荣的发展态势,碳金融市场体系也在逐渐成长,同时还衍生出碳现货、碳期货、期权和掉期等金融产品,因此,深入研究和分析国际碳金融市场和发展现状,将会给我国碳金融体系的建设和发展带来许多的启示。

1 当前国际碳金融发展现状及其特征

1.1 碳金融的产生及其市场结构

1992年,150多个国家制定《联合国气候变化框架公约》,并于1994年开始生效,同年试验性地开展了温室气体交易计划,明确到2050年全球温室气体排放减少50%的目标。1997年12月,149个国家和地区在联合国气候变化框架公约下制定了温室气体的全球性制度框架《京都协议书》,同时提出三种灵活的减排机制:联合履行机制,国际排放权交易和清洁发展机制。联合履行机制是苏联和东欧转型国家与发达国家(附件Ⅰ国家)之间交易和转让的减排单位(ERU),属于项目交易;国际排放权交易也是发达国家之间的配额排放单位(AAU)的交易。清洁发展机制是发达国家 (附录Ⅰ国家)国家向发展中国家(非附录Ⅰ国家)进行减排项目或技术项目投资,或者是直接购买的方式获得核证减排单位(CER)。

《京都协议书》颁布以后,许多国家、地区、国际组织和企业为碳交易市场的建立开展一系列的准备工作。2005年协议正式生效后,越来越多的国家和地区参与碳金融市场体系的建设,其中发展最迅速的是欧盟的排放交易市场体系,其他还有美国的芝加哥气候交易所,以及美国区域减排计划、澳大利亚的新南威尔士减排计划,澳大利亚气候交易所、澳大得亚能源交易所;印度两个气候交易所,包括印度多种商品交易所、印度国家商品及衍生品交易所;加拿大蒙特利尔交易所等;还有许多金融机构也从事碳金融业务,包括爱尔兰银行、荷兰银行、比利时的富通银行、巴克利银行等积极参与者碳市场,开展碳减排计划的组合与融资,参与碳交易与结算等业务。

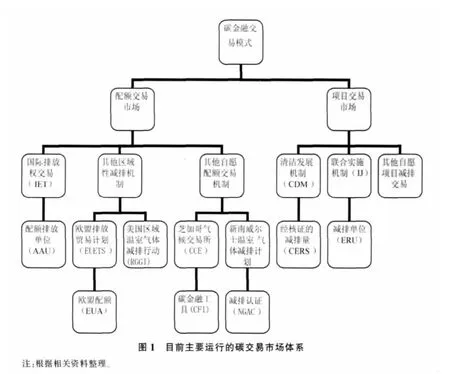

到目前,碳交易的形式丰富多样,随着参与的国家与区域的增加,其交易模式与交易产品也呈现出多样化的趋势。但总的来说,当前的碳金融交易体系可以根据交易的内容分为基于配额交易的市场和基于项目交易的市场(见图1)。

基于配额交易的市场。在这种市场体系下,碳资产是配额(Allowance),其机制是温室气体的“限额-交易制度”(Cap and Trade),通过制定一定的总量(Cap),在一定的减排目标下,管理者统一确定、分配和拍买排放配额,由参与者根据自身的需要对多余或需要的配额进行交易。由于温室气体排放权成为一种配额进行分配,对排放权的数量规制,产生供给的稀缺性,就形成对配额的需求,从而使碳排放权具有价值,可以在市场上产生一定价格进行交易,而且在这个机制下可以使企业根据市场价格来对比减排成本,努力寻找成本更低的减排方式,使温室气体的排放产生的外部效应内部化。目前这种形式的交易主要有:《京都协议书》下的国际排放权交易(IET)下的配额排放单位(AAU);2005年1月开始实施的欧盟排放交易体系(EU ETS)下的欧盟配额(EUA);2008年开始投入运行的由美国东北部和中大西洋各洲组成的区域温室气体减排行动(RGGI);以及其他的自愿减排机制,包括芝加哥气候交易所(CCE)推出的CFI碳金融创新工具,新南威尔士温室气体减排计划下的减排认证(NGAC)。

基于项目的交易市场。碳资产是补偿(Offset)或者碳信用(Carbon Credit),其机制是排放的基线与信用机制(Baseline and Credit)。由买者向可证减排温室气体的项目购买减排额,这是通过管理机构认证低于基准排放水平的项目,获得减排单位后向受排放配额限制的国家或企业出售。每个新项目都可能产生更多的碳信用额,这些碳信用额可以出售给买家,使其通过这些碳信用额来履行其减排目标。目前基于项目交易的市场主要有:《京都协议书》下的清洁发展机制(CDM)和联合履行机制(JI),这两种机制分别产生核证减排量(CER)和减排单位(ERU);其他还有京都机制外的场外交易商,需要经过指定经营实体(DOE)认证,并按照各个俱乐部的规则进行项目的交易。

1.2 国际碳金融市场发展现状及特征

根据2005年以来全球碳金融市场交易情况来看,呈现出以下的发展特点。

第一,全球碳交易市场整体呈持续增长的态势。全球碳交易市场迅速发展非常迅速,据联合国和世界银行预测,全球碳交易市场2008—2012年间的市场交易量每年可达600亿美元,到2012年全球碳交易量将达到1500亿美元,但是根据近几全球碳市场实际交易量来看,已远远超出了预期。《京都协议书》是2005年正式生效,2004年前就开始有碳交易活动,2005年后碳市场发展迅速,市场日趋成熟和规范,2005年国际碳金融市场交易总额约为109.90亿美元,2006年312.35亿美元,比上年增长29.44%,2007年630.07亿美元,比上年增长101.72%,2008年1263.45亿美元,比上年增长100.53%,2009年达到1360亿,比上年增长7.64%。2005年碳交易量是7.05亿吨,2006年为 17.45亿吨,比上年增长147.52%,2007年为29.84亿吨,比上年增长71%,2008年达到48.11亿吨,比上年增长61.23%(见图2)。

2004年底以来全球碳价格总体呈上升的趋势,从2004年底每吨CO2当量不到10欧元,到2008年1月上升到29.38欧元,但是由于全球金融危机,2009年3月下降到7.5欧元。2009年,由于全球经济衰退以及燃气价格下降,全球碳交易增长趋缓,仅以欧盟碳排放交易体系而言,2009年企业温室排放气体排放总量是18.73亿吨,低于欧盟温室气体交易许可排放量19.67亿吨,同比下降11.6%,交易价格在13.5欧元/吨。虽然由于全球金融危机的影响,2008年和2009年间全球碳价格出现短期波动,从长期来看,全球碳市场主要还是受国际气候制度、能源市场及经济增长等因素的影响。

图2 2005年至2008年全球碳交易量及交易额趋势图

第二,从市场结构上看,碳市场交易主要集中在两大领域:欧盟排放权交易市场和清洁发展机制。欧盟排放市场占的比例最大。2008年,欧盟碳交易量是30.93亿吨CO2,碳当量占当年的64.23%,碳交易额919.1亿美元,占全部的碳交易额的72.75%。欧盟的排列放权交易市场是《京都协议书》下基于配额的交易体系,是目前全球最大的碳交易市场。

第三,碳金融的金融衍生品发展迅速。特别是CDM的二级市场,主要交易的金融衍生品有期货、期权和掉期等,碳期权交易合约是以碳期货合约作为基础资产。2005年,清洁发展二级市场交易量只有0.10亿吨,交易额只有2.21亿美元,2006年交易量0.25亿吨,交易额4.45亿美元;2007年交易量2.4亿吨,交易额54.51亿美元;2008年交易量10.72亿吨,交易额262.77亿美元。

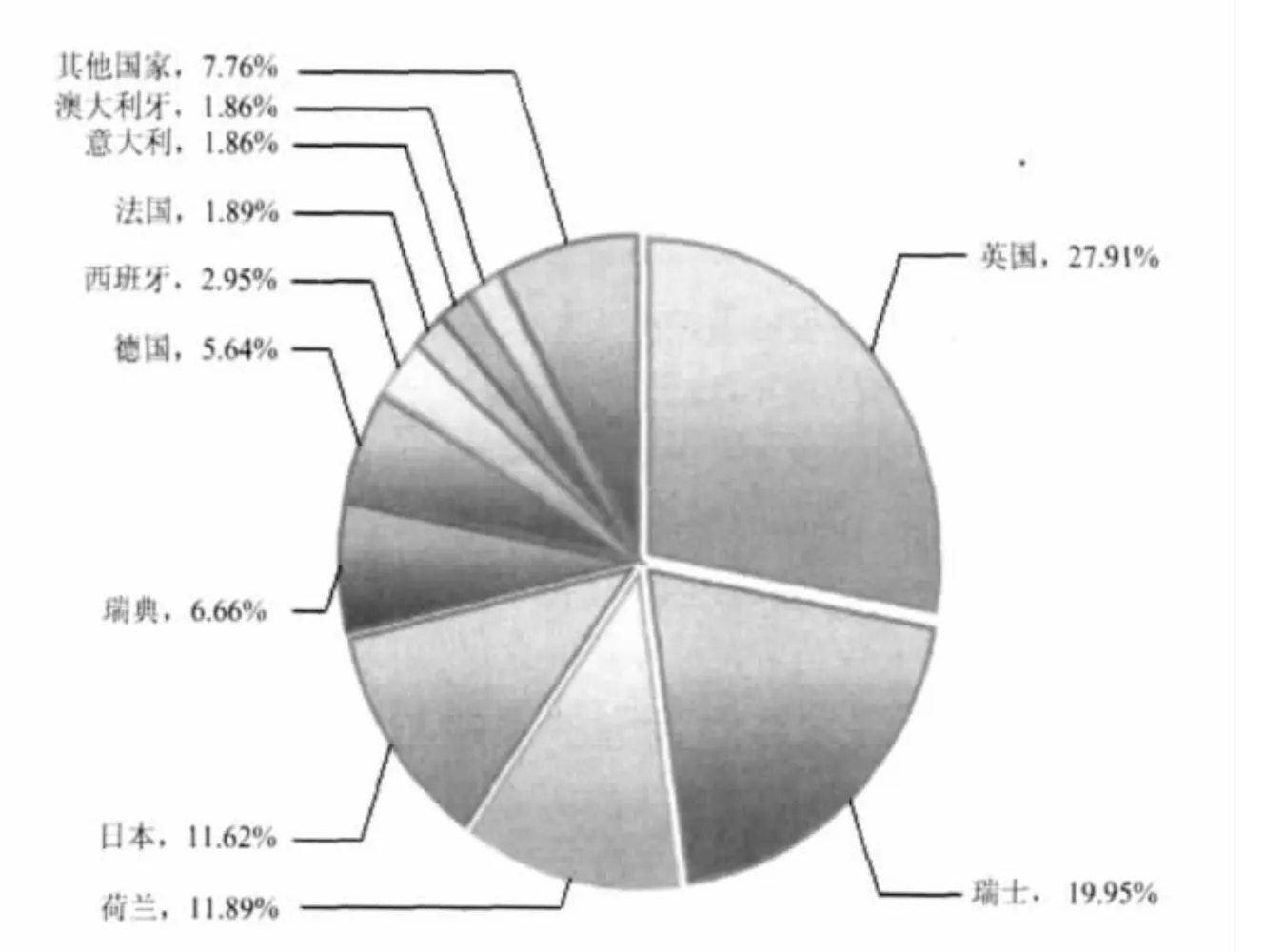

第四,CDM项目供需双方的区域分布也主要集中在英国、瑞士和中国、印度等国家。从CDM项目颁布区域结构上来看,CDM项目的投资方主要来自于参与《京都协议书》的发达国家的购买计划、多边/私人基金、能源公司、咨询开发商及金融机构等。CDM的投资方通过购买CDM项目产生的经核减排额(CER)来达到履行本国或本企业的减排承诺,还有一部分是用于CDM二级市场交易获利,这些国家主要有英国及北爱尔兰地区,截至2010年5月21日,该地区的CDM项目就达到737项,占全部的比重是27.91%,其次是瑞士,达到527项,比重是19.95%,荷兰和日本的项目也较多,分别达到314项和307项,比重分别是11.89%和11.62%(见图3)。

表1 2006—2008年全球碳交易量和碳交易额一览表

从《2009年碳交易市场现状与趋势报告》(世界银行)来看,2008年,CDM机制和JI机制的主要买家集中在欧盟,排名前位的买家是英国(39%),欧洲波罗的海的国家(17%),其他欧洲国家(16%),意大利(9%),其他国家(8%),2007年日本还名列于第二次,占11%,但2008年日本投资项目下降,只占5%,列第六位。

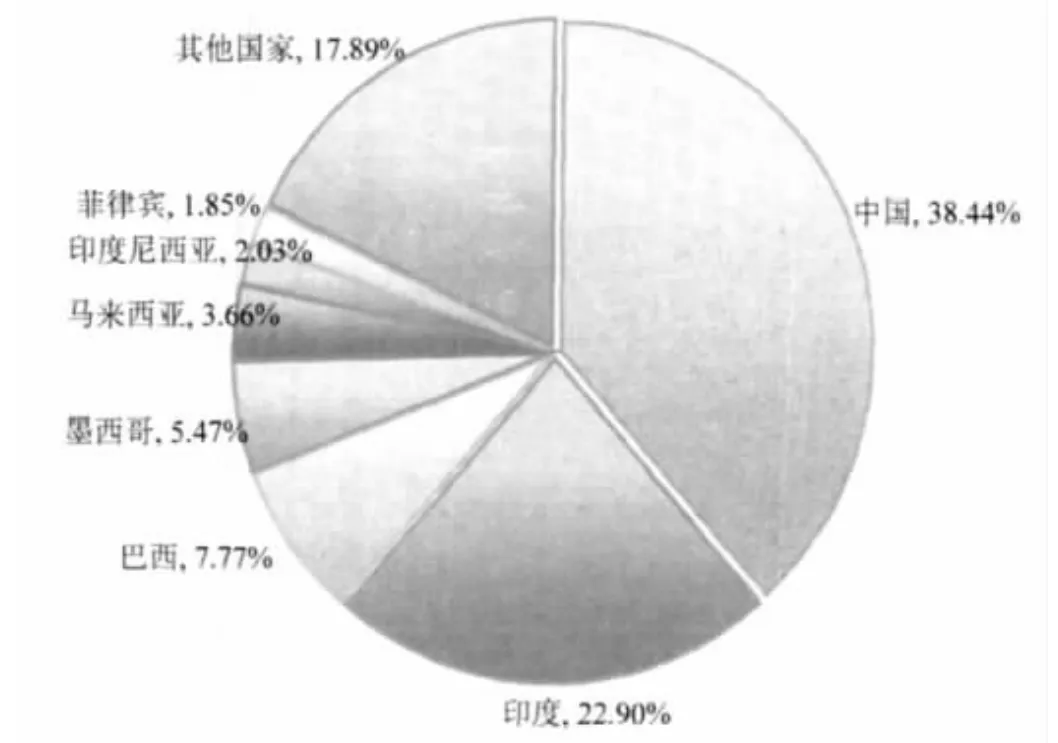

CDM项目市场的供给方主要是发展中国家,两个发展中国家的大国——中国和印度所占的比重最大,在截止到2010年5月21日已注册的 2214项CDM项目中,这两个国家所占比重超过60%,其中,中国已获准注册的CDM项目是数是851项,比重是38.44%,印度是507项,比重是22.9%,巴西和墨西哥分别占到7.77%和5.47%。

图3 附件Ⅰ和非附件Ⅰ国家投资CDM的项目比率(截至2010年5月1日)

在CDM项目市场中中国仍是最大的供应国,我国减排成本低,以煤炭为主的能源结构及能源利用效率低,形成最大的碳资源减排资源,同时由于我国的外商投资环境良好和基础设施建设完善,使我国碳市场具有强大吸引力,成为CDM的最大供应国。截至2010年4月14日国家发展改革委批准的全部CDM项目是2496项,5月21日,中国已获准注册的CDM项目是数是851项,比重是38.44%,相应的预计年减排量占全球的59.69%,这些项目涉及风力发电、生物质能、水电、工业节能、垃圾填埋、回收利用甲烷和煤层气等。据世界银行预测我国每年的碳交易量在2008—2012年间将超过2亿吨。

图4 项目东道国已注册的CDM项目比率(截至2010年5月21日)

综上所述,《京都议定书》生效以后,经过近几年的发展,碳交易规模持续扩大,交易制度不断完善,越来越多的国家和地区参与其中,发达国家普遍重视低碳经济,并以此作为经济增长模式的发展战略,以中国和印度为首的发展中国家也积极投入低碳经济,作为其转变经济增长方式的重要途径。碳市场竞争激烈,美国和欧盟积极争夺碳交易的定价权,试图通过掌握碳排放权的控制权,获得全球气候谈判新秩序的主导权,树立和巩固全球金融中心的地位。碳金融市场基本涵盖碳排放配额交易、直接投融资、银行信贷以及期权与期货的衍生产品,国际碳金融市场基本形成,并且保持着持续发展的趋势。

2 国际碳金融发展对我国的影响与启示

就目前来说,我国拥有巨大的碳排放市场,可提供的碳减排量已占到全球市场的三分之一左右,仅次于美国居全球第二。但是,我国的碳金融市场体系还处于起步阶段,与国际碳金融市场相比存在很大差距,存在着碳金融体系不健全、碳交易制度不完善、碳金融中介市场发展滞后、企业及金融界对碳金融认识不足等问题。在碳金融市场体系建设方面,我国碳金融的业务主要集中在 “绿色信贷”业务和CDM业务,没有建立起属于我国的碳交易规则,企业在国际碳交易的议价能力低。虽然,中国是CER的最大供应国,但是在碳交易市场中,中国只是提供附加值低的碳资源,由于尚未建立自己的交易规则,长期以来没有定价权,减排价格一直被发达国家压得很低,在国际市场竞争中处于不利地位,中国企业低附加值的CER供应给国际市场,发达国家的金融和投资机构在对其倒买过程中获取高额的利润。

我国要建立一个完善成熟的碳金融市场,仍需要时间和努力。无论2012年后京都协议会做怎样的调整,我国减排成本低,具有最大的碳资源减排市场,碳市场都会具有强大发展潜力,因此大力发展低碳经济,加快碳金融市场体系的建设,通过发展低碳经济和新能源,形成推动我国发展的第四次浪潮。今后我国碳金融发展的重点将会有4个方面。

2.1 建立完善我国碳交易市场体系

借鉴国际上可行的碳交易机制,例如美国的自愿减排交易市场和欧洲的配额交易机制,完善和建立我国碳排放配额和碳交易市场。主要做好以下三项:首先要建立适合我国碳交易制度,确定全国的温室气体排放目标,在制定“十二五”规划目标时充分考虑碳排放目标的制定,将目标和配额分配到电力、钢铁、有色、能源、建材、化工等行业的企业,明确减排的额度,确定碳排放标准,制定碳减排实施认证办法,包括对企业碳减排认证方式、条件、程序,以及可行的技术等。第二,确定碳排放交易路线图。碳排放交易市场的培育建设可以分几步走,第一阶段是试点阶段,可以选择部分城市和电力、钢铁、有色、能源、建材、化工等行业的重点企业进行试点;第二阶段,自愿减排阶段,可以由高能耗的重点工业企业提出自愿减排的目标;第三阶段,强制减排阶段,对纳入减排企业进行强制减排;第四阶段,总量管理,开展拍卖与市场交易。第三,建立完善碳交易平台。建立全国统一的碳交易平台,为碳交易的市场提供充分的供求信息,公平合理定价,降低交易成本。目前,我国已有碳交易所有北京环境交易所、上海环境能源交易所和天津排放权交易所,成都、深圳、武汉等地也在积极筹备建立碳交易所。北京环境交易所开发研究并启用我国的首个自愿减排标准——熊猫标准,规定了自愿减排的流程、评定机构、检测标准、规则限定等内容。

2.2 努力建立多层次碳金融市场体系

我国应围绕碳交易市场为基础,构建包括碳基金、银行信贷、风险投资、碳保险、碳证券以及一系列金融创新工具为支撑的多层次、多元化的碳金融体系。把碳金融纳入低碳经济发展战略的规划,建立我国的碳交易制度,建立和完善碳风险评价标准,开展碳期货、碳证券、碳基金、碳掉期交易等多种碳金融衍生金融创新产品,努力改变我国在全球碳交易市场价值链中处于低端位置的不利因素,推进人民币成为碳交易计价的主要结算货币,积极维护我国在气候谈判中的应有权利,争取在碳交易控制权和碳定价权方面获得应有的权利。

2.3 积极培育碳金融中介服务体系

围绕碳金融项目咨询、新能源开发、碳储存技术开发、CDM项目评估、碳金融投资风险等发展碳金融中介服务,按照国际碳金融评估的共同准则包括赤道原则、责任投资原则等公正评估碳金融项目,探索排放权交易、气候保险、碳证券、碳风险投资等业务项目,强化商业银行碳金融业务风险管理,建立广泛的碳金融业务的监管体系,对产品的投资开发能力、风险控制能力、实施能力、交易能力有全面的可行性分析。

2.4 完善碳金融公共政策体系及激励机制

建立完善碳金融市场体系政策法规体系,目前国家发改委正在研究制订 《关于发展低碳经济的指导意见》,并根据意见要求将开展低碳经济试点示范,建立碳排放强度考核制度,并在特定区域或行业尝试性地开展碳排放交易。中央银行和银监会也应制定相应的鼓励碳减排、节能降耗、新能源发展的政策意见,增加对节能减排、新能源等领域的授信投放,运用信贷手段控制高耗能、高污染行业授信,创新碳权质押担保,支持CDM项目发展。我国也拟开征碳税,日前,国家发改委和财政部课题组完成的“中国碳税税制框架设计”专题,该报告建议“十二五”期间征收碳税,因此,要探索碳金融市场体系建立和开征碳税的关系,要协调好碳税、碳市场和碳减排激励机制之间的关系,建立健全相应的法律法规体系,共同促进低碳经济的发展,推进我国碳金融市场体系的建设。

[1]曾刚,万志宏.国际碳金融市场:现状、问题与前景[J].国际金融研究,2009,(10).

[2]国务院发展研究中心课题组.全球温室气体减排:理论框架和解决方案[J].经济研究,2009,(3).

[3]任卫峰.低碳经济与环境金融创新[J].上海经济研究,2008,(3).

[4]吴玉宇.我国碳金融发展及碳金融机制创新策略[J].上海金融,2009,(10).

[5]Karan Capoor,Philippe Ambrosi.State and Trends of the Carbon Market[R].World Bank Group,D.C.Washington,2005,2006, 2007,2008,2009.

[6]Stern,N.The Economics of Climate Change:The Stern Review[M].Cambridge:Cambridge University Press,2007.

The Characteristics of International Carbon Financial Market Development and Their Inspiration to China

Luo Hua,Fei Fangyu

(Antai College of Economics and Management,Shanghai Jiaotong University,Shanghai 200025,China)

Now the international carbon financial market has basically formed.It is showing continuous development trend,and day after day it become the important force promoting the development of Low-carbon economy.This paper introduces current situation of international carbon finance market and its structure,analyzes the characteristics of carbon market development,and analyzes the influence of international carbon market on China.The paper puts forward the main point of the development of carbon finance of China.

carbon financial;gas emissions reduction;the trade mechanism of carbon

科技部“十二五”重大专题“科技资源优化配置与高效利用”。

2010-06-13

骆华(1972-),女,布依族,贵州安顺人,上海交通大学在读产业经济学博士研究生,云南省工业与信息化委员会经济师;研究方向:产业经济学。

F205

A

(责任编辑 迟凤玲)

猜你喜欢

英语文摘(2022年12期)2022-12-30

英语文摘(2022年6期)2022-07-23

英语文摘(2021年10期)2021-11-22

新疆钢铁(2021年1期)2021-10-14

当代水产(2021年5期)2021-07-21

当代水产(2019年5期)2019-07-25

资源节约与环保(2018年1期)2018-02-08

中国商界(2017年4期)2017-05-17

市场周刊(2017年1期)2017-02-28

中国工程咨询(2016年5期)2016-02-14