法定存款准备金率调整对商业银行流动性的影响

2011-08-27 06:02薛红红赵雅雯

财经理论研究 2011年6期

刘 晓,薛红红,赵雅雯

(河北经贸大学 金融学院,河北 石家庄 050061)

近年来,我国经济持续快速增长,信贷规模急剧扩大,商业银行的流动性过剩问题日益突出,银行的日常经营压力不断提高。为了抑制过度的信贷投放,在货币政策工具上,中国人民银行屡次提高存款准备金率,商业银行的可用资金比率减少,其流动性受到直接影响。因此,商业银行要不断调整它的资产结构和经营来应对法定存款准备金率频繁上调带来的流动性趋紧的问题。

一、近年我国调整法定存款准备金率的情况及原因

(一)近年我国法定存款准备金率的调整情况

通过观察1985年以来法定存款准备金率历次调整过程,发现从2007年开始法定存款准备金率的调整尤其频繁,到目前为止已经调整了31次,累积提高幅度13个百分点。其中2007年调整了10次,共上调了5.5个百分点;2008年调整了9次,由于金融危机的冲击,在2008年后半年我国实施适当宽松的货币政策,不断下调存款准备金率,但由于前半年紧缩的力度还很大,总体上全年的法定存款准备金率由14.5%调整到15.5%;2009年经济发展过热的情况有所缓解,央行在当年未对存款准备金率进行调整;但是从2010年至2011年7月份,央行又先后进行了12次调整,2011年上半年几乎是每月一调,可见调整的频繁性。到目前为止,大型金融机构的存款准备金率高达21.5%,中小金融机构为18%,创历史新高(1984年除外)。

(二)我国法定存款准备金率频繁调整的原因

我国存款准备金率的调整与货币政策操作所面临的流动性密切相关。频繁调整法定存款准备金率的原因可以归纳为以下几点。

1.国际收支双顺差

当前,我国经常项目和资本项目持续双顺差,国际收支不平衡的矛盾依然突出。2011年上半年,我国国际收支总顺差2717亿美元,其中,经常项目顺差878亿美元,资本和金融项目顺差1839亿美元,国际收支交易引起外汇储备增加2810亿美元。同时我国也面临着人民币升值的压力,大量外汇流入中国,中央银行通过外汇占款渠道被动地向银行体系投放了大量基础货币,导致我国银行体系存在着持续性的、不断积累的流动性过剩。提高存款准备金率是中央银行回收流动性的有效操作工具。

2.信贷投放的扩张

为了应对金融危机,2007年我国实施了4万亿的刺激经济计划,从2007年以来我国的新增信贷投放高速增长。2008年新增贷款4.8万亿,同比增长33%;2009年为9.6万亿;2010年新增贷款额有所下降,为7.9万亿;2011年截止到9月份新增贷款累计为5.7万亿,同比下降9.7%,但是与2005年之前的新增贷款一直在2万亿以下相比,规模仍然很大。新增贷款量的快速增加与流动性过剩直接相关,同时也刺激着经济运行和投资的进一步提高。为了防范这些情形的加重,必须收紧资金供给,所以法定存款准备金率不断提高。

3.CPI不断上升的压力

根据国家统计局公布的数据,从2010年开始居民消费物价指数一直居高不下,中国通货膨胀的压力迅速上升。2010年全国CPI比上年上涨了3.3%;2011年7月份CPI同比增加了6.5%。再加上通货膨胀的预期,央行不得不出台紧缩的货币政策来缓解通胀的压力。

4.其他货币政策工具效果受限

在我国当前特定的货币金融环境下,存款准备金这种货币政策工具与其他工具相比具有不可替代的优势。第一,央行票据发行成本高于存款准备金调整成本。第二,我国利率还未完全市场化,利率缺乏弹性,使得其他货币政策工具的效果欠佳。第三,央行在再贴现业务中始终处于被动地位。因此,在依靠其他工具不能有效地控制基础货币的投放时,只有通过调整存款准备金率来调控货币供应量。

二、法定存款准备金率调整对商业银行流动性的影响

(一)提高法定存款准备金率将直接减少商业银行的信贷资金

法定存款准备金率的调整直接影响到商业银行的经营与发展。中央银行上调法定存款准备金率,商业银行必须将可用资金的一部分来上缴中央银行,直接减少了商业银行的可贷资金数额。另外,法定存款准备金率的提高使得货币乘数变小,降低了商业银行信用创造能力。根据央行2011年第二季度货币政策执行报告显示,6月末,金融机构超额准备金率为0.8%,已经逼近临界点,商业银行将超额准备金转化为法定存款准备金的能力有限。并且比率越高,商业银行缴存的准备金越多,使得商业银行冻结资金的增加,这就有可能引起商业银行的流动性趋紧。

(二)存款准备金率的调整对不同类型的商业银行来说,所受的流动性影响程度不同

1.中小商业银行所受影响较大

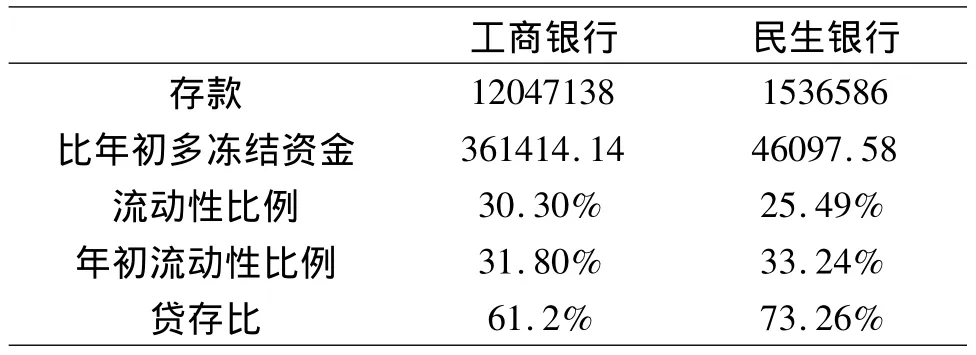

虽然目前对大型金融机构和中小型金融机构实行差别存款准备金率,大型商业银行的存款准备金率要高于中小型商业银行,但是对于大型商业银行来说,因其规模巨大,调度资金的能力强,一定范围内的存款准备金率的调整对其的影响要比对中小商业银行的影响小得多。随着2011年上半年六次提高存款准备金率,各银行的流动性缺口也开始显现。工商银行作为我国资产规模最大的商业银行,虽然存款准备金率已达到21.5%的高位,但是其可调动的资金多、余地大,上半年流动性比率虽然较年初有所下降,但是仍达到30.3%;而作为中小商业银行代表的民生银行,在法定存款准备金率连续提高的背景下,上半年民生银行的流动性比率为25.49%,较上年末下降幅度高达7.75%。且已逼近监管红线,民生银行面临着很大的流动性压力。

虽然大型商业银行对存款准备金率的提高所受的影响较小,但是并不是没有影响。高频的调整会对商业银行的流动性带来累积效应,从建行公布的2011年中报来看,截止到2011年6月30日,建行集团各期限累计缺口7386.76亿元,较上年末增加了377.71亿元,流动性比例下降了近1个百分点。如果商业银行不重视流动性管理,很有可能会陷入流动性管理的危机。

2.对非上市银行影响较大

上市银行管理流动性的手段要比非上市银行多,上市银行可以通过资本市场融资,首次公开发行股票后还可以享受到后续融资的好处,比如说通过配股、增发、回购等方式弥补流动性的困难。而非上市银行存款规模小、融资需求又很大、资金调度余地小、融资渠道狭窄。一般只能通过银行间资金拆借市场以高息拆入资金。一些地方银行甚至通过民间借贷的形式筹集资金。所以说面对屡次上调法定存款准备金率,相比较上市银行,非上市银行更容易出现流动性危机。

3.对贷存比高的商业银行影响较大

贷存比是商业银行贷款占存款的比例,贷存比越高使得银行抵御风险的能力越低,易引起商业银行流动性危机。在各种金融资产中,因为贷款有期限限制,所以相对于证券、票据等资产其流动性要小得多,商业银行调度资金的弹性很小。例如从表1中可以看出,民生银行贷存比要比工商银行高出十多个百分点,接近75%的监管红线。因此,贷存比越高的商业银行,所受的流动性影响程度越大。

表1 2011年上半年存款准备金率上调对规模不同的银行的流动性影响 单位:百万元

4.不良资产占比高的商业银行受影响较大

不良贷款不仅影响商业银行的经营业绩和运行质量,而且由于不良贷款面临回收的压力,变现能力很差,导致其流动性很差。一般情况下,不良贷款率低的银行,资金流动性强,可用资金较多;而不良贷款率高的银行,可用资金较少。提高存款准备金率意味着商业银行可用资金的减少,显然,不良资产比率较高的银行受影响较大,而对资产质量好的银行来说,由于其资产流动性较强,随时可以变现,所以调高准备金率对其头寸不会产生很大的影响,从而抵抗流动性的危机能力也就相对较强。

三、商业银行的应对策略

(一)对商业银行的资产结构进行调整,提高资产的流动性

1.调整信贷资产。一是提高信贷资产质量,充分完善审贷、放贷、贷后管理等业务流程,建立有效的公司治理机制,对流动性风险形成硬性的约束。二是在综合考虑信贷风险的情况下,开发新的信贷业务品种,调整信贷资产周期,增强信贷资产组合的灵活性。三是有针对性地进行结构调控。控制高污染、高耗能产业的贷款,增加对低耗能产业的贷款,通过缩短贷款期限、增加抵押条件的方式来降低潜在的风险。

2.利用货币市场工具,推进资产结构多样化,提高资产的流动性。一方面大力发展票据贴现、回购业务,增加流动性票据在资产中的比重,提高资金的运作效率,增强资产流动性;另一方面,适时地增加债券、外币资产、中央银行票据等流动性较好的非信贷资产比重,并且要保持合理的债券资产期限结构;另外还可以推出适合客户的理财计划与其他的创新产品,增加非信贷资产的收益,实现银行的持续盈利。

(二)改变经营观念,大力发展中间业务

虽然我国商业银行目前中间业务占比不断提升,但是与国外银行相比仍有很大差距,商业银行应该充分考虑到法定存款准备金率的调整对其流动性影响的实际情况,积极改变经营观念,开拓中间业务领域,开展各种中介业务以及手续费业务,不断提高中间业务创造利润的能力,增强银行的盈利能力,更好地应对法定存款准备金率的调整给其流动性带来的影响。

(三)对于中小银行以及非上市银行,要扩大资金来源,实现经营资金来源多元化

一方面中小银行应适当提高超额准备金的比重,缓解法定存款准备金率调整时一部分流动性压力;另一方面,应该多渠道融通资金。不仅要从对公、零售等方面扩大资金的来源,增强实力,还要积极开辟新的融资方式。例如积极争取上市吸引充足的资金、发行比较稳定的商业银行债券等等。同时还可以积极吸收同业存款,加强银行间资金拆借市场的营销,降低拆借的成本。通过各种方式提高本行的流动性。

(四)建立完善的内部控制制度,防范经营风险

金融机构的内控是一种自律过程,商业银行要根据自己的情况改善流动性管理。加强流动性的度量与预测、日常资金供求分析、流动性授权与调整、定期进行流动性管理评价等流程的管理。同时建立一整套科学合理的内部核查与稽核制度及时发现经营过程中出现的风险和问题。在银行内部,各商业银行在符合监管要求前提下,应根据自身特点设立一系列流动性风险指标用于内部管理,从而在存款准备金率调整的情形下防范各类风险,更好地实现商业银行的稳健经营和利润的持续增长。

[1]陆岷峰,高攀.我国近十年存款准备金率调控的回顾与展望——基于阶段性视角的分析[J].财经科学,2011,(4).

[2]张迎春.频提法定存款准备金率对商业银行流动性及资产结构的影响[J].西南金融,2008,(10).

[3]孙昱.对今年准备金政策的回归分析展望[J].财税金融,2010,(5).

[4]李洋.我国频繁调整存款准备金率的金融学分析[J].财经界(学术版),2011,(5).

[5]刘伟,宫舒影.存款准备金率调整的原因及效应分析[J].浙江金融,2008,(8).

猜你喜欢

理财·市场版(2021年8期)2021-09-13

小天使·四年级语数英综合(2020年6期)2020-12-16

今日农业(2020年17期)2020-12-15

股市动态分析(2020年7期)2020-04-26

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

证券法律评论(2018年0期)2018-08-31

中国环境监察(2016年5期)2016-10-24