基于谱分析的城市住宅价格周期关系研究——以武汉市为例

2011-09-26 07:47李进涛郭志涛

湖北经济学院学报 2011年5期

李进涛,郭志涛

(1.湖北工业大学 土木工程与建筑学院,湖北 武汉 430068;2.河南工业大学 土木建筑学院,河南 郑州 650224)

一、引言

房地产周期一直是房地产研究中重要的主题,其最早的研究可以追溯到20世纪20、30年代英国和美国的房地产市场周期研究[1]。作为衡量房地产市场周期的重要指标,住宅价格周期也是学者们关注的重要问题。例如,Chen等(2004)用结构性时间序列模型研究了香港、新加坡、东京和台北住宅价格的周期性特征[2]。 Kuethe和 Pede(2010)用向量自回归模型研究了美国区域性房价周期特点[3]。Huang和Tang(2011)研究了美国300多个城市住宅价格周期与住宅用地调控之间的关系[4]。

虽然对于识别住宅价格上涨、下跌循环的方法并未达成一致的意见[5],但近几年有学者尝试将频域分析技术(如谱分析)应用于测定房地产价格周期。Man和Chau(2005)用高频数据研究香港的住宅、零售物业、办公物业和工业物业市场,采用谱分析方法发现,住宅、零售物业和办公物业的真实周期分别为36、36和50个月,而工业物业的周期不明显[1]。Liow(2007)运用谱分析方法研究了英国、日本、新加坡、香港、马来西亚等5个国家或地区的不动产价格周期[6]。

在我国,用谱分析探索住宅价格周期的研究不多。谢娜和张红(2008)选择了全国整体居民住宅用地、高档住宅用地、普通住宅用地3个交易价格指标,运用单因素谱分析方法研究了1998~2007年中国住宅用地交易价格的变化规律[7]。但谱分析较多地被国内学者用来测定房地产市场周期[8][9][10]。

本文将从测定住宅价格周期入手,运用谱分析方法测定增量与存量住宅市场价格周期,分析住宅价格的动态变化规律,并探索两类住宅价格变化的关系。

二、研究方法及数据来源

(一)研究方法

谱分析法是分析经济周期规律的有效工具之一。相对于其他研究时间序列周期波动的方法,谱分析具有时域方法无法企及的优势[11]。其原理是将经济变量时间序列视为相互独立、频率不同的分量的叠加,运用傅立叶变换将不同频率分量分解出来,用谱密度函数主、次频率分量,进而确定经济变量的周期长度[12]。

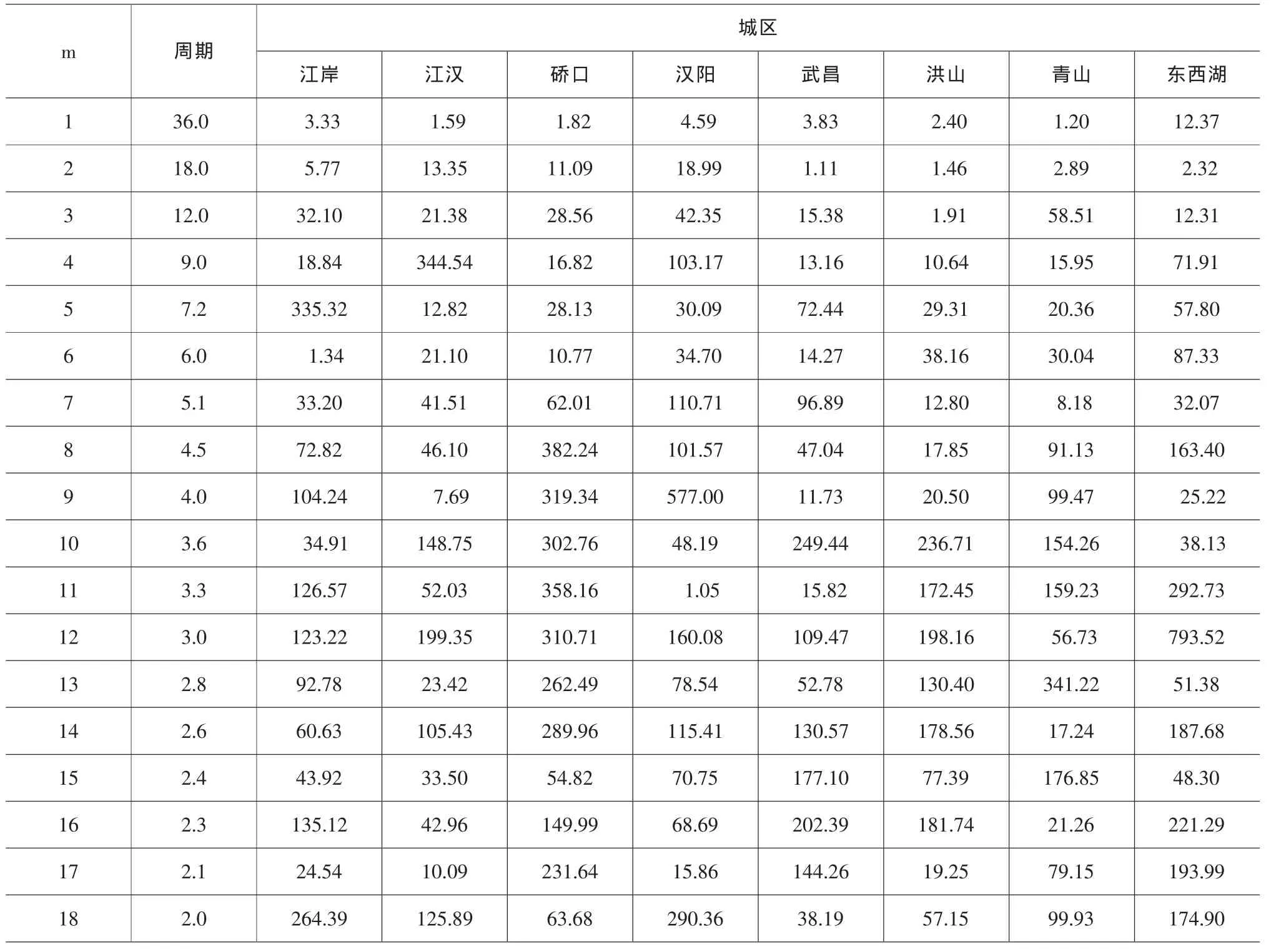

表1 增量住宅价格谱密度值

对于一个平稳时间序列 Yt(t=1,2,…,N),用傅立叶级数展开:

式(1)中,t=1,2,…,N,为时间指数;N 为时间序列样本容量,且 N=2n;m=1,2,…,n;样本容量的倒数为频率1/N;m/N为以1/N频率为基波的第m次谐波;εt为随机扰动项。由最小二乘法得到方程(1)的系数,则系数和Yt的谱密度可写为:

Yt的周期长度为:

(二)数据来源

本文采用的数据是2002Q1~2011Q2武汉市8个城区(包括江岸、江汉、硚口、汉阳、武昌、洪山、青山、东西湖)增量及存量住宅销售价格的季度数据,数据来源于武房指数系统。实证分析中,取住宅价格的环比增长率。

三、实证结果及讨论

(一)周期波动序列平稳性检验

采用HP滤波方法分别剔除增量及存量住宅价格时间序列中的随机趋势项,得到武汉市8城区增量、存量住宅价格的周期序列。采用时间序列ADF方法进行单位根检验,发现8城区增量、存量住宅价格的周期时间序列均为平稳时间序列,符合谱分析的数据平稳性条件。

(二)谱密度值计算

估计谱密度值时,为保证估计值渐进无偏和一致性,须先合理确定截断点M,及由M确定的窗函数所分辨的频率分量的个数m。若M值较小,谱密度图过于平滑;较大可能产生过多峰值的曲线。一般地,当 N<50 时,M=N/2(m=1,2,…,M)[7]。 在本实证中,M取18。

表2 存量住宅价格谱密度值

根据谱分析系数以及谱密度计算公式,计算出武汉市8个城区增量与存量住宅价格时间序列的谱密度值,结果见表1、2。

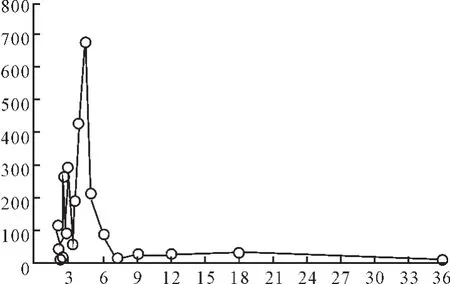

以江汉区为例,根据表1、2的计算结果,分别绘制出江汉区增量与存量住宅价格时间序列的谱密度曲线,如图1、2所示。

(三)住宅价格周期识别

从表1、2武汉市8个城区增量与存量住宅价格谱密度值及以江汉区为例的谱密度曲线可以发现,各时间序列谱密度中的谱峰非常明显,该谱峰所对应的周期即为该价格时间序列中主要谱变量的周期。为简化增量与存量住宅价格波动特点分析,仅选择8个城区住宅价格时间序列的主谱峰进行分析。表3整理出了武汉市8个城区增量与存量住宅价格时间序列的最大谱密度值及其所对应的周期。

图1 江汉区增量住宅价格的谱密度

图2 江汉区存量住宅价格的谱密度

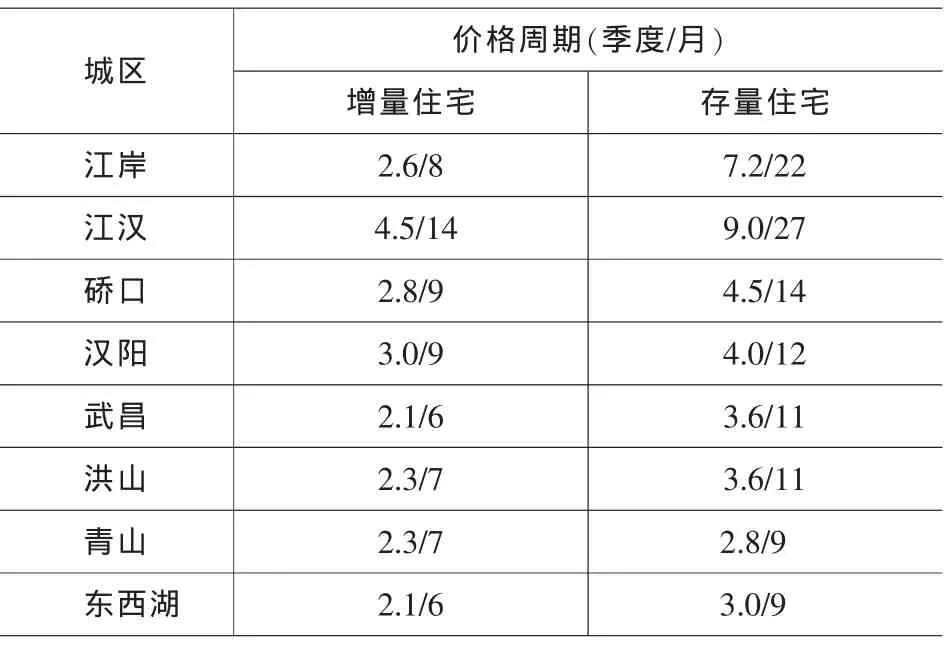

表3 武汉市8城区增量与存量住宅价格周期

从表3各城区增量与存量住宅价格的周期长度来看,各城区增量住宅价格周期为6~9个月(江汉区为14个月),周期长度较为一致,而存量住宅价格周期为9~7个月,周期长度差异比较明显。对比增量与存量住宅价格周期,发现增量住宅价格周期要短于存量住宅价格周期,表明增量住宅价格波动比存量住宅价格波动要频繁得多。

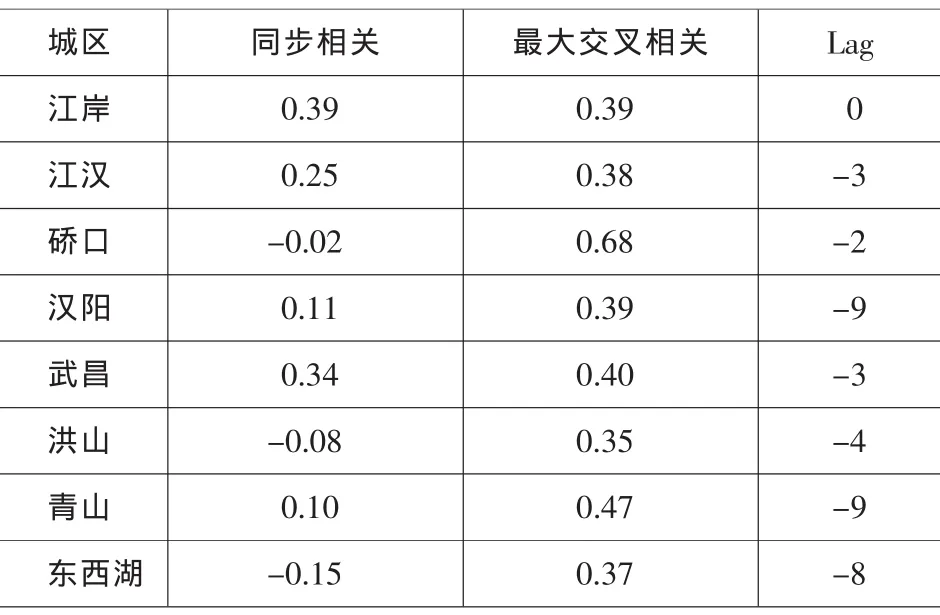

更进一步地,可以通过计算波动序列的交叉相关系数来揭示增量与存量价格的领先滞后关系。表4的交叉相关系数和滞后期是指各城区增量与存量住宅价格周期序列的最大交叉相关系数和对应滞后期。从表4中可以发现,除江岸区增量与存量住宅价格保持同步外,其他城区增量住宅价格均领先于存量住宅价格,领先2~8期,其中中心城区如江汉、硚口、武昌、洪山等领先2~4期,时间相对较短,表明这些城区存量住宅价格对增量住宅价格的变动较为敏感。

表4 增量与存量住宅价格交叉相关系数

(四)实证结果分析

实证结果发现,增量住宅价格周期要短于存量住宅价格周期,增量住宅价格波动也比存量住宅频繁,并且增量住宅价格与存量住宅价格波动保持领先或同步的关系。

在我国,住宅市场结构与国外成熟的住宅市场存在明显的差异,国外成熟的住宅市场普遍以存量为主、增量为辅。在住宅市场中增量住宅数量极少且交易量微乎其微,增量住宅价格普遍地受到存量住宅价格的影响[13][14],而我国住宅市场结构与此相反,增量住宅交易的规模高于存量住宅,价格变化频繁,出现增量住宅价格周期短、领先于存量住宅价格的现象。另外,从交易双方的心理行为看,价格波动能够反映所有影响市场的信息以及市场预期,当增量住宅市场价格领先存量住宅市场价格时,会成为存量住宅市场的领先指标,即价格波动滞后的存量市场会以增量住宅价格波动领先的情况作为其未来价格波动的预期,因此价格领先效果形成存量住宅的示范效应。

四、结论与政策含义

上述研究结果表明,武汉市8城区增量住宅价格周期普遍短于存量住宅价格周期,价格波动是增量住宅比存量住宅频繁,并且增量住宅价格与存量住宅处于领先或同步的关系。研究结果印证了国内一些学者的研究成果[14],但与国外存量住宅价格决定增量住宅价格的普遍观点刚好相反。

我国住宅市场发展时间不长,但住宅产业发展速度比较快,呈现出住宅增量占主导的市场状态,研究增量与存量住宅价格的周期及其领先-滞后关系,有益于探索我国住宅市场的内部运行规律,促进我国住宅市场的宏观调控。近年来,我国住房市场的宏观调控对住宅增量市场、存量市场都产生了明显的影响,增量住宅价格不断上涨,推动了存量住宅价格上升;二手房交易管制对存量房市场的发展也产生了抑制作用。今后政府在严控房地产投机行为的同时,需要从调整结构、增加增量住宅供应、完善存量住宅市场等途径强化市场调控。首先,利用住宅结构调整,减少增量住宅价格对存量住宅价格的影响。我国住宅市场以增存为主,对存量住宅价格产生了显著的示范作用,要通过住宅供给结构调整,增加中低价位、中小套型普通商品住宅以及保障性住宅的供应,降低增量住宅价格对存量住宅价格的影响。其次,培育和完善存量住宅市场。完善存量住宅市场,促进存量住宅参与市场竞争,抑制增量住宅价格上涨速度,促进增存量住宅市场形成良性互动。要通过简化存量住宅交易环节、降低交易税费、制定便捷的公积金及商业信贷措施、加快存量住宅交易信息平台建设等途径逐步培育和完善存量住宅市场。

:

[1]Man K F.,Chau KW.Hong Kong Property Cycle-a frequency domain analysis[R].Eleventh Pacific Rim Real Estate Society Conference.Melbourne, Australia, 2005.

[2]Chen M C, Kawaguchi Y., Patel K.An analysis of the trends and cyclical behaviours of house prices in the Asian markets[J].JournalofProperty Investment&Finance, 2004,(1):55-75.

[3]Huang H.,Tang Y.Residential land use regulation and the US housing price cycle between 2000 and 2009[R].Working Papers,University ofAlberta, Departmentof Economics,2010,(11).

[4]Kuethe T H.,Pede V O.Regional Housing Price Cycles:A Spatio-temporal Analysis Using US State-level Data[J].Regional Studies, 2011,(5): 563-574.

[5]Agnello L.,Schuknecht L.Booms and Busts in Housing Markets Determinants and Implications[R].European Central Bank Working Papers Series,2009,(7).

[6]Liow K H.Cycles and common cycles in real estate markets[J].International Journal of Managerial Finance,2007,(3):287-305.

[7]谢娜,张红.基于谱分析法的中国住宅用地交易价格周期研究[J].中国土地科学,2008,(6): 24-29.

[8]张红,谢娜.基于主成分分析与谱分析的房地产市场周期研究[J].清华大学学报(自然科学版), 2008,(9): 1404-1407.

[9]高波,赵奉军.中国住宅投资的周期波动与测度(1952-2007)[J]. 经济前沿,2009,(8):19-30.

[10]徐国祥,王芳.我国房地产市场周期波动谱分析及其实证研究[J].统计研究,2010,(10):18-24.

[11]秦宛顺,靳云汇,王明舰.经济周期波动的谱分析方法[J].数量经济技术经济研究,1996, (3):2-37.

[12]曾峣.经济周期与谱分析研究[J].贵州财经学院学报,1999,(3):43-46.

[13]Denise D.,Willian C W.Urban Economics and Real Estate Markets[M].Prentice-Hall,1996.191-225.

[14]张清勇,郑环环.住宅存量与流量价格的领先-滞后关系——以北京、上海、广州和深圳为例[J].财贸经济,2009, (5):104-110.

猜你喜欢

色谱(2022年5期)2022-04-28

当代陕西(2022年6期)2022-04-19

房地产导刊(2020年5期)2020-06-24

中学生数理化·中考版(2019年9期)2019-11-25

中国公路(2017年5期)2017-06-01

中南大学学报(自然科学版)(2016年2期)2017-01-19

数学物理学报(2016年5期)2016-08-24

电信科学(2016年9期)2016-06-15

中成药(2016年8期)2016-05-17

东西南北(2015年9期)2015-09-10