中国经济:常态化增长态势基本形成

2011-09-28 08:22□文/蔡进

资源再生 2011年2期

□文/蔡 进

中国经济:常态化增长态势基本形成

China's Economy: Basic Formation of Sustainable Development

□文/蔡 进

2010年,中国经济稳步向好的发展态势不断巩固和增强,常态化增长态势基本形成。国内需求有效释放,对经济发展拉动作用提升,出口呈现恢复性增长,经济增长的动力结构发生了积极变化,形成了市场驱动的投资、消费和出口共同拉动经济增长的良好格局。同时,结构调整取得一定成效,不符合“转变经济发展方式”要求的产业扩张受到一定抑制;区域经济协调性也有所提高。

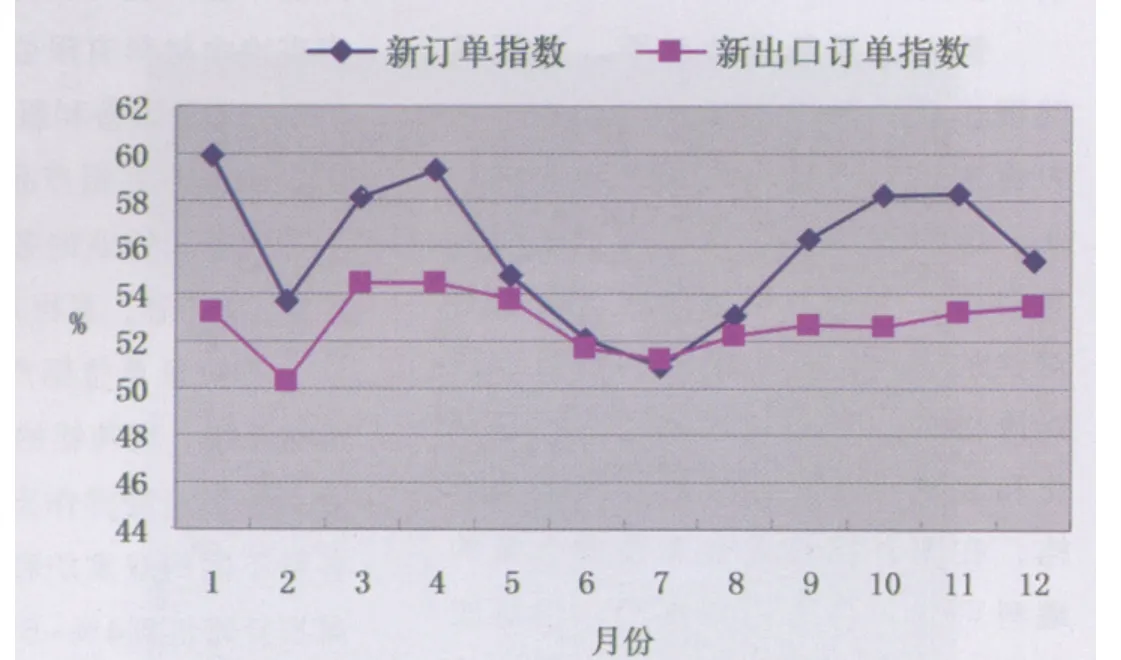

图2 2010年中国制造业新订单指数和新出口订单指数走势图

一、2010年经济形势回顾

从PMI指数来看,2010年全年经济发展呈现以下特点:

1. 增长由快转稳

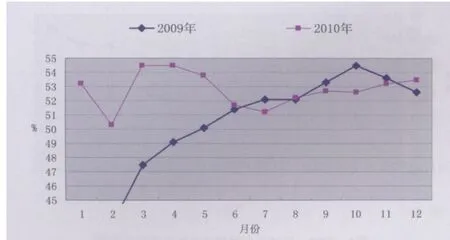

图1 2009~2010年中国制造业PMI走势图

从PMI指数来看,2010年我国经济发展呈现“前高后低”。上半年持续回升,平均水平达到54.1%,高出2009年同期3个百分点。说明国家自2009年以来保增长的刺激政策继续发挥作用,经济持续回升。PMI下半年有所回调,平均值为53.4%,低于2009年同期1.4个百分点。虽然回调,但走势更为平稳,并且从总体上来看仍然保持在较高水平。制造业PMI全年平均值为53.8%,比2009年提高1个百分点(图1)。这显示出中国经济发展正在由刺激政策下的恢复性增长,逐渐回归常态下的平稳较快增长。

据国家统计局统计,前三季度国内生产总值26.9万亿元,按可比价格计算,同比增长10.6%,比上年同期加快2.5个百分点。从走势上看,一季度增长11.9%,二季度增长10.3%,三季度增长9.6%,增速逐步回归到有市场支撑基础的合理区间。

2. 国内需求有效释放,对经济发展拉动作用提升

从制造业新订单指数来看,呈现既高又稳的特点。上半年,该指数平均为56.3%,下半年为55.4%,稳定地保持在高位。从图2的新订单指数同新出口订单指数的走势对比来看,新订单指数各月均在新出口订单指数之上,平均水平高出3个百分点。这反映出2010年内需对经济的拉动作用明显提升。

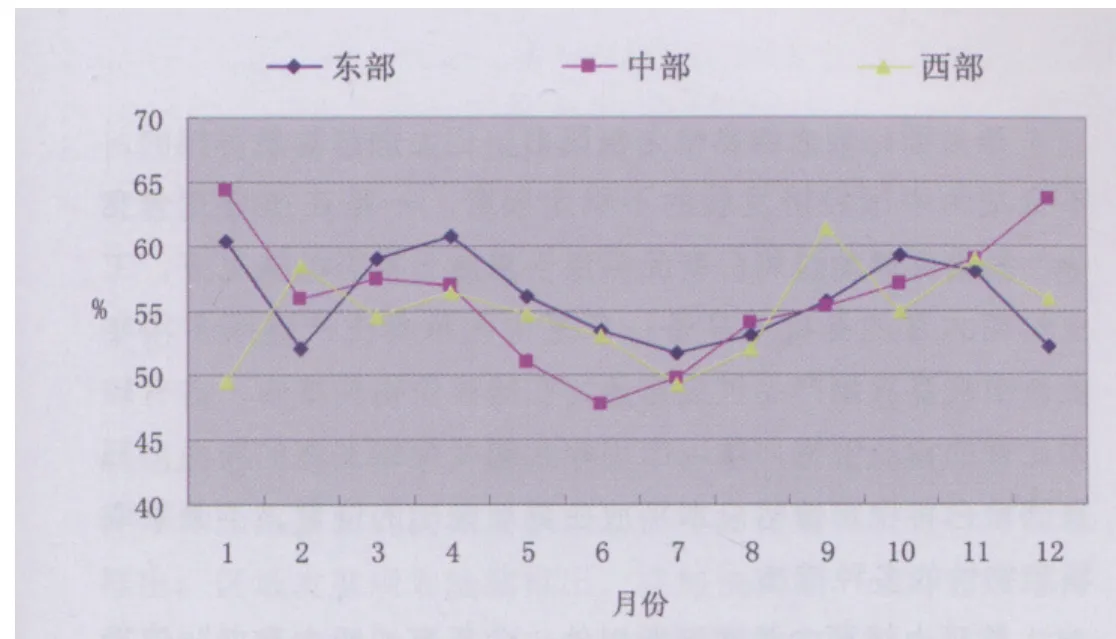

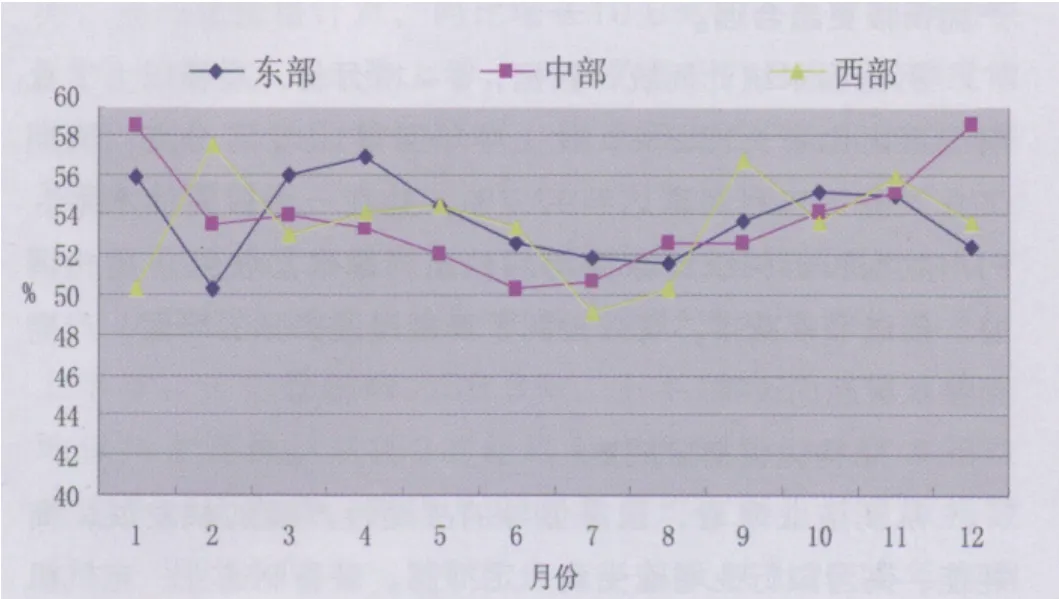

图3 2010年东中西部新订单指数走势图

图4 2009~2010年中国制造业生产指数走势图

从统计数据来看,消费作为拉动经济的三驾马车之一,为2010年经济发展写下了浓重的一笔。1~11月份,全社会消费品零售总额13.9万亿元,同比增长18.4%。其中,由家电下乡、汽车购置税优惠等连续两年政策刺激带动的消费增势尤为强劲。1~11月份,全国累计销售家电下乡产品1 504亿元,同比增长1.8倍;全国汽车产销突破1 600万辆,同比增长均在三成以上。这反映出国家扩大内需的政策措施收效显著,我国内生性增长机制正在逐步形成,2011年经济发展保持稳定较快增长,具有基础保障。

3. 产能过快释放局面有所控制,工业增速回归合理增长区间

在国内需求带动下,2010年工业生产保持较快增长。生产指数一直较高,全年平均值为56.8%。但从发展趋势来看,下半年升势转缓。该指数上半年平均为57.7%,高出2009年同期3.5个百分点;下半年平均为55.9%,较上半年回落1.8个百分点,较2009年同期回落3个百分点。同生产指数回落同步相应的是积压订单指数、产成品库存指数亦呈回落趋势,下半年平均水平均较为稳定地在50%以内,反映出产需衔接更趋合理。

另据国家统计局统计数据,1~11月份,规模以上工业增加值同比增长15.8%,比上半年回落1.8个百分点;同期工业产品销售利润率达到97.7%,处在一个较高的水平。PMI数据和相关统计数据均反映出,国家加快经济结构调整、推进节能减排,有效控制了产能过度扩张的局面,产需衔接状况趋向改善。

4. 结构优化初显成效

从制造业来看,国家倡导的战略性产业加快发展,高耗能、高污染行业增速受到一定抑制。装备制造业、电气机械制造业等主导产业,其PMI指数全年平均水平均达到55%以上,明显高于制造业整体平均水平。钢铁、有色金属、造纸、化纤等行业,发展速度得到一定抑制,其PMI全年平均水平回落到50%~52%之间。

5. 出口呈现恢复性上升

2010年,全年制造业新出口订单指数平均为52.8%,已从2009年平均水平50%以下的低谷中走出(图5)。该指数不但整体水平已有较为明显的提升,而且发展态势较好,进入下半年以后呈现出较为鲜明的稳步上升特征。从行业来看,机电设备制造业、计算机及通信设备制造业出口回升势头,较为显著,其出口订单指数,全年平均水平恢复到53%~57%之间。

在世界经济复苏、外部需求恢复较快增长拉动下,2010年我国出口增长超出预期。自2月份以后,单月出口值达到千亿美元以上,前11个月累计出口9 897亿美元,同比增长35.45%。我国出口占全球比重不断提高。2008年我国出口占比为8.9%。从前11个月的情况来看,2010年全年可望突破10%,接近德国、日本曾经占全球出口比重的峰值。

6. 区域经济发展协调性趋于增强

从区域PMI来看,2010年,东部地区作为我国经济发展的“领头羊”作用仍然突出,但中、西部地区已经明显跟进,发展势头呈现出“中部向东部看齐,西部向东中部靠近”,东中西部齐头并进、协调发展的良好格局。

2010年,东中西部PMI全年平均水平均在53%以上,其中东部为53.8%,中部为53.7%,西部为53.4%,平均水平如此接近,是以往年份所不常见的,这是今年的一个喜人景象(图6)。

上述诸多情况显示:中国经济正在由刺激政策下的恢复性增长,正在逐渐回归需求拉动、市场机制导向下的常态化增长,为2011年经济发展奠定了良好的基础。

图5 2009~2010年中国制造业新出口订单指数走势图

二、2011年中国经济展望

从中央经济工作会议精神,结合过去一年中国PMI表现,笔者对今年的基本判断较为乐观。虽然外部环境依然较为复杂,国内也有多种矛盾相互交织,但有过去一年良好的经济发展势头做基础,今年总体发展态势将会进一步稳定向好。对此,笔者有两个基本判断:

一个基本判断是:经济发展态势将呈现稳定较快基本特征。

当前,我国经济由政府刺激政策下的恢复性增长向常态增长的基本态势,已经初步形成,经济发展的基础和动力进一步增强。加之 “十二·五”开局之年,各地经济发展的热情普遍高涨。2011年,我国保持经济较快增长,具有现实条件。同时,也是一种客观需要,在我们这样一个发展中大国,有效化解经济社会发展中存在的各种矛盾,客观上要求在相当长的一段时期内,经济发展必须保持一个稳定较快的增长。

预计2011年全年经济增长仍将保持在9%以上,受对比基数的影响,走势将呈前高后低。增速同2010年相比有所回落,主要是受我国加快经济发展方式、推进结构调整影响,具有较为明显的自主性回调性质。虽然有所回落,但仍处在潜在经济增速的上位区间,同时发展的稳定性、协调性将明显增强。

二是CPI上涨态势恐难根本扭转,但可以控制,不会发生恶性通货膨胀。

2011年我国仍然面临较大的物价上涨压力。压力主要源自两个方面:一个是翘尾因素。由于过去几个月的CPI环比持续上涨,将对今年CPI走势形成较为明显的翘尾影响。再一个是推升物价上涨的因素继续大量存在,这些因素多是累积性的、趋势性的,短期之内难以消除。

虽然面临较大的物价上涨压力,但上涨态势是可控的,不会成为中国经济发展的不稳定因素。一是在市场充分竞争、制造业产能过剩、商品供过于求成为常态的情况下,工业价格大涨的基础不具备;二是中国粮食生产连续多年丰收,粮食及农副产品供应充足,在居民价格构成中,占有较大比重的食品价格,难以出现较大幅度持续上涨的局面;三是国家已将稳定价格总水平放在更加突出的位置,不断采取稳定物价的多种措施。

除了上述两个基本判断以外,今年有“四大亮点”值得期待。

一个亮点是新兴战略产业将加快发展。

中央经济工作会议明确要求“切实强化企业在技术创新中的主体地位,推进产学研紧密结合,扎实发展战略性新兴产业”。2010年,国务院出台了《关于加快培育和发展战略性新兴产业的决定》,预计今年将进入具体实施阶段,一系列相配套的扶植政策有望陆续出台。根据规划,到2015年全国战略性新兴产业增加值占国内生产总值的比重力争达到8%左右。据悉,目前我国物联网产业园区已多达10余个,LED产业园区已超过200个。

第二个亮点是,内需拉动经济的作用更为突出。

在去年末的中央经济工作会议上,虽然没有再提“继续实施家电和汽车以旧换新”等内容,但强调“调整优化需求结构,增强消费拉动力,重点提升居民消费能力、改善居民消费条件、培育新的消费热点。” 同时,从6项经济工作任务来看,“积极稳妥推进城镇化”、“研究制定收入分配改革方案,努力扭转收入差距扩大趋势”等等,对消费起到正面和实质性刺激作用的政策都被着重提及。所有这些无不显示出,国内消费将由局部性刺激转向全面调整,扩大内需的长效机制将逐步形成,保持经济的增长和稳定,将具备更为可靠的保障。

图6 东中西部PMI走势图

第三个亮点是,区域发展更为协调,经济增长将现“多极化”特征。

继“西部大开发”、“东北振兴”、“中部崛起”重大战略之后,近两年来,我国推出了一系列区域发展规划,预计今年国家层面的区域发展规划仍将会有重点、有针对性地推出。区域发展规划陆续推出,并加快实施,必将有效培育出我国新的经济增长极,对保持我国经济可持续发展具有重大战略意义。

第四个亮点是,转变经济发展方式、结构调整将迈出更为实质性的步伐。

“转变”和“调整”,是中央特别强调的两大命题,在十二·五规划中,“转变”被确定为“主题”,“调整”被确定为“主攻方向”,由此彰显中央在这两方面力争实现突破的决心。这两大命题,蓄势已久,可以说到了真正破题、真正实现突破的时候。就此判断,今年我国在转变经济发展方式、结构调整方面,有望迈出更为实质性的步伐,经济增长的质量和效益将有较为明显的提升。

由于经济发展的内外环境依然较为复杂,经济发展中的不稳定因素、不确定因素,仍需密切关注。

一是物价上涨压力不容忽视。在流动性过剩、经济全球化背景下,物价上涨的“推手”较多,这些“推手”变幻莫测,“翻手为云覆手为雨”,增加了宏观调控的复杂性。要密切关注物价走势,注意加强宏观调控的灵活性、针对性。

二是国际经济环境依然复杂,出口回升基础不稳,着力扩大内需要成为我国经济发展的一项重大战略,必须紧紧扭住不放。

三是产能过剩矛盾仍然较为突出。为应对金融危机,我国进行了大规模投资,实施了十大产业振兴规划,刺激了经济增长,但也使金融危机前就已过剩的产能进一步扩张。从PMI指数来看,制造业生产指数2010年一直保持在较高水平,产成品库存指数也时有上升。从统计数据来看,目前我国产能过剩状况已比较严重。

鉴于此,笔者认为要着重于处理好如下几对矛盾:

一是稳健的货币政策,要处理好管理通胀预期与防止资产价格泡沫与保持经济快速增长的矛盾。流动性宽松,推高了房屋、股市等资产价格,抬高了通胀预期。但流动性收缩太快,在当前背景下又有“滞胀”之虞。

二是积极的财政政策,要处理好“稳增长”与“调结构”的矛盾。

积极的财政政策对稳定经济增长具有突出的作用,这是凯恩斯经济学派的一个重要观点。但扩张性财政政策对私人消费和投资支出也会产生挤出效应。这种挤出效应,在目前的通胀环境下会表现得更为明显,将会降低财政支出的乘数效应,不利于经济结构调整。

三是人民币升值,要处理好推进汇率形成机制与增加就业、保持工业竞争力的矛盾。从当前来看,人民币升值是大势所趋。但在这种趋势面前,我们也有“两难”。一方面,如果升值滞后,就会造成外汇占款增多,热钱大量涌入,导致国内资产价格暴涨暴跌。另一方面,如果升值太快,又会对出口行业带来较大利空影响,由此导致的结构性失业可能会影响社会稳定。因而要注意把握好人民币升值的节奏。

四是处理好结构调整、节能减排与稳定通胀的矛盾。节能减排、淘汰落后产能等结构调整措施有助于节约能源、保持经济长期的可持续发展,但是在短期降低了生产能力,使总供给曲线下移,通胀走高。比如对钢铁工业的整顿就导致钢材价格的走高。拉闸限电导致了一些省份的“柴油荒”,这又会变相提高运输成本,进而提升物价。

作者系中国物流与采购联合会副会长

猜你喜欢

今日农业(2022年4期)2022-11-16

今日农业(2022年15期)2022-11-09

走向世界(2022年3期)2022-04-19

华人时刊(2019年15期)2019-11-26

中国财政年鉴(2019年0期)2019-08-31

当代陕西(2018年9期)2018-08-29

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2015年00期)2015-09-14

创业家(2015年6期)2015-02-27