工薪所得个人所得税调整影响分析

2011-11-04 06:31陈立波

重庆电子工程职业学院学报 2011年4期

陈立波

(重庆电子工程职业学院 会计与金融系,重庆401331)

工薪所得个人所得税调整影响分析

陈立波

(重庆电子工程职业学院 会计与金融系,重庆401331)

对工资、薪金所得征收个人所得税,直接影响工薪阶层的实际个人收入水平,直接影响国家的财政收入。文章依据全国人大常委会2011年6月30日通过的新个人所得税法,阐述了按月发放工资、薪金和个人取得全年一次性奖金的个人所得税计算方法,并从纳税群体和国家两个方面分析了工资、薪金所得个税调整的利与弊。

工薪所得;个人所得税;计算方法;影响分析

1 工资、薪金所得个税调整的内容

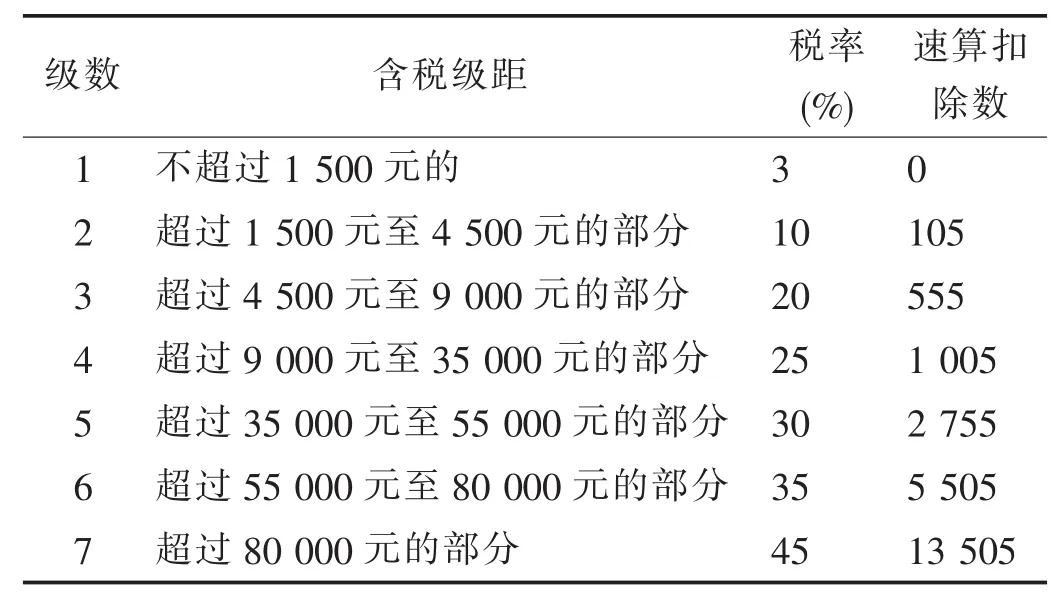

我国现行个人所得税法自1994年实施以来,在调节收入分配和筹集财政收入方面发挥了积极的作用。但随着社会经济形势的发展,也暴露出现行的分类税制模式难以充分体现公平负担原则的问题。全国人大常委会6月30日表决通过的关于修改个人所得税法的决定,对工资、薪金所得个税的调整内容是:工资、薪金所得,以每月收入额减除费用3500元后的余额为应纳税所得额;工资、薪金所得,适用7级超额累进税率,税率为3%至45%;工资、薪金所得应纳的税款,按月计征,由扣缴义务人或者纳税义务人在次月15日内缴入国库,并向税务机关报送纳税申报表。特定行业的工资、薪金所得应纳的税款,可以实行按年计算、分月预缴的方式计征,具体办法由国务院规定;修改后的个人所得税法于2011年9月1日起施行。调整后的个人工资、薪金所得税税率表如表1所示。

个人工资、薪金所得税税率表表1 (2011年6月30日新个税方案)

2 工资、薪金所得个税的计算方法

2.1 按月发放工资、薪金所得应纳税额的计算

应纳税所得额=应发工资-个人负担的三险一金-3500

应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数

假设2011年9月张磊取得的工资薪金收入为4 200元,当月负担的三险一金合计为700元;王辉取得的工资薪金收入为5 900元,当月负担的三险一金合计为950元;李建取得的工资薪金收入为9 000元,当月负担的三险一金合计为1 000元;赵弘取得的工资薪金收入为85 000元,当月负担的三险一金合计为1 045元。则:

张磊本月应纳税所得额=4 200-700-3 500=0,张磊本月不用交纳个人所得税。

王辉本月应纳税所得额=5 900-950-3 500=1450 元

王辉本月应纳个人所得税税额=1 450×3%-0=43.5元

李建本月应纳税所得额=9 000-1 000-3 500=4 500 元

李建本月应纳个人所得税税额=4 500×10%-105=345元

赵弘本月应纳税所得额=85 000-1 045-3 500=80 455 元

赵弘本月应纳个人所得税税额=80 455×45%-13 505=22 699.75元

2.2 个人取得全年一次性奖金或年终加薪应纳税额的计算

个人取得全年一次性奖金(含年终加薪),应分两种情况计算纳税。

2.2.1 个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得高于(或等于)税法规定的费用扣除额的计算

个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得高于(或等于)税法规定的费用扣除额的,其计算方法是:用全年一次性奖金总额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。计算公式为:

个人当月工资、薪金所得与全年一次性奖金应分别计算缴纳个人所得税。

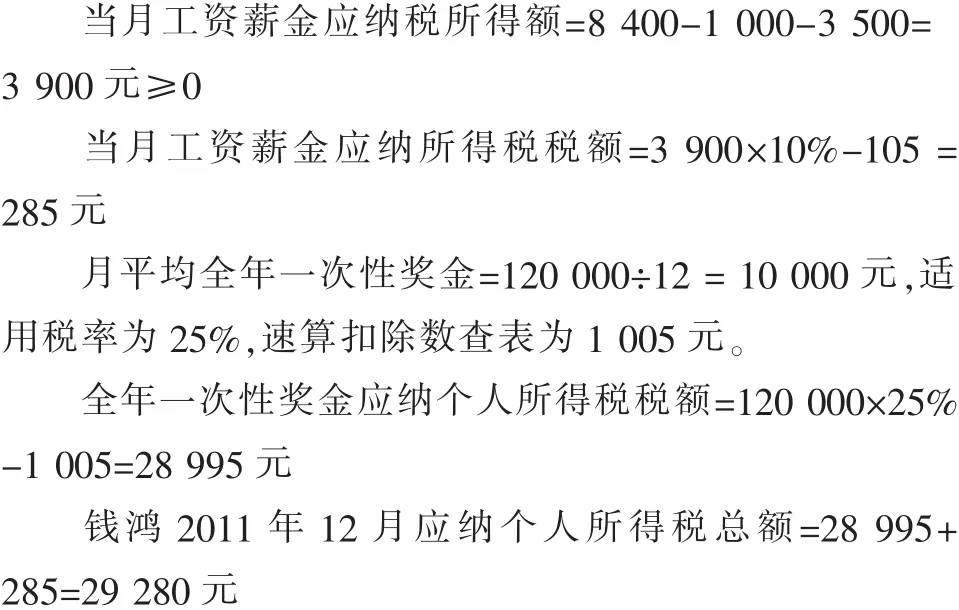

假设钱鸿2011年12月取得的当月工资薪金收入为8 400元,当月负担的三险一金合计为1 000元;当月取得2011全年一次性奖金120 000元。则钱鸿2011年12月应纳个人所得税税额为:

2.2.2 个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得低于税法规定的费用扣除额的计算

个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得低于税法规定的费用扣除额的,其计算方法是:用全年一次性奖金减去“个人当月工资、薪金所得与费用扣除额的差额”后的余额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。计算公式为:

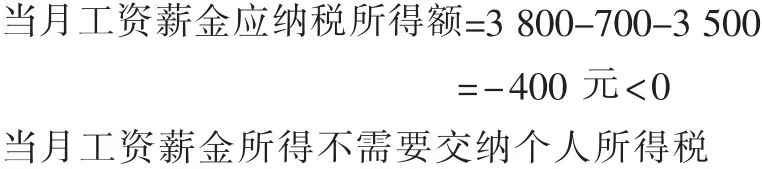

假设孙武2011年12月取得的当月工资薪金收入为3 800元,当月负担的三险一金合计为700元;当月取得2011全年一次性奖金60 000元。则孙武2011年12月应纳个人所得税税额为:

扣除当月工资、薪金所得与费用扣除额差额的月平均全年一次性奖金=(60 000-400)÷12=4 966.67 元,适用税率为20%,速算扣除数查表为555元。

全年一次性奖金应纳个人所得税税额=(60 000-400)×20%-555=11 365 元

孙武2011年12月应纳个人所得税总额=11 365+0=11 365元

由于上述计算全年一次性奖金应纳税额的方法是一种优惠办法,在一个纳税年度内,对每一个人,该计算纳税办法只允许采用一次。对于全年考核分次发放奖金的,该办法也只能采用一次。

3 工资、薪金所得个税调整的利与弊

3.1 工薪所得个税调整的利

3.1.1 大幅度减轻中等收入纳税群体的负担

本次个税调整,实行提高工薪所得减除费用标准与调整工薪所得税率结构联动,使绝大多数工薪所得纳税人能享受因提高减除费用标准和调整税率结构带来的双重税收优惠,工薪收入者的纳税面由目前的28%下降到约7.7%,纳税人数由约8 400万人减至约2 400万人,大约有6 000万人不再需要缴纳个人所得税,只剩下约2 400万人继续缴税。

3.1.2 适当增加高收入纳税群体的税负

本次个税调整,扩大了最高税率45%的覆盖范围,将原9级超额累进税率中适用40%税率的应纳税所得额,并入了45%税率的应纳税所得额范围,适当增加了高收入纳税群体的税负。

3.1.3 方便了扣缴义务人和纳税人纳税申报

本次个税调整将扣缴义务人、纳税人申报缴纳税款的时限由现行的次月7日内延长至15日内,与企业所得税、增值税、营业税等税种申报缴纳税款的时间一致,方便了扣缴义务人和纳税人纳税申报。

3.2 工薪所得个税调整的弊

3.2.1 工薪所得个税调整没有从根本上解决问题

本次个税调整没有改变我国个税分类税制模式,没有从根本上解决调节居民收入分配差距问题。要从根本上解决问题,需要建立综合与分类相结合的个人所得税税制。由于我国全面实施综合与分类相结合的个人所得税税制的条件尚不具备,本次个税改革立足现实情况,着重解决了现行分类税制中的突出问题,降低中低收入者税收负担,加大对高收入者的收入调节。

3.2.2 没有大幅降低纳税群体的税收负担

近年来面对30%以上并且仍然不断提高的宏观税负,国内专家及管理层均呼吁减轻税负。我国税收的70%,来自增值税、营业税、消费税、进口关税等几项间接税。在发展中国家,个税对于调节收入分配的作用有限,以个人所得税改革来调节收入分配还不如改革消费税。由于个人所得税作为直接税,对纳税群体的切身影响最为明显。使得在提到减税的时候,都把目标瞄向个人所得税等税源比例微弱的直接税,忽视了规模庞大的间接税项目。个税改革,可以减轻大家对税负过重的抱怨,没有大幅降低纳税群体的税收负担。

3.2.3 工薪所得个税调整减少了国家的财政收入

2010年个人所得税收入为4 837亿元,占全国税收收入的6.3%。这次个人所得税起征点调整,使得全年税收减少约1 600亿元。按照从9月1日实施计算,2011年后4个月(9-12月)个人所得税减收约530亿元。

[1]夏秋.完善个人所得税的几点设想[J].上海财税,2003,(5).

[2]何耀宇.我国个人所得税改革若干问题探讨[J].山西高等师范专科学校(社科版学报),2003,(4).

[3]王天营.浅谈新形势下个人所得税税制和征收改革问题[J].中国市场,2010,(23).

F812.42

A

1674-5787(2011)04-0030-02

2011-07-06

陈立波,男,重庆电子工程职业学院会计与金融系,副教授。

责任编辑 李 燕

猜你喜欢

中原商报·科教研究(2022年1期)2022-05-13

现代职业教育·高职高专(2021年37期)2021-09-22

东坡赤壁诗词(2019年5期)2019-11-14

税收征纳(2019年10期)2019-02-19

——以具体案例分析

新商务周刊(2018年5期)2018-12-08

科学与财富(2018年33期)2018-01-02

中国民族博览(2017年9期)2017-11-10

商业会计(2016年1期)2016-02-18

中国总会计师(2014年4期)2015-03-11

中国乡镇企业会计(2010年2期)2010-09-13