大ERP模式下电信企业推进财务共享系统建设的思考

2011-11-17 07:39中国联合网络通信集团有限公司北京100033

邮电设计技术 2011年12期

孟 欣(中国联合网络通信集团有限公司,北京100033)

0 前言

新技术革命正在全球范围内引起社会经济结构、生产方式和消费方式的重大变化,深刻改变着世界的面貌,它不仅提高了企业的竞争能力,改变了企业的生存环境,而且推动了企业组织结构的变革。[1]

20世纪90年代以来,随着科学技术的迅猛发展,经济全球化的进程明显加快,呈现出生产一体化、贸易自由化、金融一体化、全球大整合等新动态。[2]在经济全球化的浪潮中,企业可以在全球范围内综合考虑业务的成本效益,财务共享建设由此应运而生。

1 财务共享的基本情况

从一般意义来说,财务共享是企业依托信息系统,应用统一流程,实现财务核算的集约化、标准化。严格来说,财务共享是通过将易于标准化的财务业务进行流程再造与标准化,达到降低成本、提升客户满意度、改进服务质量、提升业务处理效率的作业管理模式。[3]财务共享借助一般性的系统支持,统一业务标准和控制,集中专业人员,通过相对独立于其他业务且扁平的组织架构,直接响应客户的需求,对有关活动进行集中操作;同时保留经营单位具有决策的控制权。

从国际趋势看,财务共享正在迅速成为大型跨国集团的管理趋势。从2005年开始,财务共享在全球范围的发展速度均超过25%。目前,美国《财富》杂志评选的500强企业中,有86%的企业已经或正在实施财务共享。

从电信企业的管理环境看,财务管理相对分散,财务信息系统与业务系统无法联动,是电信企业的现状。31个省、数百个本地网分别进行核算,本地网财务人员需投入大量精力进行日常操作,在业务支撑和决策支持方面所为有限,对快速变化的市场无法形成有效支撑;各项数据口径不一致,省公司与地(市)分公司信息不对称;各地会计标准与流程难以高度统一规范。[4]这样分散的财务管理,难以适应电信企业发展的未来趋势要求。比如,财务部门缺乏关注业务端到端流程,整体财务流程是低效的,对流程的有效性也无法进行考评。[5]因此,有必要思考大ERP模式下,推进电信企业实施财务共享服务。

2 大ERP实施为财务共享带来的变化

所谓大ERP,是围绕全业务流程,以合同为主动脉,形成以ERP财务系统为核心,辅以一系列外围系统的大ERP平台。这些系统包括项目管理系统、合同系统、采购系统、报账系统、ERP财务系统等等。大ERP系统采取全集团一级架构形式,涵盖了基础核算、采购、工程、报账、合同以及资金支付等各专业线,通过一体化业务流程设计和自动的会计规则,从业务发生开始,将业务处理各环节全部纳入IT系统管理,将业务信息自动转换为会计信息。[6]借助于大ERP系统平台,电信企业能够统一业务流程,打破传统的作业模式,实现流程穿越,规范核算流程及岗位职责,为财务共享奠定了基础,在具体共享模式及人员组织上能够优于传统共享方案。图1示出的是大ERP业务流程。

一是大ERP系统的实施在逐步改变原有的工作分工。大ERP的实施,实现了“业务处理信息化、会计核算自动化”,不再依赖会计人员的主观判断登账,会计工作的内涵发生了变化,会计更多是审核业务单据,凭证由系统内置规则自动生成。事务性工作被系统所替代,核算的效率大大提升。同时,自动化的会计核算也提高了会计准确性和效率。

二是大ERP系统的实施为规模化核算及共享服务提供了可能。借助大ERP系统,通过推进财务共享服务,使财务管理工作逐步摆脱低附加值的业务操作,财务人员将由日常核算向财务管理转变,逐步由应对数据处理向强化数据预测转变,更多地参与到市场营销、产品设计、投资计划和管理决策等活动中,逐步成长为“可信赖的业务顾问”,直接参与管理决策。[7]

图1 大ERP业务流程示意

三是大ERP系统的实施对财务管理变革的影响。大ERP系统按照财务业务一体化管理要求,实现了“财务类系统+专业类系统”的一体化集成。财务通过加强对过程活动的信息与成本管理,提高对企业运营成本的透明度和控制能力;通过职能演变,更多地执行预算、分析、决策、控制等管理增值活动。从而推进电信企业财务转型,实现共享服务集中化、决策支持属地化。[8]

四是财务共享更有利于财务价值的体现。实施财务共享后,财务人员可以更加关注附加值高的基础管理工作。财务核算更加规范,标准统一,强化了垂直管控,信息共享透明,提高了内控流程执行力,防范管理漏洞风险。财务人员精力将更聚集于决策支撑工作,快速适应变革,支持战略和业务发展。通过建立专业的财务服务性组织,充分利用系统实施评价分析,信息准确,评价真实,促进财务服务质量提升。[9]

3 财务共享实施的主要内容

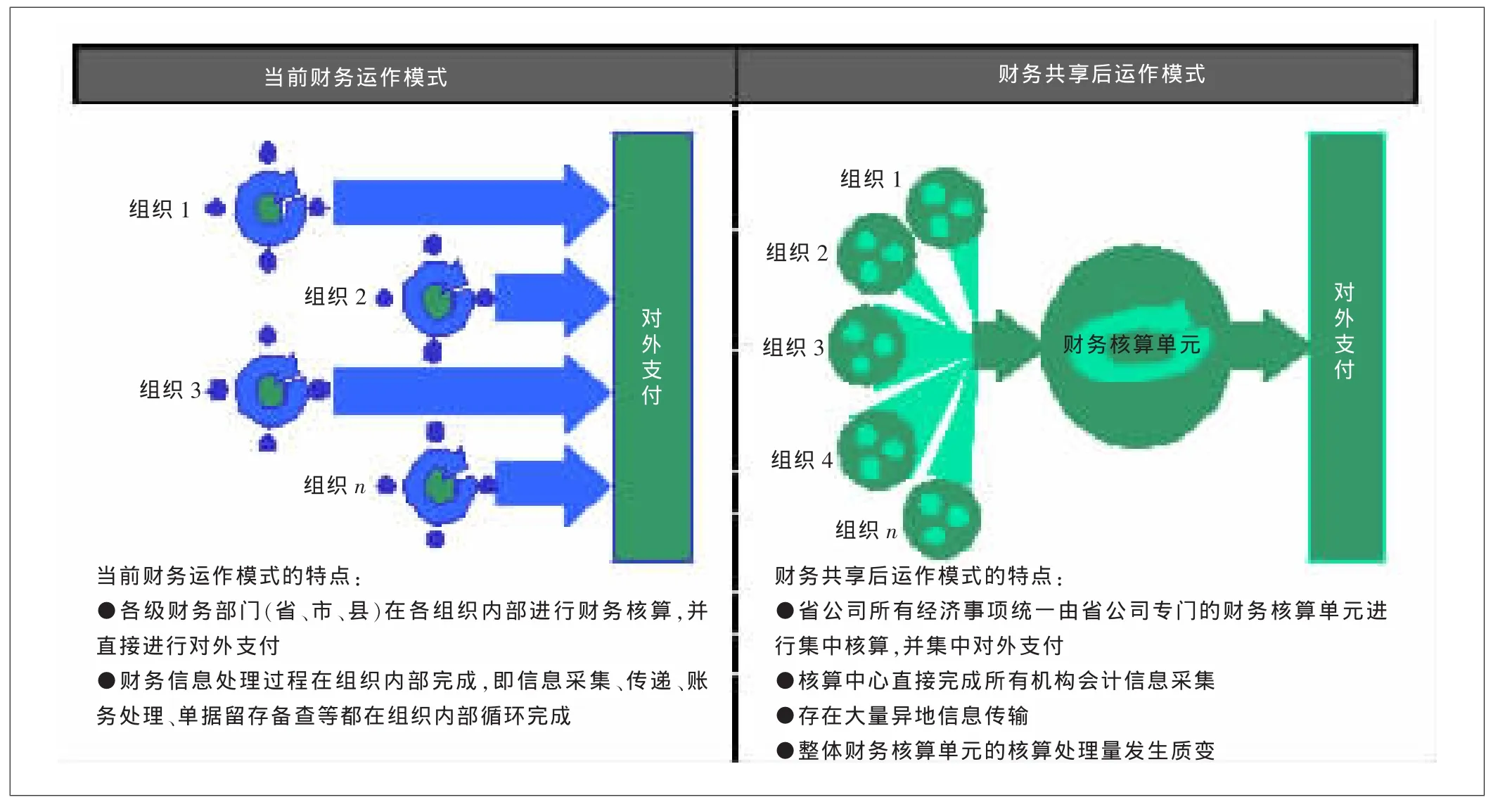

财务共享给电信企业财务运作模式带来了变化,从实施内容来看,主要包括信息系统支撑、统一业务流程支撑、组织架构支撑及人员配置支撑等4个方面。图2示出的是实施财务共享带来运作模式的变化。

第一,信息系统支撑方面。主要包括5个部分。

一是信息采集,要保证大量信息的采集效率与质量,尽量实现自动操作,特别要确保业务系统与财务系统实现对接信息采集。

二是信息传递,要解决异地信息传递的时效问题,通过多种方式(比如电子文档、原始单据影像流、电子审批等)实现信息电子化,以加快信息传递速度,弥补单据传递的效率问题。

三是账务处理,集中的制证和支付等操作模式的变化对传统ERP核心系统会产生新的需求。

四是资金管理,要实现资金账户的集中管理、资金的集中结算支付和资金账户信息实时监控等功能,提高付款效率,同时解决银行对账等问题。

五是财务查询,要在系统中嵌入企业管理报表内容,定期向各级单位推送财务信息,及时掌握各基层单位的财务及业务数据。

第二,统一业务流程支撑方面。会计核算从各个本地网分散处理调整为在集团或省公司集中处理后,将在流程上面临一些问题,如原各本地网分别处理的业务,存在业务处理不一致、流程不统一的情况,比如差旅报销标准可能不同等;原在本地(市)内流转的流程,会计核算环节需要配置到核算中心处理;原始单据可能需要从地(市)分公司传递到省或集团。这样,就需要统一建立相关的制度规范,统一报销标准和处理规则;要梳理规范企业实施财务共享后各业务流程,建立统一的业务操作规范,明确地(市)分公司与财务核算中心职责分工界面;同时,也要评估测算原始单据的影像和快速运送等不同传递方式,确定原始单据及档案的传递策略。

图2 实施财务共享带来运作模式的变化

第三,组织架构支撑方面。地(市)分公司财务职能转向财务管理为重心,由原来完整的核算支付职能,变为辅助核算职能,比如单据初核、收集传递、零星支付等。集团或省设立核算中心,集中处理集团或省的会计核算工作。财务共享实施后,本地网财务部门在脱离繁重的日常事务性工作后,要向业务活动渗透,从单纯的事后反映,转变为事前参与决策,事中参与控制,事后参与评估考核,对业务经营管理提供服务与支撑。地(市)分公司财务转型的内容包括:加强执行力,精细化运作,并不断提出完善建议;为业务提供良好服务与支撑,做业务伙伴;优化资源配置与执行控制;提升信息挖掘深度与导航职能,为管理层和业务部门提供有价值的信息与决策支撑。

第四,人员配置支撑方面。在实施财务共享过程中,人员因素既重要,又敏感。要强化专业分工,加强专业技能,提升财务管理精度与管理水平,对财务人员进行统筹安排,优化配置。对现有财务人员,要梳理岗位,充分评估工作经验与知识背景,实现各尽其能;同时,通过人性化推动、转型辅导,实现稳步过渡。实施财务共享后,一方面,本地网财务人员面临提升转型的压力,如何挖掘现有人员优势,有效调动基层员工积极性并切实支撑市场经营,是衡量财务共享是否成功的关键指标;另一方面,财务核算单元的初建阶段,需要考虑核算人员的编制和来源,在后期的持续运营中,核算人员的职业提升和发展也需要关注。

在实施财务共享过程中,要着重加强风险控制,主要体现在报账、核算及结算(支付)3个环节上。在报账上,要保留地(市)初核职能,降低错误,减少退单,报账过程中,集成合同审核、预算控制检查等;在核算上,要设置业务财务的映射关系,自动对业务信息进行转换,减少人为判断差错;在结算上,要减少资金周转环节,实时监控资金信息,强化资金稽核,降低资金风险。

在实施财务共享过程中,也要加强信息系统的支撑与维护。信息系统是业务流程重组的载体,统一的信息系统、标准化的数据规范是财务共享实施的前提。[10]在财务共享推进过程中,也需要同步考虑原始单据影像、报账流程统一等相关课题,并进行现有系统的一定调整和改造。同时,在以ERP为核心、包括报账、资金、合同、工程等业务的企业管理信息系统搭建完毕后,安全高效的系统支撑与维护也是需要考虑的重要因素。

4 结束语

大ERP建设,为电信企业推进财务共享提供了一个“高标准、高起点”的平台。通过财务共享的实施,推进业务财务一体化,实现数据标准化,流程统一化;通过财务共享的组织变革,实现核算的标准化、集约化,提升会计信息质量,提高财务基础管理水平,加强对风险的管控能力;通过财务共享服务,集团或省能够全力支撑本地网全成本评价等业务需求,定期推送集团各类管理报表,从而增强对集团经营决策的支撑能力;财务共享实施,促进财务管理转型,使财务管理活动全方位向业务活动渗透,增强财务响应支撑市场能力,通过加强对过程活动的信息与成本管理,提高对企业运营成本的透明度和控制能力,实现资源的最优化配置;决策支持属地化,本地网公司通过职能演变,更多地执行预算、分析、决策、控制等管理增值活动。

[1]陆国庆.基于信息技术革命的产业创新模式 [J].产业经济研究,2003(4):24-25.

[2]余伟萍,崔苗.经济全球化下基于企业能力的价值链优化分析[J].中国工业经济,2003(5):36-37.

[3]赵勇.电信运营支撑系统的现状与发展趋势 [J].通信世界,2009(1):10-11.

[4]陈虎,董皓.财务共享服务[M].北京:中国财政经济出版社,2008.

[5]王玉荣,彭辉.流程管理[M].北京:北京大学出版社,2008.

[6]于巧稚.流程梳理决定信息化成败 [J].中国建设信息,2010(12):15-17.

[7]李佳文.庞守林.浅谈电子商务环境下企业财务管理模式[J].中国农业会计.2006(3):44-46.

[8]何瑛,彭晓峰.国际化进程中电信运营企业实施财务转型的必要性[J].通信世界.2008(3):28-30.

[9]冯巧根.财务管理“价值观”的转换——一种创新的“价值管理”内涵[J].广西会计,2001(7):5-7.

[10]BRYAN B.共享服务精要[M].燕清,译.北京:中国人民大学出版社,2004:77-78.

猜你喜欢

军民两用技术与产品(2022年4期)2022-06-28

成都信息工程大学学报(2022年2期)2022-06-14

财会学习(2021年14期)2021-11-21

今日农业(2021年10期)2021-07-28

ViVi美眉(2019年8期)2019-09-10

科学与财富(2018年23期)2018-08-19

劳动保护(2018年5期)2018-06-05

高校招生(2017年7期)2017-06-30

当代贵州(2015年5期)2015-12-07

股市动态分析(2015年36期)2015-09-10