会计信息外部性问题的经济学思考*

2011-12-20 02:40周经纬

常州大学学报(社会科学版) 2011年1期

周经纬,樊 萱

(东莞职业技术学院财经系,广东东莞523808)

会计信息外部性问题的经济学思考*

周经纬,樊 萱

(东莞职业技术学院财经系,广东东莞523808)

会计信息拥有使用价值和价值,具有商品的一般属性。但是会计信息商品又与普通商品不同,具有准公共产品和外部经济性特征,是一种特殊的商品,这使得会计信息市场价格不反映实际价值,价格不能弥补成本,致使会计信息生产者为降低成本,减少会计信息供给数量,降低会计信息质量,即出现了会计信息“市场失灵”。为了纠正“市场失灵”,应采取会计信息政府管制和设立鼓励性经济奖励双管齐下的措施。

会计信息;外部性;经济学

会计信息是企业利益相关者了解企业财务状况和经营情况并据以进行经济决策的主要依据。会计信息具有外部效应,一方面及时、准确的会计信息能为各利益相关者带来额外收益;另一方面,“垃圾”会计信息又会误导利益相关者的经济决策,使其遭受损失。目前国内关于外部性的论著可谓是不可胜数了,但关于会计信息外部性的研究并不多,已有的研究也主要集中在会计信息的负外部性方面。而有关会计信息外部经济性的研究则更少了。本文拟从经济学角度对会计信息的商品属性、会计信息外部经济性与“市场失灵”、纠正“市场失灵”的措施等方面进行剖析,为提高会计信息质量,改善资源配置效率提供依据。

一、会计信息商品属性分析

根据马克思的商品理论,商品是用来交换的能满足人们某种需要的劳动产品,它具有使用价值和价值两个因素,是使用价值和价值的矛盾统一体。会计信息完全符合上述定义,具有商品的一般属性。

(一)会计信息具有使用价值

使用价值是指物的有用性。马克思在《资本论》中指出:“商品首先是一个外界的对象,一个靠自己的属性来满足人的某种需要的物。”[1]当我们讲某物品对人们是否有用时,实际上是说物的使用价值而非价值。因而,物品成为商品的首要条件是它必须具有使用价值。使用价值是价值的物质承担者,没有使用价值也就没有价值,因而也不会是商品。会计信息同样具有使用价值,会计信息的使用价值体现在它能满足人们多种需要。具体来说,会计信息为管理者合理评价生产经营情况,发现管理不足提供了便利;会计信息为投资者了解企业财务状况、经营成果,对投资风险和投资回报做出合理估计提供了依据;会计信息是贷款人和供应商判断企业的信用状况、风险情况及偿债能力的重要工具;会计信息是企业职工了解企业盈利能力、预测未来薪酬的持续性和增长性的重要途径。

(二)会计信息具有价值和交换价值

价值是凝结在商品中的无差别的一般人类劳动。会计信息是一种劳动产品,它的生产无疑要耗费相同的抽象的人类劳动。会计信息生产劳动主要表现为会计人员对所收集的经济信息进行确认、计量、记录、报告以及财务分析过程中的劳动消耗。这些劳动与一般的人类劳动并无区别,因此,会计信息的生产同样凝聚着一般人类劳动,同样具有价值。

商品的本质在于体现了一种等量劳动相交换的经济关系,即商品的交换价值是价值的具体表现形式。因而会计信息要成为商品,必须是为交换而生产的,即具有交换价值。事实上,会计人员通过劳动生产出会计信息产品,并不只是为了自身的直接消费,而是为了交换。会计人员将会计信息提供给投资者、债权人、政府部门等利益相关者,以获取他们的信任,才能换取自己所需要的商品,如投资、贷款等。企业只有获得这些外部资源才能生存、发展,才能不断创造价值。所以会计信息生产和提供的背后有着深刻的经济动因,信息时代公开的会计信息确实为交换而生产的。[2]

(三)会计信息是一种特殊的商品

根据公共经济学理论,社会产品分为公共产品和私人产品。公共产品具有消费的非竞争性和非排他性的特征。如果一个产品在给定的生产水平下,向一个额外消费者提供的边际成本为零,则该产品是非竞争性的。如果由于技术上不可行或排他成本非常高昂导致人们在消费某一产品时,无法将其他人排除在消费之外,这种产品就是非排他的。同时具有完全的非竞争性和非排他性的产品,被称为纯公共产品。对于只具备上述两个特性的一个,而另一个表现为不充分的产品,称之为准公共产品。

普通商品在消费时一般都同时具有排他性和竞争性。这些商品的所有者可以直接或间接地从消费者对自己产品的消费中得到价值补偿。会计信息则不同于普通商品,具有公共产品的属性。许多学者认为会计信息既具有非竞争性又具有非排他性,是纯公共产品。事实上,会计信息虽然具有非竞争性,但并不完全具有非排他性,因而看作准公共产品更妥当。会计信息非竞争性是因为会计信息具有可复制性,并且在现代信息技术下复制成本为零,因而在会计信息市场上,会计信息几乎能够在公众之间免费传递,每一用户对会计信息的消费都不会影响他人的消费。会计信息并不完全具有非排他性是因为在市场经济中,企业之间的竞争非常激烈,出于保护商业机密的目的,管理者掌握的会计信息绝不会无保留地向公众开放,也就是说会计信息的生产者所掌握的会计信息必定多过社会其他会计信息使用者。因此会计信息产品属于准公共产品的范畴,是一种特殊的商品。这一特性使得会计信息的生产者要从所有消费那里得到价值补偿比较困难。

二、会计信息外部经济性与“市场失灵”

在经济学理论中,外部性是一个与公共产品紧密联系的论题。当一个人从事影响旁观者福利而对这种影响既不支付报酬又得不到报酬的活动时就产生了外部性。在外部性中,对旁观者有利的外部影响被称为外部经济,或正外部性;对旁观者不利的外部影响被称为外部不经济,或负外部性。会计信息外部经济性是指会计信息的生产者提供会计信息的行为所产生的收益被没有参加这一过程的经济主体获得,而并不能得到相应的回报。对于用户来说会计信息的披露是必要的,而且会计信息披露的越详细越好。但是会计信息的生产和披露需要成本。例如,周勤业2003年的一份调查显示,上市公司2001年会计信息披露平均费用为132.33万元,即使扣除极端值的影响,样本上市公司平均信息披露费用仍高达119.15万元,大部分费用都在30—120万元之间。[3]可见提供真实、可靠的会计信息是要付出高额代价,会计信息披露的越详细,成本越高。按照“谁受益,谁分担”的原则,这些成本理应由所有受益者共同承担。但事实上,由于会计信息复制成本为零,使得会计信息一经披露,很难将不付费的信息使用者排除的消费群体之外。这就产生了会计信息消费的“搭便车”问题。“搭便车者”的存在会导致会计信息生产和披露不足,出现资源配置非效率现象。

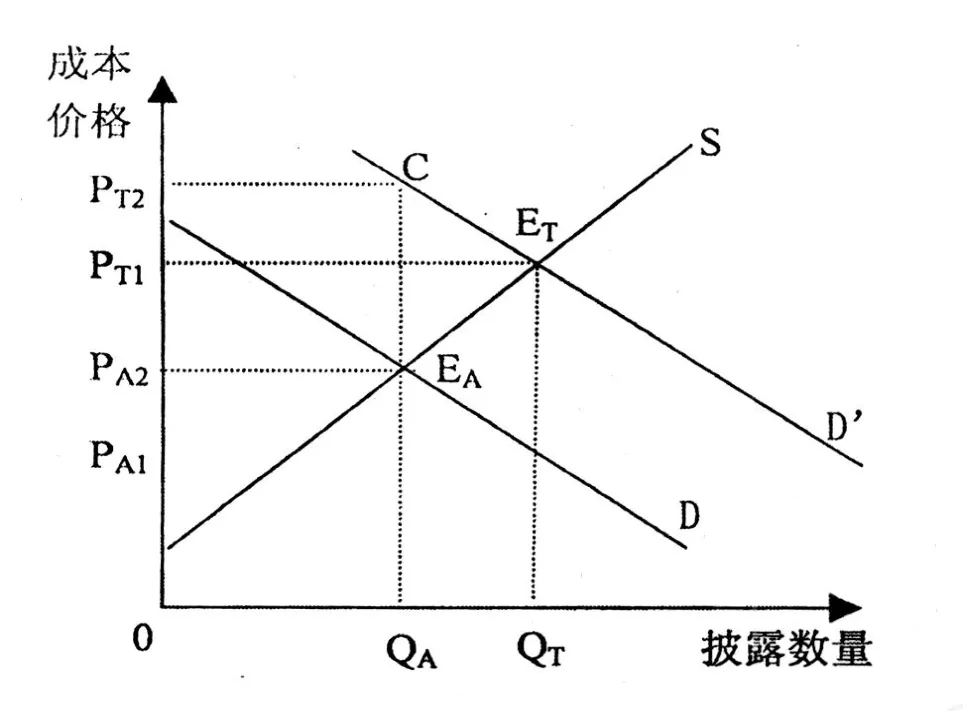

图1中,横坐标表示会计信息披露数量,纵坐标表示会计信息的成本或价格。对于某企业A来说,S为其边际成本曲线;D为A的边际私人效益曲线;D’为边际社会效益曲线,由于会计信息产品除了为A企业、债权人、政府部门等直接利益相关者服务外,还能为社会上广大投资者服务,因而其边际社会效益大于生产者的边际私人效益,在图中表现为曲线D’位于D曲线的上方,两者之间的垂直距离表示外部性产生的边际外部收益,在这里我们假设它不变。这样,相对于供给曲线S,符合帕累托条件的均衡结果应该在ET点获得,这时A企业的会计信息披露量为QT,社会愿意支付的价格为PT1。而A企业需要支付的价格等于其边际支付愿望PA1,其余的由其他受益者支付。这里假设所有的会计信息消费者都能按照其支付意愿付费。这时,A企业会计信息供求达到最佳配置。然而,在价格机制内,A企业只会根据其个人的边际收益与边际成本来选择其消费和供给的均衡点,即为图中的EA点。其相应的会计信息披露量和价格分别为QA和PA2。而对于QA的披露量,整个社会意愿支付的价格为PT2,其超出个人支付价格PA2的部分即溢出的会计信息产品的意愿价格。然而,会计信息的准公共产品的特性决定了这部分价格是无法实现的。因此,相对于ET点,QA的产量意味着整个社会相当于三角形CEA ET面积的收益减少,即出现了“市场失灵”。

图1 会计信息外部经济性示意图

三、会计信息外部经济性的校正

在新制度经济学家看来解决公共产品外部性问题,主要有两条途径:约束和激励。因此,对于会计信息外部经济性的校正应从政府管制和设立鼓励性经济奖励两方面来加以解决。

(一)会计信息政府管制

会计信息作为一种特殊商品与普通商品有很大的不同。对于普通商品来说,在售价不变的情况下,销售数量越多,企业盈利就越多,因而企业有无穷的动力去开拓和占领市场。但对于会计信息商品来说,市场份额是独占的,企业完全没有动力去开拓市场即增加会计信息披露量,并且对于企业来说,信息披露量越大,成本越高。因而,作为“经济人”的信息生产者,必然会选择以自身效用最大化而非社会效用最大作为决策目标,尽量减少信息披露量,降低信息生产成本,其结果必然致使所提供的会计信息质量低劣,社会资源浪费。[4]

会计信息具有经济后果。近年来我国上市企业为降低信息成本,不披露、少披露或推迟披露会计信息,削弱投资者获得会计信息的完整性、充分性以及及时性,误导投资者决策的事件层出不穷,屡禁不止。为了纠正市场失灵,应由政府出面对会计信息的生产、披露环节进行干预,即通过颁布公认审计准则、公认会计准则和对上市公司制定最低披露要求等强制政策,使会计信息的生产达到社会效益最大化的均衡数量,从而使得会计信息质量满足信息用户做出经济决策的需要。事实上,为保护各利益相关者的正当权益,我国除《会计法》、《企业会计准则》、《企业财务通则》、《注册会计师法》等专门的会计法规外,《证券法》、《公司法》等都有规范会计信息披露的相关规定。[5]然而,从财政部1999年至2008年14次企业会计信息质量抽查结果来看,我国会计信息管制效果并不理想,信息披露不充分、隐瞒遗漏重大会计事项情况普遍存在。原因是我国政府管制还存在两方面问题:一是政府管制配套法律法规仍不完善。例如我国至今尚未出台《民事责任赔偿法》,对会计信息生产和披露中的违规行的民事赔偿责任至今尚未形成完善的法律法规体系,造成“暗箱操控”,致使会计信息管制没有可靠的依据。二是处罚力度不够。计小青以1993年至2003年4月30日被证券监管机构处罚的272次、涉及227家上市公司的会计信息违规事件为样本,对我国上市公司会计信息管制的有效性进行了研究,结果显示:272次违规事件中受到交易所内部批评的占61.93%,公开谴责的22.94%,受处罚只有62次,仅占22.79%,并且上市公司重复违规的比例达到16.91%,重复违规行为间隔时间仅为10.56个月。[6]这一结果表明我国会计信息管制的震慑力有限。因此我国会计信息政府管制应从这两方面进行改革:一是要完善法律法规中对民事责任的规定。要通过立法对会计信息违规违法行为的民事责任,如举证责任、赔偿额度、赔偿方式等方面做出确切的规定。二是要加大处罚力度。美国《萨班斯—奥克斯利法案》明确规定:编制违法财务报告的刑事责任,最高可处20年监禁或500万美元罚款;篡改文件的,最高可处20年监禁;证券欺诈的,最高可处25年监禁。相比之下,我国的处罚力度就轻得多了,我国刑法第161条规定:“公司向股东和社会公众提供虚假的或者隐瞒重要事实的财务会计报告,严重损害股东或者其他人利益的,对其直接负责的主管人员和其他直接责任人员,处3年以下有期徒刑或者拘役,并处或者单处2万元以上20万元以下罚金”。因此,改革的重点是加大处罚力度,增加违法违规成本,使其按要求提供会计信息。

(二)鼓励性经济奖励

鼓励性经济奖励通常是对外部经济性行为给予必要的经济补贴,以鼓励行为人将外部性收益或成本内在化他的个人选择中。企业提供充分、可靠的会计信息不仅有助于企业管理者合理地评价生产经营情况,发现管理不足,提升公司价值,而且对整个社会财富的增长都具有积极作用。因此,我国政府部门应该要建立会计信息鼓励性奖励制度,对提供真实、完整会计信息的企业予以直接的鼓励性经济奖励,以此来增加会计信息生产者的边际私人效益从而扩大会计信息产品的供给量,提高信息质量。例如对于税务申报时连续多年提供完整、真实的会计信息,未出现过会计信息造假行为的企业,对于在多次会计检查中无不良记录的企业,以及对连续多年及时、完整、真实地披露会计信息的上市公司,应给予税收减免、税收返还或财政补贴等经济奖励。

四、结论和讨论

会计信息符合商品定义,具有商品的一般属性。但是会计信息商品与普通商品不同,具有明显的准公共产品和外部经济性特征,是一种特殊的商品,这使得会计信息市场价格不反映实际价值,价格不能弥补成本,私人收益与社会收益产生差异,作为“经济人”的会计信息生产者会选择尽量减少会计信息供给数量,降低信息成本,致使会计信息质量低劣。为了修正这种“市场失灵”,应采取会计信息政府管制和设立鼓励性经济奖励两项措施来解决。但是在实践中仍然存在下列问题,需进一步探讨。

一是关于会计信息管制成本问题。根据公共选择理论,市场解决不好的,可以用政府管制的办法来解决;但是,市场解决不好的政府也不一定解决得好;即使政府能够解决好,也不一定十全十美。政府管制虽然在一定程度上能够解决会计信息质量问题,但是政府对企业信息的管制也要付出成本,这些成本既包括政府用于各项法规准则的制定、执行和监督等方面的直接成本;也包括强制企业披露会计信息,从而使竞争对手利用所披露的信息打压企业而给企业造成的损失等间接成本。会计信息管制越多,成本就越高,引致经济绩效与社会福利的损失。所以管制要把握一个度,s太松太紧都不可行。如何设计科学的会计信息管制体系、选择合理的管制模式和对会计信息管制的效率进行考评等,还需要在理论和实践上做更深入的研究。

二是关于鼓励性经济奖励设置的问题。对会计诚信企业特别是上市公司进行经济奖励,必然涉及到一个最佳奖励金额的问题,如果奖励设置过低,不能影响企业的效用函数,起不到激励效果;奖励设置过高,又势必会给财政带来沉重的负担。为找到最佳奖励金额可先进行试点,然后调整,最后根据试点的情况确定合理的奖励额度。

[1][德]马克思.资本论 (第一卷)[M].北京:人民出版社,1975:57.

[2]肖振红.论会计信息的商品属性与真实性的关系[J].山东农业大学学报 (社会科学版),2002,4(3):59-61.

[3]周勤业,卢宗辉,金玉英.上市公司信息披露与投资者信息获取的成本效益问卷调查分析[J].会计研究,2003(5):3-10.

[4]刘 静.会计信息管制效应的经济学分析[J].财会通讯 (学术版),2007(1):12-14.

[5]张 静.我国实行会计管制的必要性与可能性——基于公司治理角度的分析 [J].云南财贸学院学报 (社会科学版),2008(1):122-123.

[6]计小青.中国证券市场三级监管体制的效率:理论模型及经验证据 [J].审计与经济研究,2005(3):81-84.

On the Problem of Externalities in Accounting Information from the Perspective of Econom ics

ZHOU Jing-wei,FAN Xuan

(Finance Department,Dongguan Polytechnic College,Dongguan 523808,China)

A ccounting information has use value and value,w ith commodities in general properties.But accounting information commodity is a special one,different from the ordinary commodity,characterized by pre-public goods and external econom ic feature,which causes the market price of accounting information not to reflect the actual value,and the price can not compensate the cost,resulting in accounting information producers’reducing the amount of accounting information supply and lowering accounting information quality for reducing costs,that is“market failure”of accounting information. In order to correct“market failure”,it is necessary to take such measures as government regulation of accounting information and the establishment of econom ic incentives.

accounting information;externalities;econom ics

F231.6

A

2095-042X(2011)01-0038-04

2010-11-23

周经纬 (1977—),男,湖南衡南人,硕士,讲师,主要从事财会理论研究。

(责任编辑:刘志新)

猜你喜欢

建材发展导向(2022年14期)2022-08-19

河北环境工程学院学报(2021年1期)2021-03-19

现代营销(创富信息版)(2018年10期)2018-10-12

能源(2017年9期)2017-10-18

计算机测量与控制(2017年6期)2017-07-01

中国商论(2016年34期)2017-01-15

现代商贸工业(2016年35期)2016-04-09

浙江大学学报(人文社会科学版)预印本(2016年4期)2016-02-28

人间(2015年19期)2016-01-04

西安建筑科技大学学报(自然科学版)(2014年1期)2014-11-12