中国煤炭机械产业环境分析*

2011-12-20 02:40孔令夷

常州大学学报(社会科学版) 2011年1期

孔令夷

(西安邮电学院管理工程学院,陕西西安710061)

中国煤炭机械产业环境分析*

孔令夷

(西安邮电学院管理工程学院,陕西西安710061)

工业经济的发展必将拉动煤炭需求,从而促进煤炭产业的快速发展,而煤炭产业与煤机产业之间保持着紧密的联动,因此,当前的工业经济环境对于煤机产业的发展是很好的机遇。研究我国煤机产业的技术环境、市场环境及发展趋势具有十分重要的现实意义。

煤炭机械;产业;技术环境;市场环境

随着我国振兴制造业的力度加大,必将带动能源产业的迅速发展。而在我国能源工业的生产结构中,长期以来,我国能源生产结构保持以煤为主的基本格局,煤炭产业的快速发展必然带动煤炭机械产业的快速发展。因此,当前的工业经济环境对于煤炭机械产业的发展必然会带来很大的机遇。

一、我国煤机产业的基本特征

煤炭机械产业是为煤炭开采企业提供装备的产业,属于专用设备制造业。在国内产业分类中,煤机产业属于“制造业”下的“专用设备制造业”的“冶金、矿山、机电专用设备制造业”;在机械工业协会的产业划分中,煤炭机械被划分在“专用设备制造业”下“冶金、矿山、机电工业专用设备制造业”的“矿山设备制造业”。

(一)周期性特征

由于综采设备完全服务于煤炭开采业,因而,其产业周期与煤炭产业景气状况紧密相关。此外,综采设备的经济使用寿命是5-8年,因此,5-8年以前投入使用的采矿设备现在正面临着更新换代的需求。根据中国煤炭机械工业协会的统计数据,考察我国过去几年的原煤产量和煤机产值,可以发现,2001年我国原煤产量结束连续四年的持续下跌之后开始持续增长,从2001年的13.81亿吨增长到2008年的26.22亿吨,年均增速9.59%;相应的,我国煤机产业从2001年开始快速增长。按照8年的煤机产品寿命周期,2001年后投入使用的煤机产品将陆续进入更换期。过去数年煤机产品销量的持续增长,预示未来几年我国煤机更新换代需求也会保持快速增长。

(二)区域性特征

由于运输成本等因素,我国煤机产业的需求、供给与煤炭产业具有相似的区域性特征。我国煤炭资源丰富,除上海以外其它各省区均有分布,但分布极不均衡。主要分布于昆仑——秦岭——大别山以北地区和大兴安岭——太行山——雪峰山以西地区。在查明资源储量中,晋陕蒙宁占67%;新甘青、云贵川渝占20%;其他地区仅占13%。与煤炭的地域分布相类似,煤机产业主要分布于东北、黄河中游和北部沿海地区,东部沿海地区相对薄弱。具体来说,国内生产综采设备“三机一架”的主要企业分布为:掘进机主要分布于东北、山西、安徽;采煤机主要分布于东北、山西、陕西;刮板输送机主要分布于河北、宁夏、山西、安徽;液压支架主要分布于河南、北京、山西。

(三)产业上下游分析

煤机产业的下游为煤炭产业;而煤机的主要原料为钢材,钢铁产业是该产业最主要的上游产业。钢铁产业的变化主要影响产业的原材料供应及产品成本,而煤炭产业的波动直接影响煤机产业的市场规模、销售收入和利润。钢铁为大宗商品,可以获得稳定供应,不会对本产业的发展构成制约。钢铁价格的波动虽然会影响煤机产品的成本,但其影响可以传导到下游煤炭企业,因而对煤机产业的利润率不会造成影响。只有在客户订货与原材料采购期间的钢材价格变动会对本产业利润造成一定的影响。下游煤炭产业的景气状况对本产业影响较大。历史数据表明,当煤炭产业景气度上升时,煤机产业的增长速度往往大于煤炭产业的增长速度。煤炭产量的逐年增加、煤炭生产安全日益受到重视、小型煤矿整合为大中型煤矿,都为煤机产业的长期稳定发展提供了保证。

二、我国煤机产业的技术环境分析

国务院于2006年2月颁布《国务院关于加快振兴装备制造业的若干意见》,又于09年通过《装备制造业调整振兴规划》,极大地促进了煤机行业的技术进步,使行业的技术水平不断提高。

(一)我国煤机产业的技术水平及特点

目前,我国煤机产业的技术水平已基本达到进口水平,但关键部件仍需进口。目前国产煤机产品的性能基本达到进口产品的水平,价格相对于进口设备的1/2,例如液压支架。优越的性价比使我国煤机产品在国内外市场竞争中处于优势,自主研发的高端煤机产品已经出口俄罗斯、印度、土耳其等国。但高端煤机产品制造中所需的关键部件仍需进口。目前国内电液控制系统、液压元件等的研发也已经取得突破性进展,预计两年内将大部分国产化。[1]我国煤机产业的技术特点主要有:

1.我国在复杂地质条件下的机械化采煤方面具有领先优势。我国的煤炭分布较为复杂,有厚煤层、薄煤层、三软 (顶板软、底板软、煤软)煤层、大倾角煤层,而发达国家煤层较单一,因而我国在复杂地质条件的机械化采煤方面积累了较为丰富的经验,具有领先优势,如厚煤层放顶煤开采工艺为我国所独有。

2.国内煤机产业技术及制造水平与国外仍有一定差距。主要体现在以下方面:产品技术标准较低、设计理论薄弱、缺乏自主研发的核心技术、工艺研究相对滞后,尤其是制造水平的差距,造成产品寿命较短、可靠性较差。

3.部分关键零部件自制和系统集成上已经具备了较强的实力。有的产品已经开始规模替代进口,但仍有一些零部件仍然依赖进口。

(二)煤炭机械产品的标准化程度

当前的煤机产品标准化程度较低,而且以往多年时间标准化工作的进程非常缓慢,主要原因有二:一是由于煤矿水文地质条件复杂,不同矿区的煤层厚度、倾角、硬度、裂隙发育、矿山压力显现、顶底板岩性、断裂构造等等都不尽相同,各种煤机产品的设计与研发必须有较强的针对性,需要依具体地质条件而定,标准化程度较低。二是煤机产业的技术壁垒较高,现有优势企业没有积极性去引导或创建煤机产品的国家标准,以图保持主导地位。

三、煤机行业的市场环境分析

煤炭机械企业作为我国机械行业中的骨干国有企业,其发展与我国煤炭产业的发展息息相关。我国是世界第一产煤大国,在未来相当长的时期内,我国仍将是以煤为主的能源结构。随着煤炭工业的发展,煤炭的战略地位十分重要,同时也对煤矿机械产生了更大的需求。

(一)煤炭市场环境

1.我国能源比例结构

近十年来,随着我国经济的高速增长,能源产业迅速发展,1997-2006年我国国内生产总值和能源生产、消费、原煤生产与消费情况如下表所示。从表1中数据可以看出原煤的生产总量在能源生产总量中的比重稳步上升,而原煤的消费总量在能源消费总量中的比重在近年一直维持在68%左右。

表1 我国GDP和能源生产总量关系

从我国能源的结构看,煤炭资源在我国一次能 源资源剩余储量中具有突出优势。在我国的一次能源资源剩余储量中,煤炭占到近60%。从化石能源资源的角度看,煤炭资源更是占到了90%以上,石油和天然气合计不足10%。在煤炭资源保有储量中,生产和在建煤矿已经利用3469亿吨,占全部保有储量的35%左右;尚未利用的6564亿吨,占全部保有储量的65%左右。其中,精查储量617亿吨,占9.40%;详查储量1087亿吨,占16.56%;普查储量1524亿吨,占23.22%。

在我国能源工业的生产结构中,长期以来,我国能源生产结构保持以煤为主的基本格局。[2]出于保护环境和提高能源利用效率的考虑,社会各界力求尽可能降低煤炭的供应数量以优化能源供应结构,但并未取得明显成效。到2006年达到了76.7%,为近30年来的最高点。

2.中国煤炭市场发展趋势研究

未来20年是我国经济社会发展重要的战略机遇期,为“十二五”煤炭工业的改革发展带来了三大机遇。

(1)政策环境的机遇

国务院出台了促进煤炭工业健康发展的若干意见,颁布实施了煤炭工业“十二五”发展规划,制定并颁布了煤炭产业政策,选择山西开展煤炭工业可持续发展的试点,进一步确定了煤炭产业在我国的重要地位。

(2)总量需求的机遇

经济社会稳步发展,市场需求持续旺盛,进一步拉动了煤炭总量的扩大,预计2010年全国煤炭年产量将达到26亿吨。

(3)调整煤矿结构,实施大集团、大基地战略的机遇

煤炭工业“十一五”发展规划中就提出了向大集团发展的目标。大型煤炭企业集团快速成长壮大,至2007年底,全国规模以上煤炭企业达到7066家。近五年来,大集团、大基地建设项目总投资规模近2800亿元,促进以煤为基础,形成煤电、煤化等多元化发展,重点建设10个千万吨级的现代化露天煤矿、10个千万吨级的安全高效现代化矿井,形成6~8个亿吨级和8~10个5000万吨级大型煤炭企业集团,煤炭产量占全国的50%以上。

2005年以来,全国累计关闭了8000多个小煤矿,2010年小煤矿生产能力将由2005年的10.8亿吨,压减到7亿吨以内。“十一五”期末大、中、小煤矿数量将由2006年的49:13:38调整至56:17:27。小煤矿将压减到1万处,为大型煤炭企业的发展拓展了空间。

(二)煤机市场环境分析

1.煤炭需求的回暖有助于促进煤机需求

煤炭机械的需求主要来自煤炭的采掘和洗选产业,而煤炭下游需求主要是火电、冶金等产业,和宏观经济联系紧密。2008年~2009年上半年,受金融危机影响,煤炭需求增速出现下降,从煤炭产量来看,2009年前11个月,全国原煤产量为27.05亿吨,同比增速为13.27%,煤炭整体呈现供求平衡的态势,2009年前11个月煤炭开采和洗选业固定资产投资达到2614.27亿元,同比增长33.6%。同时,煤炭最大的用途是火力发电,2009年前11个月,我国发电量累计为32916亿千瓦时,同比增长5.24%,下半年随着经济环境好转,用电量同比增速有所增加,煤炭需求的持续增长,有利于刺激煤炭产业扩大产能,增加对煤机的需求。[3]

2.煤机产量增速滞后于经济周期

煤炭机械的下游是煤炭采掘,煤炭是周期性产业,对经济周期比较敏感,2008年以来,全球经济萎缩,煤炭的需求也随之下降,煤炭产能扩张的速度也随之下降,煤机产业受此影响,需求也有所下降,从产业数据来看,2009年前11个月采矿专用设备产量为339万吨,同比增速为35.07%,随着经济持续复苏,煤炭产量增加,预计2010年以后煤机产量增速将逐渐恢复增长。

2008年以前,我国的矿山采掘设备进出口一直呈快速上升趋势,受金融危机影响,2008年以来进出口增速均出现较大下滑,受国际经济环境影响,短期内煤机出口增速仍将维持较低水平,而进口方面,由于国内经济环境对采矿设备产业的影响有一定的滞后,因此2010年上半年进口增速有一定下滑。从进出口设备的单价看,与冶金设备类似,进口商品的单价远大于出口商品,这也说明了我国出口的采矿设备以低端为主,而进口的是国内还无法生产的高端大型设备。

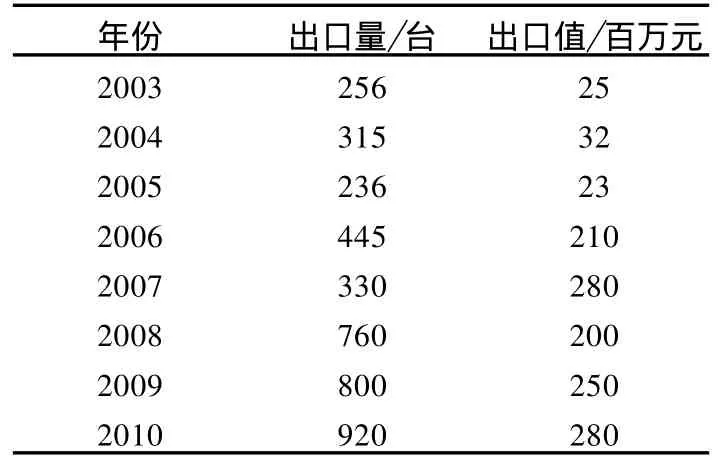

3.中国煤矿机械产业市场规模分析

与2007年相比,中国煤炭开采机械产业的产量2008年增加10.5%,生产价值增加16.7%,业界销售增加17.7%。中国的煤炭开采机械需求预期于2010年可达至900亿元,其中为新煤炭开采的机械设备为700亿元,提升及更换现有设备200亿元。由于中国国内市场的高增长,出口设备普遍仅占中国煤炭开采设备总销售额的少量份额。然而,由于全球对煤炭开采机械的需求增加,而中国产品可提供更相宜的价格及良好的质量,故销售总额正不断增长。此外,国内的煤炭开采机械技术与国际技术距离正在收窄,加上中国生产的设备表现不断改善,导致中国设备制造商的销售额增加。由于中国供应商增加产能,预期出口将会大幅增加。表2为中国煤矿机械实际及估计出口量及销售收益。

表2 2003年-2010年中国煤矿机械出口情况

国内产品技术水平近年已显著提高,主要由于煤矿机械的研发、设备及制造方面的多项突破。因此,国内煤矿主要使用国内煤矿机械,相比之下,进口产品仅占中国煤矿机械市场总额约3%。国内煤矿机械制造商的规模普遍较小。产业分散的性质为业内领先制造商创造无限商机以收购小型竞争者,提供产品集成组合及制定全国产业标准。

4.中国煤矿机械产业集中度分析

国内煤机制造企业众多,产业集中度低。国内煤机制造企业数量达百余家,面临激烈的市场竞争,2008年煤机产业总产值355.39亿元,综采设备总产值268.16亿元,排名前十位的企业的总产值还不到煤机产业总产值的一半,产业整体集中度较低。目前我国生产大型煤机的企业国内约有十几家,2008年国内前四大煤机企业——郑煤机、北煤机、三一重工、张家口煤机公司的产值之和占煤机产业总产值的比例仅为22.6%,占综采设备总产值的比例仅为30%。从营业收入看,我国前六家最大的煤机收入规模占据整个产业的54.6%,见表3。

表3 2004年-2008年中国煤机产业前六家厂商收入情况 /万元

四、我国煤机产业发展趋势分析

(一)煤机产业未来发展趋势

1.煤机产业仍将保持快速增长

2000年以来煤炭产量倍增产生的装备更新需求、装备水平提高带来的升级需求和新建煤矿产生的新增需求等因素,保证了未来几年煤机装备的需求仍将保持较高增长。根据中国煤炭机械工业协会的预测,未来5-8年仍将保持年均20%以上的增长。表4显示了2010年-2015年煤炭设备投资额及综采装备需求量的预测情况。

表4 2010年-2015年煤炭设备投资额及综采装备需求量预测

2.煤机产业向成套化方向发展

国际煤机发展经验表明,煤炭装备成套化是发展趋势。[4]煤炭开采企业购买成套装备,可节省采购时间、提高装备协调效率以及方便售后服务。目前,国内煤机企业开始向成套化发展的主要有中国煤矿机械装备有限责任公司、天地科技股份有限公司、三一重型装备有限公司和郑州煤矿机械等,国内煤机装备成套化的发展前景十分广阔。由于液压支架是综采成套设备的价值核心,因而液压支架制造企业在成套化竞争中具备一定的优势。

(二)我国煤机市场需求预测

根据上述,预计未来5-10年内煤炭市场的需求量有望维持在20%以上的增长比例,那么煤机市场在未来5-10年内的增值率还将高于煤炭市场需求的增长率,原因有四:

1.煤矿机械化水平将大幅度提升。发达国家的煤矿机械化水平一般在90%以上。2007年底我国煤矿总体机械化水平仅为42%。国有重点煤矿机械化程度较高,达到85.5%,综采程度达75.79%。国家的“十二五”煤炭工业发展目标是大型煤矿采掘机械化程度达到95%以上,中型煤矿达到80%以上,小型煤矿机械化、半机械化程度达到40%。安全高效煤矿数量达到380个,产量占全国的45%,其中千万吨级煤矿达到25个。因此,可以估计,到2015年我国煤矿行业总体平均机械化程度将不低于60%。为了尽快提高煤矿机械化程度,煤矿对煤矿机械的采购需求必然会迅速增大,可以预见,煤机产品需求的增速将大于煤炭需求的增速。

如果以2010年的煤炭需求增长率23.81%作为未来五年煤炭需求的平均年增长率的参照,再按照机械化程度从目前的42%提高到2015年的60%,那么煤机产品5年内的复合增长率可以粗略地预估为300%以上。

2.近几年综采设备的国外引进逐年减少。这意味着企业将更多地采购国内煤机企业生产的产品,这就为国内煤机产品提供了更大的发展机遇。

3.国产综采设备与进口设备的差距主要体现在设备使用寿命和关键技术两个方面。国产设备的使用寿命远低于进口设备的使用寿命,整体水平与国外相比落后5年,主要是可靠性及耐久性较差。[5]关键技术主要是电液控制系统,目前我国主要靠从国外进口,已经采购了国内煤机产品的煤矿将在老产品报废后,再次采购新产品,这也是煤机产品需求的一大来源。

4.煤炭工业重大技术装备出口有所增加。国内煤机企业的产品出口都在不断增加,国际市场开拓将取得更大的成效,因此在预测2015年煤机产品需求时,还应考虑到在国外市场上的销售增长。

[1]龙祖根,周 岩.对我国煤机装备发展的思考与展望[J].矿山机械,2009(14):7-10.

[2]钱鸣高.煤炭产业特点与科学发展 [J].中国煤炭,2006(11):5-8.

[3]李昌荣.煤炭工业的快速发展为矿山机械企业的发展提供了良好机遇 [J].矿山机械,2006(9):6-9.

[4]李贵轩,李新国.振兴我国煤矿机械的机遇和挑战[J].中国煤炭,2003(2):8-10.

[5]赵善钟.加入世界贸易组织对煤矿机械制造业的影响[J].煤矿机械,2000(10):17-19.

Analysis of Chinese CoalM ineMachinery Industry Environment

KON G L ing-yi

(College of EngineeringM anagement,Xi’an U niversity of Post and Telecommunications,Xi’an 710061,China)

The development of industrial economyw ill certainly pull the coal demand,thus promote the coal industry to develop rapidly.Coal industry and coal m ine machinery industry are closely interlinked,therefore current industry- based economy environment provides great opportunities for coal m ine machinery industry.It is of great significance to study the technological environment,market environment and development trend of coalm ine machinery industry.

coalm ine machinery;industry;technical environment;market environment

F407.42

A

2095-042X(2011)01-0042-05

2010-11-08

孔令夷 (1977—),男,山东烟台人,硕士,讲师,主要从事产业经济方面的研究。

平顶山煤矿机械有限责任公司科研资助 (S2010040)

(责任编辑:刘志新)

猜你喜欢

机械管理开发(2022年7期)2022-08-08

矿山安全信息(2021年12期)2021-12-31

英语文摘(2021年3期)2021-07-22

中国煤炭工业(2020年1期)2020-12-28

小学科学(学生版)(2019年11期)2019-12-09

能源(2018年4期)2018-01-15

工业设计(2016年4期)2016-05-04

能源(2015年8期)2015-05-26

现代企业(2015年8期)2015-02-28

现代企业(2015年6期)2015-02-28