社会责任活动、社会责任沟通与企业价值

2011-12-27 01:07刘建秋宋献中

财经论丛 2011年2期

刘建秋,宋献中

(1.湖南商学院会计学院,湖南 长沙 410205;2.暨南大学管理学院,广东 广州 510632)

随着社会经济发展步入全球化时代,作为社会微观经济主体企业对社会发展的影响日益受到全社会的关注。宏观上的研究显示,成功的企业社会责任战略及其实践为企业创造了极大的商业价值。从企业微观层面看,企业承担社会责任的经济后果,即企业社会责任活动给企业带来的成本与收益边际特征,社会责任对企业价值创造如何影响,却没有一致的研究结论。这是企业作为赢利经济主体所关注,也是社会责任研究领域必须回答的问题。本文将分析社会责任的理论基础与类型,探索企业社会责任的价值创造特征及实现条件,构建社会责任价值创造管理的一个整合框架。

一、企业理论与企业社会责任类型识别

1.合法性理论与责任导向的社会责任类型

社会学家马克思·韦伯建立了以合法性理论为特征的政治学核心概念和主流范式。其主要思想是任何统治关系都包含着特定的最低限度的服从愿望。政治统治系统都试图建立并维持社会对他的合法性信仰,以建立其统治的可靠基础。Parson(1960)和Suchman(1995)把合法性理论引入到组织与企业研究中。Suchman(1995)认为企业合法性是指在一个由社会构建的规范、价值、信念和意义体系中,企业的行为被认为是可取的、恰当的和合适的一般感知和假定。因此,企业作为一个社会经济组织,其存在的前提和行为标准必须合法,以此满足社会认可的普遍感知和愿望。最早将组织合法性理论运用于社会责任会计研究的Ramanathan(1967)指出,社会责任会计的目标是决定公司那些直接影响资源以及个人、社区、社会各部分权利的战略和实践,是否一方面与广泛认同的社会重点相一致,另一方面与公司合法性目标相一致[1]。Suchman(1995)认为,企业要想得到社会认可,就必须努力与社会已有的规范、价值观、理念保持一致[2]。

合法性分为实用、认知、道德三种类型。实用合法性表明,企业必须向社会表明其具有存在的实用价值,这就要求企业必须承担对社会的经济责任。认知合法性强调企业行为必须符合其他社会主体所感知的社会期望,因此,企业必须在已有的社会法律框架内行事。道德合法性强调企业的社会公民属性,企业作为一个整体具有类似于人的行为特征,其行为除了遵守法律规范外还必须遵循社会道德、公共习俗和伦理标准。组织合法性理论指明了一个企业存在的合法基础,这就是其必须在社会经济生活中承担相应的责任以满足不同社会主体对企业行为目标的期望。Davis(1960, 1971)认为企业社会责任就是其必须补偿其利用的社会资源。这暗示企业要承担的合法性义务就是要对社会负责,这就是企业合法性目标的本质。按照合法性理论,企业社会责任的内容与范围依赖于企业与社会关系形成的社会期望[3],社会对企业的期望是多维的,这决定了企业社会责任的广泛性和多样性。Carroll(1999)的社会责任划分标准刚好体现了合法性理念下实用、认知和道德三种合法性类型,相应的社会责任分别对应企业的经济责任、法律责任、伦理和道德责任。

2.契约理论与利益相关者导向的企业社会责任类型

企业契约理论认为,企业是一系列契约关系的联结。企业契约的不同理解决定了企业的边界和企业利益相关者范围。Mitchell et al(1997)将利益相关者的27种定义归纳为三种口径:窄口径、宽口径和中间口径[4]。窄口径从企业生产所必须的要素资源来定义利益相关者。从契约交易角度,这些利益相关者与企业之间有显性的契约关系,如企业的股东、债权人、员工等利益相关者。宽口径认为凡是能影响企业活动或能被企业活动所影响的人或物都是利益相关者,这些主体除了与企业有显性契约的主体外,还包含与企业之间的隐含契约主体,这些利益相关者除了窄口径的利益相关者外,一般认为还包括政府、债券人、供应商,消费者、社区社会组织等。Whaler and Sillanpaa (1998)认为自然环境、人类后代和非人类物种也是企业的利益相关者。这些主体可以认为与企业之间有未来的潜在契约关系,其实质也可以纳入企业契约主体的类型。中间口径的利益相关者介于二者之间。

企业契约框架内的利益相关者规定了企业的资源投入主体和企业行为影响主体范围,因而也间接决定了企业社会责任活动的范围。一方面,企业显性契约主体向企业投入特定资源,因而对企业有法定的要求权。企业隐含契约主体向企业间接投入了资源并受企业活动间接影响,而企业潜在契约主体同样受企业活动的影响,同样与企业活动有特定的关联,因而可以对企业在一定范围内提出要求。企业要可持续发展,必须正视企业与利益相关者之间的契约关系,尽量满足利益相关者的要求 (陈宏辉,贾生华,2003),这是企业对各种利益相关者承担社会责任的理论依据。依据基于契约关系的利益相关者分类,企业社会责任可以按照承载主体的利益相关者类型分为对股东的责任、债券人的责任、对员工的责任、对政府的责任、对供应商的责任、对消费者的责任、对社区的责任、对环境的责任等类型。

3.经济人假设与经济后果导向的社会责任类型

新古典经济学理论认为,企业是一个生产函数,企业目标是资源约束条件下的价值最大化,这种企业理论与经济学中经济人假设是一致的。经济人假设认为企业行为最优决策就是价值最大化。企业经济人假设认为企业的社会责任必须在企业经营框架内实现价值增值的观点,与企业战略管理思想一致。企业战略管理认为企业所有行为应该纳入到企业战略层面进行综合考虑。因此,企业社会责任应该适应企业发展的整体战略需要,为企业的未来发展和价值增值服务。这种类型的社会责任称为战略型社会责任。这是利用社会责任手段实现企业经济人功利主义目的的行为。战略型社会责任是一种企业与社会的双赢选择。

但战略型社会责任并不能包括企业全部社会责任行为。除了战略型社会责任之外,一部分社会责任显然是由于企业经营活动的外部性引起,造成社会成本大于企业成本,作为经济人主体的企业不愿主动承担,而必须由国家强制规定,如环境责任等。这部分社会责任称之为强制型社会责任。另外一些社会责任行为企业无法内部化其全部收益,带有明显的利他行为,称之为利他型社会责任。

战略型、强制型和利他型社会责任的划分,是基于企业经济人假设下不同社会责任行为对企业价值实现的差异和主观愿意程度,但三者又可统一于经济人价值创造的目标之下。显然,战略型社会责任是处于企业战略需要和经济利益的考量,而利他型社会责任与企业价值同样间接相关。经济学理论把利他分为纯粹利他、亲缘利他和互惠利他三种。利他行为同样可以使行为主体获得满足,并且可能因此获得物质收益和精神收益。强制型社会责任活动同样可以置于经济分析框架之下,强制型社会责任虽然难以得到直接收益 (有时也有,如环保奖励等),但至少可以免除违规行为的惩罚,因此强制型社会责任同样是与经济利益相关的。

因此,战略型、利他型和强制型社会责任都与企业的经济价值相关,只是其价值实现的方式和程度不同而已。这种社会责任划分及其与企业价值创造的关系,为我们提供了一个分析社会责任对企业价值影响难题的可行解决方法。

二、社会责任与企业价值创造决定

社会责任对企业经济后果的不确定性要求我们建立一种企业层面社会责任的评价决策机制与方法,能够对企业社会责任项目进行当期决策与未来执行进行持续管理,这是目前企业层面社会责任管理中的迫切需要。对社会责任项目层面进行决策与管理的关键是认识社会责任项目的收益、成本与风险特征。

1.企业社会责任的收益特征

尽管企业社会责任与企业价值的相关性研究没有取得一致的研究结论,但社会责任能给企业带来一定收益却是不容置疑的[5]。理论和实证研究发现社会责任给企业带来的收益主要体现在如下几个方面[6]:

(1)社会责任积极影响企业形象和声誉。研究发现通过承担社会责任可以改善企业形象,提高企业声誉 (Schwaiger 2004),增加员工、顾客和消费者对企业的认同和吸引力 (Turban, Greening1997),获得利益相关者的认可,获得顾客的认可,从而提高企业的竞争力与财务绩效(Bertelsman Stiftung2005)。

(2)社会责任可以通过增进企业与利益相关者的关系来提高企业绩效。社会责任可以增进企业员工的归属感和工作热情,有利于留住和吸引优秀员工,有利于增进与投资者的关系从而减少资本成本 (Heal,2005);可以改善与监管层和其他利益相关者的关系,从而节约交易时间和交易成本,获得进入某一业务和市场的便利,提高交易效率 (Epetein and Roy,2001)。

(3)社会责任可能直接降低企业的成本。社会责任可以直接减少生产成本,如厉行节约,减少浪费等可以直接提高资源的利用效率,带来成本节约 (Hasen,2004;Porter and Van der Lind1998);降低与社会责任相关的规制风险 (Schaltegger and Barritt,2005),获得政府税收优惠和相关补贴、获得其他财务上的优惠 (Schaltegger and Figger2000),降低融资活动的成本 (Heal,2005)。

(4)通过提高销售和市场份额增加企业收入。社会责任能通过提高企业商标形象,生产社会责任特质产品,开发社会责任敏感市场提高企业销售收入 (Hasen,2004),通过履行社会责任企业可以从市场获得许多货币价值和非货币价值来改善企业绩效 (Manuela Weber,2008)。

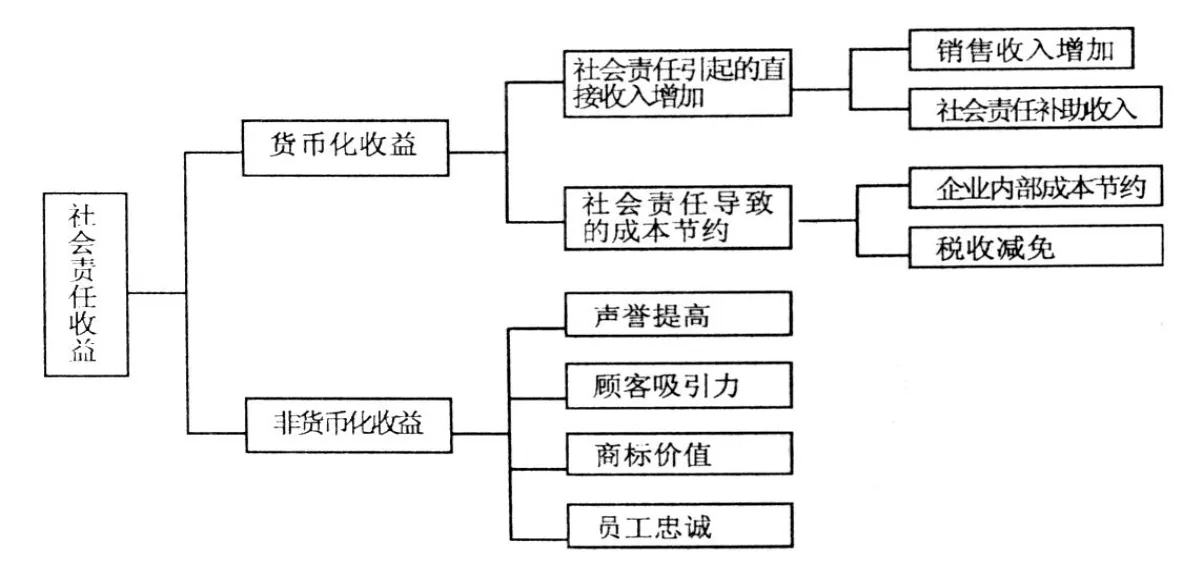

通过上面社会责任对企业价值创造途径的进一步考察,社会责任给企业带来的收益可以分为货币化收益与非货币化收益两种。货币化收益包括给企业带来的可以直接量化的财务收益,如销售收入增加、生产成本节约、资本成本减少、政府补贴收入、企业商标价值等。非货币化收益是指不能直接以货币计量但能长期影响企业竞争优势和财务绩效的经济后果。非货币收益可以用非货币指标来表示,这些指标体现为企业利益相关者关系的改善,如顾客重复购买率、企业声誉指数、员工忠诚度、创新能力等。长期来看,这些非货币化收益在未来可转化为货币化收益。如员工忠诚度提高可以提升企业的生产效率,降低生产成本;企业声誉提高可以增加企业市场分额和盈利能力。但非货币化收益的效益实现一般有一个滞后期,而且转化为货币收益具有不确定性,并且难以精确计量。企业社会责任的收益结构如图1所示。

图1 企业社会责任的收益结构

2.社会责任成本构成

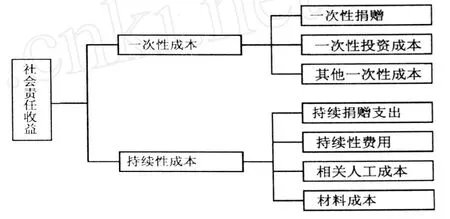

企业履行社会责任不可避免发生直接成本支出,这些成本都是可以用货币计量的,这和社会责任收益的不确定性有着明显的区别。社会责任成本可以在每一个社会责任项目开支范围内直接计量,有着明显的直接成本的性质。从成本发生的时间维度考虑,每项社会责任成本都可以分为一次性成本和持续性成本。一次性成本的发生是一次性的,很容易直接归属于某个特定的社会责任项目。例如一次性捐赠支出,一次性环保支出等。

社会责任持续性成本支出主要包括对某项社会责任活动的持续支持,如贫困学生学费的持续支出,持续性环保支出,对员工人力资本的持续性投入,以及其他为社会责任而发生的连续性物质与货币投入等。虽然在企业的传统成本会计体系中难以得到专门的社会责任成本支出数据,但我们可以通过作业成本法对企业社会责任作业进行成本归集和分配,得出社会责任成本支出数据。社会责任成本构成体系如图2所示。

图2 社会责任成本结构图

3.社会责任价值创造的评价模式

厘清了社会责任的收益与成本特征并对其进行有效计量的基础上,可以在企业层面对社会责任项目的价值创造进行度量和评价。借助传统的折现现金流量模型,可以计算社会责任增加值,对社会责任价值创造进行评价。社会责任增加值是企业社会责任活动收益与成本差额依据风险调整折现率折现后的累计和。用如下公式表示。

其中CSRVA表示社会责任增加值,Bn表示第n年社会责任货币化收益,Cn表示第n年社会责任成本,r为折现率。

社会责任增加值公式中,谨慎的方法Bn只包括社会责任货币化收益,而激进的方法可以将社会责任非货币化收益通过一定的方式折算成货币化收益包括在收益内。

4.社会责任对企业价值创造的进一步理论解释

企业社会责任增加值可以从企业整体层面和社会责任项目层面进行衡量。从社会责任项目层面看,企业某项社会责任给企业带来的价值变化,可以从企业社会责任增加值模型看得很清楚。因此可以对每个社会责任活动进行事前的决策管理和规划。尤其是对战略型社会责任和利他型社会责任更应如此。战略型社会责任项目中,因为其不具有强制性,因此企业规划战略型社会责任应该考虑企业执行该社会责任的实际需要及其给企业带来的经济后果。符合企业长期战略规划,能给企业带来社会责任增加值的社会责任项目应该是企业优先考虑的。对于利他型社会责任,由于企业实行自愿利他的目的而实行社会责任,因而社会责任决策不能完全依据社会责任增加值的大小判断,但企业应该考虑到该社会责任可能给企业带来的货币化收益与非货币化收益的大小,以及该社会责任的直接成本进行综合考虑。企业应该选择尽可能带来最大收益的利他型社会责任,如在捐赠活动中,聪明的企业会选择最合适的时间和地点进行捐赠,以求引起最大的社会关注度,实现非货币化收益最大。如汶川大地震中全国赈灾募捐晚会现场的企业捐赠。对于强制性社会责任,由于国家法律规定了基本的社会责任内容和履行程度,企业在达到基本的社会责任义务之前没有太多自由选择的余地,但履行的具体方式和效果企业也可以发挥自己的优势,从而给企业带来更多的非货币化收益。

从企业层面看,由于社会责任项目的多样性及其给企业带来的收益特征具有差异性,因而整体社会责任与企业价值的相关性应该是状态依存的。这也正好解释了现有研究中社会责任与企业价值关系的矛盾结论。一般来说,战略型社会责任企业可以自由选择和规划,并且企业会将其与企业发展的整体需要相结合,因而一般能给企业带来正的社会责任增加值。而强制型社会责任收益难以补偿其成本,社会责任增加值一般是负的。利他型社会责任的增加值大小要视情况而定。因而企业社会责任与企业价值的相关关系,要视企业社会责任内部具体结构而定,不可能出现所有企业都适用的统一结论。

三、社会责任沟通:社会责任价值创造的途径

1.利益相关者关系与企业社会责任价值驱动

企业履行社会责任对象集中体现在企业内外各利益相关者身上。因此,企业社会责任可以看作是对企业人力资本、环境、利益相关者关系的投资[7],利用事件研究法,Thorpe and Prakash mani (2003)认为企业社会责任对企业持续增长潜力包括收入增长和市场进入、成本节约与生产效率提高、资本可获得性、生产许可、人力资本和商标价值等。Steger(2006)通过实地研究总结出社会责任的价值驱动包括成本节约、收入增长、商标价值与声誉、维持生产许可、员工吸引与满意等。因此,社会责任的价值驱动因素都和企业的利益相关者直接相关,国外相关民意调查更是直接证明了利益相关者关系在社会责任价值驱动中的作用。Shuili DU.et.al(2010)调查研究显示87%的美国消费者在商品价格和质量相同的情况下,愿意从一种品牌换成另一种更有社会责任意识的产品,相反,85%的消费者将会放弃购买具有较低社会责任企业的商品,甚至有60%的消费者愿意对具有负面社会责任的商品进行联合抵制[8]。不仅消费者群体,企业员工、供应商、投资者、社区、债券人等其他利益相关者也有类似的社会责任偏好。利益相关者越来越倾向于通过与企业的实际利益关系奖赏具有良好社会责任行为的企业,惩罚那些不负责任的企业。企业社会责任通过利益相关者关系作为传递中介,达到影响企业价值的经济后果。

2.社会责任沟通:企业利益相关者关系与企业价值实现的桥梁

企业社会责任价值实现来源于良好的利益相关者关系导致的利益相关者行为驱动,但这是以利益相关者知晓并认同企业社会责任活动为前提的,这一点必须通过社会责任沟通实现。社会责任沟通是指企业主动通过各种信息传播方式,让利益相关者知晓企业履行社会责任行为的现状、目的及其后果。只有利益相关者完全了解企业社会责任行为,消除社会责任履行中的信息不对称,利益相关者才对企业社会责任活动有相关的价值判断,从而改善利益相关者与企业的关系,作出有利于企业契约整体利益的行为。

然而,近来的研究表明,企业外部利益相关者对企业履行社会责任的状况知之甚少,甚至许多内部利益相关者也如此。因此,从社会责任沟通角度看,企业社会责任的价值驱动还有许多地方亟待改善 (Bhatta charya,et.al,2008)[9]。

除了利益相关者对企业社会责任信息的了解,社会责任沟通的另一个难点是如何尽量消除利益相关者对企业社会责任动机的疑虑。利益相关者对企业社会责任动机分类一般有两种:外在型社会责任和固有型社会责任。外在型社会责任是指企业以利润为目的社会责任行为,而固有型社会责任是指企业本能的对一些社会热点采取社会责任行为,而不带有明显的目的性。两者的主要区别是外在型社会责任是企业以盈利为目的的一种功利主义行为,而固有型社会责任履行是因为企业本身就是一个诚信负责的社会责任企业公民。研究发现当企业社会责任被利益相关者视为固有型社会责任时,会引起利益相关者积极的行为和态度,而当社会责任被视为外在型社会责任时,利益相关者对企业的态度和行为不如固有型社会责任那么积极 (Fordhand and Grier,2003;Yoon et.al,2006)[10]。因此利益相关者更认同企业固有型社会责任行为。

因此,企业要积极与利益相关者进行社会责任沟通,让利益相关者了解企业为社会责任所做的行动和努力。并且这种行为是处于企业固有的社会责任意识和良好的企业公民道德的自愿行动,而不是仅仅是为了利益和迎合利益相关者诉求的无赖之举。企业社会责任沟通的关键包括如下几个方面:信息沟通内容、沟通渠道和影响沟通效果的因素。

(1)社会责任沟通内容

企业社会责任沟通的内容应该涉及到社会责任行为的具体现状及该社会责任的原因。具体包括:社会责任承诺及行动、社会责任影响、社会责任动机、社会责任与企业业务的一致性[8]。

社会责任承诺及行动的沟通主要包括企业社会责任行动计划及具体履行内容。这方面可以按照社会责任具体内容分项列示。如慈善捐赠、环境保护、对社区贡献、人力资本投资、产品质量、研究与开发能力等等。具体手段可以通过多种投入指标进行沟通发映。如投入资金总额、责任履行的持久性、投入持续时间等。Target公司再2007年社会责任报告中对社会责任内容的表述为“公司把(所有消费者)信用卡消费额累计的1%捐赠给12个学校的教学事业,这项活动从1997年开始至今,已经累计捐赠了2.46亿美元”[11]。

除了从投入角度外,沟通内容还可以从社会责任的产出角度,即社会责任影响后果的角度进行描述。这可以是社会责任具体受益对象得到的实际利益,或社会责任产生的社会影响等。

第三种社会责任沟通内容是企业进行社会责任活动的动机,社会责任动机的沟通可以减少利益相关者对企业社会责任的怀疑。从国外企业责任报告和网站分析,企业社会责任动机的描述并不一致。一些企业强调履行社会责任是企业固有属性。如PNC公司表述为“回报社会是PNC公司基本价值理念”。另一些公司则强调其社会责任的商业目的。如Carrefour对其环境责任的解释为“由于消费者越来越注重安全和环保的健康理念,产品环保标准是公司不懈的追求”。实践中,公司社会责任动机的描述应该强调社会责任和商业利益的有机结合,这样更能引起利益相关者对公司的认同。

社会责任沟通的另一重要内容是公司社会责任与公司商业目标的一致性。利益相关者常常只希望公司从事既有较好社会效益又与公司核心业务相协调的社会责任活动。社会责任与企业核心业务相关程度低,会引起利益相关者对社会责任动机认识的困惑,从而降低利益相关者对社会责任的积极反应 (Simmons and Becker olsen,2006)[12]。因此,如果社会责任与企业核心业务相关度低,企业要对社会责任作出合理性解释以增强利益相关者对社会责任的合理性理解。

(2)社会责任沟通的途径

企业可以通过多种途径与利益相关者进行社会责任信息沟通。沟通途径包括企业官方文件、大众传媒、其他非正式途径等。

官方文件是企业社会责任沟通的最主要方式,包括社会责任年度报告、财务报告附注、产品包装说明等。年度社会责任报告是最主要的沟通方式,2009年,世界最大250家企业有80%公布了社会责任报告。我国公布独立的社会责任报告的上市公司也越来越多,2009年两市共有300多家,其他公司大多在年度财务报告中进行披露。选择产品包装沟通社会责任的相对较少,但这种低成本的方式应该引起重视。

社会责任沟通的另一重要途径是大众传媒。大众传媒沟通包括报纸、杂志、电视、广播新闻网站、企业网站等形式。通过这些媒体传播社会责任信息比较适用于公共关系管理上的特定事件所进行的传播。如松花江水污染事件、紫金矿业的有毒污水泄漏等。Campbell,D and Beck,A.C(2004)通过实证研究发现,企业可以使用网站来发布社会责任信息应对公众对企业的敌意,从而达到声誉管理的目的[13]。大众传媒沟通社会责任信息具有即时性的优点,但有时直接成本较高。

社会责任沟通的非正式途径是通过利益相关者的“口口相传”。企业员工、消费者、供应商、社区大众、网络聊天室等都是这种非正式沟通的载体。Dankins(2004)认为永远不要低估员工对社会责任传播的作用,他的研究显示有三分之二的员工曾经对外交流过自己公司的社会责任特点并且建议他人购买自己公司的产品和服务[14]。另一种容易使人信赖的社会责任沟通方式是消费者的口碑,消费者对社会责任的口碑传播可以在信息环境下通过博客、网络聊天室等渠道得到扩大,其地位和作用正日益重要。

(3)影响社会责任沟通效果的因素

社会责任沟通效果除了受到沟通内容、沟通渠道的制约,沟通效果还受到公司内外因素的影响。影响社会责任沟通的内部因素主要包括公司声誉和公司社会责任定位。这两个因素对社会责任沟通效果的不利影响在公司控制的沟通方式如社会责任报告、公司网站等渠道下较明显,而对第三方传播方式如大众传媒、非正式口口相传下影响较小。一般来说具有较好声誉的公司其社会责任沟通效果较好,因为社会公众形成了对公司的良好印象,认为其社会责任信息也值得信赖。因而,低信誉公司为了提高社会责任沟通效果,应更多的采用第三方社会责任沟通方式。

四、企业社会责任价值创造管理的整合框架

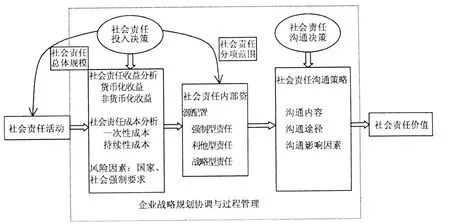

企业应该把社会责任决策与管理纳入企业整体战略决策与管理体系,形成社会责任价值创造管理理念。社会责任价值创造管理就是将企业社会责任活动置于企业战略规划框架内,使企业社会责任与企业长期发展相适用,并通过社会责任成本收益分析决定最佳的社会责任资源配置水平及社会责任内部投入结构,同时,社会责任管理过程应注重社会责任活动的价值实现条件,注意企业社会责任价值实现对社会责任沟通的依赖作用,并考虑企业自身和外部因素对社会责任价值实现的制约,以此制定企业的最优社会责任管理战略和实施方案。社会责任价值创造管理的整合框架如图3所示。

图3 企业社会责任价值创造管理整合框架

社会责任价值创造管理是在企业战略框架内,实现社会责任活动的事前决策和过程管理控制。主要内容包括 (1)社会责任投入决策管理。社会责任投入是企业层面的资源配置决策,应该考虑企业层面社会责任整体规模水平和社会责任整体投入在各社会责任项目层面的具体分配。社会责任整体规模决策应该考虑到企业的整体战略需要,社会责任内部资源分项配置受制于各社会责任活动的收益、成本与风险特征。(2)社会责任沟通决策。企业社会责任沟通策略包括社会责任沟通内容选择,沟通途径选择,其决策受制于企业特征与利益相关者类型等企业内外因素的影响。(3)社会责任与企业战略的协调及过程管理。社会责任决策和管理过程应该注意与企业战略的持续协调性,对社会责任进行连续的过程管理与控制,以使其保持与企业价值创造的一致性。

[1]Ramanathan KV.1976.Toward a theory of corporate social accounting.The accounting Review,51(3):516-528.

[2]Suchman M C.1995.Managing legitimacy:Strategic and institutional approaches.Academy of Management Review,20:571-610.

[3]Gray,E.R and Balemer,J.M.T.1988,Managing corporate image and corporate reputation.Long Range Planning,31(5),695-702.

[4]Mitchel B.Research and enviromentalmanagement United Kingdom:Longman,1997.

[5]刘建秋,宋献中.社会责任与企业价值创造研究:回顾与展望 [J].中南财经政法大学学报,2010,(3):101-105.

[6]Manuela weber 2008.The business case for corporate social responsibility:a company-level measurement approach for CSR,Europen management Journal(2008)26,247-261.

[7]COM(2001):green paper:promoting a Europen Framework for corporate social responsibility,COM92001)366 final,18.7.2001, Brussels:Commission of the Europen Communities.

[8]Shuili DU,C.B.Bhaattacharya and Sankar Sen.Maximizing business returns to CSR:The role of CSR communitation.International Journal of Management Review.2010,8-18.

[9]Bhattacharya,et.al,2008.Using corporate social responsibility to vin the for talent Sloan Management Review,2008,49:37-44.

[10]Yoon,Y,Gurhan Canli,Z.and Schwarz,N. (2006)The effect of corporate social responsibility activities on companies with bad reputations.Journalof Consumer Psychology,16,377-390.

[11]Target(2008).2007Corporate social responsibility,from web set(accept 7may 2009).

[12]Simmons and Becker olsen,2006.Achieveingmaketing objectives through sponsorship.Journal ofmarketing,70,154-169.

[13]Campbell,D and Beck,A.C(2004)Answering allegations:the use of corporate website for restorative ethacil and social disclosure. Business Ethics:Aeurope review,13:23-46.

[14]Dankins(2004).Corporate responsibility:the communication challenge.Journalof Communication Challenge,9,108-199.

猜你喜欢

人大建设(2020年4期)2020-09-21

研究生法学(2020年6期)2020-04-13

新民周刊(2020年5期)2020-02-20

四川文理学院学报(2020年5期)2020-02-12

能源(2016年3期)2016-12-01

项目管理技术(2016年8期)2016-05-17

项目管理技术(2016年6期)2016-05-17

中国卫生(2015年1期)2015-11-16

行政事业资产与财务(2015年23期)2015-10-26

中国卫生(2014年10期)2014-11-12