资本市场与房地产行业关系理论与实践研究

2012-01-21 08:29上海社科院吴剑雄

财政监督 2012年8期

上海社科院 吴剑雄

房地产行业是我国近十几年发展最快的行业之一,2003年以来一直享受着国民经济支持产业待遇,实现了前所未有的大繁荣,对经济增长和其上下游产业的带动功不可没。但房地产过度繁荣不可避免地带来了畸高房价和严重的产业泡沫,甚至已经危及国民经济结构体系安全与经济可持续发展。为此,国家从2005年起就开始进行调控,但是调控政策效果有限。资本市场是我国促进产业结构调整优化的重要市场,在我国房地产的发展周期里起到了重要作用。房地产行业与资本市场之间具有怎样的内在理论关系与实际表现是本文研究的目的。

一、资产市场与房地产业周期的理论关系

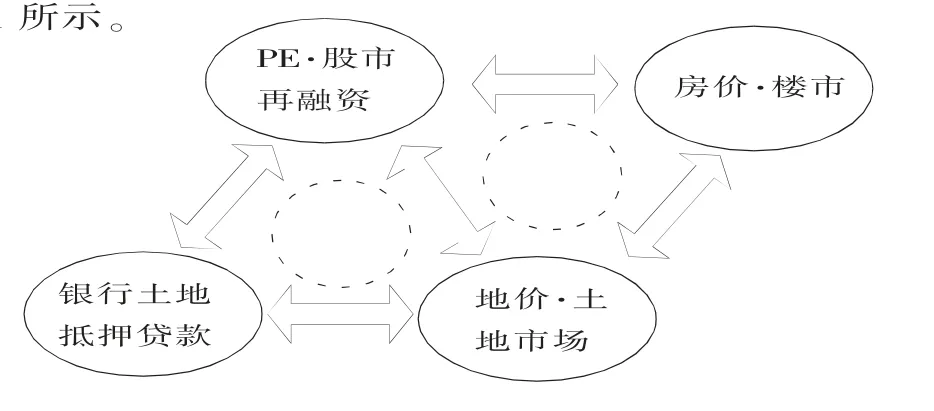

房地产行业是典型的资金密集型产业,房地产企业所需大量资金基本依靠银行贷款、房地产信托和股票市场融资等,购买者购房也高度依靠银行房贷。房地产业的发展和收缩与资金密切相关,具有很强的金融属性。资本市场对于房地产行业的发展与收缩机理如图1所示。

图1 资本市场与房地产周期理论关系示意图

资本市场的市盈率、土地市场的地价、楼市的房价与银行贷款存在两个相互作用关系循环,其一是房价——股价——地价之间的相互作用关系循环,其二是股价——地价——银行贷款之间循环,两个循环最终作用于房价。

图2 房地产上涨周期中房地产业与资本市场关系

以房地产上涨周期为例阐述资本市场与房地产周期之间的作用机制。在房地产行业扩张周期中,房价上涨,房屋销量增加,上市房地产企业的经营业绩随之增长,投资者预期上市房地产企业盈利能力增强,利润增速加快,对上市房地产企业的发展前景变得更为乐观,因此更加乐意给予上市公司更高的市盈率(PE),结果引起公司股价上涨。上市企业在证券市场进行融资。由于市盈率高,并且投资者对融资项目盈利前景乐观看好,因此,房地产上市公司可以在股票市场融到更多的资金。上市公司将资本市场上融到的资金投入土地市场,公开竞价购买土地作为公司土地储备。上市公司购买土地储备后将其作为抵押物向银行申请开发贷款,并且公司土地储备的价值量越大,能够申请到的银行贷款越多。上市房地产公司将申请到的银行贷款投入到土地市场购买土地,由此完成一轮循环作用,其结果是土地价格的上涨,而在房地产行业现行土地制度和成本体系下,土地价格是房价最根本的决定因素,高地价导致了高房价。在房地产下降周期里,其相互作用正好相反。

由于土地价值是决定房地产公司估值和银行抵押贷款最重要的因素,土地储备规模越大,市盈率越高,融资的金额就越高,申请贷款的规模就越大,而越多的资金量决定企业能以更高的价格购买更多的储备土地。可见,在以土地为中心的房地产行业里,资本市场对产业的周期发展起到外部放大(缩小)的作用,使得公司市盈率与土地价格的相互推动作用强化放大 (缩小)。

二、资本市场与房地产周期在我国的实践

纵观房地产行业与股票市场相互影响发展历史,资本市场与房地产行业之间相互作用可以分为弱关联性、强关联性和反相关三个大的发展阶段。

(一)弱关联性发展阶段(1998—2005年)。1997年房改之后,房价开始温和上涨。2003年国务院明确将房地产行业定位为国民经济中的支柱产业,房地产开始加速发展,房价也随之开始加速上涨,但随后招致国家对楼市的政策调控。2005年3月和4月先后出台了旧“国八条”和新“国八条”对楼市实施比较严厉的调控。这期间,房价尽管有较快上涨,但是涨幅依旧在合理范围之内。

股票市场方面,1998—2002年,我国股票市场还处于早期发展阶段,融资规模十分有限,2001年6月开始,股票市场更是开始步入了长达4年的漫漫熊途,资本市场的融资功能几乎丧失。1998—2005年期间,国内房地产企业上市和再融资的数量和融资额都十分有限,股票市场对这期间房地产行业的发展起到的作用微乎其微。

(二)强关联发展阶段(2006—2009年)。总体而言,2006—2009年不仅是房地产行业的大发展时期,同时也是股票市场的迅猛发展时期,尽管期间因为2008年经济危机外部冲击而有所中断。此期间,房地产业与资本市场之间具有很强的关联性。

1.房价快速上涨,销量快速增加。尽管国家2005—2006年先后出台了新旧“国八条”和“国六条”,但是房价已经开始不可遏制地快速上涨,房价的快速上涨带来了销量快速增长。例如,北京2009年房价相比较2006年上涨了121%,深圳2009年房价较2006年上涨了112%,全国商品房2009年销量较2006年增加了115%。

表1 2006—2009年主要城市及全国楼市情况 (单位:元/平方米,亿元,%)

2.房地产上市公司业绩快速增长,估值随之快速上涨。受益于楼市的繁荣,房地产上市公司业绩快速增长。2009年上市房地产企业营业收入相比2006年增长119%,达到3419 亿元,2009年营业利润相比2006年增长237%,达到731 亿元。房地产企业业绩的快速增长推动了估值的快速上涨。在融资最多的2007年,房地产板块的静态估值接近史无前例的90 倍。

表2 2006-2009年房地产行业上市公司营业收入和利润

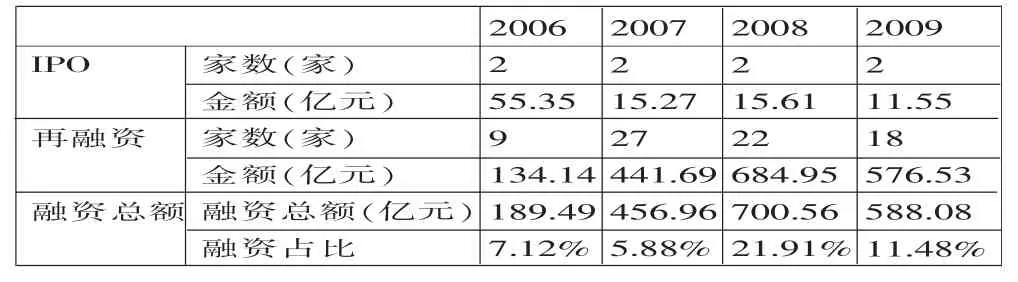

3.房地产上市企业通过高估值在资本市场高额再融资。股票市场的牛市带来了房地产企业的大规模融资,2007年房地产企业融资额达到457 亿元,占比达5.88%,2008年融资额达到700 亿元,占比达22%。

表3 2006—2009年房地产上市企业融资

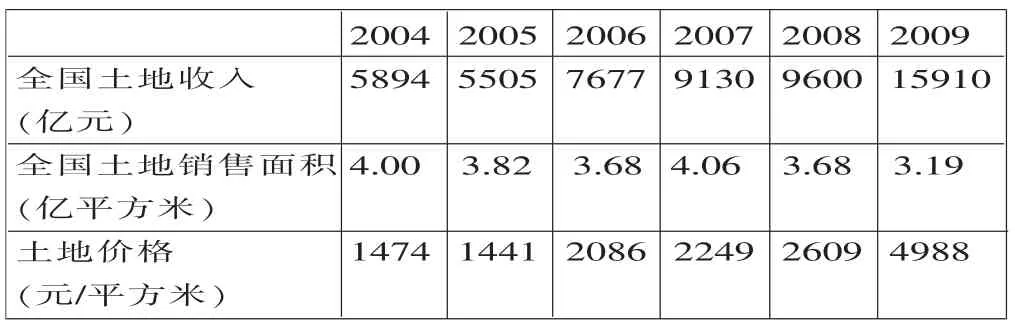

4.企业将巨额再融资资金用于购地,导致土地价格快速上涨。2006-2009年,全国土地出让收入一路飙升,土地价格急速上涨。2007年,全国土地收入达到9130 亿元,平均地价达到2249 元/平方米,全国土地市场“地王”此起彼伏,2009年下半年开始,土地市场再次火爆,“地王”再次此起彼伏,并不断刷新总价及单价记录。

表4 2004-2009年全国土地市场情况

5.急速扩张的土地规模使得房地产信贷规模快速扩大。土地是银行贷款最重要的抵押物,上市房地产企业土地规模的扩大,相应地导致了银行对房地产行业信贷的急速增长。2005年,房地产行业贷款仅为3835亿元,到2009年,国内房地产行业贷款额达到11293亿元,4年几乎翻番。

表5 2005—2009年房地产行业贷款

(三)反相关阶段 (2009 下半年—2011年中)。2009年年末开始,政府开始对房地产业进行严厉的宏观调控。其中,股票市场彻底停止房地产上市企业融资(包括IPO 和再融资)。2010-2011年中期,没有一家房地产企业IPO 或者再融资。资本市场停止对房地产行业支持并没有带来楼市的衰退,相反,期间房价依旧不断创新高,楼市销售一片兴旺。与此同时,土地市场同样一片火热,2010年全国土地收入更是达到2.9 万亿,土地出让价格更是达到了7073 元/平方米。

三、研究结论

资本市场是房地产周期转换非常重要的外部因素,但是资本市场对于不同时期的房地产行业作用效果不同:在房地产扩张时期,资本市场对房地产扩张推波助澜的作用效果明显,但是在房地产收缩时期,资本市场对房地产收缩效果有限。

1.陈宝明.2008.资本市场与产业结构调整.北京:中国市场出版社。

2.罗美娟.2001.证券市场与产业成长.北京:商务印书馆。

3.苏东水.2000.产业经济学.北京:高等教育出版社。

4.吴敬琏.2008.中国增长模式抉择(增订本).上海:上海世纪出版股份有限公司远东出版社。

猜你喜欢

车主之友(2022年6期)2023-01-30

车主之友(2022年4期)2022-11-25

车主之友(2022年4期)2022-08-27

房地产导刊(2020年11期)2020-12-28

中国外汇(2019年20期)2019-11-25

中华建设(2019年8期)2019-09-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15