税收政策对居民消费影响的实证分析

2012-03-12 06:03刘巍巍

统计与决策 2012年15期

谭 军,刘巍巍

(1.中国人民大学 财政金融学院,北京100872;2.中国华融资产管理公司,北京100033;3.神华集团有限责任公司,北京100011)

一直以来,运用税收政策刺激中国居民消费,扩大内需,从而拉动经济增长的观点已得到普遍的认同。自2008年以来,我国出台了多项扩大内需、刺激居民消费的结构性减税政策,如在2008年和2010年两次调整工资、薪金所得减除费用标准;暂免征收储蓄存款利息所得税;全面推行增值税转型改革等。这些政策的出台短期来看,在促进居民消费增长中发挥了重要的作用,国家统计局的数据显示,2009年最终消费对经济增长的贡献率已达到52.5%,拉动经济增长4.6个百分点。但从长期来看,虽然结构性减税政策不断出台,我国的税收收入增幅却仍不断超出GDP的增长幅度,居民消费率呈明显下降的趋势也已是一个不争的事实,税收收入的持续高速增长与居民消费率的下降二者之间是否存在关联关系?我们尚不能从已有的研究中找到满意的解答。如果两者之间的关联关系的存在性及其程度的问题不能得到有效解决,则基于以扩大内需、促进居民消费、进而拉动经济增长为目的而推出的种种税收政策措施从长期来看就可能失灵。

1 理论模型:不同税收政策的消费效应

根据宏观经济学理论,消费者消费什么、消费多少的消费决策是在其预算约束下基于最大满足福利目标的结果。因此,消费者的消费决策一方面与消费商品的市场价格有密切关系;另一方面,又受其收入的约束。所以,收入和价格是在消费者的消费决策中非常关键的两个因素,而税收主要是通过影响这两个因素进而影响居民消费。本文主要通过税收对这两个因素的影响分析,将税收政策变量引入到基本的理论模型中,来分析税收对居民消费的影响。

1.1 基本模型

在跨期消费决策两期模型的基础上,讨论税收对居民消费的影响,可以先进行一个比较静态分析,假设代表性消费者,其偏好由其两个时期内的消费数量所决定:当前消费和未来消费,他的偏好次序用如下效用函数来表示:

式(1)中,c1为当前消费,c2为未来消费,β为主观贴现率。假设工资为外生变量:两个时期所给出的工资收入分别是w1和w2。消费者可以在一个完全资本市场上按照市场利率r进行借贷。由此,我们可以写出消费者面临的预算约束为:

假设工资增长率为g,则w2=(1+g)w1,我们可以求得当期最优的消费率为:

1.2 加入税收后的模型拓展

接下来,我们在基本模型的基础上,着重分析在政府征税之后对消费的影响。根据理论和具体实践,我们将政府征税分为三种情况:对劳动课税(税率为tw)、对资本课税(税率ta)和对消费课税(税率为tc)。

如果假定利率不随时间变化而改变,引入税收条件后,可求得引入税收条件下的居民最优当期消费所应满足的条件:

假设工资增长率为g,则w2=(1+g)w1,我们可以求得当期最优的消费率为:

2 基于中国经验数据的研究

2.1 实证研究设计

2.1.1 变量的选取

根据理论模型,居民的最优当期消费率主要受工资增长率、利率和对劳动征税、对资本征税、对消费征税的影响。因此,实证分析中主要涉及的变量有:居民消费率、利率、工资增长率、劳动课税的有效税率、资本课税的有效税率和消费课税的有效税率。

2.1.2 样本选择与数据来源

本文分析的样本数据区间为1985~2009年,分析数据主要来源于历年《中国统计年鉴》、《中国财政年鉴》、《中国税务年鉴》和国家税务总局、国家财政部、国家统计局的网站。根据选取的变量,居民消费率为最终居民消费和支出法核算GDP的比值;利率的选择为一年期存款利率,对于有些存在多次利率调整的年份,我们对当年的利率采取加权平均计算①加权算法为:把一年分为360天计算,根据银行一个年度内利率调整发生的天数进行加权平均。;工资增长率为由于缺乏统一的工资增长率统计数据,我们采用支出法核算的GDP增长率来分析②采用支出法核算的GDP增长率来分析的目的主要是因为,一般而言,正常情况下居民的工资增长率会随着经济的不断增长而增长,GDP增长率能够在一定程度上反映居民的收入变化情况,但这种情况不是绝对的;另外,运用GDP增长率来进行分析,更便于我们分析随着经济的增长,居民消费的变化情况,可以解释更多消费增长的内在问题。;有效税率根据相关数据估计得来。

2.2 有效税率的估计

衡量税收政策发挥作用的一个有效工具就是对实际税收负担的估计,因此本文首先对中国的实际税收负担进行有效地估计,然后结合估计出的实际税收负担,进行税收对居民消费影响的计量分析,最后对结果给予解释分析。

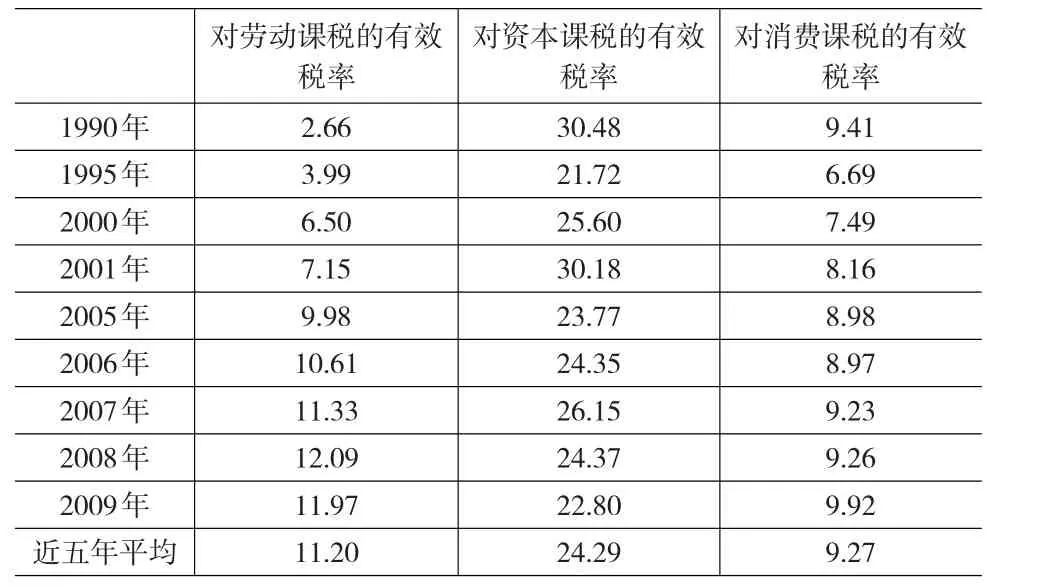

我们将税收收入分为对劳动课征的税收、对资本课征的税收和对消费课征的税收三类。对中国有效税率的估计,很多学者进行了研究。刘溶沧、马栓友(2002),刘初旺(2004),李芝倩(2006)等都从不同的角度对中国资本、劳动和消费的有效税率进行了测算研究,但由于所采用的税收分摊方法存在差异,因而所测算出的有效率税率也不尽相同。本文在借鉴前人研究的基础上,运用Mendoza et al. (1994)所提出的方法对中国的平均有效税率进行估计。具体计算结果见表1。

2.3 税收对居民消费影响的经验估计

2.3.1 估计模型的选择

由基本理论模型,可以看出,无论是现期消费还是未来消费都是工资增长率和利率的函数。另外,根据分析,税收政策也是影响居民消费的重要因素,因此,基于理论分析我们初步可以建立以下关于居民消费率和税收政策的回归模型。

表1 各类税收有效税率的计算结果

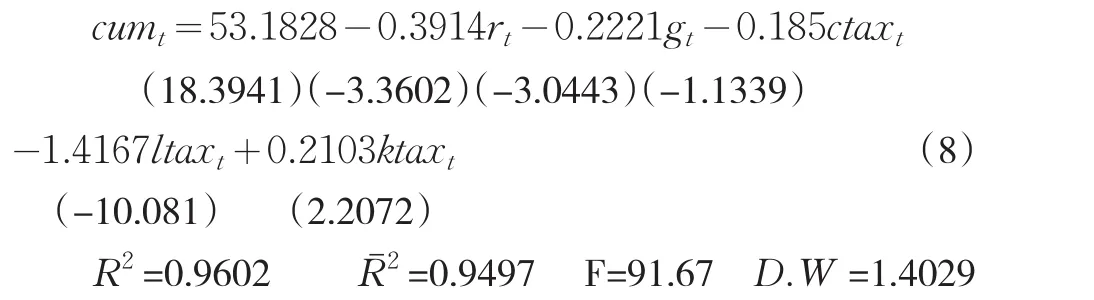

式(7)中,cumt是指居民消费占支出法GDP的比重,c为常数项,rt为平均利率水平,gt为剔除通货膨胀因素后的GDP增长率,ctaxt为对消费课税的有效税率,ltaxt为对劳动课税的有效税率,ktaxt为对资本课税的有效税率,residt为残差项。

2.3.2 固定参数:税收对居民消费影响的经验估计

(1)变量的单位根检验。

在进行实证分析的过程中,首先必须对所分析的各变量逐个进行单位根检验,以确定各变量的平稳性。运用ADF检验对所分析的各原变量及差分变量进行单位根检验。检验结果显示:在10%的显著性水平下,原变量均是非平稳变量。此后,分别对各变量的一阶差分进行检验,均显示是平稳。

(2)模型的估计。

由于各变量均是一阶单整,各变量之间存在可能存在长期均衡关系,即协整关系,接下来我们运用E-G两步法对个变量之间是否存在协整关系进行检验,基本回归结果如下:

回归结果(8)显示,模型的拟合优度较高,回归系数均通过了显著性检验,该模型较好的拟合了经验数据,接下来,我们需要对各变量之间是否具有协整关系进行检验,以防止上述估计结果是伪回归,不能反映真实的变量之间的关系。协整检验的方法主要有两种:一种是基于回归系数的Johanson检验,另一种是基于回归残差的E-G两步法。为了保证结论的可靠性,我们将综合考虑这两种方法得出的结论。

首先建立各变量之间的向量自回归模型(VAR),根据各种准则选定VAR模型滞后期阶数。结果显示,根据FPE,AIC,,SC,HQ准则都选定滞后期阶数为3,而根据LR准则选定滞后期阶数为2,我们选定VAR模型滞后期阶数为3,Johansen协整检验的最优滞后阶数比其对应的无约束VAR模型的最优滞后阶数应该小1,所以我们检验时确定的滞后阶数为2,选择协整检验形式为:在协整方程和协整检验中具有截距项而没有线性趋势项。

Johanson检验结果显示,迹统计量和最大特征根统计量检验均给出了相同的检验结果,在90%的水平上都不能拒绝检验变量之间至少存在2个协整关系。而我们通过对回归方程的残差序列进行ADF检验也显示,在1%的显著性水平下,残差序列是平稳的,两种方法均说明了个变量之间存在了长期均衡稳定的线性关系,即我们对密性的估计结果是可靠的。根据估计结果,我们可以得到以下几点结论:

第一,税率与居民消费率之间的关系。对消费和劳动课税的税率与居民消费率呈显著地负相关关系,且对消费课税的有效税率每上升(下降)1个百分点,居民消费率会下降(上升)0.185个百分点。对劳动课税的有效税率每上升(下降)1个百分点,居民消费率会下降(上升)1.4167个百分点,这一点与我们的理论分析相一致;对资本课税的有效税率与居民消费率呈显著地正相关关系,且对资本课税的有效税率每上升(下降)1个百分点,居民消费率会上升(下降)0.2103个百分点。

第二,利率、经济增长率与居民消费率之间的关系。首先,利率与居民消费率呈显著的负相关关系,利率每上升(下降)1个百分点,居民消费率会下降(上升)0.3914个百分点;经济增长率与居民消费率呈显著的负相关。

2.3.3 变动参数:税收对居民消费影响的经验估计

在中国的经济发展过程中,由于受经济系统中个变量的内部和外部影响,经济结构以及税制结构都在不断发生变化,使得个变量对居民消费率的影响也因时期不同而不同,运用普通的经济计量分析方法虽能在一定程度上反映个变量对居民下费率的长期影响,但却很难表现出这种影响在不同时期的差异性。为此,我们women运用基于卡尔曼滤波理论构造的可变参数模型来分析税收变量对居民消费率影响的短期结构变化情况,以式(7)为量测方程构筑状态空间模型,状态方程采取递归形式。

量测方程:

状态方程:运用Kalman滤波算法得到的状态空间模型的估计结果如下:

表2 时变参数的估计值

表2 时变参数的估计值

年份1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 a1t a2t a3t a4 t a5 t a1t a2 t a3 t a4t a5t -0.007 -0.040 -1.004 -1.157 -0.931 -0.539 -0.482 -0.436 -0.712 -0.949 -0.956 -0.890 -0.014 0.202 0.193 -0.860 -0.663 -0.137 -0.208 -0.220 -0.311 -0.348 -0.348 -0.332 -0.015 0.076 0.022 2.001 1.760 0.489 0.440 0.366 0.276 0.382 0.394 0.411 -0.001 0.003 -0.092 -0.448 -2.514 0.253 -0.290 -0.487 -0.202 0.013 0.014 -0.138 -0.037 -0.148 0.069 -0.315 -0.273 -0.111 -0.068 -0.041 0.076 0.098 0.096 0.075年份1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 -0.481 -0.300 -0.338 -0.396 -0.413 -0.428 -0.412 -0.394 -0.390 -0.388 -0.393 -0.398 -0.241 -0.205 -0.211 -0.219 -0.220 -0.220 -0.221 -0.226 -0.231 -0.246 -0.240 -0.234 0.378 0.344 0.379 0.452 0.450 0.484 0.422 0.223 0.094 -0.011 -0.090 -0.122 -0.935 -1.249 -1.178 -1.063 -1.041 -1.002 -1.055 -1.168 -1.240 -1.303 -1.371 -1.395 -0.006 -0.036 -0.041 -0.057 -0.052 -0.064 -0.041 0.037 0.090 0.138 0.172 0.186

由表2可知:

(1)对劳动课税的有效税率对居民消费率影响的变化趋势。劳动课税的有效税率对居民消费率的影响一直为负值,且在三种有效税率中其影响程度最大。因此,从税收调节居民消费率的角度来看,调整劳动课税的有效税率所得到的效果最为明显。

(2)对资本课税的有效税率对居民消费率影响的变化趋势。理论分析认为,由于所产生的“替代效应”和“收入效应”的大小不同,资本课税可能导致当期消费率的增加或者减少。实证结果显示,1986年以来,资本课税的有效税率对居民消费率的影响有正有负,但从长期趋势来看,资本课税的有效税率对居民消费率影响是正向的,特别是在2005年以后,这种正向的调节作用逐年提高。

(3)对消费课税的有效税率对居民消费率影响的变化趋势。长期以来,我国消费课税的有效税率与居民的消费率一直呈同方向的变化,直到2007年以后,才呈负相关关系。1985~2006年,对消费课税的有效税率从14.14%下降到8.97%,下降了5.18个百分点,而同期消费率却并没有因为对消费课税的有效税率下降而显著提高,居民消费率反而下降了15.43百分点,这在一定程度上说明了中国针对消费的税收政策调整并没有较好地起到提高居民消费率的作用。但从长期趋势来看,降低对消费课税的有效税率能够起到提高居民消费率的作用。

(4)利率、经济增长率对居民消费影响的变化趋势。在2000年以前,利率对居民消费率的影响的波动幅度较大,2000年以后影响较为平稳。经济增长率对居民消费的影响较为平稳,但一直呈负向的影响,1985年以来,中国经济的增长并没有真正带来居民消费率的提高。

3 实证结论

通过对中国经验数据的实证检验,分析了利率、经济增长率以及各有效税率变量对居民消费率的影响,可以得到以下结论:

(1)劳动课税的税率变化对居民消费率影响。

劳动课税的税率变化对居民消费率的影响最为显著,要想提高居民最优当期消费率,采取降低对劳动课税的税率效果最为明显。我们认为主要的原因在于:在对劳动课税的有效税率统计中,个人所得税和社会保障缴款部分是对劳动课税的主体部分。由于中国现行的个人所得税制中工薪所得为主体,社会保障缴款也以中低收入的工薪阶层为主,降低中低收入阶层的个人所得税税率,减少社会保障个人缴款的比例,都能够有效地降低中低收入者的税收负担。由于不同收入阶层的居民消费倾向不同,高收入阶层的消费倾向较低,而低收入阶层的消费倾向较高,因此,通过有效降低低收入阶层劳动所得的税负,有利于整体居民消费率的提高。

(2)资本课税的税率变化对居民消费率影响。

1985年以来,对资本课税的有效税率对居民消费率的影响系数一直在0附近以很小的幅度上下波动。就长期作用程度来看,资本课税的有效税率对居民当前消费率的影响“替代效用”大于“收入效应”,即降低对资本课税的有效税率,将降低居民当前消费率;反之,提高对资本课税的有效税率,将提高居民当前消费率。

(3)消费课税的税率变化对居民消费率影响。

长期来看,对消费课税的税率与居民消费率呈反向变化关系,即税率越低,居民消费率越高;税率越高,居民消费率越低。而中国目前对消费课税的税制结构不利于居民消费率的提升,流转税的性质决定了其税负最终要由消费者来承担,中国目前对消费的课税主要以流转税为主,而流转税中尤以增值税为重,中国目前增值税的法定基本税率为17%,在亚太国家和地区中是最高的,因此,应该进一步降低对消费课税的税率,让利于消费者以刺激消费。

(4)其他因素对居民消费率的影响。

对于其他因素对居民消费率的影响,本文主要分析了利率和经济增长率对居民消费的影响。

第一,利率变化对居民消费产生的“替代效用”大于“收入效应”。实证结果显示:提高利率,会导致当期居民消费率下降。利率对居民消费的影响主要体现在两个方面,即收入效应和替代效应,就中国目前的实际情况来看,利率对居民消费的影响也是“替代效用”大于“收入效应”,当利率上升时,人们更愿意用储蓄来替代当期消费,这一点与资本课税有效税率变化的影响一致。实际上,如果资本所得的收益率与利率一致,则提高资本课税的有效税率实际上与降低利率的效果是一致的。

第二,中国经济的持续增长并没有导致居民消费率提高,反而出现持续降低的态势。我们认为主要的原因是:首先,居民收入的增长速度长期低于经济的增长速度。居民消费率的变化反映了居民消费与GDP的对比情况,收入是消费的基础,如果收入的增长速度低于经济的增长速度,居民消费必然会滞后于经济的增长,居民消费率也必然随之降低。1985年以来,中国居民的消费水平得到了巨大的提高,但其增幅却一直低于经济的增幅。中国居民收入增长速度长期滞后于经济增长速度,导致了消费增长滞后于经济增长,从而引起居民消费率的下降;其次,随着经济的发展,高收入阶层的收入增长速度明显高于低收入阶层的收入增长速度,居民收入差距扩大引起居民消费率持续降低。一般而言,高收入阶层居民的消费倾向低,而低收入阶层居民的消费倾向较高,收入增长速度的不同步导致居民收入差距不断扩大,收入不断向高收入阶层集中,高收入阶层的收入占居民收入份额越来越大,而他们较低的消费倾向却拉低了整个社会的消费倾向。可见,居民收入差距的扩大也是造成中国居民消费率下降的重要原因。

[1]何辉,尹音频.调整利息税率对中国居民人均消费影响的实证分析——基于1985-2008年的经验数据[J].统计研究,2009,(6).

[2]蒋南平,朱琛,刘巍巍.政府支出对我国农村居民消费的动态影响研究[J].广东商学院学报,2009,(4).

[3]李芝倩.资本、劳动收入、消费支出的有效税率测算[J].税务研究, 2006,(4).

[4]刘初旺.我国消费、劳动和资本有效税率估计及其国际比较[J].财经论丛,2004,(4).

[5]刘溶沧,马拴友.论税收与经济增长——对中国劳动、资本和消费征税的效应分析[J].中国社会科学,2002,(1).

[6]Souleles,Nicholas S.Consumer Response to the Reagan Tax Cuts[J]. Journal of Public Economics,2002,(85).

[7]Nicholas S.Souleles.The Response of Household Consumption to In⁃come Tax Refunds[J].American Economic Review,1999,(89).

[8]Julia Lynn Coronado,Joseph P.Lupton,Louise M.Sheiner.The House⁃hold Spending Response to the 2003 Tax Cut:Evidence from Survey Data[J].Finance and Economics Discussion Series,2005,(32).

猜你喜欢

商业经济研究(2020年15期)2020-08-10

消费导刊(2018年22期)2018-12-13

消费导刊(2018年20期)2018-10-19

安阳工学院学报(2018年5期)2018-07-13

中国经贸导刊(2018年12期)2018-05-29

资源开发与市场(2018年4期)2018-03-29

商业会计(2017年10期)2017-07-19

财讯(2016年34期)2016-10-15