塞翁失马 焉知非福——论中国钼贸易格局变化

2012-04-27 05:24王敏

中国钼业 2012年1期

王敏

(北京安泰科信息开发有限公司,北京 100814)

中国是一个钼资源丰富的国家,2010年中国钼储量为150万 t钼,位居全球第二,全球占比为18.1%;在此基础上,中国钼供应量及消费量均位居全球第一,2010年中国钼产量为8万t钼,全球占比为37.4%,消费量为6万t钼,全球占比29.3%;中国在全球钼市场中扮演举足轻重的角色。

尽管中国日渐成为全球钼的主要市场,但自中国政府通过出口关税和出口配额管理钼出口贸易后,中国钼出口量下降趋势明显,同时中国政府彻底取消了各种钼产品的来料加工和进料加工贸易,中国钼进口量也在下降,中国钼市场和国际钼市场之间的互动减少,削弱了国际市场对中国的带动作用,我国大部分钼出口企业陷入困境,还造成我国钼库存增加,对钼价上行产生不利影响。

但最近两年我们发现,正因为钼贸易格局变化带来的困难,我国钼行业才开始发生一些积极的变化。

1 中国钼贸易格局变化

1.1 中国钼国际贸易巨变

在我国,2009年之前钼产品出口呈现两大显著特点:第一,出口品种以氧化钼和钼铁为主,2005年两种产品的出口量占到出口总量的89%,尽管此后逐年下降,但2006年和2007年仍保持在78%的高位,2008年因为钼铁出口量的骤降而下调至62%;第二,出口量逐年下降,但原因不尽相同。2005年同样是由于葫芦岛杨家杖子和钢屯钼矿的停产整顿导致国内钼品出口量同比下降24.3%,2006年和2007年相对平稳,但此期间中国政府相继出台了取消钼品出口退税、提高出口关税和启动钼品出口配额的相关政策。正是在各种政策的共同影响下,我国钼品出口量于2008年出现了同比27.6%的明显下降,其中氧化钼出口量同比下降8.5%,20%的出口关税导致当年钼铁出口量同比骤降72.4%。

同样,2009年之前钼产品进口也呈现两大主要特点:第一,进口品种以钼精矿为主,历年都在60%以上;第二,除2005年因为葫芦岛杨家杖子和钢屯地区钼矿全面停产整顿而出现较大幅度增长外,一直处于逐步下滑态势,已经从2005年的2.23万 t钼径直下降至2006年的1.35万 t钼、2007年的7 954 t钼和2008年的3 352 t钼。造成我国钼品进口量逐步减少的主要原因是国家从2005年起,多次宣布取消钼产品出口的加工贸易,且已经于2008年4月份起彻底取消了各种钼产品的来料加工和进料加工贸易,而同期国内的钼精矿产量在逐年大幅增加。

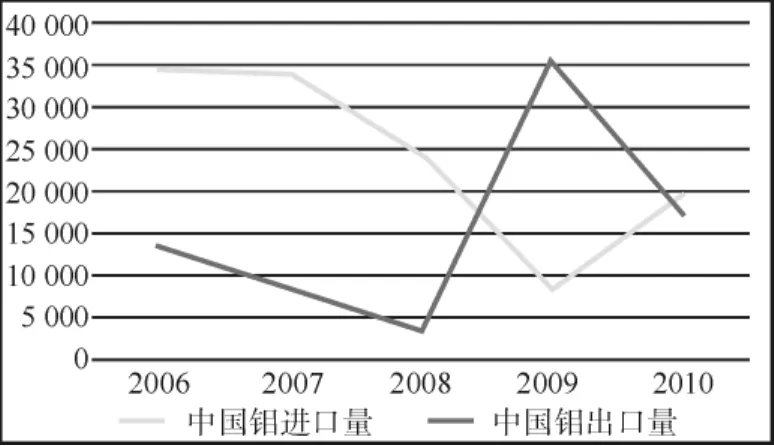

2009年中国钼贸易格局出现了颠覆性的逆转。一方面,受国际市场需求极度疲软、高额出口关税以及国际市场上针对钼产品的贸易保护抬头等多重不利因素的影响,中国钼出口量继续大幅下挫66.2%至8 304 t钼,其中氧化钼出口量同比下降62.9%至4 466 t钼,钼铁出口量同比下降88.8%至412 t钼。另一方面,全年中国钼进口量达到创记录的35 307 t钼,同比增长9.5倍,其中,氧化钼进口量达到27 101 t钼,占总进口量的76.8%;钼精矿进口量达到7 415 t钼,占总进口量的21%。导致我国钼进口量如此天量增长的主要原因有二:(1)直接原因:受国内市场需求强于国际市场的影响,2008年11月至2009年底,国际市场钼价持续低于国内市场,以钼铁的月平均价格为例,2009年最大的价差出现在2月份,为8.4美元/千克,相当于国内每吨60%钼铁的售价差了3.4万元;较小价差出现在8月份和10月份,分别为0.5美元/千克和1.9美元/千克,其余月份的价差均在3~5美元/千克。(2)更深层次的原因:国内外生产成本的迥异。2009年,国外原生钼矿的现金成本仅在6~7美元/磅钼,如美国Freeport-McMoRan铜金公司Henderson钼矿现金成本为5.6美元/磅钼;加拿大Thompson Creek金属公司现金成本为5.8~6.3美元/磅钼,全球主要铜矿副产钼的成本仅在4美元/磅钼左右。但在中国,钼精矿生产成本1 200~1 800元/吨·度不等,主要波动范围为1 500~1 800元/吨·度,相当于10~12美元/磅钼。中国钼采矿能力已经从2003年的6.7万t/年提高到2008年底的17.1万t/年,但不乏低品位矿出现,意味着其生产成本将居高位。在市场价格处于低位时,生产成本的问题便十分凸显,导致了中国钼贸易格局的变化。为此,2009年中国钼净进口量达到2.7万t钼,历史上首次成为钼净进口国。1998~2008年,中国钼净出口量除2005年为1.3万t钼外,其余年份均在2万 t钼以上,最高曾于2004年达到3.5万t钼。

2010年,中国钼产品进口理性回归,出口增长,全年进口量同比下降51.3%至17 202 t钼,出口量同比增长1.35倍至19 523 t钼,但进出口贸易方式发生了巨大的变化。以保税仓库进出境货物和保税区仓储转口货物进、出口的钼产品比例持续保持高位,全年分别为83.1%和69.65%,同期以一般贸易方式进、出口钼产品的比例仅分别为16.9%和30.21%,远低于2009年的73.6%和60%,这一现象充分说明国内不管钼生产企业、消费企业还是贸易商,对市场后市都缺乏乐观的情绪,在国际经济环境尚存大量不稳定因素的背景下,选择观望是市场的主流,为此更多的贸易商选择了通过保税区仓储转口的方式进出口钼产品。

图1 2006~2010年中国钼进口和出口量趋势/吨钼

1.2 中国钼国内贸易变化

国内钼贸易形式分为现货和长单两种。现货贸易主要参与者大多为贸易商,厂商大部分通过长单出货。

不过近年来中国钼价低迷,大部分用户都在现货市场采购,订立的长单越来越少。随着用户采购方式变化,生产商的销售模式也在变化,为迎合用户需要,生产商逐步进入现货市场,挤走大量贸易商,现货交易中贸易商的参与程度大大降低。

在中国钼国际贸易量下降的同时,国内贸易市场承受重压,因为中国钼产量从来没有停止增长的脚步。近几年中国钼出口量大幅下降,钼产量一直增长,即使国内钼消费量增长,国内钼市场一直供应过剩,进而对价格形成打压。国内钼主要以钼铁形式消费在钢铁行业,而今钼市场属于买方市场,钢厂在引导钼价方面起到主导作用,钢厂的钼铁招标价格已经成为钼价风向标,例如某钢厂钼铁招标价格下调,首先当日的钼铁价格会跟随下调,第二日钼精矿价格会出现调整,最后影响到化工产品,甚至加工产品。钢厂对钼价影响力增强,加之国内钼市场长期供过于求,钼价自然缺乏支撑,难有机会上行。

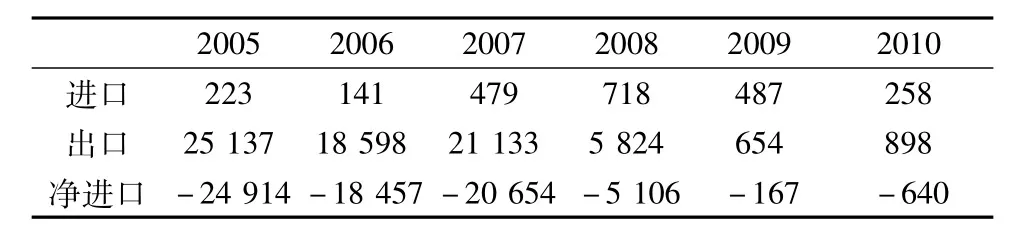

表1 2006~2010年中国钼供需平衡表(吨钼,元/t)

1.3 牵一发动全身

中国钼国际贸易、国内贸易均在变化之中,这种变化对于国内钼市场仅仅是个开始。

首先,产能布局变化已成定局。近年来,我国钼生产企业数量逐步减少,大企业都在计划扩张产能,由此产能越来越集中。

以钼铁市场为例,我国钼铁出口量大幅下滑,尤其是2008年之前中国主要出口钼铁,2005年其出口量达到2.5万 t,2010年不足千吨。钼铁出口贸易利润可观,在此激励下钼铁产能迅速扩张,尤其辽宁地区最为迅速。但在我国对钼铁实施20%的出口关税后,钼铁出口利润被挤压,钼铁再难走出国门,几乎全部困在国内等待消化,如果按照国内钼铁的消费量来计算,我国钼铁产能呈现严重过剩。钼铁产能利用率较低,以出口贸易为主的钼铁企业大多歇业,大企业则重返国内市场争抢市场份额,由于钼价不断探底,企业之间的竞争就成了生产成本的竞争,大企业凭借资源优势、规模优势胜出,小企业则逐渐退出市场。目前,以辽宁省为主的出口型钼企业所剩无几,以金钼、洛钼为代表的资源性企业发展壮大,所以近年来产能布局发生很大变化,表现在我国钼企业数量逐步减少,产能越来越集中。

表2 2005~2010年中国钼铁(60%Mo)贸易情况/t(实物量)

其次,生产结构变化大势所趋。市场低迷时,参与者心态脆弱,钼价很容易受到各种因素干扰,其中钼精矿、氧化钼以及钼铁等前端产品的价格波动频繁,此时企业承担的风险非常大。但是对于钼制品等后端产品,价格波动范围较小,企业承担风险相对较低,在经济不景气的情况下,很多企业也计划延长产业链,降低企业整体风险。加之,我国钼制品行业和国外差距较大,是国家支持鼓励的行业,在出口方面也没有对钼下游产品设限。因此,我国钼生产结构的变化是大势所趋。

最后,定价话语权初见端倪。之前尽管我国进出口贸易量较大,但是没有话语权,很大程度受控于国际市场,即使国际钼价的变动来源于不明炒作,我们只能随行就市。随着我国进出口贸易量下降,我国钼市场和国际市场联动性减少,国内钼价机制日渐独立,国际市场对国内的影响除了心理因素外,其他影响可以忽略不计。在国外市场低迷,成交量较小的情况下,我国钼价已经对国际钼价构成影响,定价话语权初见端倪。

2 塞翁失马,焉知非福

目前来看,国内钼初级产品难以踏出国门,国内钼产量又在不断增长,一时间难以消化国内产出的钼,造成国内钼库存高企,进而压制钼价上行,市场信心难以提振,大部分钼企业如履薄冰,艰难运营。殊不知,这正是改革的阵痛,这也是改革一定要走的路。

2.1 钼贸易格局变化促进钼资源合理开发利用

中国钼贸易格局的变化是政府调控的效果,也正向着调控预期的方向发展。在此调整下,我国钼资源以初级产品形式出口的越来越少,投机分子对矿山的私采乱挖明显减少,钼初级资源流失减少,我国钼资源得到了很好的保护。从长远来看,这一变化在一定程度上促进资源合理开发利用。

2.2 钼贸易格局变化引导钼市场健康有序发展

中国钼贸易格局变化后,出口企业都返回国内市场抢占份额,国内竞争激烈,加之国内钼价一直低位运行,企业成本越低越利于竞争,这时很多企业才真正体会到生产成本是至关重要的,只有通过提高各项技术指标,淘汰落后产能才能有机会。另外,市场竞争激烈,除了降低生产成本可以为企业挣得机会外,也可以通过创新研发新产品、新技术、新思路等方法,以此提高企业竞争力,长此以往,更提高了我国钼行业的竞争力。综上所述,中国钼贸易格局的变化能够引导钼市场健康有序的发展。

短期内,中国钼贸易格局的变化给我国钼市带来的是困难,但长期来看,却是有利于行业长期发展的良方。正所谓,塞翁失马,焉知非福。

[1]徐爱华.2010年全球钼市场分析[J].中国钼业,2010,34(6):53-55.

[2]徐爱华,李冰心,王敏,等.中国钨钼钒市场分析与展望[J].中国钼业,2011,35(2):53-56.

[3]刘军民.近年来全球钼的供应与消费状况分析[J].中国钼业,2011,35(5):53-56.

猜你喜欢

合成纤维工业(2022年3期)2023-01-02

中国化肥信息(2022年9期)2022-11-25

今日农业(2022年14期)2022-09-15

中国化肥信息(2022年5期)2022-08-30

合成纤维工业(2021年2期)2021-01-09

合成纤维工业(2021年2期)2021-01-09

合成纤维工业(2021年3期)2021-01-07

合成纤维工业(2021年3期)2021-01-07

中国化肥信息(2017年12期)2017-06-11

人生十六七(2016年14期)2016-12-01