基于公司社会责任的财务绩效评价指标体系构建

2012-06-13 00:47吴慧云张思伟

河南工程学院学报(社会科学版) 2012年4期

吴慧云,张思伟

(安徽财经大学 会计学院,安徽 蚌埠 233030)

随着全球经济一体化的发展,食品安全、环境污染、员工健康等事件频繁发生,企业社会责任的履行受到了社会的高度关注,企业履行社会责任成为企业生存的主要趋势和方法,这在全球企业界已达成共识。发达国家、世界组织、跨国公司和社会团体等,对企业社会责任给予高度重视和关注。2000年,联合国为了推动全球企业积极履行社会责任,正式启动了“全球契约”计划。2002 年,英国约翰斯堡证劵交易所要求在该所上市的公司,在可持续发展报告中必须披露一项非财务信息——社会责任信息。2004 年,国际标准化组织启动了“社会责任国际标准(ISO 26000)”的制定工作。欧盟一些发达国家任命企业社会责任大臣,由他们负责监督企业履行社会责任。在各界的共同努力下,企业履行社会责任和披露社会责任信息,已发展成为一种国际趋势。虽然我国的社会责任研究和实践活动起步较晚,但近年来受到西方国家的影响,我国企业的社会责任意识也逐渐增强,很多上市公司主动发布了可持续发展报告和社会责任报告。因此,对公司社会责任进行研究具有重要的理论意义和现实意义。

一、公司社会责任的含义

笔者在对文献进行研究时发现,很多学者在研究时并没严格区分企业社会责任和公司社会责任。因此,本文在对社会责任概念进行界定时也不进行严格区分。

社会责任理论(Corporate Social Responsibility,CSR)产生于20 世纪初的美国,随着资本的进一步扩张和贫富差距的扩大,社会贫困问题,尤其是劳资矛盾进一步激化,在此背景下社会责任理论应运而生。企业社会责任的内涵一直都很模糊,正是这种模糊性使社会责任得到了社会各界的广泛支持。[1]企业社会责任的精妙之处还在于对企业社会责任内涵的认识存在于人们的心中,但这种认识并不是完全一致的。

(一)唯经济责任论

支持这种观点的学者认为,公司的社会责任就是指公司的经济责任。以亚当·斯密为代表的传统经济学家认为,企业如果能够合理地配置资源,生产和提供能够满足消费者需求的产品和服务,那么企业就尽到自己应尽的社会责任。[1]即在合法的前提下追求企业利润的最大化就是企业的社会责任。[2]Friedman 提出股东价值最大化理论是自由社会存在的基础,公司的社会责任就是为股东赚取更多的利润,没有使公司的经营者关注为股东获取最大利润之外的社会责任。[3]

(二)多元责任论

多元责任论,即公司社会责任是指包含经济责任的各种责任的总和。

“公司社会责任”最早产生于美国,由学者谢尔顿在《管理的哲学》一书中提出。企业的目标不仅仅是生产产品,还必须使生产的商品满足消费者的需求,具有价值。公司的社会责任应该包括满足产业内外各种人士的需求,公司经营者应把社区利益作为公司社会责任的衡量尺度,考虑道德的约束,而不是仅仅考虑公司的利润。[4]哈佛大学多德教授指出,公司兼具营利功能和社会服务功能,公司之所以受到政府、法律的支持和鼓励,不是因为公司能给所有者带来剩余权益,而是它的社会服务功能。[5]卢代富提出,公司经营者应树立良好的社会责任意识,多关注职工利益、消费者利益、社区利益。[6]企业社会责任就是管理者向相关政策靠拢,根据社会目标和价值作出相关的决策,调整自己行为的一种义务。经济、法律、伦理、慈善四个方面的责任构成了完整的企业社会责任。[7]公司社会责任指公司负有超越经济责任的责任,公司在为股东获取利润的同时,还应该考虑到公司相关社会成员如供应商、顾客等的利益。[8]里奇·W.格里芬、Keith Davis 和Robert L.Blomstrom 提出企业在为股东赚取利润的同时,还应该在增加社会福利方面承担相应的责任,履行相应的义务。[9]詹姆斯·E.波斯特对此作了补充,他认为,如果公司的行为影响了其他社会成员、社区、环境,公司就对其行为负有责任。周国银、张少标提出,当一个公司的行为严重影响了其他利益相关人的利益,或公司的基金能够保护和增加社会福利,公司就应该考虑放弃部分利润。[10]企业的行为能够影响其他社会成员的利益,比如社区、环境、顾客,企业社会责任就是指企业应对自己行为对社会各方面所造成的影响负责。[1]

(三)非经济责任论

支持这种观点的学者认为,经济责任与社会责任是对立的,公司不应该履行经济责任之外的其他社会责任。诺贝尔经济学奖获得者哈耶克(Friedrich Avon Hayek)反对公司社会责任,倡导自由秩序。他认为,公司社会责任是不利于自由经济发展的,随着公司参与社会活动的广泛开展,公司受到政府的干预也会加强,结果是公司将不得不在政府的干预下从事活动,其自由受到损害。在《致命的自负》中,他甚至称社会责任与社会义务是被毒化的语言,认为任何偏离利润最大化目标都可能危及公司生存,对于社会目标的无休止的追求使董事获得了难以控制的权力。1931 年,在关于公司管理者是谁的受托人的问题争论中,哈佛大学教授多德(M.Dodd)和哥伦比亚大学法学院教授伯利各持己见。伯利认为,公司是营利性组织,公司所有的权力都来自于委托责任关系。管理层受股东的委托管理和控制公司,法律的作用主要是监督管理层为股东获取最大的利润,保护股东权益。[6]20 年后伯利放弃了自己的观点,这场争论最终以多德的胜利而告终。[11]

国内外的研究中,学者们大多支持公司多元责任说,认为公司社会责任是由经济、法律、伦理、道德责任构成的综合责任。在市场经济环境下,公司社会责任是指公司在为股东赚取最大利润的同时,还应该考虑公司活动对股东之外的其他利益相关者的影响,承担对员工、债权人、供应商、消费者、政府、弱势群体的义务和环境保护的责任。

二、社会责任信息披露对公司经营绩效的影响

公司社会责任思想的形成和发展挑战了传统的股东价值最大化理论和利润最大化理论。公司社会责任思想以及其依据的相关理论的全面性和包容性决定了它优于股东价值最大化的观点,公司社会责任既能考虑到股东追求剩余权利的要求,又能考虑到各种社会利益,符合和谐社会的发展要求。公司社会责任与公司价值相关性的研究也为公司社会责任思想优于传统的股东价值最大化观点和利润最大化观点提供了经验证据。

(一)社会责任信息披露与财务业绩关系的研究

1.正相关

Heinze、Sturdivant 和Ginter 用净资产收益率、利润率、平均每股收益率来衡量公司财务绩效,研究公司社会责任信息披露质量与公司财务绩效的相关关系,得出二者正相关。[12-13]Waddock 和Graves 基于KLD 数据库,用股东收益率、总资产报酬率、负债比率等一些财务指标衡量公司的财务绩效,也得出公司社会责任与财务绩效正相关。[14]Homer H.Johnson 发现公司积极履行并披露社会责任能增加公司的价值,而公司负面的社会活动则会对公司的财务绩效起相反的作用。[15]Becchetti et al.选取了美国1000 家公司13 年的数据,考虑了公司规模、行业、公司绩效等一些控制变量的影响,研究得出财务绩效好的公司更倾向于积极参与社会活动,公司社会责任信息披露质量与财务绩效存在正相关关系。[16]吴彬、宋宝莉,颜剩勇、刘庆华从理论上阐述了社会责任与企业绩效的正相关关系。[17-18]王怀明、宋涛用上证180 指数的公司作为样本,用国家、股东、员工、公益事业各类社会贡献率来衡量公司社会责任,研究了社会责任与公司绩效的相关关系,得出国家、股东、公益事业类社会贡献率都与公司绩效正相关,而员工类社会贡献率则与公司绩效负相关。[19]徐甜甜用分年度的截面数据和面板数据分别对公司社会责任信息披露质量与公司财务绩效进行了回归分析,研究表明:从短期来看,公司社会责任信息披露质量与财务绩效可能是正相关,也可能是负相关,关系不稳定。公司社会责任与长期财务绩效正相关,公司社会责任对财务绩效的正向作用不明显,且具有一定的长期性和滞后性。[20]

2.负相关或者没有相关关系

Mcwilliams 和Siegel 基于KLD 数据库,把研发作为控制变量,实证研究表明社会责任信息披露质量与公司财务绩效不存在显著的相关关系。Subroto和Hadi 选取印尼企业作为样本,实证研究得到了相同的结果。[21]

综上所述,对于CSRI 和财务业绩之间的关系,研究结果可分为三类:正相关关系、负相关关系、不相关。其中,大部分的研究表明CSRI 和财务业绩之间存在着积极的正相关关系。

(二)公司社会责任信息披露与公司价值关系研究

Bowman 和Haire、Alexander 和Buchholz、Abbott和Monsen、Shane 和Spicer 用信息的市场反应来研究公司社会责任信息披露质量与公司的价值相关性,研究表明,消极的社会责任活动和不合法规的社会责任行为会影响公司市场价值。[22]Bethune 指出,通过提高顾客、员工等利益相关者的满意度能增加公司的净利润。[22]

Thomas G.Marx、Rao 和Hamilton 对公司社会责任信息披露的决策价值进行了研究。通过高质量社会责任信息的披露,加深公众对于公司的印象,维系公司与社会良好的公共关系有利于公司价值的提高。[22]宋献中、龚明晓研究了企业社会责任信息披露的公共关系价值和决策价值。[22]

近年来,学者们开始研究公司社会责任信息披露的声誉价值。社会责任报告作为管理者和利益相关者之间一种有效的沟通工具,满足利益相关者关于社会责任信息的需求,公司价值将因为声誉价值的提高而受到正向的影响。因此,公司社会责任是一种利他又利己的最优选择,公司社会责任的承担必然带来公司财务目标的重新修订。

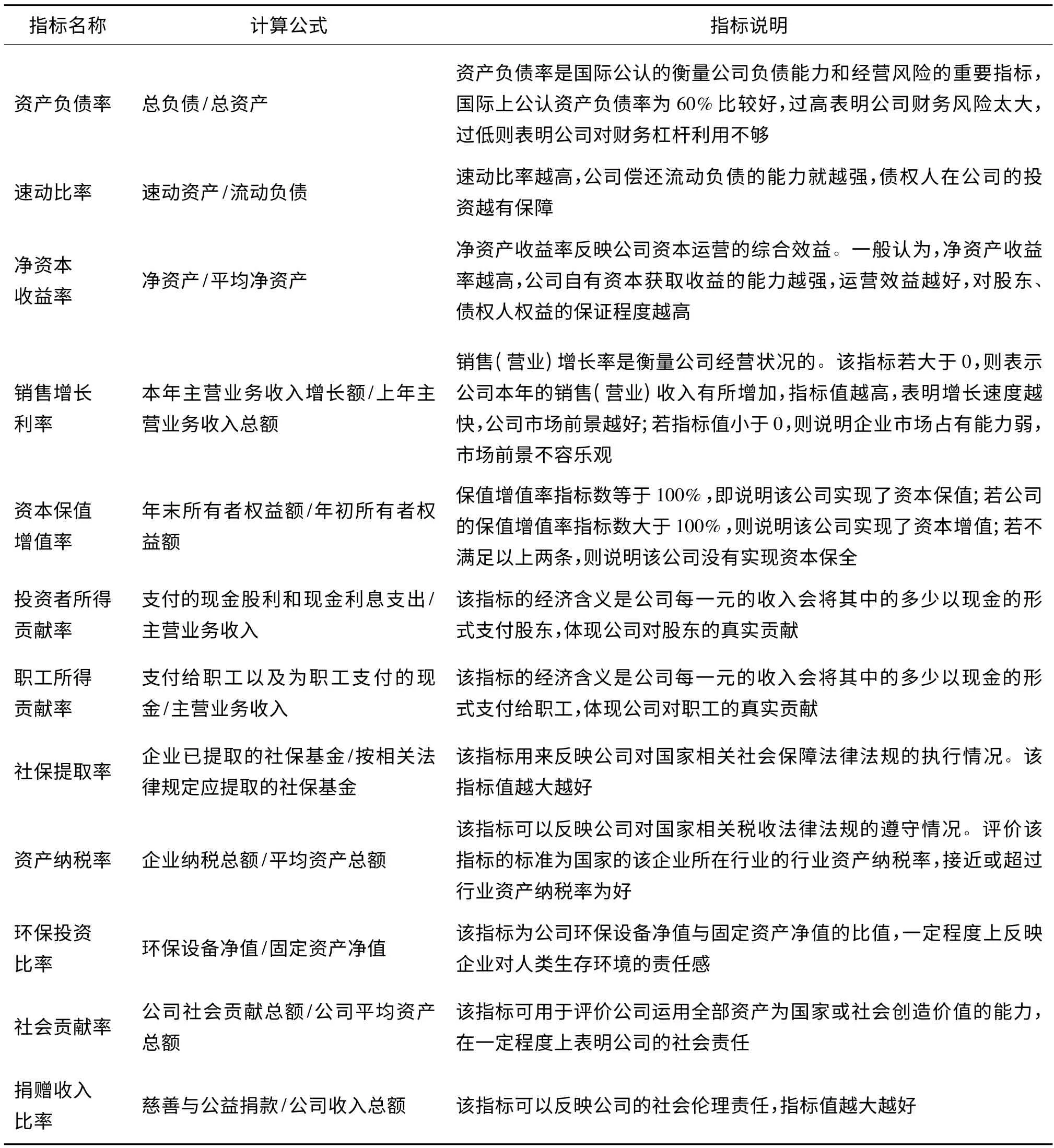

三、基于公司社会责任的财务绩效评价指标体系构建

长期以来,受传统的“股东价值最大化”目标的影响,公司财务评价主要考虑公司经济责任的承担,没有考虑社会责任的履行对公司经营绩效的影响。总体上来说,大部分的实证研究表明,公司对社会责任的承担有助于公司绩效的提高。因此,应将社会责任内生化,嵌入公司的财务理论体系中,同时构建与目标相适应的财务评价标准体系,依据该指标体系能对公司经济责任、生态和伦理责任、法律责任和其他责任的承担情况进行全面的评价。

(一)公司经济责任财务指标

公司的经济责任主要指公司对股东和债权人的责任。因此,人们常用公司对股东和债权人的责任指标来评价公司的经济效益。这些指标主要包括:短期偿债能力指标(流动比率、速动比率、现金流量比率等),长期偿债能力指标(资产负债率、产权比率、利息保障倍数等),营利能力指标(总资产报酬率、净资产利润率、销售净利率等),营运能力指标(应收账款周转率、存货周转率等),增长能力指标(资本保值增值率、净收益增长率等)。

(二)公司法律责任财务指标

公司可以针对每一利益相关者制定一系列指标。反映企业与员工关系的指标:小时工资率(反映公司支付给职工的工资水平)、工资支付率(反映公司对劳动法规的遵守情况)、社保提取率(反映公司社保基金是否及时足额缴纳)与职工所得贡献率(反映为公司收入作出贡献的员工对企业主营收入的现金分享比例)等;反映企业与国家关系的指标:税款上缴率,也可以称为政府所得贡献率(反映公司为政府创造的价值);反映公司对政府承诺的合法经营的罚项支出比率指标,其中,罚项支出指公司支付的罚款、罚息、罚金、滞纳金、担保损失、赔偿费、诉讼费等,罚款支出比例越高,公司遵纪守法情况相对越差。

(三)公司生态和伦理责任财务指标

根据公司的可持续发展原则设计公司的生态和伦理责任类财务指标。生态责任指标主要包括:单位收入材料消耗量、耗能量等,材料回收利用率和公司对环保设备的投资率等。职工人均年教育经费、职工工资增长率、就业贡献率等属于公司伦理责任的财务评价指标。

(四)公司其他社会责任的财务指标

衡量公司其他社会责任承担情况的财务指标,如反映公司对公益事业责任承担情况的社会所得贡献率,又称为捐赠收入比率,指公司为希望工程、社区建设和困难人群进行的公益捐款与公司主营业务收入的比值。

合理的公司社会责任的财务评价指标体系应当考虑与公司各利益相关方关系的评价,以经济责任方面的财务指标为主,综合考虑公司的法律、生态、伦理等方面的指标。基于公司社会责任的财务评价指标体系如表1 所示。

表1 基于公司社会责任的财务评价指标体系

公司承担社会责任对公司绩效有积极的影响。因此,管理者应认识到履行社会责任是公司生存的主要趋势和方法,将社会责任嵌入公司财务体系中,构建以社会责任为基础的公司财务评价指标体系,促进公司积极主动履行相关社会责任,实现公司与个人、社会及国家的和谐相处。

[1]董淑兰.农业上市公司社会责任会计信息披露研究[D].沈阳:沈阳农业大学,2011.

[2]顾祝.辩论企业社会责任[J].中国石油企业,2004(12):3.

[3]FRIEDMAN M.The social responsibility of business is to increase its profits[M]//BEAUCHAMP T,BOWIE N.Ethical and Business.NJ:Englewood Cliffs,1988.

[4]SHELDON O.The philosophy of management[M].London:Sir Isaac.Pitman and Sons Ltd.,1924:74.

[5]DODD E M.For whom are corporate managers trustees?[J].Harvard Business Review,1932(7):1145-1163.

[6]卢代富.企业社会责任的经济学与法学分析[M].北京:法律出版社,2002.

[7]CARROLL A B.A three-dimensional conceptual model of corporate performance business and society review[J].The Academy of Management Review.1979(4):497-505.

[8]〔美〕约翰·B.库伦.多国管理——战略要径[M].邱立成,译.北京:机械工业出版社,2000.

[9]〔美〕里奇·W.格里芬.实用管理学[M].杨洪兰,等,译.上海:复旦大学出版社,1989.

[10]周国银,张少标.SA8000:2001 社会责任国际标准实施指南[M].深圳:海天出版社.2002.

[11]沈洪涛,沈艺峰.公司社会责任思想起源与演变[M].上海:上海人民出版社,2007.

[12]HEINZE D C.Financial correlates of a social involvement measure[J].Akron Business and Economic Review,1976(1):48-51.

[13]STURDIVANT F D,GINTER J L.Corporate social responsiveness:management attitudes and economic performance[J].California Management Review,1977(3):30-39.

[14]WADDOCK S A,GRAVES S B.The corporate social performance financial performance link[J].Management Account,1997(4):303-319.

[15]JOHNSON H H.Does it pay to be good?Social responsibility and financial performance[J].Business Horizons,2003,(11):156-174.

[16]BECCHETTI L,GIACOMO S D,PINNACCHIO D.Corporate social responsibility and corporate performance:Evidence froma panel of US listed companies[J].Applied Economics,2008(40):541-567.

[17]吴彬,宋宝莉.社会责任与企业收益正相关[J].中国社会科学院研究生院学报,2005(4):24-28.

[18]颜剩勇,刘庆华.企业社会责任财务分析指标研究[J].财会通讯,2005(5):62-68.

[19]王怀明,宋涛.我国上市公司社会责任与企业绩效的实证研究——来自上证180 指数的经验证据[J].南京师大学报(社会科学版),2007(2):58-62.

[20]徐甜甜.我国上市公司社会责任信息披露研究——基于上交所A 股市场的经验数据[D].成都:西南财经大学,2009.

[21]宣益夫.企业社会责任信息披露的影响因素及经济后果研究[D].成都:西南财经大学,2011.

[22]宋献中,龚明晓.公司会计年报中社会责任信息的价值研究[J].管理世界,2006(12):106-110.

猜你喜欢

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

现代企业(2021年2期)2021-07-20

云南画报(2020年9期)2020-10-27

人大建设(2020年4期)2020-09-21

现代经济信息(2020年34期)2020-06-08

新民周刊(2020年5期)2020-02-20

意林·全彩Color(2019年9期)2019-10-17

河南水利年鉴(2017年0期)2017-05-19