小微企业与互助担保组织的动态博弈研究

2012-06-26 00:43钟田丽

财经问题研究 2012年12期

孟 晞,钟田丽

(东北大学 工商管理学院,辽宁 沈阳 110819)

一、文献回顾

互助担保这一融资方式起源于19世纪的欧洲,以手工业者行业协会的名义募集资金作为银行贷款的保证金。但当时协会的成员以小手工业者 (artisan)为主,组织结构松散,运作模式极其简单,缺乏必要的风险分担机制。[1]。现代意义上的第一家互助担保机构出现在20世纪50年代的意大利[2],随后这种基于社会网络、服务对象为中小企业的信用担保融资模式日趋成熟并迅速拓展到法国、德国和西班牙等地。

20世纪90年代,作为该领域研究发轫之作的 “Peer Monitoring and Credit Market”[3]即揭示了互助性质的集体担保贷款 (group lending)体系在降低借款人的道德风险和外部贷款人的监督成本方面的制度优势。在此之后,一批学者就集体担保模式的比较优势,采用博弈的方法,通过模型推导在理论上予以论证[4-5-6]。这一时期的三个重要研究结论表明:(1)集体中自发的监督机制可以有效地削弱道德风险[3]。(2)镶嵌在借款群体中的社会关系网络所释放出的社会惩罚(social sanction)能够起到担保品的作用,进而部分解决信贷配给问题[7]。(3)贷款群体在承担连带责任的情况下出现的自选择 (self-selection)行为是化解逆向选择问题的一种途径[8]。

进入20世纪,对互助担保或集体担保贷款的研究呈多样化趋势,研究对象也不再囿于个人层面,针对小企业互助担保的讨论日益增多。其中一部分学者从社会学领域中汲取灵感,在研究中加入了社会关系网络因素,并在这一基础上对前人的结论进行了实证检验[9]-[12]。与此同时,关于互助担保运行模式的博弈分析也并未停止[13-14],比较有代表性的是 Giovanni和 Alberto的研究[15]。

Giovanni和Alberto以意大利互助担保的实际运作情况构建模型,将贷款企业依照投资者风险偏好划分为“安全型”和“风险型”两类,用以说明在普遍存在的信贷配给环境中,不同风险类型的中小企业加入互助组织的内在动力。在模型中,假设银行处于垄断地位,存款利率为零,银行分别对贷款企业提供分离合同①银行可以在贷款合同中通过设定不同的利率和担保条件来对投资者进行甄别。(separatingcontracts)和混同合同②当企业可抵押资产不足,即小于银行提供给安全型投资者的贷款合同中所规定的抵押限额时,银行无法通过贷款合同的设计来对企业加以区分。(pooling contract),两种合同的区别在于利率和抵押资产的不同。与 Stiglitz等先贤的观点一致[3],Giovanni和Alberto也承认社会资本因素在衡量投资收益中的作用,即投资一个项目可以带给投资者一定数量的非货币收益,③Giovanni和Alberto(2006、2009)认为这种非货币收益与投资成功与否并无关联,这种非货币收益可以是社会地位和名誉的提高或成就感等具备社会属性的收益。而对于此类收益,银行是无法观测到的。模型推导的结果表明:(1)在信贷市场中,当“安全型”投资者在数量上处于劣势时,④此时违约风险加剧,投资者的收益中非货币收益占大部分。在非货币收益的效用达到一定程度后,基于贷款可获性和风险分担的考虑,“安全型”和“风险型”投资者均具备组建互助担保组织的动力。(2)当货币收益达到一定效用水平后,互助担保组织的成员主要由“安全型”投资者组成,从银行的角度来看,这种成员结构可以在一定程度上降低违约风险,而对投资者而言,信贷市场的配给状况也有所减轻。

二、小微企业与互助担保组织的动态博弈分析

1.小微企业互助担保贷款博弈的情境设定

由于文化和法律环境的差异,Giovanni和Alberto的模型在假设条件上并不能完全拟合我国的实际,尽管他们假设了潜在的“道德风险”带给企业的非货币收益,但并未将此情况下的“社会惩罚”⑤此处的“社会惩罚”可看做违约的机会成本。纳入讨论范畴中,即只考虑了企业违约的额外收益而未考虑其机会成本。

而我国学者陈晓红和杨怀东的博弈推导虽然考虑了惩罚效应[14],但他们的假设条件却有以下值得商榷之处:即成员企业间是否存在着“粉饰成本”?他们认为加入互助担保组织的成员企业间存在着信息不对称,可能产生“粉饰成本”,⑥高风险企业把自己粉饰成低风险企业所支付的成本。但实际上,加入互助担保组织的企业由于彼此间联系紧密,信息不对称的程度很小,甚至可以忽略不计[3]。

基于上述讨论和对我国实际情况的拟合,本文认为在博弈模型中应考虑以下情境:

(1)拟加入或已加入互助担保组织的小微企业间存在着紧密的社会联系和互动,信息不对称程度很低[3],而 “自选择”[8]现象的存在也屏蔽了高风险企业粉饰进入互助担保组织的可能,因此可以认为,在成员企业与互助担保组织的博弈过程中不存在“粉饰成本”,同时,加入互助担保组织的企业均可获得投资收益。⑦在Gahtak(2000)看来,“自选择”的结果是将高风险企业驱除出互助担保组织。在我国,人民银行霸州分行在进行中小企业联保贷款试点时也规定联保小组由互相比较熟悉的企业自愿组成,共同承担连带保证责任。

(2)履约的贷款企业不但会获取投资收益,还收获诸如“商誉”等隐性非货币收益,而违约的成员企业则面临社会惩罚,其惩罚的方式不局限于所缴纳的互助金和银行的“限制再贷款”等措施,还包括“失去社会联系和声誉”等方面的损失[7]。

2.博弈的假设条件

从博弈论的角度讲,小微企业与互助担保组织之间虽然信息不对称程度很低,但依然存在投资的市场风险和信用风险。在博弈的过程中,双方对博弈的结构并不是完全了解,主要体现为对支付函数缺乏信息。从技术层面上看,企业与互助担保组织作为博弈的局中人不同时选择行动,因此采用不完全信息动态博弈模型来描述这一过程比较合理。通过上述讨论,本文假设:

(1)成员企业间相互了解,均可获得投资收益,但企业的盈利能力π为私人信息,其概率分布为是共同知识,且企业投资期限均为一年。

(3)互助担保组织依照担保贷款的规模收取一定比例的担保费用和风险保证金,费率分别为rc和rg,如受保企业履约还款,保证金如数退还,否则不予退还,rc,rg∈(0,1)。①按规定,担保费率应控制在银行同期贷款基准利率的50%以内。

(4)对于履约的受保企业,可获得非货币性收益B,如果企业违约,不但要面临没收保证金的惩罚,还需面临相应的社会惩罚S。②Besley和Coate(1995)指出,社会关系网络中的成员对失信企业的社会惩罚不但包含了对企业主私德的非议,还包括“丧失社会关系”、“被银行纳入黑名单”等损失。本文沿用Besley和Coate(1995)对社会惩罚的定义。

(5)银行、互助担保组织按照一定比例分担风险,其中互助担保组织分担比例为rm。

(6)ra,rb分别为银行的一年期贷款基准利率和存款利率。

3.博弈分析

上述小微企业与互助担保组织间的博弈可以用信号博弈加以分析。由于企业的盈利能力的大小和违约的可能性不能被担保组织观测到,因此假设在博弈初期,担保组织依照自己的了解对成员企业收取保证金率rg,成员企业选择接受与否释放出对自己盈利能力的信号。这里申请贷款的成员企业被视为信号发出者,选择“是否接受”rg作为对企业违约可能性进行甄别的信号。

图1 动态博弈树

该博弈的时序为:

(2)不同盈利能力的企业选择是否加入互助担保组织。

(3)对于贷款企业,互助担保组织收取的担保金费率为rg。

(4)申请贷款的成员企业选择接受或不接受rg(申请或不申请)。

(5)互助担保组织观测到贷款成员企业的行动后,形成对企业盈利能力和违约风险的推断p{π∣rg},并决定是否提供担保。如果不给予担保,互助担保组织和企业的收益均为0。

在博弈初期,自然以概率p选择企业盈利类型进入博弈,在第二阶段,企业选择是否加入互助担保组织。根据上面的假设条件,在可获得投资收益的情况下,企业理所当然地选择加入互助担保组织。在第三阶段,互助担保组织对申请贷款的成员企业要求rg的保证金率,并根据贷款申请企业的策略选择行动担保,a1=不担保}最大化自己的期望收益E(M)。其中q为担保机构依据自己所掌握的信息给出的企业履约概率。于是问题转化为求解:

现实中,在我国霸州、梧州等地开展的中小企业互助联保贷款,履约率几乎为100%。①数据来源于中国人民银行。而按照国家相关规定,我国的担保平均费率一般为3%左右。②按规定,担保费率应控制在银行同期贷款基准利率的50%以内,根据最新公布的银行一年期贷款基准利率6.56%推算,担保公司最高可要求3.28%的担保费率。在2012年初的“中担事件”发生后,银监会加强了对担保公司保证金的监管,各地信用担保协会也相继出台政策,降低了保证金率,而在以往,担保公司的保证金率可高达20%。为了说明问题,本文采取北京信用担保行业协会规定的10%保证金率对(1+rb)/k+qrc+(1-q)(rg-rm)予以验算。

在a(M)=a0的前提下,将q=90%,rc=3%,rg=10%,rm=100%,③在这里为了更好地证实qrc+(1-q)(rg-rm)≥0,假设了一种极端的条件,即互助担保组织承担了全部风险。k=2.1,④虽然《融资性担保公司管理暂行办法》中规定,担保的最大放大倍数为10,但据银监会统计,我国融资性担保公司平均放大倍数仅为2.1。rb=3.5%⑤数据来源于人民银行。代入,可得(1+rb)/k+qrc+(1-q)(rgrm)=0.43>0,这说明从期望收益角度考虑,互助担保组织会选择对贷款企业予以担保。

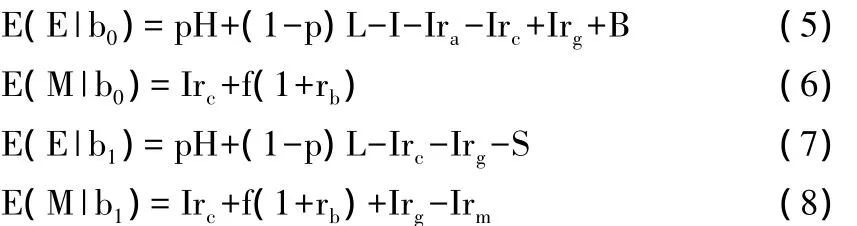

在博弈的第四阶段,获得投资收益的企业在贷款到期后,从考虑非货币性收益B和社会惩罚S的基础上,选择行动b(E)∈{b0=履约,b1=违约}最大化自己的期望收益E(E)。

此阶段博弈双方的支付可分为四种情况:

因此,在贷款企业选择履约的情况下,企业与互助担保组织的期望收益分别为:E(E|b0)=U1+U3,E(M|b0)=U2+U4;在贷款企业选择违约的情况下,企业与互助担保组织的期望收益分别为:E(E|b1)=U5+U7,E(M|b1)=U6+U8。容易得到:

如果使企业选择履约,则需满足:E(E|b0)≥E(E|b1),同时 E(M|b0)≥E(M|b1)。

经推导可知,使上述不等式成立需满足:

即 rg∈[(1+ra)/2-(B+S)/2I,rm],且 rm≥(1+ra)/2-(B+S)/2I。

在实际操作中,担保组织收取的风险保证金费率rg远低于其分担的风险比例rm,⑥现实中,银行往往要求担保机构承担至少50%以上的违约风险,而担保的风险保证金费率则远低于50%。因此不等式 (10)的成立条件无需讨论。而对于不等式(9)和式 (11),容易看出,其成立与否取决于履约企业的非货币性收益B、违约的社会惩罚S和贷款规模I。现实中,小微企业的单笔贷款金额较低,相对于大企业,其资金缺口不大,平均贷款规模较小,⑦邮政储蓄银行透露:截至2011年,邮政储蓄银行累计发放小微企业贷款超过7 000亿元,单笔平均贷款不足30万元。因此影响不等式成立的因素主要取决于B和S。

通常情况下,互助担保组织的成员企业往往处于同一产业集群或同一地域,企业间的联系紧密,⑧Giovanni和Alberto(2006、2009)指出,意大利等欧洲国家的互助担保组织,其成员往往来自于同一区域或同一行业协会,体现出强烈的行业性和区域性特征。因此“商誉”、 “失去合作关系”等隐性的奖惩机制可以更加有效地发挥作用。在此情况下,履约企业由于其良好的道德选择,将获得包括“商誉”、“再贷款”等在内的巨大的非货币收益;违约企业则将面临着不菲的社会惩罚。也就是说,在互助担保组织内部,由于其组成成员的特性,无论非货币收益B还是社会惩罚S都将维持在一个较高的水平上。

上述分析表明,在互助担保组织内部,由于信息共享,容易获取较高的非货币收益B和社会惩罚S,使其满足不等式 (9)和 (11),即在贷款企业选择履约策略下达到均衡。

三、结论及政策建议

1.结论

本文在梳理国内外针对互助担保的研究和对现实考量的基础上,构建了小微企业与互助担保组织的动态博弈模型。通过对互助担保具体操作的博弈分析,得出以下结论:

(1)小微企业互助担保贷款模式具备可操作性。

(2)成员企业的非货币收益、企业面临的社会惩罚和贷款规模是企业选择是否履约的关键所在。

2.政策建议

鉴于我国小微企业互助担保发展缓慢、其组建和运行机制还很不规范等实际情况,为了改善小微企业融资难的困境,推进互助担保组织的合理构建,本文的政策建议是:

(1)优先发展以地域或产业为导向的互助担保组织。来自同一地域或同一行业的企业构建的互助担保组织,其内部信息共享机制更加完善,“财务状况”、“投资收益”等软信息的传播速度快,既可弱化银行的贷后监管成本,也降低了企业的违约意愿。更为重要的是,在这种内部联系紧密的互助担保组织内,履约的道德赞誉和违约的社会惩罚的强度大增,更易于实现履约的均衡条件。

(2)规范收费标准。为了提升小微企业组建互助担保组织的动力,必须规范收费标准,切实发挥互助担保的优势,减轻企业资金负担。科学合理地设计贷款申请的佣金和成员企业所缴纳的贷款保证金率,在控制风险的同时,保证小微企业资金的充足。

(3)建立担保贷款的限额审批制度。担保贷款的限额审批,是担保机构防范和控制风险的有效途径。对于单笔贷款的限额规定也有助于消除道德风险,提高贷款的履约率。

[1]AECM.European Association of Mutual Guarantee Societies[EB/OL].http://www.aecm.be/en/aecmeuropean-association-of-mutual-guarantee-societiesaecm-european-association-of-mutual-guaranteesocieties.html?IDC=18&IDD=24&LANG=en.

[2]Maria,S.D.G.Mutual Guarantee Associations for Small and Micro-Entrepreneurs:Lessons Learned from Europe and Africa[J].R&D Management,2003,15(1):23-34.

[3]Stiglitz,J.E.Peer Monitoring and Credit Markets[J].The World Bank Economic Review,1990,4(3):351-366.

[4]Banerjee,A.,Besley,T.,Guinnane,T.Thy Neighbor’s Keeper:The Design of a Credit Cooperative with Theory and a Test[J].Quarterly Journal of Economics,1994,102(9):491-515.

[5]Armendariz, A. B. On the Design ofaCredit Agreement with Peer Monitoring[J].Journal of Development Economics,1999,60(1):79-104.

[6]Tassel,V.E.Group Lending under Asymmetric Information [J].Journal of Development Economics,1999,60(1):3-25.

[7]Besley,T.,Coate,S.Group Lending,Repayment Incentives and Social Collateral[J].Journal of Development Economics,1995,46(1):1-18.

[8]Ghatak,M.Screening by the Company You Keep:Joint Liability Lending and the Peer Selection Effect[J].E-conomic Journal,2000,110(465):601-631.

[9]Asif,D.In Credit We Trust:Building Social Capital by Grameen Bank in Bangladesh[J].The Journal of Socio-Economics,2006,35(1):102-122.

[10]彭江波.以互助联保为基础构建中小企业信用担保体系[J]. 金融研究,2008,(2):75-82.

[11]Columba,F.,Leonardo,G.,Paolo,E.M.Firms as Monitor of Other Firms:Mutual Guarantee Institutions and SME Finance[C].Columba,F.Joint Journal of Financial Stability and World Bank Conference on Partial Credit Guarantee Schemes[A].Rome:World Bank,2008.1-39.

[12]Columba,F.,Leonardo,G.,Paolo,E.M.The Effects of Mutual Guarantee Consortia on the Quality of Bank Lending[J].Revue Bancaire et Financière,2009,(4):226-232.

[13]赵岩青,何广文.农村联保贷款有效性研究[J].金融研究,2007,(7):61-77.

[14]陈晓红,杨怀东.中小企业集群融资[M].北京:经济科学出版社,2008.173-177.

[15]Giovanni,B.,Alberto,Z.Mutual Loan-Guarantee Societies in Monopolistic Credit Markets with Adverse Selection[J].Journal of Financial Stability,2012,8(1):15-24.

猜你喜欢

小读者(2020年2期)2020-03-12

阅读(快乐英语高年级)(2019年11期)2019-09-10

趣味(语文)(2018年1期)2018-05-25

瞭望东方周刊(2018年4期)2018-02-01

中国经济周刊(2016年25期)2016-07-01

中国市场(2016年13期)2016-05-17

邢台学院学报(2016年4期)2016-02-28

职工法律天地(2016年15期)2016-02-01

学苑创造·A版(2015年6期)2015-07-01

创业家(2015年6期)2015-02-27