浅析煤炭生产企业计提弃置费用

2012-07-12 01:53财政部驻河北省财政监察专员办事处武振广

财政监督 2012年23期

财政部驻河北省财政监察专员办事处 武振广

冀中能源股份有限公司 赵文汀

财政部驻河北省财政监察专员办事处 张玉敏 邢俊义

浅析煤炭生产企业计提弃置费用

财政部驻河北省财政监察专员办事处 武振广

冀中能源股份有限公司 赵文汀

财政部驻河北省财政监察专员办事处 张玉敏 邢俊义

目前在会计准则和制度设计上,煤矿企业尚未计提弃置费用,且矿井建筑物按产量计提折旧。因此形成的低成本助推了煤炭企业高利润率,导致煤炭企业利润超前分配。基于上述情况,我们建议按照“选择试点分步实施,做实或有负债,逐步实现全程配比”的思路,借鉴欧美、日本等在环境财务会计指南及实务上取得的最新研究进展,以期为我国环境财务会计准则体系构建提供借鉴,通过煤炭生产企业计提弃置费用来促进生态恢复补偿机制的建立和发展。

碳会计 煤炭企业 弃置费 会计处理

2006年10月财政部颁布的 《企业会计准则第4号——固定资产》准则中首次提出“确定固定资产成本时,应当考虑预计弃置费用因素”的概念。在准则应用指南中又进一步明确:“对于特殊行业的特定固定资产,如油气资产、核电站核设施等确定其初始入账成本时,还应考虑弃置费用”、“弃置费用通常是指根据国家法律和行政法规、国际公约等规定,企业承担的环境保护和生态恢复等义务所确定的支出”。同时,在会计准则讲解中,还以实例形式进行了例证。目前我国会计准则未对煤炭生产企业弃置费用的确认和计量作出明确规定,各煤炭生产企业均未计提弃置费用。笔者认为,依据会计准则的精神,结合煤炭生产企业固定资产的特点,只要采矿企业存在环境保护和生态恢复等义务,就应该计提固定资产弃置费用。

一、国内煤炭经济运行现状

截止2009年底我国煤炭储量为3189.6亿吨,当年全国原煤产量完成30.5亿吨,同比增长8.8%;煤炭消费量30.2亿吨,同比增长9.2%。2009年全国煤炭采选业固定资产投资总额完成3021亿元,同比增长25.9%;全国统计直报的大型煤炭生产企业原选煤平均售价427.1元/吨,同比减少64.8元/吨,下降8.9%;原选煤单位成本389.52元/吨,同比增加4.30元/吨,增长1.12%。全国统计直报的大型煤炭生产企业应收账款825.97亿元,同比增加82.96亿元,增长11.17%;应交税金总额1430.59亿元,同比增长10.61%;其中应交增值税749.85亿元,同比增长14.22%。

2009年全国煤矿数量由2005年的24800多处减少到15000多处,全国已取得采矿权的煤矿项目14423处,总产能超过36亿吨。全国建成年产120万吨以上的大型煤矿434处,核定能力12.63亿吨;年产30万吨以上的中型煤矿1004处,核定能力4.9亿吨;全国大中型煤矿产量比重提高到70%以上。2009年,原煤产量前10家企业总产量9.6亿吨,占全国煤炭总产量的31.48%。

“十一五”以来,煤炭固定资产投资快速增加,产能建设速度不断加快。据统计,2006—2009年的4年间,全国煤炭采选业固定资产投资总额达到8405亿元,较“十五”期间投资总额净增6000亿元,大幅提高了煤炭产能建设速度。全国煤炭产销量继续增加,煤炭净进口和产能较快增长,煤炭经济运行继续保持基本平稳态势。

二、环境成本外化不利于煤炭行业的健康发展

目前,煤炭经济的快速发展是以高昂的环境成本为代价的,这种环境成本很少通过会计核算使之内化为企业成本,大部分外化为社会成本,即表现为所谓的企业外部负效应,结果导致我国部分煤炭生产企业成本信息失真,担负有固定资产弃置后环境治理义务的煤炭生产企业整治环境的动力不足。弃置费用会计处理模式的建立,为煤炭这一特殊行业的特定企业通过逐步建立支付储备,最终有足够的财力承担环境恢复义务奠定了制度基础。

一是新建矿井成本高,资产收回期过长。据调查统计,目前新建一座年产120万吨的矿井需要投资9亿元左右,这还不包括配套的洗煤厂等辅助设施的投资。从目前河北省主要煤种焦煤和贫瘦煤来看,吨煤的平均售价基本稳定在460—480元之间,吨煤的开采完全单位成本根据矿井地质条件的不同基本在300—340元之间。按照320元的平均数扣除相关税费计算,吨煤净利润为105元/吨,全年利润1.26亿元。也就是说资产回收期需要7.14年。当然这仅仅是简单算法。如果考虑资金的时间价值和矿井固定资产的弃置费用,资产回收期至少在8年以上。

二是固定资产补偿标准过低,制度设计存有缺陷。对于煤矿企业来说,用于矿井生产的固定资产主要包括房屋、地面、矿井等建筑物和动力、生产、传导、综采等设备以及工具仪器和管理用具等。其中:房屋、地面、矿井建筑物按服务年限计提折旧,服务年限在20—40年之间。对于矿井建筑物,根据财政部《关于调整统配煤矿井巷工程基金提取标准的通知》(财工字[1989]302号)规定,矿井建筑物按原煤实际产量计提折旧,计提比率为2.5元/吨。矿井建筑物主要包括:主、副井井筒、风井井筒;主、副井底车场、井底通道;井下中央变电所、中央泵房、调度室前期满足基本生产条件的井下巷道和峒室。从实物价值上看,煤炭生产企业是典型的资源开采型企业,其生产、经营主要依靠固定资产,特别是井巷设备来进行,而井巷资产在煤矿企业固定资产中所占份额在40%以上。仍按年产120万吨矿井计算,仅井巷资产就有3.6亿元左右,按照吨煤2.5元,计算计提折旧需要开采至少1.44亿吨煤才能提足折旧。如可采储量达不到1.44亿吨,井巷资产连折旧还提不足,更谈不上矿井报废时发生的爆破、填埋、撤除、废地整理、植被等生态恢复等费用了。

三是超前分配利润,透支企业发展能力。目前在会计准则和制度设计上,煤矿企业尚未计提弃置费用,且矿井建筑物按产量计提折旧。低成本助推了煤炭生产企业高利润率,形成煤炭生产企业利润超前分配。特别是上市公司,由于其所属煤矿均是机械装备先进、煤质优良、开采难度系数较低的优良资产,公司效益就更是优于其他企业(以2011年三季度为例,39家煤炭行业上市公司资产占上市公司总资产的1.08%,但营业收入占3.4%、利润额占5.3%、净利润占5%。),赢得投资人的追捧。但是,诱人的业绩和好看的数字背后,因煤矿后期报废、环境保护、生态恢复的巨额费用却无处消化,也无人认账和买单,一旦公司个别或几个矿井资源枯竭,就会产生巨额亏损,影响公司或行业的健康发展。

四是履行环境保护、生态恢复等义务,缺乏资金保证。采煤区周围固体污染、水源污染和大气污染并存,是煤矿企业的共同特点。具体表现为“矸石如山、水位下降、地表破坏”。煤矸石作为煤炭生产的伴生矿物,一般占煤炭产量的10%左右。产出的煤矸石一般都露天堆放在矿区周围,煤矸石发生自燃,排放的二氧化硫等有害物质对当地环境造成了严重污染。煤炭的过度开采破坏了地表和地下地质结构,造成地下水系统变化,水位下降甚至地面塌陷。同时,大量植被、树木锐减,风沙加剧,对采煤区及周边气候带来了一定的负面影响。

国家为了解决煤炭生产企业生产对周边村民日常生活的影响,采取了加大煤矿企业成本支出用于部分沉陷补偿费和迁村费。同时,国家财政也投入资金,通过企业或通过地方政府向迁移村及村民进行补偿。但是,这些补偿只是满足了一时之需。而对于煤矿企业对整体环境的破坏以及资源开采完毕后如何恢复生态环境等等,无论是企业还是国家,几乎分文未投。

三、煤炭生产企业计提弃置费用的必要性和可行性

(一)值得借鉴的国外做法。对于煤矿等特殊行业而言,其固定资产弃置义务是国际和国家有关环境保护的法律法规和制度的强制要求。例如,1953年美国《外陆架土地法》和1958年《日内瓦公海条约》均规定:“任何要废弃的或不再使用的安装设施必须整体拆除。”20世纪80年代开始,“可持续发展”观念逐渐形成。国际会计准则第37号《准备、或有负债和或有资产》、英国会计准则FRS12《准备、或有负债和或有资产》、日本企业会计准则18号 《资产除却债务会计基准》和适用指南21号《资产除却债务会计基准的适用指南》都对弃置费用的会计处理作出了规定。美国财务会计准则委员会(FASB)正式发布的FAS143《资产弃置债务会计处理方法》在弃置义务范围、初始确认、弃置成本处理及后续确认和计量等方面则更为详细、合理:一是因资产弃置义务而确认的预计负债需采用利率法随时间进行调整,一方面增加预计负债金额,另一方面增加经营性的应计费用;二是资产弃置义务引起的预计负债,如果最初确认时预计不准确或随时间而出现新义务时需要进行调整。按照这一理解,企业不能仅凭一项资产的处置计划或意图来确认资产弃置义务;也不能将资产正常运营中的环境治理费用(如缴纳的排污费、环境设备运行费等等)确认为资产弃置义务。如煤矿开采矿井关闭后的处置义务是随着矿井的逐渐开挖面积的增加而逐渐形成的。

(二)我国计提弃置费用的迫切性、必要性和可行性

1.计提弃置费用的迫切性、必要性。固定资产弃置费用的提出,无疑是新会计准则与国际接轨,贯彻以人为本的科学发展观的具体体现。从国家层面来看,固定资产弃置费用的提出充分体现了新会计准则体系紧密配合国家大政方针,适应了国家政策的宏观要求和经济社会发展的大背景,建设资源节约型、环境友好型社会,着眼于促进企业长远可持续发展,促进环境治理保护和人与自然的和谐,在保障经济社会和谐发展方面具有积极的意义,同时也为特殊行业建立特种支出储备提供了借鉴。

从企业层面来看,固定资产弃置费用的提出,可以限制企业急功近利的短期行为,调动企业治理环境污染的积极性。井巷资产等大型固定资产废弃时会对环境产生污染,产生巨大的环境成本,这在我国煤炭工业经济快速发展中已成为一个不可忽视的问题。企业在主观上不愿意承担巨大的环境污染成本。而新准则中弃置费用的提出,允许企业将环境污染成本折现后计入固定资产的初始入账成本,进而通过固定资产折旧,在固定资产使用寿命期内,将这一部分环境污染成本分次计入相应的费用和成本中,并冲减当期会计利润及应纳税所得额,形成将来恢复环境的储备资本,减轻了企业负担,符合权责发生制的处理原则。与此同时,根治环境污染的办法应该是保护与治理并重。新准则通过固定资产弃置费用的提出,增加了企业环境污染的治理成本。成本的增加无形中也限制了企业生产中盲目追求效益、忽视环境保护的短期行为,客观上规范了企业的生产行为,要求企业从成本效益分析着眼,从保护环境入手,尽量减少生产中的污染行为,对企业行为有一定的导向性。

2.计提弃置费用的可行性。值得关注的是,近几年国内煤炭生产企业均在大力发展洗煤产业,通过深加工来进一步提高煤炭产品附加值,从目前看煤炭生产企业利润逐年增加主要得益于煤炭的深加工。

以上市公司平煤天安为例,平煤天安在2006年上市后,公司通过扩大原煤洗选能力和提高精煤产量来进一步提升盈利能力。2008年,受益于精煤产量提高和精煤价格的大幅上涨,平煤天安的精煤半年的毛利润就超过了07年全年。平煤天安2008年的原煤产量2700余万吨,其中精煤产量702万吨,收入为91.34亿元;动力煤等其他煤炭产量2043万吨,收入仅71.27亿元。

图1 平煤天安混煤和精煤业务收入 单位:亿元

从下表也可以看出2007年、2008年精煤的毛利润分别为51.8%和126.9%,而同期其他煤炭产品的毛利润仅为24.8%和26.81%。

图2 平煤天安混煤和精煤产品的毛利润 单位:亿元

表1 平煤天安2008、2009精煤产品的收入和成本估算

表2 平煤天安2008、2009其它煤炭产品的收入和成本估算

综上所述,煤炭生产企业如仍不计提弃置费用,沿用现有的矿井建筑物折旧制度,势必会遗留下大量后期问题,再加上近几年采矿权价款逐年升高、通货膨胀压力增大、人工成本越来越高,导致煤炭生产企业的原煤利润空间逐渐降低。应利用现有的历史时机来计提煤炭生产企业的弃置费用,减少煤炭行业的后期包袱,促进行业的可持续发展。

四、煤炭生产企业计提弃置费用的建议

针对煤炭生产企业的特殊性,结合实践,建议煤炭生产企业通过计提弃置费用来建立生态补偿机制。初步考虑按照“以谨慎性为前提、做实或有负债、实现全程配比”的思路,从现行会计政策调整、建筑物清理和生态恢复三方面入手。

一是着眼未来,对现行会计政策、制度和标准进行调整。由于各个煤矿生产企业不能自主计提矿井建筑物折旧,造成煤矿实际计提矿井建筑物折旧和应提折旧偏离严重,导致矿井报废时建筑物折旧尚未计提完毕的情况时有发生。未来的政策中应结合煤矿企业实际情况,适当提高矿井建筑物等固定资产折旧计提标准,特别是按照吨煤产量计提折旧的,其计提标准原则上要保证在煤矿有效生产期内提足折旧。

二是未雨绸缪,完善会计准则内容及时引入和设立弃置费用。主要考虑对于将来发生的与建筑物相关的爆破、填埋、撤除等费用,采用折现法进行计量确认,并同相关资产一并计入资产总额,将后期爆破、填埋、撤除等处置费用确认为一项预计负债,计入预计弃置费用。

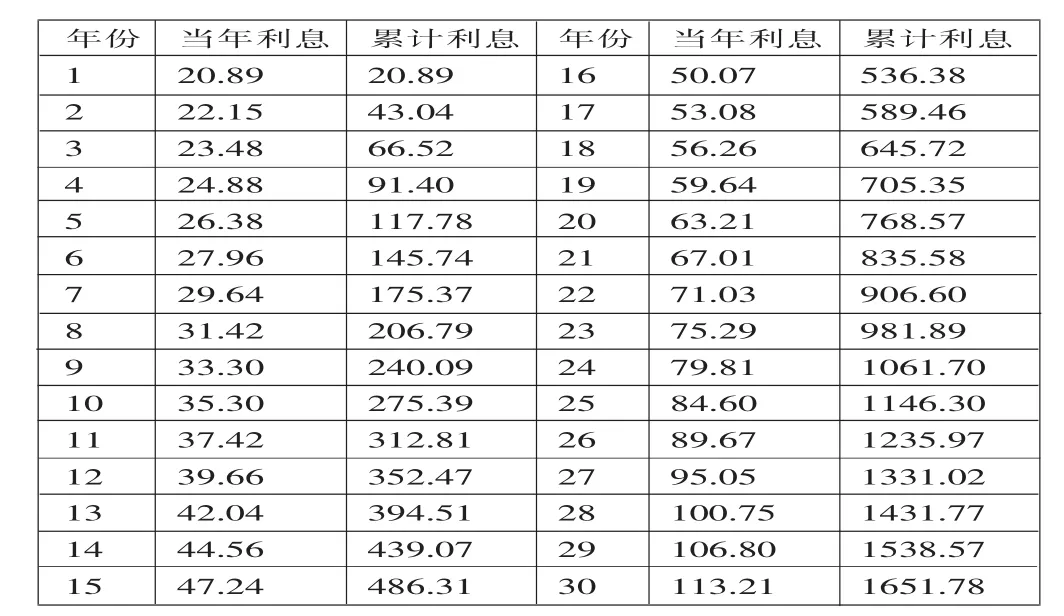

例1:Z煤矿已有多年开采历史,201x年开拓新的生产巷道,新增井巷建筑物1.2亿元,该矿区剩余开采年限预计30年。预计矿区报废时新增井巷建筑物爆破、填埋、撤除等费用2000万元,该矿将其确认为一项预计负债。未来弃置费用按6%的折现率折算的现值是348.22万元(2000×(1+6%)-30≈348.22)。 则该煤矿将新增井巷建筑物入账时编制如下会计分录:

借:固定资产——生产用——井巷建筑物123 482 200

贷:银行存款 120 000 000

预计负债——预计弃置费 3 482 200

计算结果表明:30年后的2000万元,现在的价值(现值)是348.22万元,利息费用共计1651.78万元。企业每年都要计算各期应负担的利息费用(见下表)。

表3 每年应负担的利息费用 单位:万元

该煤矿每年年末,根据表中数据编制如下会计分录(以第1年末计息数据为例):

借:财务费用 208 900

贷:预计负债——预计弃置费 208 900

经过30年共计息1651.78万元,该煤矿第30年报废时,实际处置该项矿井建筑物时花费3000万元,编制如下会计分录:

借:预计负债——预计弃置费20 000 000

清算损益 10 000 000

贷:银行存款 30 000 000

三是以量定费,促进生态恢复补偿机制建立和发展。矸石山处理、采煤沉陷区平整等相关的弃置费用应按产量计提,从而确保将企业应担负的社会责任引入到会计准则和制度的体系中,科学、合理、全面地反映成本信息。弃置费用的金额与其现值比较,相差较大的可考虑货币时间价值,根据 《企业会计准则第13号——或有事项》,按照现值计算确定应计入固定资产成本的金额和相应的预计负债。在固定资产的使用寿命内按照预计负债的摊余成本和实际利率计算确定的利息费用应计入财务费用。

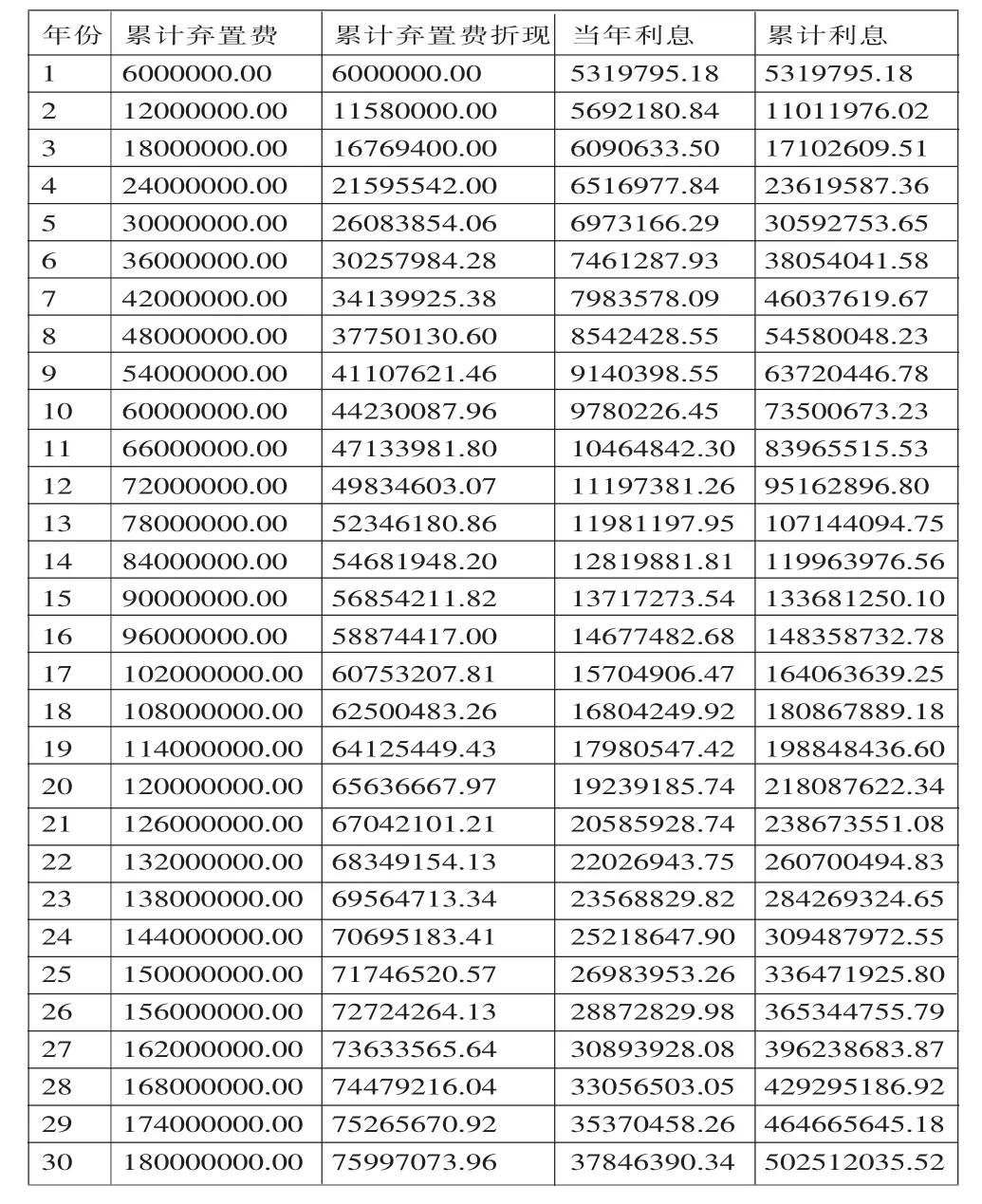

例2:某煤化公司作为兼并重组主体企业重组X矿,重组时固定资产 67 781 715元,在建工程18,280,551元(已达预定使用状态),累计86 062 266元。兼并重组后该矿为单独保留矿井,规模为120万吨/年。截至201x年末预计可采经济储量3651.7万吨。该矿预计使用寿命约30年(按3600万吨计算),按吨煤5元计提弃置费用,假定折现率为7%。

(1)计算新入账的固定资产的成本。按照吨煤5元计提弃置费用。弃置费累计为3600万吨×5元/吨=1.8亿元,按照折现率7%计算,折现为75,997,073.96元。

表4

重组企业固定资产入账价值为:

67781715+18280551+75997073.96=162059339.96元

借:固定资产 162,059,339.96

贷:在建工程 18,280,551

预计负债——预计弃置费 75 997 073.96

固定资产——原企业固定资产 67 781 715

(2)计算第1年应负担的利息=75997073.96×7%=5319795.18元

借:财务费用 5 319 795.18

贷:预计负债——预计弃置费 5 319 795.18

(3) 计算第 2年应负担的利息=(75997073.96+5319795.18)×7%=5692180.84(元)

借:财务费用 5 692 180.84

贷:预计负债——预计弃置费 5 692 180.84

以后会计年度财务费用的会计处理略。

(4)报废时的会计处理。经过30年共计息502512035.52元,该煤矿第30年报废时计提预计弃置费 和 其 利 息 合 计 502512035.52+75997073.96=578509109.48元,该矿井生态恢复时实际花费5亿元,编制如下会计分录:

借:预计负债——预计弃置费 578 509 109.48

清算损益 78 509 109.48

贷:银行存款 500,000,000

总之,可通过上述会计手段来协调企业、政府、个人之间的关系,进一步促进和谐社会的构建和煤炭经济的可持续发展。

1.FASB.1993.EITF No.93-5 Accounting for Environmental Liabilities

2.FASB.2001.FAS 143 Accounting for Asset Retirement Obligations

3.FASB.2005.FASB Interpretation No.47 Accounting for Conditional Asset Retirement Obligations

4.财政部会计司编写组.2007.企业会计准则讲解.北京:人民出版社。

5.财政部会计资格评价中心.2007.中级会计实务.北京:经济科学出版社。

6.吴志刚、张锦河、朱学义.2009.新会计准则应用研究——煤炭企业会计核算办法设计.徐州:中国矿业大学出版社。

7.张颖.2009.固定资产弃置费用分析,合作经济与科技,16。

8.中华人民共和国财政部.2006.企业会计准则2006.北京:经济科学出版社。

9.中华人民共和国财政部.2006.企业会计准则应用指南2006.北京:中国财政经济出版社。

10.中华人民共和国财政部.2001.企业会计制度.北京:经济科学出版社。

11.周志方、肖序国.2010.国外环境财务会计发展评述,会计研究,1。

猜你喜欢

中央财经大学学报(2021年8期)2021-08-30

英语文摘(2021年3期)2021-07-22

小学科学(学生版)(2019年11期)2019-12-09

中国煤炭工业(2019年3期)2019-08-27

中国煤炭工业(2019年1期)2019-06-17

能源(2018年4期)2018-01-15

当代矿工(2017年1期)2017-03-03

行政事业资产与财务(2015年23期)2015-10-26

同煤科技(2015年4期)2015-08-21

能源(2015年8期)2015-05-26