融资租赁租入固定资产的核算及其所得税会计处理探讨

2012-09-22 08:21

商业会计 2012年18期

(常州纺织服装职业技术学院经济贸易系 江苏常州213164)

对于融资租入固定资产,会计准则规定承租企业应单设“融资租入固定资产”明细科目进行核算。企业应在租赁期开始日,将租赁开始日租赁资产的公允价值与最低租赁付款额现值两者中较低者,加上在租赁谈判和签订租赁合同过程中发生的可直接归属于租赁项目的手续费、律师费、差旅费、印花税等初始直接费用,作为租入固定资产的入账价值。

税法规定,融资租入的固定资产,以租赁合同约定的付款总额和承租人在签订租赁合同过程中发生的相关费用为计税基础,租赁合同未约定付款总额的,以该资产的公允价值和承租人在签订租赁合同过程中发生的相关费用为计税基础。税法采用相对简化的处理方式,按照合同约定的付款总额作为计税基础,比会计准则的规定更直观、更简单。

一、融资租赁租入固定资产的核算

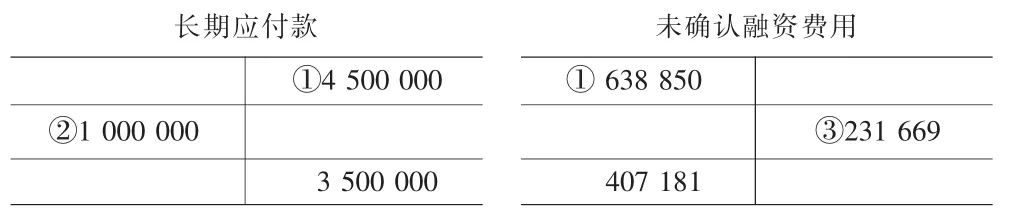

融资租入固定资产,按初始入账价值,借记“固定资产——融资租入固定资产”科目,按最低租赁付款额,贷记“长期应付款——应付融资租赁款”科目,按发生的初始直接费用,贷记“银行存款”等科目,按其差额,借记“未确认融资费用”科目。每期支付租金时,借记“长期应付款——应付融资租赁款”科目,贷记“银行存款”科目。每期采用实际利率法分摊未确认融资费用时,按当期应分摊的未确认融资费用金额,借记“财务费用”科目,贷记“未确认融资费用”科目。

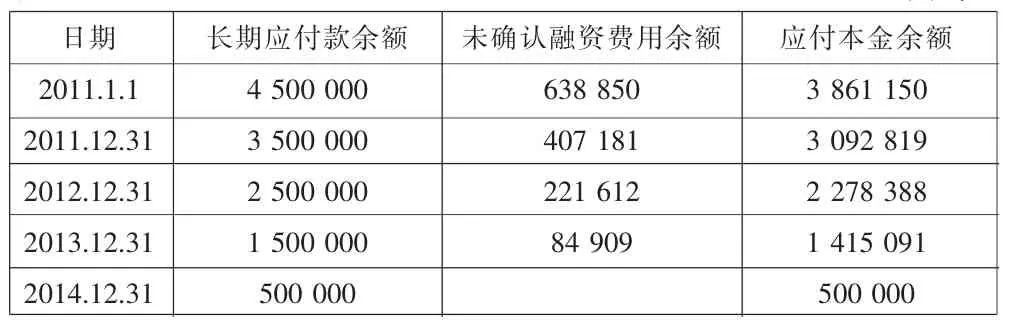

融资租赁租入固定资产长期应付款初始形成额是未来要支付的总的本金和利息;未确认融资费用初始形成额是未来要支付的总的利息,长期应付款每期支付额为每期支付的本息,未确认融资费用每期摊销额是每期支付款中所含的利息。期末长期应付款余额为剩余年份要支付的本息,未确认融资费用余额是剩余年份要支付的利息,在同一个时点上,长期应付款余额减去未确认融资费用余额为这一时点的应付本金余额。

每期未确认融资费用摊销额=期初应付本金余额×实际利率=(期初长期应付款余额-期初未确认融资费用余额)×实际利率。公式相对复杂,而采用T型账户分析计算每期未确认融资费用摊销额则相对简便、直观。

例:A公司从租赁公司融资租入一台生产用设备,租赁期从2010年12月31日到2014年12月31日,租赁期开始日为2011年1月1日,双方确认租赁设备的公允价值为390万元。自租赁期开始日起每年年末支付租金100万元,A公司担保余值为50万元。租赁合同规定的年利率为6%,租赁期满,设备归还租赁公司。设备可使用5年。假定税收与会计均采用直线法计提折旧。会计与税收折旧年限均为4年。假设A公司每年的税前利润均为100万元,无其他纳税调整事项,适用的所得税税率为25%。

1.2011 年1月1日租赁开始日,最低租赁付款额=各期租金之和+承租人担保的资产余值=4×1 000 000+500 000=4 500 000(元);最低租赁付款额现值=每期租金的年金现值+承租人担保的资产余值现值=100×(P/A,6%,4)+50×(P,6%,4)=386 115(元),小于公允价值 3 900 000 元,租赁资产的入账价值为386 115元。未确认融资费用=4 500 000-3 861 150=638 850(元)。

2.2011 年12月31日支付租金,会计处理为:

3.分摊未确认融资费用。年初长期应付款的贷方余额为4 500 000元,未确认融资费用借方余额为638 850元,应付本金余额为3 861 150元,实际利率为6%,应分摊融资费用 231 669元(3 861 150×6%)。

第一年末,应付本金余额为3 092 819元(即年末长期应付款年末贷方余额减去未确认融资费用年末借方余额)。每年应付本金余额如表1所示。

表1 单位:元

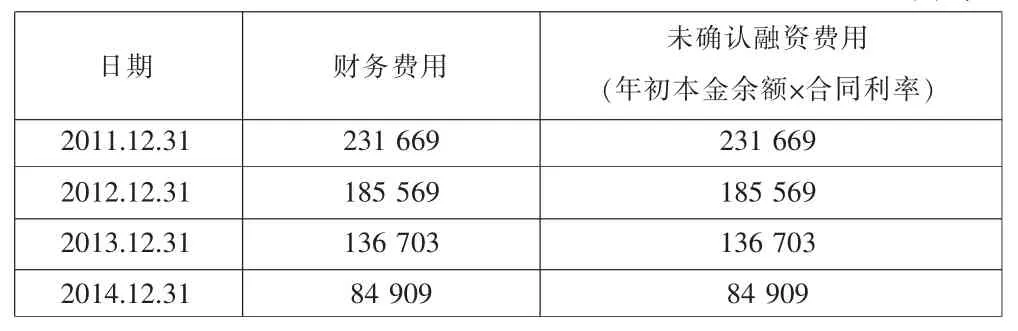

每年末未确认融资费用摊销如表2所示。

表2 单位:元

4.计提折旧。年折旧额=(3 861 150-500 000)/4=840 287.5(元)。

表3 单位:元

二、融资租入固定资产的所得税会计处理

对于融资租入的固定资产,税法采用相对简化的处理方式,按照合同约定的付款总额作为计税基础,根据税法对上述融资租赁业务进行会计处理如下:

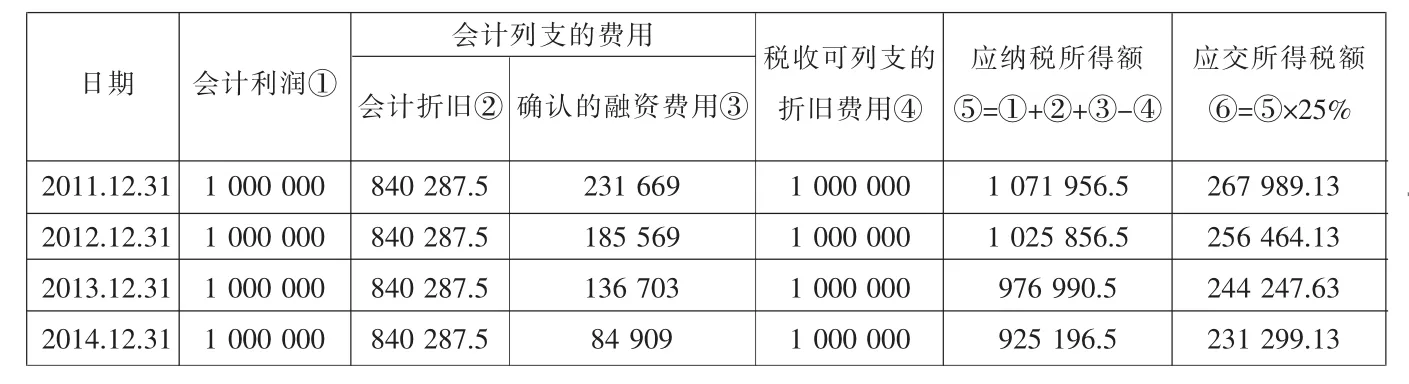

从该分录可以看出,税法不考虑未确认融资费用,关于融资租入固定资产的所得税处理都归口到折旧上来考虑。按照税法,该固定资产每年税前可扣除的折旧额为4 000 000÷4=1 000 000(元)(固定资产原值450万元减去担保余值50万元后的差额)。第一年会计折旧为840 287.5元,摊销的未确认融资费用231 669元,而根据税法每年可税前列支的费用为1 000 000元。应纳税所得额=1 000 000+840 287.5+231 669-1 000 000=1 071 956.5(元),应交所得税额=1 071 956.5×25%=267 989.13(元)。

每年所得税费用的计算交纳如表3所示。

需要说明的是:

1.融资租赁租入固定资产的长期应付款是指未来长期应付本金和利息;未确认融资费用是未来长期应付款中所含的利息,从账户的结构分析,长期应付款是被调整账户,未确认融资费用是调整账户,资产负债表中长期应付款期末余额列示的是一年以上的长期应付款期末贷方余额减去其未确认融资费用期末借方余额的差额。长期应付款每期支付额为每期支付的本息,未确认融资费用每期摊销额是每期支付款中所含的利息。在同一个时点上,长期应付款余额减去未确认融资费用余额为这一时点的长期应付本金余额。

2.所得税会计准则规定:某些情况下,如果企业发生的某项交易或事项不是企业合并,并且交易发生时既不影响会计利润也不影响应纳税所得额,且该项交易中产生的资产、负债的初始确认金额与其计税基础不同,产生可抵扣暂时性差异的,在交易或事项发生时不确认相应的递延所得税资产。其原因在于,如果确认递延所得税资产,则需调整资产、负债的入账价值,对实际成本进行调整将有违会计核算中的历史成本原则,影响会计信息的可靠性。融资租入固定资产、研发形成、税前摊销可加扣50%的无形资产都符合所得税会计准则所规定的不确认相应的递延所得税资产的情形。

猜你喜欢

疯狂英语·爱英语(2021年4期)2021-08-16

意林(绘英语)(2018年2期)2018-11-29

当代陕西(2018年12期)2018-08-04

方圆(2017年5期)2017-03-28

金融理财(2016年7期)2016-12-30

金融理财(2016年6期)2016-12-30

商业会计(2015年8期)2015-09-29

商业会计(2015年23期)2015-02-01

吉林农业·下半月(2013年1期)2013-03-13