双倍余额递减法的应用及启示

2012-09-22 08:21新疆巴音职业技术学院新疆库尔勒841000

商业会计 2012年18期

(新疆巴音职业技术学院新疆库尔勒841000)

双倍余额递减法作为一种加速折旧法,其本质特征是按前后期间折旧额不断递减规则,分摊固定资产价值耗费。现行双倍余额递减法以现代会计配比原则为理论基础,并全面考虑固定资产效用递减及科技进步影响固定资产寿命等客观规律,因而是目前比较科学的折旧计算方法。然而现行双倍余额递减法在其应用中还存在诸多需综合考虑和完善之处。

一、现行双倍余额递减法的计算方法不符合折旧额逐年递减的思路

(一)实践工作中,按年计提折旧不符合加速折旧的要求

会计制度规定,双倍余额递减法是指在不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的金额和双倍的直线法折旧率计算固定资产折旧的一种方法。其计算公式为:年折旧率=2÷预计使用年限×100%;月折旧率=年折旧率÷12;月折旧额=每月月初固定资产期初账面净值×月折旧率。在这种方法下,每年的折旧率是固定的,各年的折旧额不仅呈递减趋势,各月的折旧额也应呈递减趋势。

但在实际工作中,采用双倍余额递减法计算折旧时,为简化计算,常按年计算折旧额,再根据年折旧额除以12计算月折旧额,这种做法不符合会计制度规定。

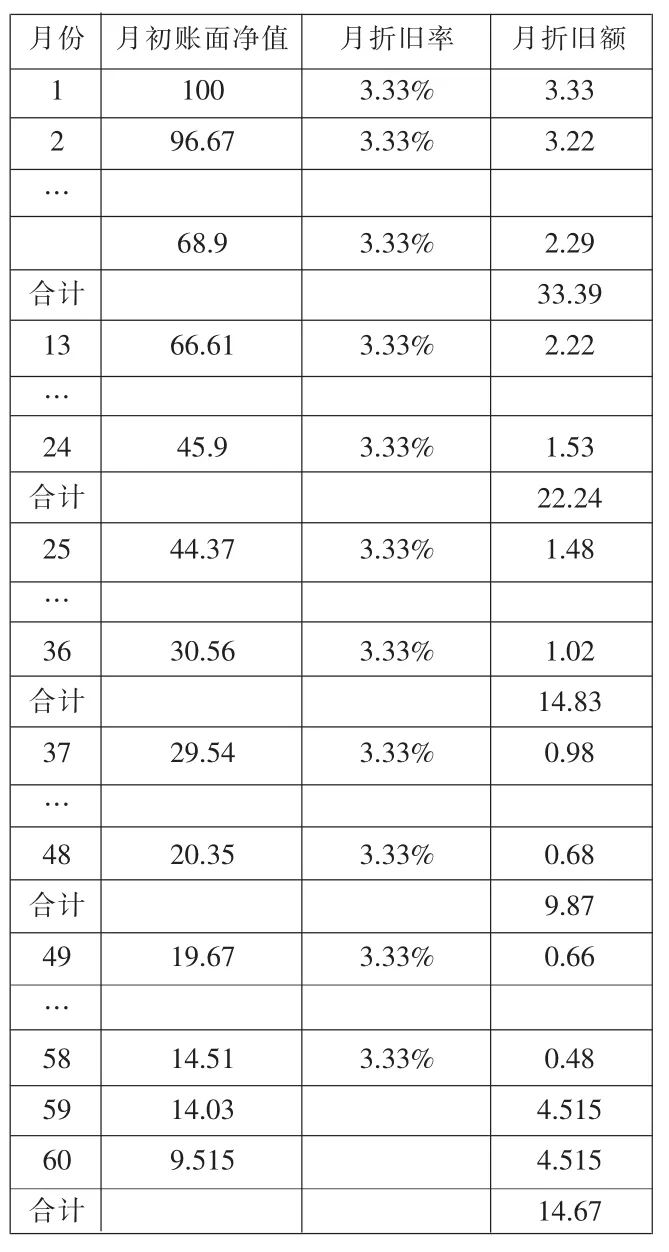

例如,某企业一项固定资产原值100万元,预计使用8年,预计净残值5万元,按年计算折旧额,其计算结果如下表1所示 (保留小数后两位;单位:万元):

表1

仍以上例为例,若该固定资产预计使用5年,其他条件不变时,按年计算折旧额,其计算结果如下表2所示(保留小数后两位;单位:万元):

表2

从上述两种不同折旧年限下折旧额的计算结果来看,这种方法虽然计算简便,但计算的折旧额仅在年度间递减,且只有预计折旧年限在5年以下(包括5年)时,各年的折旧额才呈递减状态(如表2)。而折旧额在每年的月度之间却不递减。根据会计制度的规定,企业一般应按月计提固定资产折旧。仍以上例固定资产预计寿命5年的情况下,分析按月计算折旧额时,各月、年折旧额的计算结果如下表3所示(保留小数后两位;单位:万元):

表3

(二)现行双倍余额递减法规定在最后两年转用直线法计提折旧,这种后期处理方法实际是加速与平均相结合的方法,不符合固定资产效用不断递减的规律

从表2可以看到,即使在各年的年折旧额呈递减状态下,也因最后两年的折旧额相同而不符合加速折旧的要求;表3中,第五年最后两个月计提的折旧额远远超过其前一月计提的折旧额,这显然也不合理。那么,在双倍余额递减法下计提折旧时,其后期应如何处理更符合加速折旧的要求?

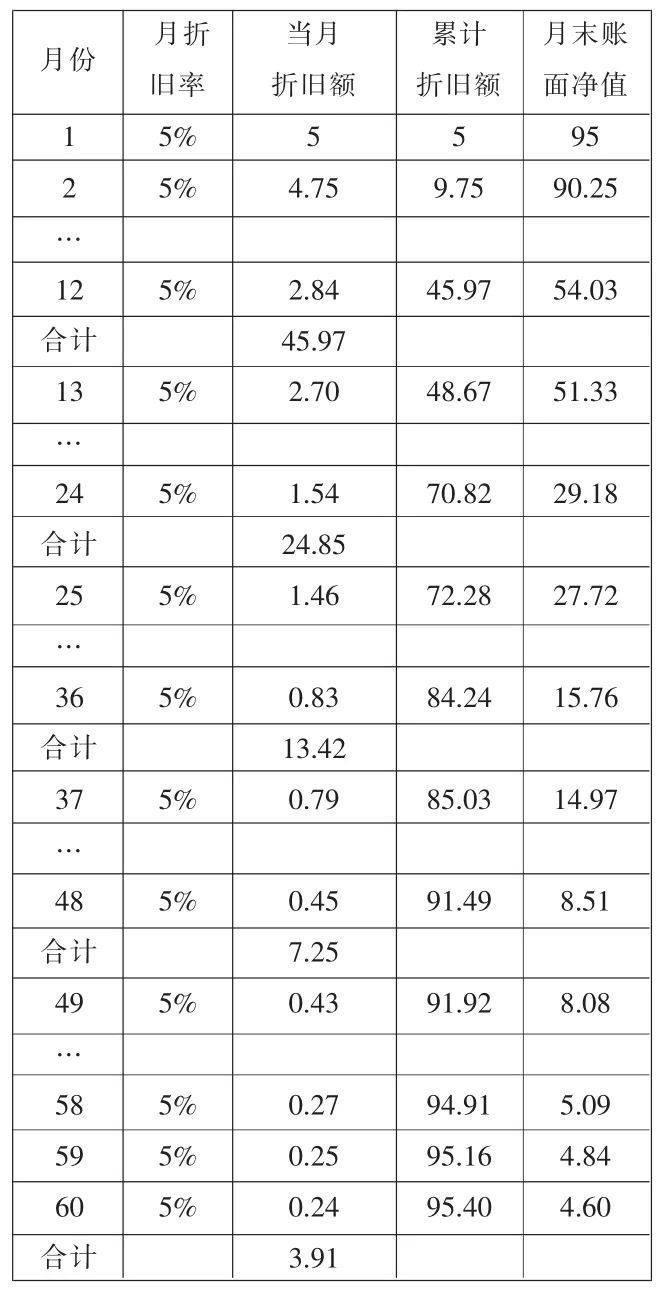

根据现行双倍余额递减法的计算要求,笔者认为,要实现加速折旧,不外乎从两个方面考虑,一是调整预计净残值率;二是重新设计计算公式。对于预计净残值率,税法认可的最低标准是5%,若企业通过调高预计净残值率来达到折旧额递减状态,这在现行双倍余额递减法的计算方法下不仅很难实现,而且也是税法所不允许的。因此,综合上述情况,可考虑用一个新公式取代现行计算方法。公式拟以月度为折旧期间,并遵循一贯性原则。初步设想是,月折旧率=3÷预计使用总月份数×100%,月折旧额=每月月初固定资产期初账面净值×月折旧率。仍以上例为例,则月折旧率=3÷60×100%=5%。表3中各月、年折旧额的计算如下表4所示(保留小数后两位;单位:万元):

表4

从表列数据可见,新公式直接计算的月折旧额不仅逐月递减,而且简单易行,折旧后余额在3%至5%之间,既符合加速折旧法的本质要求,又避免了原有计算方法的所有缺点。

二、启示

双倍余额递减法计提折旧可使固定资产成本在使用期限内快速得到补偿,可以使后期成本费用前移,前期会计利润后移,从而使所得税递延缴纳。然而,固定资产在其预计的使用期限内,无论采用双倍余额递减法计提折旧,还是其他方法,其所计提的折旧总额都是相同的,总体上不会减少企业所得税。因此,要研究双倍余额递减法,还需结合税法而不是单纯仅从会计的角度考虑,这会更具有现实意义。

(一)《企业会计准则》与税法对有关折旧规定的差异

1.企业会计准则与税法对计提折旧方法的规定差异。企业会计准则规定,固定资产的折旧方法可以采用平均年限法、工作量法、年数总和法、双倍余额递减法等。折旧方法一经确定,不得随意变更。若需变更,应当在会计报表附注中予以说明;而《企业所得税法实施条例》规定,可以采取缩短折旧年限或者采取加速折旧方法的固定资产包括:由于技术进步产品更新换代较快的固定资产;常年处于强震动、高腐蚀状态的固定资产。

可见,我国税法本身对采取加速折旧法的固定资产进行了严格界定,这就意味着只要不符合税法允许的范围条件,即使企业在会计核算中采取了加速折旧法,最终在进行纳税申报时还需进行纳税调整。由此,若仅从财务会计的角度研究加速折旧法是没有现实意义的。

2.企业会计准则与税法对折旧年限的规定差异。企业会计准则规定,企业应当根据固定资产的性质和使用情况,合理确定固定资产使用寿命和预计净残值。固定资产的使用寿命、预计净残值一经确定,不得随意变更。而《企业所得税法实施条例》规定,除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:房屋、建筑物,为20年;飞机、火车、轮船、机器、机械和其他生产设备,为10年;与生产经营活动有关的器具、工具、家具等,为5年;飞机、火车、轮船以外的运输工具,为4年;电子设备,为3年。

可见,税法限定了最低折旧年限,这意味着在不低于最低年限的范围内授予企业确定折旧年限的自主权;但若企业计提折旧年限低于税法规定的最低年限,在计算纳税额时往往要进行纳税调整,这无疑又是企业采用加速折旧法的一个障碍。

综上所述,在综合分析《企业会计准则》与税法对有关折旧规定的差异后可以得出,在我国税法严格限制企业采取加速折旧法的前提下,仅从财务会计的角度去研究加速折旧法没有现实意义,而必须结合税法,视企业享受税收政策的情况选择折旧方法,使企业在所得税递延缴纳的同时,还能合理、合法达到节税的目的。

(二)选择适当的折旧方法,是降低企业税负的一个渠道

在正常的生产经营条件下,双倍余额递减法计提折旧可以递延缴纳税款。但若企业处于税收减免优惠期间,双倍余额递减法对企业所得税的影响是负面的,不仅不能少缴税,反而会多缴税。反之,未享受税收减免优惠的企业,符合税法规定,选择双倍余额递减法计提折旧时,可以使企业由以后期间承担的成本、费用前移,减少前期的应纳税所得额,结合资金使用价值,最终达到节税、降低税负的目的。

猜你喜欢

现代畜牧科技(2021年4期)2021-07-21

当代工人(2019年22期)2019-12-20

中国管理信息化(2019年20期)2019-12-02

空气动力学学报(2019年1期)2019-03-19

北方经贸(2017年9期)2017-09-22

瞭望东方周刊(2017年17期)2017-05-12

股市动态分析(2015年31期)2015-09-10

卷宗(2012年2期)2012-04-24

人民论坛·学术前沿(2009年7期)2009-10-22