企业社会贡献度对环境信息披露的影响——来自上证治理板块上市公司的经验证据*

2012-12-19 05:52黄珺,陈英

湖南大学学报(社会科学版) 2012年2期

黄 珺,陈 英

(湖南大学工商管理学院,湖南长沙 410082)

企业社会贡献度对环境信息披露的影响

——来自上证治理板块上市公司的经验证据*

黄 珺,陈 英

(湖南大学工商管理学院,湖南长沙 410082)

企业环境责任是企业社会责任的重要组成部分,已被社会广泛认知与接受。以上证治理板块398家上市公司为研究对象,探讨企业社会贡献对环境信息披露的影响。结果表明,社会贡献度与环境信息披露显著正相关;政府贡献率、职工贡献率对环境信息披露影响显著;规模大的上市公司、重污染行业上市公司会披露更多的环境信息;国有企业相对于非国有企业,环境信息披露水平更高。

环境信息披露;社会贡献度;投资者贡献;政府贡献;职工贡献

一 引 言

从2007年的无锡太湖蓝藻事件,到湖南岳阳砷化物污染事件,再到紫金山(金)铜矿渗漏环保事故等,环境问题给企业与社会的可持续发展连续敲响了警钟。企业必须树立正确的环境价值观,切实成为改善社会环境保护的中坚力量,加大环境信息披露的广度和深度。

企业环境责任是企业社会责任的重要组成部分,已被社会广泛认知与接受。在利益相关者理论的基础上,论文将企业社会责任区分为企业社会贡献与企业环境责任两大方面,以此深入探究企业社会贡献对环境信息披露行为的影响。企业社会贡献是指除环境责任以外的其他社会责任,包括企业对政府、职工、投资者的责任,这一研究跳出了以往仅以“所有权性质”、“资产负债率”作为所在者、债权人等利益相关者指标的传统研究框架,从企业社会责任履行的层面揭示出企业社会贡献度对其环境信息披露行为的影响。

二 理论基础与研究假设

(一)社会贡献度与环境信息披露

企业对社会的贡献既是企业自身存续的前提条件,也是影响企业环境信息披露的重要因素。合规性理论认为进行环境信息披露是经济组织进行合规性管理的一种手段,经济组织只有在社会所认同的规范、价值、信仰下采取行动,才能有效改善自身与社会的关系[1]。企业的社会贡献度越高,其合规性管理的动机也更强,更具有利用环境信息披露进行合规性管理的积极性。据此提出:

假设1 社会贡献度越高的企业,环境信息披露水平越高。

(二)投资者贡献与环境信息披露

投资者更关心企业在环境保护方面可能存在的影响财务状况、经营成果及现金流量的因素,以便对企业潜在的盈利能力和企业价值做出判断,并对环境负债的风险加以判断,从而更好地做出投资决策[2]。银行等债权人处于资金安全的考虑通常会关注企业及项目的环境影响。按照契约理论,债务比例越高的上市公司,除了要披露信息获得股东的信任和支持外,还需向债权人证明其合法性、对债务合约的遵守或者满足债权人的环境信息需求[3]。对投资者重视程度越高,在股利支付与利息支出方面也更多,据此提出:

假设2 投资者贡献越高的企业,环境信息披露水平越高。

(三)政府贡献与环境信息披露

企业面临政府征税和收费等政治成本,企业对政府的贡献表现为税收的缴纳与相关政策的遵循。政府是社会公共管理者,通过颁布一系列的法规制度对企业行为施加限制与管制[4]。王建民(2008)以沪市公司为研究对象,将环境信息披露的外部压力分为政府压力与社会公众压力,并提出和验证了政府压力与环境信息披露显著正相关这一假设[5]。由于企业与政府之间存在信息不对称,企业可以通过披露环境信息来降低政治成本。政府贡献度越高,即企业的纳税成本越高、法规政策遵从压力越大,越有动力通过环境信息披露行为降低自身的政治成本。据此提出:

假设3 政府贡献越高的企业,环境信息披露水平越高。

(四)职工贡献与环境信息披露

企业职工直接参与生产经营活动,他们既是生产经营过程中环境污染的直接受害者,也是生产经营中环保活动的直接受益者。对职工重视程度高的企业,在健全劳动保护制度,为职工营造安全、卫生的劳动环境,采取环保措施方面更为努力。企业在协调好职工利益的前提下,改进环境管理,进一步促进了环境信息披露。因此提出:

假设4 职工贡献越高的企业,环境信息披露水平越高。

三 研究设计

(一)样本选择与数据处理

样本数据来源于CSMAR数据库以及部分手工收集的数据,在剔除ST公司、金融类公司以及数据不全的样本之后,最终选取了398家上证治理板块上市公司,将其在2008-2009年年报及社会责任报告中披露的环境信息作为研究对象。

1.环境信息披露指数

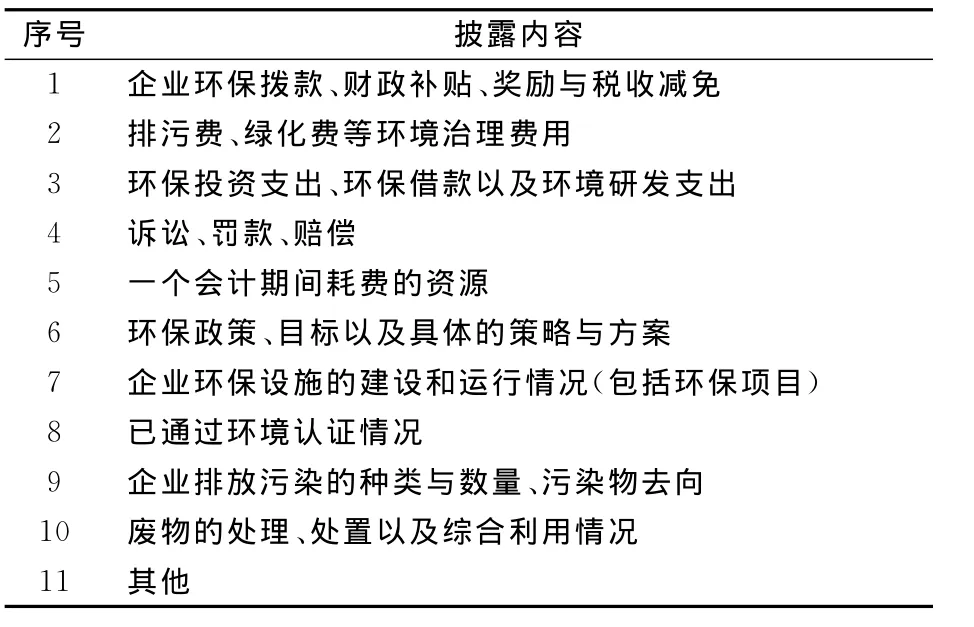

环境信息披露指数采用内容分析法构造,根据上市公司在年报或社会责任报告中披露的环境活动的多少、详尽程度进行赋值来评价企业环境信息披露的总体情况,并将披露的环境信息分为财务信息与非财务信息两大类,如表1所示。评分标准如下:定量化描述即指通过货币化信息和具体的数字描述,例如企业环保投资投入若干万元,通过环境治理,废物减少排放若干吨,则赋值3分;具体化描述即企业的某一环境行为披露的信息涉及具体的地点、人物和事件,则赋值2分;一般化描述即描述企业的环境行为非常抽象和概括,赋值1分。为了避免主观性,本文不采用赋予权重的方法,10个指标的权重相同,每项指标的最优得分为3分,最高分数为33分。EDI=∑EDI/∑MEDI,即为总分数/最优披露分数。

2.社会贡献度

以企业社会贡献度为解释变量,并将其进一步分为政府贡献、职工贡献、投资者贡献三项指标。其中,投资者是指包括股东和债权人在内的广义的投资者。

表1 上市公司环境信息披露指数内容

社会贡献总额包括工资、劳保退休统筹及其他社会福利支出、利息支出净额、应交或已交的增值税、消费税、营业税、有关销售税金及附加、所得税及有关费用和净利润等[6]。具体定义如下:

社会贡献总额=归属于母公司的净利润+为社会创造税收+支付给职工的工资+支付的股利和现金+利息支出+捐赠支出

政府所得贡献额=支付的各项税费-收到的税费返还

职工所得贡献额=支付给职工的工资+支付给职工的福利

投资者所得贡献额=支付给投资者的股利与现金+利息支出

3.控制变量

选择企业规模、行业属性以及所有权性质作为研究的控制变量。

公司规模:从合规性理论来看,规模更大的企业容易得到政府与社会的支持,受社会的关注度更高,因而更具有政策敏感性,也倾向于披露更多的环境信息,即公司规模与环境信息披露正相关。

行业属性:环境污染程度高、国家严格管制的行业,倾向于披露更多的环境信息,并多以非财务信息为环境信息披露的主要形式[7]。

所有权性质:国有企业是我国国民经济的重要支柱,国有企业与民营资本或者外资相比,承担的社会责任更大,更有可能披露环境信息[8]。

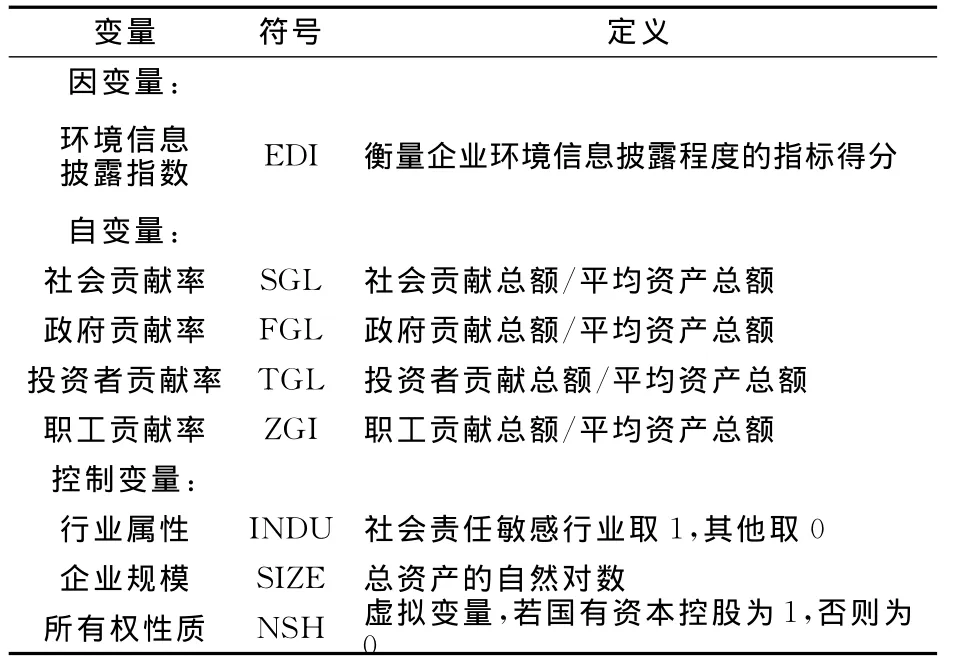

表2 变量定义

(二)变量定义与模型构建

以下构建两个模型以分别检验社会贡献度(模型1)以及政府、投资者、职工贡献(模型2)对环境信息披露的影响。

四 实证检验结果及其分析

(一)描述性统计

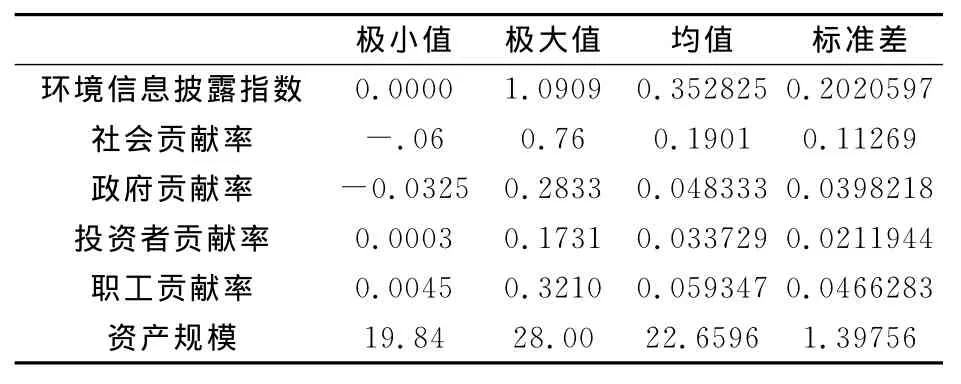

如表3所示,样本公司环境信息披露指数的均值为0.35,说明目前上证治理板块上市公司的环境信息披露总体水平不高,其中环境信息披露指数的最小值为0,这表明即便在强制披露的约束下,仍有部分未在年报与社会责任报告中披露环境信息的上市公司,但这类公司较少,仅占样本公司的1.5%。上证治理板块上市公司的社会责任贡献度均值为0.19,最大值为0.76,说明上市公司之间社会贡献率的差异较大。在政府贡献率、投资者贡献率以及职工贡献率中,均值最大的是职工贡献率,其次是政府贡献率,最后才是投资者贡献率,说明目前上市公司除了关注投资者利益以外,对职工、政府等其他利益相关者也开始关注。

表3 描述性统计

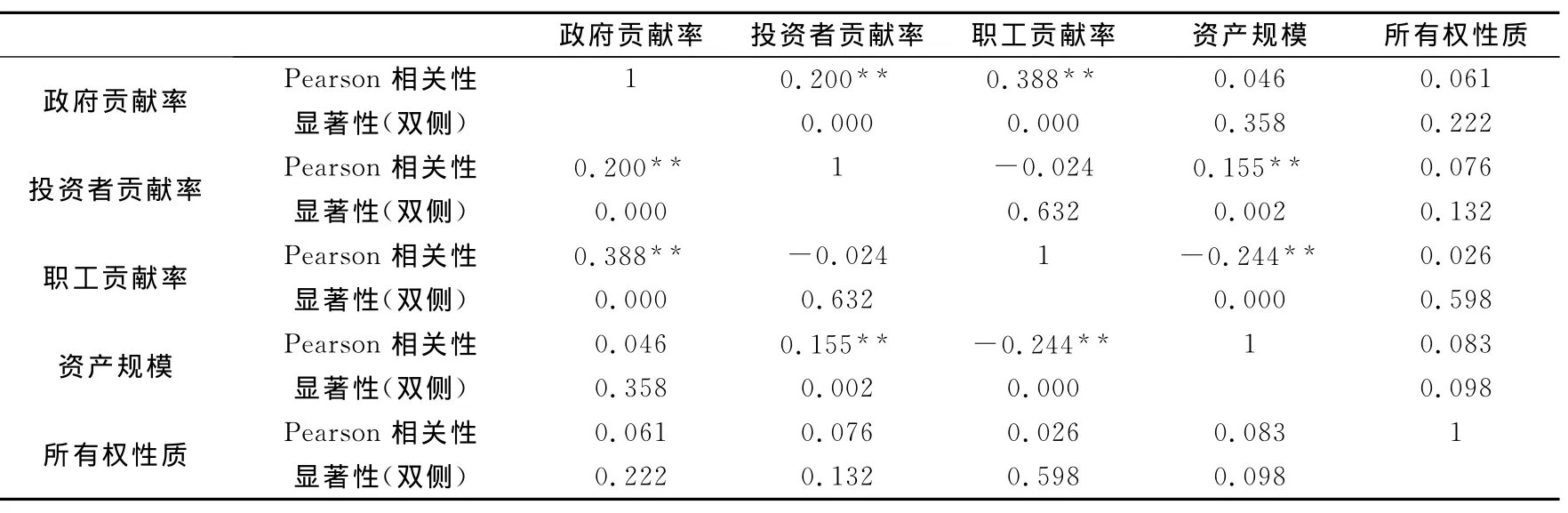

(二)相关性分析

自变量之间相关系数大多在0.5以下,相关系数较小,说明各个模型的自变量之间不存在严重的多重共线性问题。此外,从各模型中自变量与因变量的关系来看,大部分自变量与因变量是显著相关的,表明模型变量选取比较合理。

表4 相关性分析

(三)多元线性回归结果

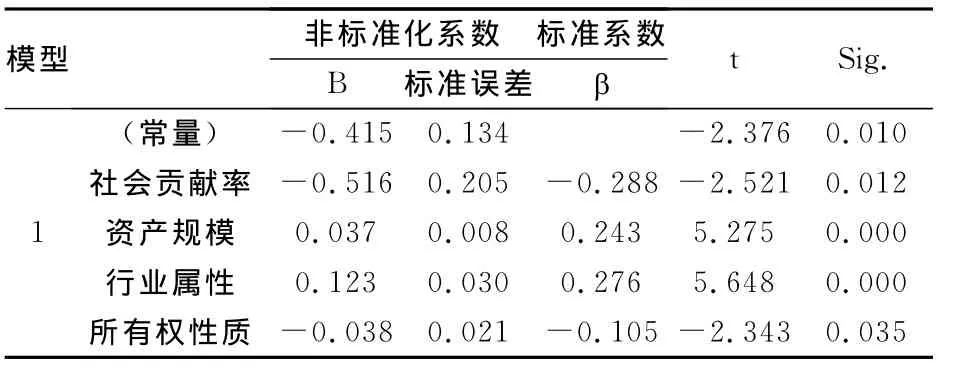

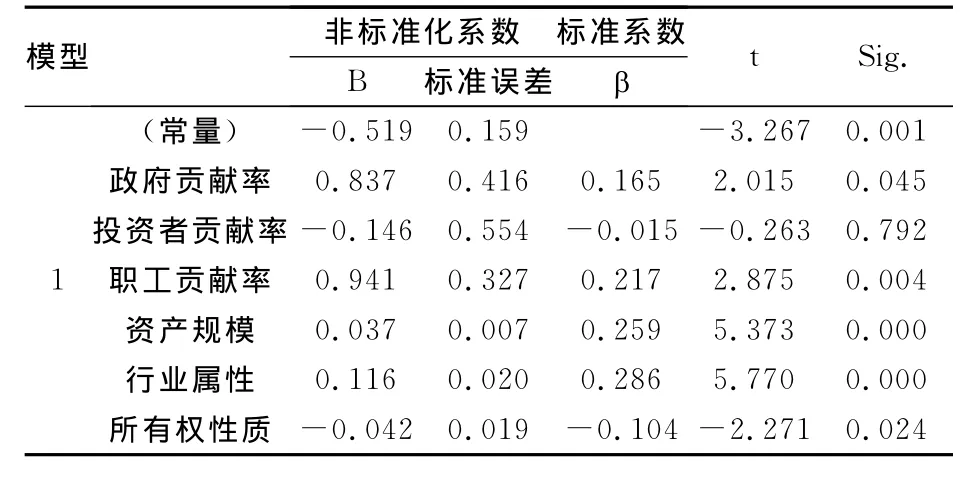

解释变量的筛选策略为强制进入策略,所有的解释变量强行进入回归方程,表5、表6列示了回归模型中各个解释变量回归系数指标。如表5、表6所示,社会贡献率、政府贡献率以及职工贡献率与环境信息披露在5%的水平上显著相关,支持假设1、假设3和假设4,而投资者贡献率未通过显著性检验,不支持假设2。

表5 模型1多元线性回归结果

表6 模型2多元线性回归结果

(四)回归结果分析

从上述回归结果可知,上市公司的社会贡献率对环境信息披露的影响最大,其次是职工贡献率和政府贡献率。

(1)社会贡献率对环境信息披露的影响。社会贡献度与环境信息披露显著正相关(Sig=0.012<0.05),这一结果表明社会贡献越高的上市公司,会更好地协调与社会之间的关系,为实现自身健康、可持续发展,利用环境信息披露作为合规性管理手段的动机也更强烈。

(2)政府贡献率对环境信息披露的影响。政府贡献率与环境信息披露显著正相关(Sig=0.045<0.05),表明企业对政府贡献越高,通过环境信息披露这一行为降低政治成本的可能性就越大,因此环境信息披露水平越高。

(3)职工贡献率对环境信息披露的影响。职工贡献率与环境信息披露显著正相关(Sig=0.004<0.05),表明对职工越重视的企业,在环境信息披露上表现越好。

(4)公司规模、行业属性、股权性质对环境信息披露的影响。公司规模大的上市公司会披露更多的环境信息,说明这些大企业承担了更多的环境责任。行业属性对环境信息披露有重要影响,重污染行业上市公司会披露更多的环境信息。所有权性质对企业的环境信息披露行为具有显著影响,国有企业由于受到政府和社会的关注度较高,更倾向于利用环境信息披露这一行为来体现其对环境责任的履行。

五 结 语

尽管我国上市公司在强制披露社会责任报告后环境信息披露有所改观,但总体水平仍然较低。论文通过选取上证治理板块398家上市公司为样本,以其2008年、2009年两年披露的年报及社会责任报告作为研究对象,揭示企业社会贡献度对环境信息披露的影响。上证治理板块上市公司的社会贡献度与环境信息披露显著正相关;而投资者贡献对公司环境信息披露没有显著影响,表明目前上市公司的投资者环境意识薄弱,必须逐步引导其将环境因素作为投资决策的评判依据;政府、职工贡献与环境信息披露显著正相关,这也从另一个角度反映了企业为了降低政治成本,获得职工支持,会选择披露更多的环境信息。

[1]Frost G.R,Wilmshurst T.D.Corporate environmental reporting:A test of legitimacy theory.Accounting[J].Auditing &Accountability Journal,2000,13(1):10-25.

[2]Alison Mackey,Tyson B.Mackey,and Jay B.Barney.Corporate social responsibility and firm performance:investor performance and corporate strategies[J].Academy of Management Review,2007,32(3):817-834.

[3]John Peloza and Lisa Papania.The missing link between corporate social responsibility and financial performance:stakerholder silence and identificantion[J].Corporate Reputation Review.2008,11(2):169-180.

[4]沈洪涛,杨熠,吴奕彬.合规性、公司治理与社会责任信息披露[J].中国会计评论,2010,(3):363-376

[5]王建明.环境信息披露、行业差异和外部制度压力相关性研究——来自我国沪市上市公司环境信息披露的经验证据[J].会计研究,2008,(6):54-62.

[6]颜剩勇,刘庆华.企业社会责任财务分析指标研究[J].财会通讯(学术版),2005,5(5):62-68.

[7]肖淑芳,胡伟.我国企业环境信息披露体系的建设[J].会计研究,2005,(3):47-52.

[8]李正.企业社会责任与企业价值的相关性研究——来自沪市上市公司的经验证据[J].中国工业经济,2006,(2):77-83.

The Effects of Corporate Social Contribution on Environmental Information Disclosures:Empirical Evidences from Listed Companies of Shanghai Stock Exchange Governance Index

HUANG Jun,CHEN Ying

(School of Business Administration,Hunan University,Changsha 410082,China)

Environmental responsibility is the important part of corporate social responsibility.This paper investigates the impacts of characteristics of corporate social responsibility on environmental disclosures choosing 398listed companies of Shanghai Stock Exchange Governance Board as the sample.The findings are as follows:(1)there is a significant positive relationship between social contribution rate and environmental information disclosures;(2)government contribution rate and worker contribution rate are positive correlated to environmental information disclosures;(3)companies of large scale and heavy pollution make more environmental disclosures;(4)state-controlled companies have superior performance on environmental reporting.

environmental information disclosures;corporate social contribution;government contribution rate;employee contribution rate;investor contribution rate

F270

A

1008—1763(2012)02—0055—04

2011-05-10

湖南省高校创新平台开放基金项目(10K013);湖南省风险导向审计研究基地资助

黄 珺(1976—),女,江苏启东人,湖南大学工商管理学院教授,博士.研究方向:公司治理与企业社会责任.

猜你喜欢

湘潮(上半月)(2021年10期)2021-12-02

军事运筹与系统工程(2020年2期)2020-11-16

公民与法治(2020年15期)2020-09-25

石河子大学学报(哲学社会科学版)(2019年3期)2019-07-27

中国生物医学工程学报(2019年4期)2019-07-16

军事运筹与系统工程(2018年3期)2018-03-26

知识经济·中国直销(2018年1期)2018-01-31

商周刊(2017年6期)2017-08-22

中亚信息(2016年10期)2016-02-13

电力自动化设备(2015年4期)2015-09-28