审计关系质量对会计师事务所客户忠诚影响的实证研究

2012-12-23 02:40曾月明

海南大学学报(人文社会科学版) 2012年1期

曾月明,王 嫄

(东华大学旭日工商管理学院 ,上海 200051)

审计关系质量对会计师事务所客户忠诚影响的实证研究

曾月明,王 嫄

(东华大学旭日工商管理学院 ,上海 200051)

影响客户忠诚的因素很多,随着国内审计市场的对外开放,审计关系质量维度对会计师事务所客户忠诚的影响日益突出,论题通过问卷调查进行验证。审计关系质量是一个高阶概念,由满意、信任、承诺、交流、关系独立和关系稳固六个维度构成,各维度对会计师事务所客户忠诚均有正向影响。实证结果表明,满意、信任及承诺三个维度对会计师事务所客户行为忠诚有显著的正向影响,交流、信任及承诺三个维度对会计师事务所客户认知忠诚有显著的正向影响,而关系独立及关系稳固两个维度对行为忠诚和认知忠诚均未能通过显著性检验。

审计关系质量;客户忠诚;审计关系质量维度;回归分析

一、相关文献综述

随着入世后国内市场的对外开放,国际“四大”的长驱直入将审计市场的竞争推向了空前激烈的格局,审计市场的供求关系已发生深刻变革,卖方市场优势逐渐丧失,内资所面临的生存环境更加恶化。由此激发了学术界对会计师事务所(简称事务所)核心竞争力构成要素及相关问题的研究热情。

现有文献对核心竞争力构成要素的研究可归纳为三种观点:资源观(西蒙尼纳,1994)、知识观(哈默和普拉哈拉德,1990)和技能观(鲍格纳和索玛斯,1994等)。对事务所核心竞争力的研究大多是围绕声誉和品牌、人力资本和管理水平三个方面,声誉和品牌是最早被纳入研究范畴的内容。Craswell,Francis和Tayloy等研究发现“八大”比非“八大”可以获得30%的品牌溢价。事务所的竞争优势在于品牌,好的品牌能为事务所带来更多的价值[1]。也有学者认为提升事务所核心竞争力的关键是对注册会计师的管理[2],提升事务所的核心竞争力必须从注册会计师着手的观点已成为众多学者的共识[3-5]。Evelyn Patterson和David Wright更具体地指出审计人员的职业道德和法律责任是事务所的竞争优势[6]。还有学者提出了包括管理水平在内的综合反映事务所核心竞争力的构成维度,如规模、职业道德、专业胜任能力、管理水平[7-8]、特色服务、创新能力、品牌、服务营销网络、优秀领导团队、企业文化等[8];马敬民2007年提出事务所核心竞争力应包括文化、技术、机制、学习、手段等方面的创新能力[9]。

随着研究的深入,一些学者发现仅从上述提及的品牌(包括文化)、战略(包括管理)、规模(包括业务范围)、人力资本等要素仍然不能全面衡量事务所的核心竞争力。李东伟、刘玎琳于2010年提出除了强调智力资本(人力资本、结构资本、关系资本)在提升事务所核心竞争力中发挥的重要作用外,还指出目前我国事务所核心竞争力的评价指标,没有很好地体现智力资本的另外两个构成要素:结构资本和关系资本[5]。关系资本体现了事务所与客户及其他利益相关者之间关系的价值。很多情况下,高质量的客户关系甚至是惟一重要的竞争优势[10]。事务所的核心竞争力,不仅在于能否提供更多更全面的业务范围,更在于拥有多少忠诚的客户以及客户关系管理与维护[11]。从事务所盈利及未来持续发展的角度而言,事务所与客户的关系质量无疑是事务所关系资本的核心内容。客户维度将成为未来事务所核心竞争力研究的重点之一。

客户忠诚已经历了近百年的研究探索,不仅涉及传统的商品服务业,还涉及民航、医药、金融、旅游等诸多行业。对于忠诚的持续关注激发人们不断探索客户忠诚的影响因素。由于行业的特殊性,客户忠诚的影响因素至今没有形成一致的观点。纵观现有文献,主要包括顾客满意、服务质量、企业形象、关系信任、转换成本、价格、情感诉求等因素[12]。对于客户忠诚的分类,Dwayne和Stephen等学者对近10年来主要期刊发表的50多篇相关论文进行系统分析发现,在服务业领域,顾客忠诚的因子成分主要集中在行为忠诚、情感忠诚、认知忠诚以及未来忠诚意向四个方面[13]。目前,事务所客户关系管理研究中有关CRM的内涵、构成要素、评价模型、维护策略等问题尚未有形成一个严密而完善的科学体系,但客户关系管理的最终目的却无可争议,那就是更有效率地获取、开发并留住最重要的资源之一——客户[14]。提高顾客忠诚度,建立稳固而持久的顾客关系,以达到提高事务所持续发展能力的最终目标是事务所客户关系管理的动力所在。在这一背景下,笔者应用关系质量理论探索事务所与客户的关系质量对客户忠诚的影响。

关系质量最早出现在关系营销领域,从已有的研究成果看,学者们对关系质量的定义并没有形成共识,但“关系质量作为企业最重要资产之一”的观点获得了较多学者的认同[15-16]。张广玲、吴文娟根据西方研究成果,将关系质量评估方法分为价值法和指标法,价值法的评估内容是关系质量的财务产出,表现形式是货币绝对值;指标法的评估内容是关系质量的构成维度,表现形式是相对分值[16]。由于事务所与客户关系质量的财务产出难以用货币量化,笔者将根据审计业务特点探索双方关系质量的构成维度。

二、事务所与客户关系质量维度分析

现有文献并没有所谓的具有一般普适性的关系质量维度结构,但满意、信任和承诺已成为交互主体间的三个公认的关系质量维度。随着研究的深入,氛围、适应、沟通、合(协)作、冲突的解决、依赖、参与、联系等行为要素和诚信、道德形象等伦理要素也已被纳入到关系质量维度范畴。在研究两个经济主体关系质量的过程中,要从他们本身的特征、所处行业的类型及市场竞争状况等因素着手,将关系质量维度的共性与特性相结合,找到适合特定交互主体的关系质量构成维度。结合事务所与企业审计关系的特殊性,本文将从满意、信任、承诺、交流、关系独立、关系稳固六个维度进行分析。

(一)事务所与客户关系的满意维度

满意是一种情绪上的反应[17],是顾客的需求是否得到满足的一种心理状态,满意存在于任何有“产销”、有“交易”的两个互动主体之间,事务所与企业也不例外。如果企业对事务所提供的服务与其在质量、价格、情感等诸多方面的预期一致,则企业与该事务所建立长期关系的意愿会明显提升。如果企业的实际感知价值高于预期,即企业的满意度高,则会形成较高的客户忠诚度。参考 Crosby,Evans和Cowles1990年对满意的分类,笔者将企业对事务所的满意感分为三部分:对人的互动满意、对核心服务满意、对事务所形象及声誉满意[17]。

(1)对人的互动感到满意。互动是一个过程,在这个过程中必然产生关系主体中一方对另一方的感知与评价。人们往往关心的不是过程,而是互动背后所引发的感性认识。客户对事务所的满意感很大程度上与注册会计师的气质、谈吐、态度、品性、工作能力及工作方式有关,这些方面是影响客户感受的重要因素。

(2)对核心服务感到满意。从审计角度看,事务所出具的审计报告是对客户财务报告做出的客观评价,审计报告结果能够影响财务报告使用者决策行为,同时,审计过程中对于客户在会计业务处理、内控制度、财务控制等方面暴露出的薄弱环节,审计师会给予更加专业有针对性的指导,无论审计还是咨询,事务所在帮助客户练内功,提升客户管理水平的同时,提高了客户的满意度。

(3)对事物所形象及声誉感到满意。事务所的形象及声誉能够极大程度地提高财务报告使用者对财务报告信息真实反映企业经营状况的信心,正因如此,许多上市公司愿意支付高额的审计费用聘请“四大”完成年度审计,说明事务所的形象及声誉同样是客户决策时考虑的重要因素之一。

(二)事务所与客户关系的信任维度

就顾客购买企业产出角度而言,由于服务所固有的诸如无形性、复杂性和潜在的非连续性等特性,顾客会面临许多不确定因素,这种不确定因素预示着可能出现服务失败或各类消极后果。作为一种认知性心理状态,信任能够有效降低一方对另一方消极或被动行为的不确定性。事务所提供的服务是无形的,检验服务质量很难采用统一、绝对的标准,且时间上滞后,这使得企业与事务所在交互过程中所产生的不确定性增加,而企业对事务所的信任在降低不确定性并引导企业进行服务选择的过程中发挥着至关重要的作用。

企业信任事务所提供的服务依赖于事务所的声誉、他人的评价及过去的经验。其中,事务所的品牌及声誉尤为重要。刘国运对2002—2004年深沪股市公开披露的3 354家年报的研究发现:与“非四大”事务所相比,“四大”在中国审计市场的审计质量没有显著差异。然而内资事务所的相对市场占有率却远远低于“四大”,说明当审计质量相近的时候,事务所的品牌及声誉能够有效地降低不确定性及认知风险,提升客户对事务所的信任感。

(三)事务所与客户关系的承诺维度

综合现有文献对关系承诺的研究,笔者发现“维系现有关系”、“保持长期关系”几乎成为国内外学者在论述承诺内涵时最为常用的代名词。承诺是良好互动关系的重要结果,反映着积极、健康的关系质量,折射出关系双方未来持续发展的良好态势。事务所与客户若能因良好的互动结果达成建立与保持长期关系的承诺,事务所就能够因未来稳定的业务量而提升自身的持续发展能力,客户企业也能因免于寻找下一个事务所而带来额外成本。同时,双方互动越频繁,事务所对客户的内控制度、内控缺陷、组织管理方式、账务处理流程等细节的了解就越充分、越具体,这不仅有助于审计师设计更为有效的审计程序,还能使审计成本大大降低。这种成本降低的双赢局面充分说明了承诺是衡量事务所与客户间关系质量的关键维度之一。

(四)事务所与客户关系的交流维度

事务所与客户的交流贯穿于整个审计过程,交流是保证事务所高质量完成审计任务的必要条件。在八项审计程序中,询问是最常用、最便捷且成本最低的审计程序,无论在事务所的业务承接阶段,还是风险评估阶段,询问都是必要的审计程序,充分体现了相互交流对事务所顺利完成审计服务起到的推动作用。然而,事务所与客户信息不对称是客观存在的事实,这种不对称现象严重影响事务所对审计程序的选择与实施,并对执业质量起着决定作用。没有交流就没有了解,没有了解就无法确认风险,风险导向审计要求事务所必须依据风险评估结果确定审计程序,风险评估失误会导致审计师选择不恰当的审计程序,最终致使事务所无法将审计风险降至可接受的水平。交流能够有效地缓解双方的信息不对称矛盾,顺利的双向交流能够使事务所快速了解客户的经营目标、组织管理机制、内控设计与实施等必要信息,并据此设计有针对性的审计程序,合理保证将审计风险降至可接受的低水平。此外,事务所对于审计出的财务报告错报,应当提请企业管理层做出调整,交流在这一过程中同样重要。交流理应成为衡量事务所与企业关系质量的关键维度之一。

(五)事务所与客户关系的独立维度

审计师作为一个具有专业知识的团体,在降低所有者与管理者因信息不对称引发的代理成本中发挥着举足轻重的作用。美国学术界将审计独立性界定为:审计人员在发现被审计单位的财务报告所存在的问题后顶住风险和压力报告这些问题的概率。独立性贯穿于整个审计过程,是审计的生命。事务所一旦失去了独立性,就失去了其存在的意义。独立性伴随着审计业务的产生而产生,是事务所与客户独特的关系质量维度。

(六)事务所与客户关系的稳固维度

一般意义上讲,事务所与客户合作时间越长越倾向于形成稳固的关系,稳固的关系则意味着客户忠诚度的提升。然而,从社会公众角度看,企业与事务所的这种稳固关系在某种程度上可能会伤害审计的独立性。国内外众多文献支持了这一观点。针对这一问题,许多国家颁布了相关政策,如美国颁布的萨班斯法案要求实施审计合伙人5年轮换制度,加拿大、新加坡等国家也出台了类似政策。我国已于2004年1月1日起正式实施签字会计师的定期轮换制度(被称为不彻底的会计师定期轮换制度)。

然而,部分学者则持相反意见,认为审计任期与审计质量之间不一定是反相关关系。审计任期增加,审计独立性反而更高。事务所任期越长,对客户的了解越充分,设计的审计程序就越有针对性,对审计质量有正向影响。一般而言,长审计任期意味着事务所与客户均倾向于建立长期合作关系,是二者对彼此间关系交互结果积极评价的行为反应,表明二者关系质量较高,因此,本文将关系稳固作为衡量双方关系质量的维度之一。

三、审计关系质量维度与客户忠诚的关系分析

(一)满意与客户忠诚

客户满意与客户忠诚之间的关系始终是国内外学者热衷的研究问题。早在1965年,Cardozo就提出了顾客满意会带动再购买行为的观点。Oliva1992年研究发现当顾客满意度达到某一水平后,顾客忠诚度会迅速增加[18]。Haskett等学者明确提出顾客满意直接导致顾客忠诚[19]。对于商品而言,顾客的满意程度越高,购买相关品牌的商品则越多,对该公司及其品牌忠诚也越久。Jones和Sasser的实证研究发现,在不同的竞争条件下,顾客满意对顾客忠诚的作用也不一致,市场竞争越激烈,顾客满意水平对顾客忠诚的正相关影响越大[20]。目前国内事务所不计其数,供求关系将竞争推向空前激烈的局面。只有抓住客户、提升客户忠诚度的事务所才能在审计市场中赢得未来持续发展的生存空间。当客户对为其服务的事务所满意时,一般会要求其连续提供服务。

(二)信任与客户忠诚

任何交易都存在不确定性,交易风险越高,环境的不确定性程度越大,信任在长期合作中就显得越重要。Morgan&Hunt曾把信任定义为一方对交易伙伴的可靠性和诚实的信心,是一种导致其他积极关系的因素,包括形成顾客忠诚[21]。一次交易的达成往往归因于顾客的尝试心理,长期合作的维持则需要顾客的信任。信任能够有效地降低客户的认知风险,使其表现出承担未知风险的意愿,对客户需求意向的产生有着举足轻重的影响作用。

事务所的客户忠诚与客户对事务所的信任密不可分。事务所的执业能力、执业水平、信息保密程度等因素直接决定着客户认知风险的大小,一旦客户对事务所产生质疑,相关服务也会由此终结,因此,事务所应不断致力于客户关系管理与维护并建立充分的客户信任感。

(三)承诺与客户忠诚

如前所述,承诺往往意味着建立了长期合作,是关系双方愿意维持现有关系的行为或意向表示,是各方互动良好的积极结果。承诺是一个持续的过程,一旦形成是不会经常改变的。行为承诺直接导致顾客忠诚,意味着顾客愿意牺牲短期利益而获得现有关系所预期带来的长期利益。一旦客户对现有关系的肯定能够上升到在行动上承诺长期委托某事务所,则该事务所客户关系管理就成功地实现了提升客户忠诚度的终极目标。这不但意味着事务所核心竞争力的提升,更代表着事务所未来稳定收入及持续收益的强有力保障。

(四)交流与客户忠诚

关系质量的本质即为关系各方的情感感知,这种情感感知只有在交流中才能产生。企业需要通过与顾客沟通才能获知他们的需求,顾客需要通过与企业沟通才能判断自己的需求是否能够得到满足。在信息共享和互动交流中,关系各方对彼此的了解得以加深,认知风险得以降低,关系感知得以生成,关系才得以维系。同时,由于关系各方在价值观、管理理念、产品及服务认知上存在的分歧,关系冲突难以避免。持续的交流和沟通能够有效地消除矛盾,解决争端,使得关系稳步发展。Zeithaml等1996年指出保持与顾客的交流和沟通,可以提高顾客满意感和顾客忠诚,从而稳固顾客关系[22]。

如前所述,事务所与客户间的交流是必要的审计程序,交流是了解的基础,了解是鉴证的前提,交流是执业质量的重要保障。因此,交流是影响客户忠诚的重要变量之一。

(五)关系独立与客户忠诚

独立性是事务所与客户关系质量的特有维度。由于企业与顾客之间的关系独立性没有其存在的意义和价值,法律法规对一般意义上的服务行业也没有关系独立性的硬性规定,因此关系营销领域从未对此做过研究。然而独立性是事务所与客户之间无法回避的原则问题,没有独立性,事务所提供的服务价值就无从体现,审计师这一特定群体也就失去了生存的意义。

美国的“安然”事件、我国的“银广夏”财务舞弊丑闻等典型案例均揭示了关系独立对事务所审计质量的决定性影响。审计质量低直接导致客户的低满意度和不信任感,不仅不可能与客户再次合作,还将严重影响事务所的形象及声誉,难以开拓未来新客户市场。

(六)关系稳固与客户忠诚

稳固的关系更易于形成比较高的客户忠诚度,一般意义上的顾客与企业以及企业与企业之间的互动中无不体现着这一观点。然而,事务所与客户关系的稳固性往往会引起学术界和社会公众的质疑。人们的思维往往倾向于认为事务所与客户间过于稳固的关系会令事务所丧失应有的独立性,从而威胁到审计质量。当然,不能否认这种负面影响的存在,但从积极层面讲,事务所与客户基于长期的委托代理形成的稳固关系,可以带来审计成本的降低和审计质量的提升。

在审计领域,审计任期与审计质量的关系始终是学者们辩论的焦点。本文从积极的层面来看事务所与客户关系的稳固性,认为双方稳固的关系并不会对审计独立性产生不利影响,也不会显著影响审计质量。同其他社会经济主体一样,事务所与客户间稳固的关系更利于提高客户忠诚度。

根据上述理论分析,提出本文的以下假设:

假设1:事务所与客户的关系满意对事务所客户忠诚有显著的正向影响;假设2:事务所与客户的关系信任对事务所客户忠诚有显著的正向影响;假设3:事务所与客户的关系承诺对事务所客户忠诚有显著的正向影响;假设4:事务所与客户的交流对事务所客户忠诚有显著的正向影响;

假设5:事务所与客户的关系独立对事务所客户忠诚有显著的正向影响;假设6:事务所与客户的关系稳固对事务所客户忠诚有显著的正向影响。

四、理论及假设验证

(一)问卷设计与发放

为了验证本文构建的理论及假设,本文采用问卷调查的方法,在对衡量审计关系质量和事务所客户忠诚的问项进行初步设计的基础上,通过与资深从业者深度访谈和专家建议完善了各测量问项的语义和语境,确定正式问卷。问卷采用五分量表,分三部分,第一部分是“事务所与客户关系质量维度”(各维度测量问项见表2),第二部分是“事务所客户忠诚”(各维度测量问项见表3),第三部分是受访者的背景数据,包括所在企业的性质、资产规模、受访者任职部门、从事工作的年限及学历等。

由于研究内容的特殊性,本文在调查中须严格控制问卷的发放对象,确保被调查者均任职于财务部门且具有相关资质。受访目标人群锁定在企业财务部门的中、高级管理者。问卷的发放主要以向企业直接发放和通过事务所向其客户间接发放的形式展开。共发放问卷300余份,回收242份,剔除无效问卷31份,非财务部门中、高级任职人员所做的问卷18份,实际回收有效问卷193份,有效问卷回收率79.75%。其中,受访企业中国有企业近40%,公司资产规模在1亿以上的占33.68%;被访者工作年限超过3年的占91.71%,本科及以上学历者占86.53%,保证了问卷涉及的问题回答的可靠性。

(二)问卷结果的统计分析

1.问卷的信度分析

采用Cronbach’s Alpha系数来检验各相关研究变量的内部一致性,SPSS19.0分析结果如表1所示。

表1 量表的Cronbach’s Alpha系数检验表

表1表明除关系独立性维度的Cronbach’s Alpha系数值为0.698,其他各因素的Cronbach’s Alpha系数值都在0.7以上,说明本研究的各变量具有高度的内部一致性,量表的信度良好。

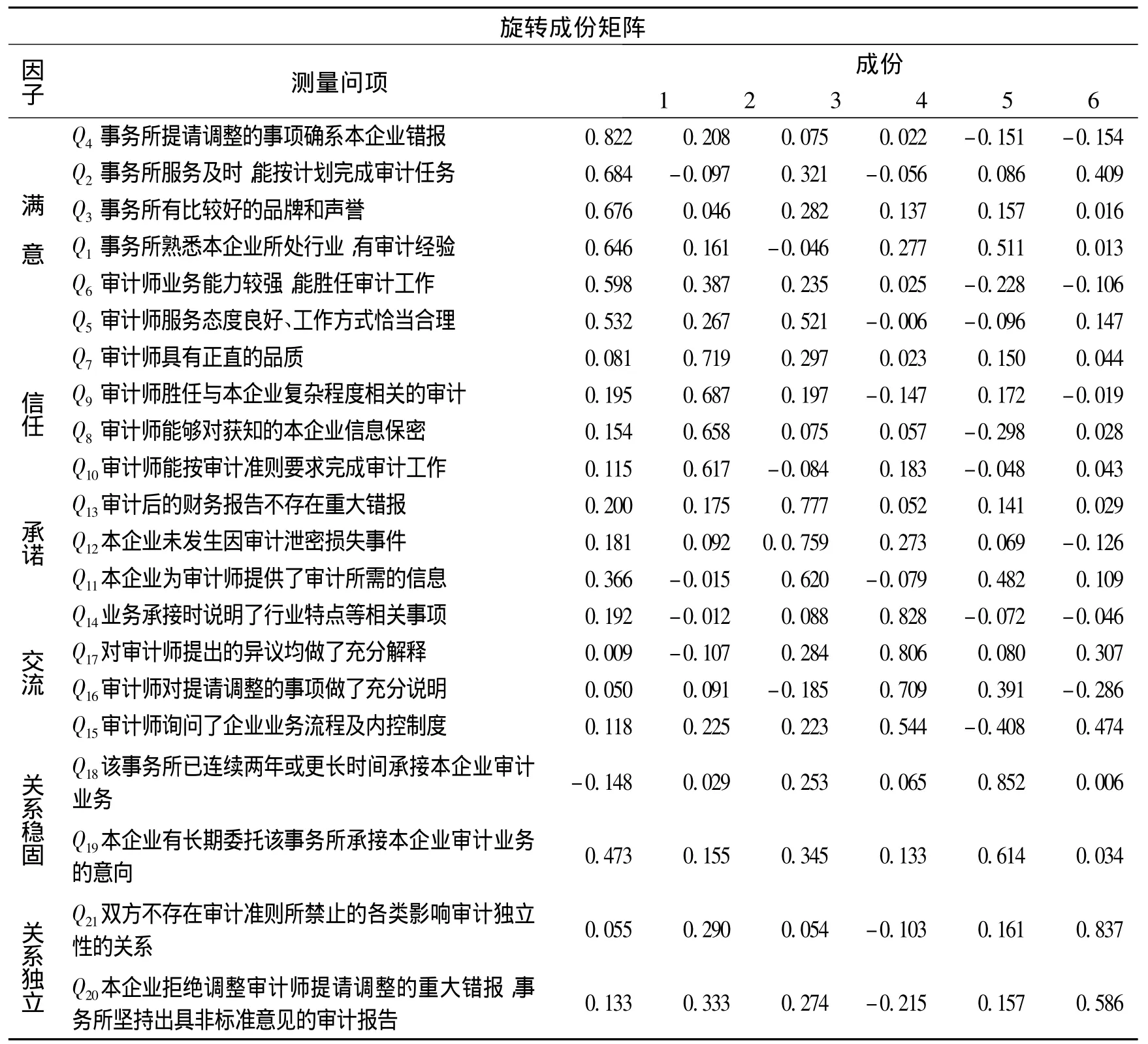

2.审计关系质量的因子分析

审计关系质量的KMO测度和Bartlett球体检验结果显示,事务所与企业关系质量的KMO值为0.872,接近0.9,非常适合做因子分析。这里以特征根大于1作为纳入标准,在审计关系质量的21个问项中共提取6个有效因子,对总方差的累积贡献率达70.304%。随后用方差最大法对因子载荷矩阵实施正交旋转后得到表2旋转后的因子载荷矩阵。表2可以看到,对审计关系质量的21个问项提取出的6个公因子可以分别被命名为满意、信任、承诺、交流、关系稳固、关系独立,本文构建的审计关系质量维度得到验证。

表2 审计关系质量旋转后因子载荷矩阵

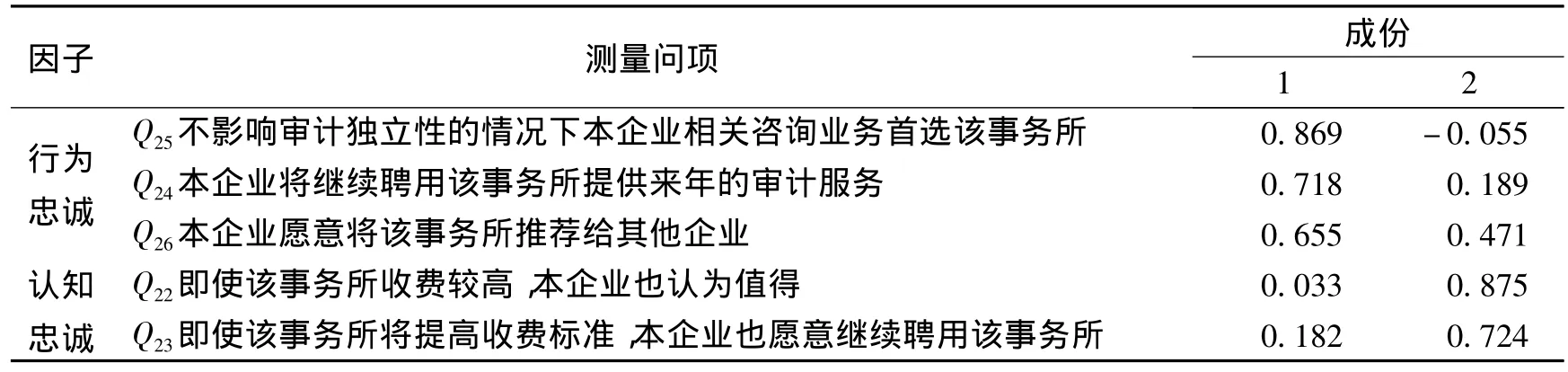

3.事务所客户忠诚的因子分析

事务所客户忠诚的KMO测度和Bartlett球体检验结果显示,KMO值为0.813,非常适合做因子分析。同样以特征根大于1作为纳入标准,在关于事务所客户忠诚的五个问项中共提取两个有效因子,对总方差的累积贡献率达72.686%,随后以方差最大法对因子载荷矩阵实施正交旋转后得表3所示的旋转后的因子载荷矩阵。

表3 事务所客户忠诚旋转后因子载荷矩阵

表3可以看到,Q25,Q24,Q26在第一个因子上有较高的载荷,主要解释了“行为忠诚”;Q22和Q23在第二个因子上有较高的载荷,主要解释了“认知忠诚”。

4.关系质量影响事务所客户忠诚的回归分析

表3对事务所客户忠诚的因子分析提取了两个因子——行为忠诚和认知忠诚。在下面的回归分析中,将分别以行为忠诚和认知忠诚为因变量进行多元回归,以方程式表达变量之间的相关关系。

(1)审计关系质量对客户行为忠诚的回归分析

在回归分析中采用逐步法对自变量进行筛选。从输入/移出变量表中可以看到,满意、信任和承诺三个维度进入了审计关系质量对客户行为忠诚的回归模型。而交流、关系稳固和关系独立三个维度没有进入解释模型,如表4所示。

表4 审计关系质量对客户行为忠诚的回归分析输入/移出变量a表

审计关系质量对客户行为忠诚的ANOVA方差分析结果显示满意、信任和承诺三个维度影响客户行为忠诚模型的Sig.值均为0,F统计量分别为47.382,51.878和40.771,说明三个模型均有统计学意义。审计关系质量对客户行为忠诚的回归分析结果显示,常数项、满意、信任的t检验的Sig.值均为0,承诺的Sig.值为0.004,说明模型所有的系数都具有统计学意义。回归结果如公式(1)所示:

行为忠诚 =0.601 满意 +0.442 信任 +0.208 承诺 +4.926。 (1)

(2)审计关系质量对客户认知忠诚的回归分析

在审计关系质量影响客户认知忠诚的回归分析中仍然采用逐步法对自变量进行筛选,输入/移出变量表显示,交流、信任和承诺三个维度进入了审计关系质量对客户认知忠诚的回归模型。而满意、关系稳固和关系独立三个维度没有进入解释模型,如表5所示。

表5 审计关系质量对客户认知忠诚的回归分析输入/移出变量a表

审计关系质量影响客户认知忠诚的ANOVA方差分析结果显示,交流、信任和承诺三个维度影响客户认知忠诚模型的Sig.值均为0,F统计量分别为53.429,38.427和31.948,说明三个模型均有统计学意义。审计关系质量对客户认知忠诚的回归分析结果显示,常数项、交流、信任和承诺三个维度的t检验的Sig.值均为0,回归结果如公式(2)所示:

认知忠诚 =0.579 交流 +0.298 信任 +0.241 承诺 +1.475。 (2)

五、研究结论及局限

通过实证分析,本文提出的六个假设共有四个假设得到了验证。事务所与客户的满意、信任、承诺与交流对事务所客户忠诚有显著的正向影响,而事务所与客户的关系稳固及关系独立对事务所客户忠诚有显著正向影响的假设没有得到验证。需进一步说明的是,上述四个得到验证的维度对客户忠诚的影响过程及影响程度不尽相同。“满意”维度仅通过了行为忠诚的显著性检验;“交流”维度仅通过了认知忠诚的显著性检验;“信任”和“承诺”维度则通过行为忠诚和认知忠诚共同影响客户忠诚,在事务所与客户关系互动中将产生比“满意”和“交流”更为深刻的影响。

事务所与客户的关系独立性属于立法意义上的维度,是事务所存在的前提。然而,在事务所与客户的交互过程中,它更倾向于一种“政策性”而非“经济性”的非自发关系质量维度,因而对事务所客户忠诚并不存在显著的正向影响;然而关系稳固在理论上可以称为忠诚客户关系的代名词,其未通过显著性检验的结果似乎违背常理,但这一结果不排除问卷的设计及回收存在的局限性所导致的偏差,因此,对这一问题有待今后更进一步的深入研究。

[1]CRASWELL A T,JERE R Francis,STEPHEN L Taylor.Auditor Brand Name Reputations and Industry Specialization[J].Journal of Accounting and Economics,1995(20):297 -322.

[2]朱慧,唐松莲.事务所核心竞争力之人本管理——以注册会计师管理为核心的CPA职业管理机制问题[J].科技情报开发与经济,2005(12):96-98.

[3]钟玮,杜宇.我国事务所核心竞争力研究[J].财会管理,2007(3):89-90.

[4]韩月娇,梁学东.论事务所核心竞争力[J].现代商贸工业,2009(5):104-105.

[5]李冬伟,刘玎琳.基于智力资本的事务所竞争力评价指标体系研究[J].财会通讯,2010(10):136-137.

[6]EVELYN Patterson,DAVID Wright.Evidence of Fraud,Audit Risk and Audit Liability Regimes[J].Review of Accounting Studies,2003(8):105-131.

[7]胡国龙.我国事务所核心竞争力的培养[J].郑州航空工业管理学院学报,2003(6):87-89.

[8]王国付.我国事务所核心竞争力培育研究[J].会计评论,2010(7):33-34.

[9]马敬民.浅谈事务所的核心竞争力[J].中国注册会计师,2007(4):61-63.

[10]曾繁荣,郑毅.事务所的客户关系管理[J].财务与会计,2003(6):49-50.

[11]黄升旗.事务所核心竞争力刍议[J].财会研究,2010(8):216-217.

[12]李迎春.顾客忠诚及其测评研究[D].武汉:武汉理工大学管理学院,2005:18-21.

[13]DWAYNE D Gremler,STEPHEN W Brown,MARY Jo Bitner,et al.Customer Loyalty and Satisfaction:What Resonates in Serviee Contexts?[R].College of Buisness,Arizona state University,Working Paper,2001.

[14]叶友,赵宏,聂尚君,等.事务所市场营销理念与客户关系管理探讨[J].中国注册会计师,2005(3):48-50.

[15]严兴全,唐小飞,李雁晨.关系质量和关系类型的组合对关系价值的影响[J].知识丛林,2005(9):130-131.

[16]张广玲,吴文娟.关系质量评估的研究范畴、方法与展望[J].武汉大学学报:哲学社会科学版,2005(11):795-800.

[17]CROSBY Lawrence A ,EVANS Kenneth R,COWLES,Deborah.Relationship Quality in Services Selling:an Interpersonal Influence Perspective[J].Journal of Marketing,1990,54:68 -81.

[18]OLIVA Terence A,RICHARD L Oliver,LAN C.Macmillan.A Catastrophe Model for Developing Service Satisfaction Strategies[J].Journal of marketing,1992,56(3):83 -95.

[19]HASKETT J L,SASSER W E,JRAND Schlesinger L A.The Service Profit Chain[M].New York:The Free Press,1997.

[20]JONES T 0,SASSER W E.Why Satisfied Customer Defect[J].Harvard Business Review,1995:88 -99.

[21]MORGAN R M,HUNT S D.The Commitment-Trust Theory of Relationship Marketing[J].Journal of Marketing,1994,58:20 - 38.

[22]ZEITHAML V A,BERRY L,PARASURAMAN A.The Behavioral Consequences of Service Quality[J].Journal of Marketing,1996,60:31 -46.

An Empirical Research on the Impact of Audit Relationship Quality on Customer Loyalty to Accounting Firm

ZENG Yue-ming WANG Yuan

(Glorious Sun School of Business and Management,DongHua University,Shanghai 200051,China)

Among many customer loyalty impacting factors,the dimensions of audit relationship quality increasingly stands out along with the opening of domestic auditing market to outside world.This research verified it through a questionnaire and found that audit relationship quality,as a high order concept,consists of six dimensions:satisfaction,trust,commitment,communication,independent relations and stable relations,and all dimensions have positive impact on customer loyalty to accounting firm.Empirical results show that,to accounting firm,satisfaction,trust and commitment have significant positive impact on customer’s behavioral loyalty and so do communication,trust and commitment on customer’s cognitive loyalty;while,the dimensions of independent and stable relations failed the significance test.

audit relationship quality;customer loyalty;the dimensions of audit relationship quality;regression analysis

F 239.43

A

1004-1710(2012)01-0106-08

2011-11-05

曾月明(1963-),女,湖北襄阳人,东华大学旭日工商管理学院副教授,博士,主要从事资本市场会计问题研究。

王嫄(1986-),女,山东临沂人,东华大学旭日工商管理学院2009级硕士研究生,研究方向为审计理论与实务。

[责任编辑靳香玲]

猜你喜欢

世界建筑导报(2022年3期)2022-06-23

中国石油石化(2021年9期)2021-07-17

石油商技(2021年1期)2021-03-29

世界建筑导报(2021年1期)2021-03-04

大众投资指南(2021年35期)2021-02-16

世界建筑导报(2020年2期)2020-12-31

世界建筑导报(2018年1期)2018-03-23

现代营销(创富信息版)(2018年3期)2018-03-15

山东青年(2016年1期)2016-02-28

中国洗涤用品工业(2015年6期)2015-02-28