创业板IPO融资超募因素研究

2013-03-15 03:47李庆玲

财会通讯 2013年6期

李庆玲

(湖北民族学院经济与管理学院湖北恩施445000)

一、引言

自2009年10月23日创业板推出以来,“高发行价、高市盈率、高超募资金额”三高现象将创业板推到了风口浪尖上,引发了市场隐忧。截止2012年6月1号,已有322家企业顺利登陆创业板,整体募集资金总额达到2225.5亿元,募集资金净额达到1594.08亿元,而整体拟募集资金额仅为631.47亿元,致使超额募集资金额达962.61亿元,平均超募1.54倍。我国创业板超募程度更加严重。从我国资本市场实际情况来看,影响我国创业板上市公司IPO融资超募的因素必然是多层次的。本文从我国创业板新股发行制度出发,结合新股发行链条上的重要参与方即券商(证券承销商、保荐商)、询价机构投资者、公众投资者三个因素进行深入分析,为下一阶段的新股发行制度改革提供理论与经验证据。

二、研究设计

(一)研究假设 Cater和Manaster(1990)研究显示,声誉好的券商有助于提高投资者对发行公司价值判断的一致性,降低发行风险,提高发行价格。郭海星等(2011)研究表明,在我国证券市场效率不高的背景下,不完善的声誉机制无法制约券商的机会主义行为,导致券商的第三方认证功能弱化,券商的机会主义行为造成发行人和券商的利益趋同。高声誉券商会降低企业发行失败的风险,帮助企业募集到更多的资金额,作为回报发行人在明知道高声誉券商收费高的前提下依然愿意支付高额承销保荐费用。券商机会主义行为可以为券商带来收益,企业募集资金额越多,券商收益就会越高。企业募集资金总额的多与寡,取决于发行价格与发行股数的乘积。新股发行价格的制定便成为企业获取高额募集资金的关键因素,券商在新股发行定价过程中则扮演着重要角色。由此可见,券商在我国股票IPO定价过程中的重要地位。在券商声誉机制还无法有效约束券商机会主义行为时,券商便会利用其在IPO定价过程中的重要地位进行自利行为,推高发行价,与发行人利益一致。而发行方为补偿券商可能丧失声誉资本的唯一方式,就是支付券商更高额承销保荐费用。在承销服务费用受到政府部门的严格管制时,券商收取的承销服务费被局限在一定的比例里,很难调动券商推动超募的积极性。随着新股发行市场化原则的推行,承销服务费用的价格管制也被逐步放开。券商佣金的市场化原则推行,增加了券商服务收费的议价能力,这在一定程度上激励券商推动超募的利益之心。券商和发行人的利益趋同是导致券商声誉机制无法有效约束其机会主义行为的深层次原因。据此,提出以下假设:

假设1:券商声誉越高,服务收费越高;

假设2:券商服务收费越高,企业获取超募资金额越多

作为询价对象的机构投资者,由于发展时间尚短,市场准入不严,执业能力参差不齐。根据《证券发行与承销管理办法》规定,未参与初步询价或者参与初步询价但未有效报价的询价对象,不得参与累计投标询价和网下配售,这在一定程度上引导机构投资者为获得配售额进而高报价热情。由于机构投资者在询价过程中的非理性行为,导致询价结果背离企业发展的真实情况,询价对象的高报价热情加剧了企业获取超募资金程度。据此,提出如下假设:

假设3:机构投资者情绪越高涨,企业获取超募资金额越多

公众投资者大多是非理性投资者,缺乏一定的投资分析能力,他们进行投资决策时很难客观评价企业真实情况,更多的是盲目“打新”、“炒新”等跟风行为。虽然公众投资者不参与网下定价过程,但网上申购不足或者网上申购不足向网下回拨后仍然申购不足,可以中止发行,最终导致发行失败,所以公众投资者的热情也是决定企业发行成功与否、募集资金额多与寡的重要因素,投资者情绪越高涨,越会加剧企业获取更多超募资金额。据此,提出如下假设:

假设4:公众投资者情绪越高涨,企业获取超募资金额越多

(二)样本选取和数据来源 本文选取2012年6月1日前在深交所创业板首次公开发行上市的322家公司为研究样本,本文所使用的主要数据来源于国泰安数据库,发行公司拟募集资金额数据来源于巨潮资讯网,而券商承销金额及排名数据则来自于中国证券业协会网站。使用Excel2007软件对原始数据进行二次整理,并使用SPSS17.0软件进行分析。

(三)变量定义和模型建立 本文研究中所使用的变量及其定义如下:(1)超募资金额。超募资金额(Oamount)是以发行人实际募集资金净额超过拟募集资金额的部分作为企业超募资金指标的测试变量。

超募资金额=实际募集资金净额-拟募集资金额=实际募集资金总额-发行费用-拟募集资金额=发行价格×发行股数-发行费用-拟募集资金额

(2)券商服务收费。券商承销保荐费(Fee)是以券商承销保荐费用总额作为券商服务收费指标的测试变量。每股承销保荐费用(Pf)是以券商承销保荐费总额与企业发行股数之比作为券商服务收费变量的稳健性测试变量。(3)券商声誉。券商声誉(Undwr)是券商声誉指标的测试变量。本文借鉴国外M-W法排名原则,根据中国证券业协会公布的2009年至2011年股票及债券承销金额之和排列名次作为声誉指标的测试变量,名次越靠前,券商声誉越高;同时根据三年各券商承销金额之和取自然对数作为券商声誉指标的稳健性测试变量。(4)机构投资者情绪。网下有效申购户数(Hs)是指网下有效认购机构投资者的家数,作为机构投资者情绪指标的测试变量。网下累计超额认购倍数(Rgbs)是指网下机构有效认购数量与网下配售数量的比值,作为机构投资者情绪指标的稳健性测试变量。(5)公众投资者情绪。上网发行中签率(Lwr)是指上网发行有效配售量与上网发行有效申购量的比值,作为公众投资者情绪指标的测试变量。网上累计超额认购倍数(Ogbs)是指网上公众投资者有效认购数量与网上配售数量的比值,作为公众投资者情绪指标稳健性测试变量。(6)控制变量。考虑到超募现象还会受到其他变量的影响,此处还考虑在模型中加入其他控制变量。这些控制变量如下:发行规模(Size);发行价格(Ip);发行前全面摊薄市盈率(Pe);资产规模(Ast),以企业发行上市前三年资产总额平均值取自然对数;资产负债率(Lev),取企业发行上市前三年资产负债率的平均值;资产收益率(Roa),取企业发行上市前三年资产收益率的平均值;第一大股东持股比例(Share);股权制衡度(Ob),定义为第二名至第十名大股东持股比例之和大于第一大股东持股比例,公司如果属于股权制衡类公司,则取值1,否则,取值0;经营年限(Year),即公司创立到上市前存续的时间。基于上述变量定义,为实证检验券商声誉与券商收费之间的关系,本文构建了如下模型:Fee=α0+α1Undwr+α2Size+α3Ip+α4Pe+α5Ast+α6Lev+α7Roa+α8Share+α9Year+ε(模型1)

为了实证检验企业IPO融资超募的影响因素,本文构建了如下模型:Oamount=β0+β1Xi+β2Size+β3Ip+β4Pe+β5Ast+β6Lev+β7Roa+β8Share+β9Ob+β10Year+ε(模型2)

其中,模型2中的Xi(i=1,2,3)作为解释变量。当验证假设2时,X1=Fee;当验证假设 3时,X2=Hs;当验证假设 4时,X3=Lwr。

三、实证检验分析

(一)描述性统计 主要变量的描述性统计见表(1)。从表(1)可以看出,创业板整体超募远高于我国股市的平均超募倍数,由此可见创业板超募程度之严重。创业板公司在发行上市过程中平均支付承销保荐费用为3803万元,最高支付金额达14700万元,最低金额仅为800万元,不同企业支付的承销保荐费用不同,由此可见券商佣金市场化以后,市场为券商支付的服务费用差异性明显。券商排名均值为20.2,说明创业板拟上市公司为降低发行风险,在选择券商进行股票承销业务时,偏向于选择排名靠前的券商。网下有效申购户数平均值为57.6家,上网发行中签率平均值为1.16倍,说明机构投资者和公众投资者的认购情绪比较高。

(二)回归分析 回归分析结果见表(2)和表(3)所示。

(1)券商声誉与券商服务收费关系模型的回归分析。模型1的多元回归结果见表(2)。在对假设1进行回归分析前,对上述变量进行了共线性检验,发现模型1的方差膨胀因子(VIF)均小于1.772,说明模型1中变量间不存在多重共线性问题。模型1中方程拟合度很好;F值均在1%的统计水平上显著,说明模型1具有较强的解释力;模型1中所得出的实证结果基本上一致,假设1得到了很好的证实。在表(2)中券商服务收费额(Fee)作为被解释变量的模型中,券商声誉指标(Undwr1)系数为负并在5%统计水平上显著,说明券商排名越靠前,券商声誉越高,券商收费越高;券商声誉指标(Undwr2)系数为正并在1%统计水平上显著,说明券商承销金额越多,券商声誉越高,券商收费越高,由此证实了假设1;企业发行股票规模(Size)和IPO上市发行价格(Ip)与Fee系数均为正并在1%统计水平上显著,说明企业发行规模越大,IPO上市发行价格越高,券商承担的风险越大,收取的承销保荐费用就越高;其他控制变量没有通过显著性检验。在表(3)中为进一步检验模型的稳健性,以每股承销保荐费用(Pf)作为Fee的替代变量再一次进行回归分析,券商声誉指标(Undwr1)系数为负并在10%统计水平上显著,说明券商排名越靠前,券商声誉越高,券商收费越高;券商声誉指标(Undwr2)系数为正并在5%统计水平上显著,说明券商承销金额越多,券商声誉越高,券商收费越高,说明模型1是稳健的;Size与Pe系数均为负分别在1%和5%统计水平上显著,说明IPO上市发行规模越小,发行前市盈率越低,每股承销保荐费用越高;Ip系数为正并在1%统计水平上显著,说明IPO上市发行价格越高,券商承担的风险越大,收取的每股承销保荐费用就越高;其他控制变量没有通过显著性检验。

表1 主要变量描述性统计表

表2 模型1的回归结果表

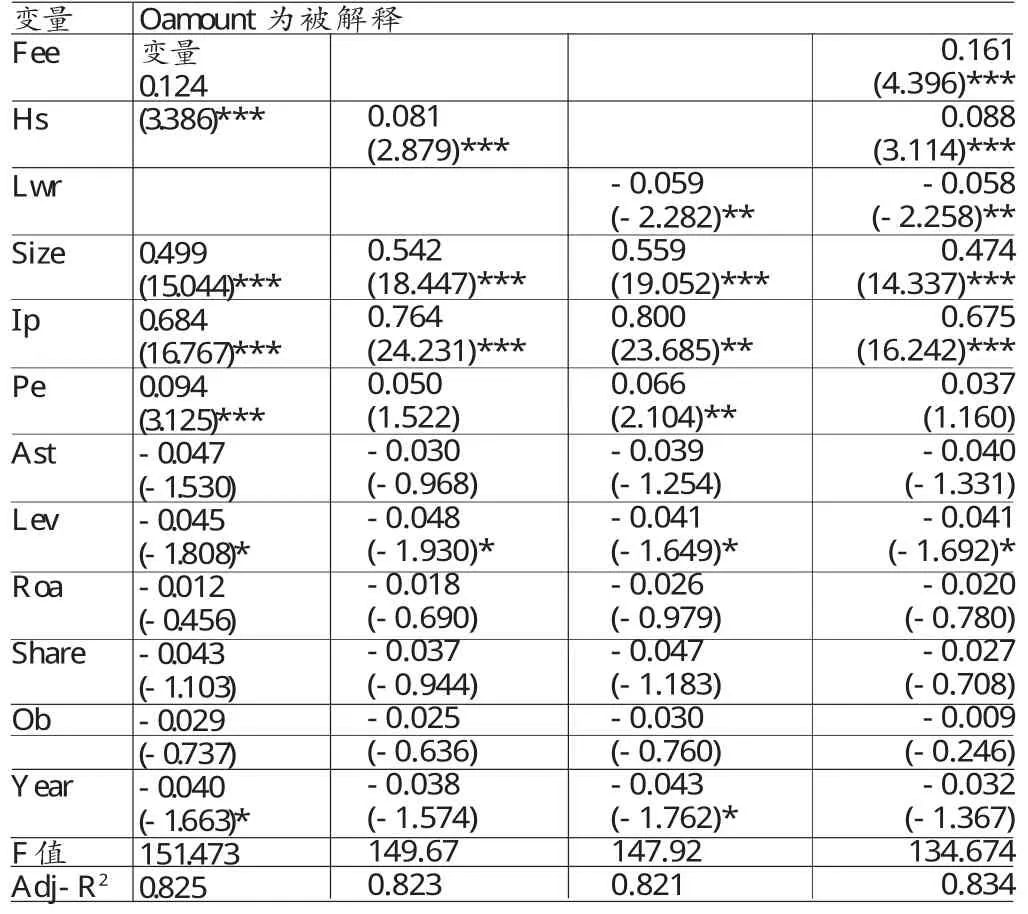

(2)企业IPO上市融资超募因素模型的回归分析。模型2的多元回归结果见表(3)。在对模型2进行回归分析前,首先对上述变量进行了共线性检验,发现模型2的方差膨胀因子(VIF)均小于2.804,说明模型2中变量间不存在多重共线性问题。模型2中方程拟合度很好;F值均在1%的统计水平上显著,说明模型2具有较强的解释力;模型2中所得出的实证结果基本上一致,从表3可以得出假设2、假设3及假设4分别得到了很好的证实。Fee变量在表(3)中第二列和第五列中系数均为正并在1%统计水平上显著,说明券商收费越高,企业获取的超募资金额越多;Hs变量在表(3)中第三列和第五列中系数均为正,并在1%统计水平上显著,说明机构投资者情绪越高涨,企业获取的超募资金额越多;Lwr变量在表(3)中第四列和第五列中系数均为负,并在5%统计水平上显著,说明上网发行中签率越低,公众投资者情绪越高涨,企业获取的超募资金额越多,由此可以看出假设2、假设3及假设4分别得到了很好的证实;Size和Ip变量系数均为正并在1%统计水平上显著,说明企业发行规模越大、发行价格越高,机构投资者和公众投资者对IPO企业越关注,市场前景越看好,企业越容易获取高额超募资金;Lev变量在模型2中系数均为负并在10%的统计水平上显著,说明企业资产负债率越低,投资者认为企业经营越稳健,购买风险就越小,企业越容易获取高额超募资金,其他变量统计上水平不显著、不稳定。为进一步检验模型2的稳健性,在对主要研究变量分别使用不同的替代变量进行回归分析。分别选用每股承销保荐费用变量替代Fee变量,网下累计超额认购倍数变量替代Hs变量,网上累计超额认购倍数变量替代Lwr变量分别进行回归分析,所得实证结果与表(3)中的结果基本一致,只有网上累计超额认购倍数变量没有通过统计上的显著水平。

四、结论与建议

本文实证结果表明:(1)券商声誉机制无法有效约束券商机会主义行为,券商排名越靠前,券商服务收费越高,企业获得融资超募资金越多,高额承销保荐费用是保证发行成功并进而激励券商推动企业资金超募的深层次原因;(2)由于机构投资者在询价过程中的非理性行为,导致询价结果背离企业发展的真实情况,机构投资者情绪越高涨,企业获取融资超募资金越多;(3)公众投资者虽然不参与新股定价,但盲目“打新”、“炒新”等非理性投资行为,会加剧二级市场的波动,公众投资者情绪越高涨,企业获得超募资金额越多。结合以上研究,建议我国证券监管部门进一步深化我国新股发行制度改革,完善券商声誉机制,实现第三方认证功能,加强对券商的监管与惩治,尝试改革券商收费机制,切断券商从事机会主义行为的利益驱动,对于超募资金额不收取服务收费;进一步完善询价机构投资者的询价机制,扩大机构投资者询价对象的范围和异质性,提高询价机构投资者执业水准和市场准入,实现机构投资者的合理报价和理性询价;完善信息披露机制,加强投资者风险教育,证券监管部门可以定期开展证券投资知识讲座和网络视频宣传,引导公众投资者理性投资。

表3 模型2的回归结果表

[1]方军雄、方芳:《新股发行制度市场化改革与融资超募现象》,《证券市场导报》2010年第12期。

[2]蒋欣、李全:《创业板超募现象解析》,《中国金融》2010年第2期。

[3]郭海星、万迪昉:《吴祖光.券商值得信任吗——来自创业板的证据》,《南开管理评论》2011年第3期。

[4]刘志远、郑凯、何亚南:《询价对象之间是竞争还是合谋——基于IPO网下配售特征的分析》,《证券市场导报》2011年第3期。

[5]Ben wen iste,LM.,Busaba,W Y&Wilhelm,W J.Information Externalities and the Role of Underwriters in Primary Equity Markets.Journal of Financial Intermediation,2002.

[6]Carter R.,Manaster S.Initial Public Offerings and Underwriter Reputation.Journal of Finance,1990.

猜你喜欢

银行家(2021年9期)2021-09-18

法律方法(2021年4期)2021-03-16

考试与评价·高二版(2020年3期)2020-09-10

中国交通信息化(2019年7期)2019-10-08

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

中国公路(2017年10期)2017-07-21

中国交通信息化(2017年3期)2017-06-08

中国科技信息(2016年16期)2016-09-10

创业家(2015年7期)2015-02-27